带线性红利和干扰的复合Poisson-Geometric风险模型的破产问题

2024-01-01 00:00:00侯致武*乔克林高磊

贵州大学学报(自然科学版) 2024年6期

文章编号1000-5269(2024)06-0008-06

DOI:10.15958/j.cnki.gdxbzrb.2024.06.02

摘要:考虑了常利力环境下,包含线性红利、随机干扰和随机保费的复合P-G风险模型。通过应用全期望公式,推导出该模型的Gerber-Shiu函数及破产概率的更新方程。在不考虑分红且保费额和索赔额均服从指数分布时,进一步得到了破产概率所满足的具体微分方程,并求解得到了其解析表达式。通过数值实验,系统分析了多个关键因素对破产概率的具体影响,所得结论与保险公司的实际经营情况相吻合。

关键词:复合Poisson-Geometric过程;线性红利;Gerber-Shiu函数;破产概率

中图分类号:O211.6

文献标志码:A

对于保险风险理论中的经典风险模型,学者们通过在模型中引入利率、干扰、红利、随机保费和多险种等因素进行拓展和深入的研究[1-6]。文献[7-9]提出了更贴近实际的复合Poisson-Geometric风险模型(以下简称P-G风险模型)。赵金娥等[10]扩展了复合P-G风险模型的保费收入机制,将原先的线性函数拓展至更为灵活的复合Poisson过程,这一创新为风险模型提供了更为贴近实际保费收入波动的描述。乔克林等[11]则进一步深入探讨了随机干扰因素下的复合P-G风险模型,其中保费收入服从复合Poisson过程,索赔额服从复合P-G过程。宋鑫等[12]分析了保费和索赔过程均为复合P-G过程的双险种双复合风险模型,但忽略了利率的作用。考虑到投资收益与分红机制,文献[13-14]研究了包含投资和混合保费收取的复合P-G风险模型。侯致武等[15-16]在常利力和线性分红环境下,研究了带有干扰和随机保费的复合P-G风险模型。本文基于文献[16]中P-G风险模型,深入研究了其Gerber-Shiu函数和破产概率的更新方程。特别是在未涉及分红,保费和索赔额均服从指数分布,同时忽略外部干扰因素的情形下,得出了破产概率的明确解析表达式。最后,通过详尽的数值实验,分析了不同变量对保险公司破产概率的影响,为保险公司风险管理提供有益参考。

1模型介绍

定义1在常利力背景下,考虑一个带随机干扰的复合P-G风险模型,以描述保险公司的资金动态。假定:

(1)u为初始资本量,δ0为恒定的利息力,使资金以连续方式增长。

(2)在保单销售过程方面,t时刻的累积保费收入为X(t)=∑M(t)i=1Xi,其中投保发生次数M(t)服从参数为λ1的Poisson过程,第i次到达的保费额{Xi,i1}是独立同分布的,具有共同的分布函数F(x)和概率密度函数f(x),其均值为μ。

(3)在索赔方面,t时刻的累积索赔为Y(t)=∑N(t)j=1Yj,其中索赔发生次数N(t)服从参数为(λ2,ρ)的复合P-G过程,而第j次的索赔额{Yj,j1}也是独立同分布的,具有分布函数G(y)和概率密度函数g(y)。

(4)为了更全面地描述保险公司的资金流动,引入一个扰动系数为σ的标准布朗运动W(t)作为扰动项,来表示市场不确定性或未预期到的事件对保险公司资金的影响。

(5)随机变量{Xi},{Yj},M(t),N(t),以及W(t)都假定为相互独立的,以确保模型分析的准确性。

因此,在以上假定条件下,该P-G风险模型的数学表达式为

U(t)=ueδt+∫t0eδ(t-s)dX(s)-∫t0eδ(t-s)dY(s)+σ∫t0eδ(t-s)dW(s)(1)

定义2设由初值b(u≤b)和增长速率a(0lt;alt;λ1μ)共同决定的红利界为b+at,当公司盈余低于红利界b+at时,不分红;而一旦盈余高于这个红利界,公司就会发放红利,单位时间内发放红利为λ1μ-a,直至索赔再次发生。基于此红利分配策略,模型(1)可以修改为

dU(t)=dX(t)-dY(t)+σdW(t)

U(t)lt;b+atadt-dY(t)+σdW(t)

U(t)=b+at(2)

定义3模型(2)的期望折现罚金函数,即Gerber-Shiu函数为

m(u,b)=E[e-rTw(U(T-),U(T))×

I(Tlt;∞)U(0)=u](3)

其中,T=inf(tgt;0;U(t)lt;0)为破产时刻,e-rT(r0)为折现因子,I(E)为事件E的示性函数,w(x,y)为一非负有界的罚金函数,U(T-)为破产前瞬时盈余,U(T)为破产时赤字。

当w(x,y)=1且r=0时,式(3)即为模型(2)的最终破产概率ψ(u,b)=P(Tlt;∞U(0)=u)。

引理[7]设N(t)是以(λ,ρ)为参数的P-G过程,记α=λ(1-ρ)/ρ(当ρ=0时,α=λ)。当t→0时,有

P{N(t)=0}=e-λt=1-λt+o(t)

P{N(t)=k}=αρkt+Ak(t)ο(t),k=1,2,…其中,Ak(t)=ρk+(k-1)(ρ(1+αt))k-2,o(t)与k无关,且∑∞k=1Ak(t)一致收敛。

2主要结果

G(y)和g(y)的k重卷积分别表示为Gk(y)和gk(y),并记

Gρ(y)=∑∞k=1(1-ρ)ρk-1Gk(y)

gρ(y)=∑∞k=1(1-ρ)ρk-1gk(y)

定理1模型(2)Gerber-Shiu函数m(u,b)的更新方程为

σ222u2m(u,b)+δuum(u,b)+abm(u,b)-(r+λ1+λ2)m(u,b)+λ1∫∞0m(u+x,b)dF(x)+

λ2[∫u0m(u-y,b)gρ(y)dy+∫∞uw(u,y-u)gρ(y)dy]=0(0≤u≤b)(4)

且满足特定的边界条件um(u,b)u=b=0,limb→∞m(u,b)=m(u),其中m(u)表示无分红情形下的模型(1)的Gerber-Shiu函数。

证明令h(t)=ueδt+σ∫t0eδ(t-s)dW(s)-u,当0≤u≤b时,在(0,t]内,按是否发生保费收取和索赔事件分为M(t)和N(t)都无跳跃,M(t)无跳跃但N(t)有k次跳跃,M(t)有一次跳跃但N(t)无跳跃,其他情形。

由全期望公式有

m(u,b)

=e-rtE[m(u+h(t),b+at)]×

[(1-λ1t+o(t))(1-λ2t+o(t))]+

e-rt∑∞k=1E[m(ueδt-∑kj=1Yj,b+at)]×

[(1-λ1t+o(t))(αρkt+Ak(t)o(t))]+

∫∞0E[m(u,b+at)X1=x]dF(x)×

[λ1t(1-λ2t+o(t))]+E[m(u,b+at)]o(t)

=e-rtE[m(u+h(t),b+at)]×

[1-(λ1+λ2)t+o(t)]+

e-rt∑∞k=1[∫u+h(t)0m(u+h(t)-y,b+at)gk(y)dy+

∫∞u+h(t)w(u+h(t),y-u-h(t))gk(y)dy]×

[αρkt+Ak(t)o(t)]+

e-rt∫∞0m(u+h(t)+x,b+at)dF(x)×

(λ1t+o(t))+E[m(u,b+at)]o(t)

(5)

由伊藤积分公式知

E[m(u+h(t),b+at)]=m(u,b+at)+

[σ222mu2+δumu+amb]t+o(t)

由引理和单调收敛定理得,式(5)可化为

m(u,b)=e-rt[m(u,b+at)+

(σ222mu2+δumu+amb)t][1-(λ1+λ2)t]+

e-rtλ1t∫∞0m(u+h(t)+x,b+at)dF(x)+

e-rtλ2t[∫u+h(t)0m(u+h(t)-y,b+at)gρ(y)dy+

∫∞u+h(t)w(u+h(t),y-u-h(t))gρ(y)dy]+o(t)

整理得

ertm(u,b)

=

[m(u,b+at)+(σ222mu2+δumu+amb)t]-

(λ1+λ2)m(u,b+at)t+

λ1t∫∞0m(u+h(t)+x,b+at)dF(x)+

λ2t[∫u+h(t)0m(u+h(t)-y,b+at)gρ(y)dy+

∫∞u+h(t)w(u+h(t),y-u-h(t))gρ(y)dy]+o(t)

化简得式(4)成立。

当u=b时,运用上述方法得um(u,b)u=b=0;当b→∞时,不发生分红,故limb→∞m(u,b)=m(u)。

定理2模型(2)破产概率ψ(u,b)的更新方程为

σ222u2ψ(u,b)+δuuψ(u,b)+abψ(u,b)-(λ1+λ2)ψ(u,b)+λ1∫∞0ψ(u+x,b)dF(x)+λ2[∫u0ψ(u-y,b)gρ(y)dy+G-ρ(u)]=0(0≤u≤b)(6)

且满足特定的边界条件uψ(u,b)u=b=0,limb→∞ψ(u,b)=φ(u),其中φ(u)表示无分红情况下的模型(1)的破产概率。

证明只需在式(4)中,令r=0,w(x,y)=1即可证明定理2。

定理3模型(1)破产概率φ(u)的更新方程为

σ22φ″(u)+δuφ′(u)-(λ1+λ2)φ(u)+

λ1∫∞0φ(u+x)dF(x)+

λ2[∫u0φ(u-y)gρ(y)dy+G-ρ(u)]=0(7)

证明在式(6)中,令a=0,则ψ(u,b)=φ(u),即得文献[17]中推论1,即式(7)成立。

在一般情况下,破产概率的更新方程的精确解往往难以直接获得。然而,当索赔额和保费额都服从指数分布时,可构建出描述破产概率的微分方程模型,并通过计算求解出该概率的精确表达式。

定理4若{Xi}和{Yj}分别服从β1和β2为参数的指数分布,则模型(1)破产概率φ(u)的微分方程为

σ22φ(4)(u)+[σ22(β*2-β1)+δu]φ(u)+

[δ(β2-β1)u-σ22β1β2-(λ1+λ2)+2δ]φ″(u)+

(λ2β1-λ1β2-δβ1+δβ2-δβ1β2u)φ′(u)=0(8)

其中,β2=(1-ρ)β2。

证明因f(x)=β1e-β1x,g*k(y)表示一个以(k,β2)为参数的Gamma分布的概率密度函数。令β2=(1-ρ)β2,有

gρ(y)=∑∞k=1(1-ρ)ρk-1β2kyk-1(k-1)!e-β2y

=(1-ρ)β2e-(1-ρ)β2y

=β2e-β2y

式(7)化为

(λ1+λ2)φ(u)-δuφ′(u)-σ22φ″(u)-λ2e-β2u

=λ1∫∞0φ(u+x)β1e-β1xdx+

λ2∫u0φ(u-y)β2e-β2ydy(9)

若记ξ=u+x,ζ=u-y,则有

ddu∫∞0φ(u+x)β1e-β1xdx

=ddu∫∞uφ(ξ)β1e-β1(ξ-u)dξ

=β1∫∞uφ(ξ)β1e-β1(ξ-u)dξ-β1φ(u)

ddu∫u0φ(u-y)β2e-β2ydy

=ddu∫u0φ(ζ)β2e-β2(u-ζ)dζ

=-β2∫u0φ(ζ)β2e-β2(u-ζ)dζ+β2φ(u)

整理后,式(9)化为

(λ1+λ2)φ(u)-δuφ′(u)-σ22φ″(u)-λ2e-β2u

=λ1∫∞uφ(ξ)β1e-β1(ξ-u)dξ+

λ2∫u0φ(ζ)β2e-β2(u-ζ)dζ(10)

(λ1β1-λ2β2)φ(u)+(λ1+λ2-δ)φ′(u)-δuφ″(u)-σ22φ(u)+λ2β2e-β2u

=λ1β1∫∞uφ(ξ)β1e-β1(ξ-u)dξ-λ2β2∫u0φ(ζ)β2e-β2(u-ζ)dζ(11)

(λ1β12+λ2β22)φ(u)+(λ1β1-λ2β2)φ′(u)+

(λ1+λ2-2δ)φ″(u)-δuφ(u)-σ22φ(4)(u)-

λ2β22e-β2u=λ1β12∫∞uφ(ξ)β1e-β1(ξ-u)dξ+λ2β22∫u0φ(ζ)β2e-β2(u-ζ)dζ(12)

联立式(10)和式(11),消去∫∞uφ(ξ)β1e-β1(ξ-u)dξ得

(λ2β1+λ2β2)φ(u)-(δβ1u+λ1+λ2-δ)φ′(u)-

(σ22β1-δu)φ″(u)+σ22φ(u)-(λ2β1+λ2β2)e-β2u

=(λ2β1+λ2β2)∫u0φ(ζ)β2e-β2(u-ζ)dζ(13)

同理,由式(11)和式(12)得

(λ2β1β2+λ2β22)φ(u)-(λ2β1+λ2β2-δβ1)

φ′(u)+

(λ1+λ2-2δ+δβ1u)φ″(u)+

(σ22β1-δu)φ(u)-

σ22φ(4)(u)-

(λ2β1β2+λ2β22)e-β2u

=(λ2β1β2+λ2β22)∫u0φ(ζ)β2e-β2(u-ζ)dζ(14)

由式(13)和式(14),消去∫u0φ(ζ)β2e-β2(u-ζ)dζ,整理即得式(8)。

定理5若在定理4的条件下,且σ=0,则模型(1)破产概率φ(u)的解析表达式为

φ(u)=(β1-Δ2)λ2β1λ2-Δ2(λ1+λ2)eΔ2u(15)

其中,Δ2=-[δ(β2-β1)u-(λ1+λ2)+2δ]-Λ2δu,

β2=(1-ρ)β2,Λ=4δ(δ-λ1-λ2)+(λ1+λ2)2+

δ2(β1+β2)2u2+2δ(λ1-λ2)(β1+β2)u。

证明令σ=0,则由式(8)知

δuφ(u)+[δ(β2-β1)u-(λ1+λ2)+2δ]φ″(u)+

(λ2β1-λ1β2-δβ1+δβ2-δβ1β2u)φ′(u)=0

特征方程为

δuΔ3+[δ(β2-β1)u-(λ1+λ2)+2δ]Δ2+

(λ2β1-λ1β2-δβ1+δβ2-δβ1β2u)Δ=0

特征根为

Δ0=0

Δ1,2=-[δ(β2-β1)u-(λ1+λ2)+2δ]±Λ2δu

所以φ(u)=c0+c1eΔ1u+c2eΔ2u。由φ(∞)=0

得c0=0,由Δ1gt;0,Δ2lt;0得c1=0,即φ(u)=c2eΔ2u,代入式(9)并令u=0,σ=0得c2=(β1-Δ2)λ2β1λ2-Δ2(λ1+λ2)。故破产概率φ(u)的解析表达式即为式(15)。

下面给出定理5中破产概率的数值实验,并深入探讨模型中各相关参数对破产概率的具体影响。不失一般性,设定偏离参数ρ=0.2。

算例1若期望保费1β1=1元/份,保费率λ1=20份/d,期望索赔额1β2=1000元,索赔强度λ2=001份/d,则破产概率随着初始资本u和利息力δ的增大而减小(图1)。这是因为更充足的初始资本为公司提供了更大的缓冲来应对初期可能发生的连续索赔,较高的利息力意味着公司可获得更多的投资收益,有助于增强公司的财务实力并减轻索赔造成的资本压力。

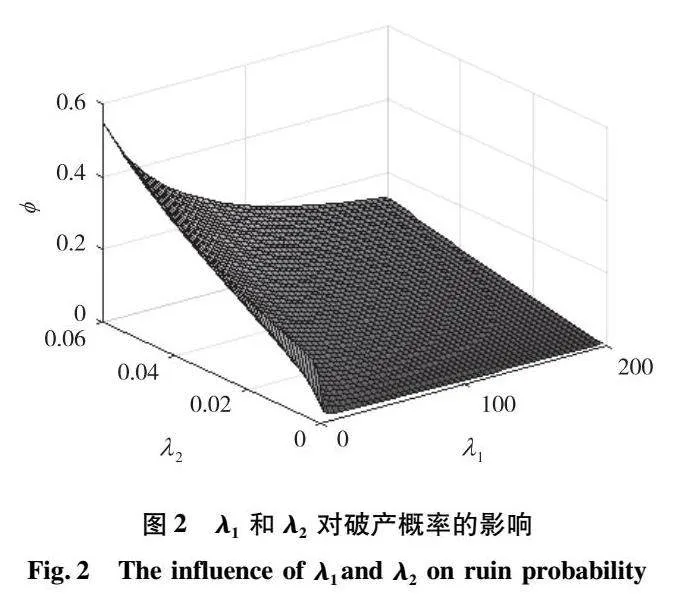

算例2若利息力δ=0.05,初始资本u=1000元,期望保费1β1=1元/份,期望索赔额1β2=1000元,则破产概率随着索赔强度λ2的增加而提高,随着保费率λ1的增加而降低(图2)。这是因为更高的索赔强度意味着公司需要支付更多的赔款,从而增加了破产的风险;相反,更高的保费率为公司带来了更多的收入,有助于公司抵御风险。

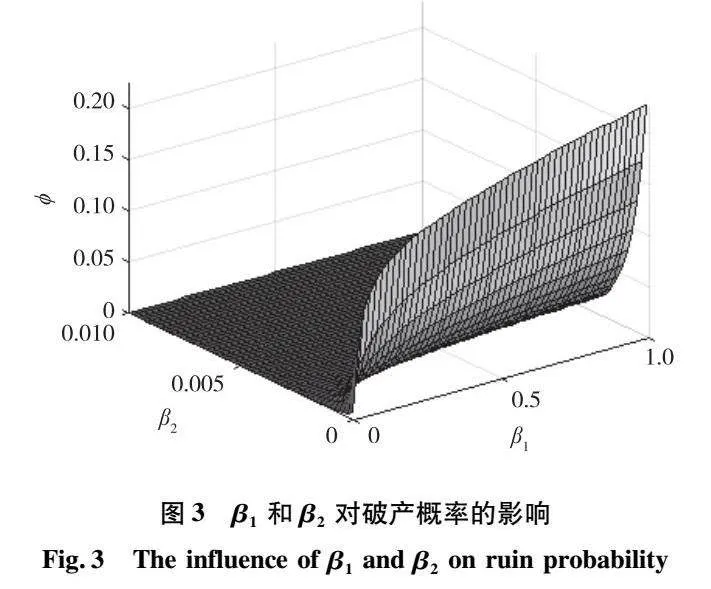

算例3若利息力δ=0.05,初始资本u=1000元,保费率λ1=20份/d,索赔强度λ2=0.01次/d,则破产概率随着期望索赔额1β2的增加而提高,随着期望保费1β1的增加而降低(图3)。这是因为较大的期望索赔额意味着发生索赔时公司需支付更多的赔偿金,从而加剧了公司的财务负担和破产风险;而更高的期望保费则为公司提供了更多的资金来覆盖潜在的索赔成本,增强了其财务稳定性。

3结语

本文针对符合保险实务的复合P-G风险模型,运用数学方法,成功推导出该模型所对应的Gerber-Shiu函数及破产概率的更新方程。特别地,在无分红情形的设定下,进一步得出了该模型破产概率的更新方程。在保费额和索赔额遵循指数分布的前提下,又深入推导出了该模型破产概率的微分方程,并在不考虑干扰因素的理想情境下,求得了该微分方程的精确解。最后,借助具体的数值算例,对市场利率、初始资金、保费率、索赔强度、期望保费、期望索赔额等多个关键参数如何影响保险公司的破产风险进行了深入的探讨。分析结果表明,这些影响因素与保险业的实际运营状况高度匹配,对于保险公司实现稳健经营具有重要的理论指导意义和决策参考价值。

参考文献:

[1]CAIJ,YANGHL.RuinintheperturbedcompoundPoissonriskprocessunderinterestforce[J].AdvancesinAppliedProbability,2005,37(3):819-835.

[2]DICKSONDCM.Thejointdistributionofthetimetoruinandthenumberofclaimsuntilruinintheclassicalriskmodel[J].Insurance:MathematicsandEconomics,2012,50(3):334-337.

[3]CHEUNGECK,LIUHB.Jointmomentsofdiscountedclaimsanddiscountedperturbationuntilruininthecompoundpoissonriskmodelwithdiffusion[J].ProbabilityintheEngineeringandInformationalSciences,2023,37(2):387-417.

[4]ZHANGLZ,LIUH.Onadiscrete-timeriskmodelwithtime-dependentclaimsandimpulsivedividendpayments[J].ScandinavianActuarialJournal,2020,2020(8):736-753.

[5]赵金娥,王贵红,曾黎,等.常利率下保费随机收取风险模型分红问题的研究[J].应用概率统计,2023,39(5):701-710.

[6]YANGY,WANGXZ,ZHANGZM.Finite-timeruinprobabilityofaperturbedriskmodelwithdependentmainanddelayedclaims[J].NonlinearAnalysis:ModellingandControl,2021,26(5):801-820.

[7]毛泽春,刘锦萼.索赔次数为复合Poisson-Geometric过程的风险模型及破产概率[J].应用数学学报,2005,28(3):419-428.

[8]包振华,徐海坤,刘志鹏.关于复合Poisson-Geometric分布的几个性质[J].辽宁师范大学学报(自然科学版),2011,34(4):424-427.

[9]熊双平.索赔次数为复合Poisson-Geometric过程的常利率风险模型[J].经济数学,2006,23(1):15-18.

[10]赵金娥,王贵红,龙瑶.常利率下复合Poisson-Geometric风险模型的生存概率[J].统计与决策,2013,29(3):79-81.

[11]乔克林,韩建勤.改进后的复合Poisson-Geometric风险模型Gerber-Shiu折现惩罚函数[J].系统科学与数学,2016,36(10):1743-1752.

[12]宋鑫,廖基定,王琳,等.具有投资收益的双险种双复合Poisson-Geometric风险模型的破产概率[J].南华大学学报(自然科学版),2023,37(2):91-96.

[13]覃利华,黄鸿君.复合Poisson-Geometric风险下带投资和混合保费收取的生存概率[J].贵州师范大学学报(自然科学版),2023,41(5):1-7.

[14]黄鸿君,覃利华.带混合保费和投资复合Poisson-Geometric风险模型的生存概率[J].海南师范大学学报(自然科学版),2022,35(3):260-267.

[15]侯致武,高磊.一类带干扰的复合Poisson-Geometric风险模型的生存概率[J].沈阳大学学报(自然科学版),2022,34(1):71-76.

[16]侯致武,乔克林.线性红利下带干扰的复合Poisson-Geometric风险模型[J].贵州师范大学学报(自然科学版),2020,38(4):80-83.

[17]侯致武,乔克林,张璐.一类带干扰的复合Poisson-Geometric风险模型的罚金函数[J].贵州大学学报(自然科学版),2018,35(2):1-3.

(责任编辑:周晓南)

Abstract:

AcompoundP-Griskmodelconsideringlineardividends,randomdisturbances,andrandompremiumsinaconstantprofitenvironmentisconsidered.Byapplyingthefullexpectationformula,theupdateequationfortheGerber-Shiufunctionandtheupdateequationfortheruinprobabilityofthemodelarederived.Whendividendsarenotconsideredandbothpremiumandclaimamountsfollowanexponentialdistribution,thespecificdifferentialequationsatisfiedbytheruinprobabilityisfurtherobtained,anditsanalyticalexpressionissolved.Throughnumericalexperiments,thespecificimpactofmultiplekeyfactorsonbankruptcyprobabilitywassystematicallyanalyzed.Theconclusionsdrawnalignwiththerealoperationalcircumstancesencounteredbyinsurancecompanies.

Keywords:

compoundPoisson-Geometricprocess;lineardividend;Gerber-Shiufunction;ruinprobability

收稿日期:2023-11-15

基金项目:国家自然科学基金资助项目(31600299);陕西省教育科学规划资助项目(SGH22Y1746,SGH23Y2953)

作者简介:侯致武(1985—),男,副教授,在读博士,研究方向:金融数学及数学建模等,E-mail:houzhiwu99@126.com.

*通讯作者:侯致武,E-mail:houzhiwu99@126.com.