数字普惠金融与农业高质量发展

——基于山东省的实证研究

2024-01-01 13:25许朝阳

潍坊学院学报 2023年6期

陈 磊,许朝阳

(1.潍坊学院 经济管理学院,山东 潍坊 261061;2.潍坊市社会科学界联合会,山东 潍坊 261061)

一、引言

党的十九大明确提出,我国经济已由高速增长阶段转向高质量发展阶段,高质量发展已经成为我国经济发展的重要目标、方向以及发展战略,也成为各行各业发展要遵循的基本原则和要求。农业是国民经济的基础,相比于第二产业和第三产业,我国农业增长速度偏低,而且在经济转型阶段,我国农业发展也面临着一系列新的问题,如资源环境制约严重、城乡不平衡加剧、农业和农村“空心化”问题突出等。这一切都表明,农业高质量发展尤为迫切,这是实现经济高质量发展的必然要求,也是实现乡村振兴和农业现代化的必然要求。2018 年《中共中央国务院关于实施乡村战略的意见》与《国家质量兴农战略规划(2018-2022年)》中指出,我国农业发展以质量为导向的思路已达成共识,农业发展观念与发展方式已经发生了根本性转变,中国农业发展进入了一个崭新的阶段。2020 年中央一号文件正式提出,要持续抓好农业稳产保障和农民增收,推进农业高质量发展。2021 年中央一号文件进一步提出,全面推进乡村振兴,加快农业农村现代化,强调要坚持创新驱动发展,以推动高质量发展为主题。因此,农业高质量发展已经成为我国农业发展的必然方向。

农业高质量发展离不开金融的支持,但由于信息不对称严重、缺乏合格的抵押品、农业经营风险大、金融服务成本高等因素,使得正规金融机构在农村地区,尤其是偏远和落后的农村地区的金融服务供给意愿低,导致我国农村地区金融排斥问题较为严重,农村居民和农业经营主体的金融需求难以得到满足,进而制约着农业发展质量的提高。尽管党中央和国家大力发展普惠金融,不断提高农村居民的金融可得性,打通金融服务的“最后一公里”,但传统金融服务方式具有成本高、受地理位置限制、信息不对称问题严重等缺点,制约着普惠金融发展。而作为金融科技与普惠金融的融合,数字普惠金融将互联网、大数据分析、云计算等数字技术应用于金融领域,促进了信息的共享,可以有效降低金融机构的运营成本和金融服务门槛,缓解信息不对称,创新农业金融模式,提高农村群体的金融可得性,从而助力农业高质量发展。

山东省是农业大省,促进农业高质量发展,对于山东省来说尤为重要,有必要针对山东省农业高质量发展进行深入研究,并探讨数字普惠金融在促进山东省农业高质量发展中的作用。这有助于厘清数字普惠金融对于农业高质量发展的影响,更好地发挥金融对于农业发展的支撑作用,进一步提高山东省农业高质量发展水平。对此,本文将在对山东省各地区农业高质量发展水平进行分析的基础上,进一步研究数字普惠金融与农业高质量发展的关系,并提出相应的对策建议。

二、理论分析和研究假设

数字普惠金融这一概念最早是在2016 年杭州G20 峰会上提出,泛指一切通过数字金融服务促进普惠金融的行动(李牧辰等,2020)。与传统普惠金融相比,数字普惠金融成功突破了金融服务“最后一公里”所面临的困境,进一步提高了金融服务效率与边界。一方面,数字普惠金融能够借助网络平台为用户提供所需的金融服务,这不仅降低了双方的交易成本,也提高了金融服务效率;另一方面,数字普惠金融降低了金融服务门槛,满足弱势群体和中小微企业的金融需求。

对农业而言,数字普惠金融能够更加有效地促进信息共享,降低金融服务成本和门槛,扩大了“三农”的金融服务范围以及覆盖面,并通过各种渠道摆脱农村金融体系高度垄断带来的融资约束,大大增加了广大农民金融服务的便利性与可获得性,从而助力农业高质量发展。具体来说:

数字普惠金融可以提高农业发展的金融服务可获得性与便利性,缓解农村金融排斥,使农村居民和中小微企业等弱势群体有机会与城市居民一样“平等”地获得金融服务与产品(周利等,2020)。可以调节农业产业资金需求,使资金流向新兴业态、创新型农业,实现金融资本与农业资源的有效匹配,进而实现农业产业结构转型升级。有助于促进农业创新、农业产品体系以及生产销售等模式的创新,能够有效拉动居民消费,优化居民消费结构,促进“三农”高质量发展。同时,数字普惠金融借助“互联网+”、大数据技术,可以大范围覆盖农村地区,便于银行等金融机构对农户的信息进行有效整理,准确评价其信用状况,为助力农业高质量发展推出多样化、针对性的金融产品,进而更好地满足农民的融资需求,增加农业生产投入,促进农产品销售推广。

数字普惠金融发展也有助于缩小城乡居民的消费差距,增强“长尾客户”金融服务可获得性,提高农村居民金融风险防范意识,从而形成“造血机制”的新模式进行金融助农,进而改变传统金融机构信贷效率低下、成本管理高昂等“倒挂”情况。此外,数字普惠金融发展还能够支持农民工创业机制,催生了电子商务、线上线下结合等多种新兴创业机会,从而使相对落后的地区共享金融服务,激发不发达地区及弱势群体的创业活动(曾之明等,2018)。还可以增加农户家庭参与金融市场的概率,提高配置风险金融资产比例,缓解农村金融排斥和金融市场“有限参与”,从宏观上深化农村金融服务,微观上优化其家庭金融资产配置决策,增加农民财产性收入(周雨晴和何广文,2020)。基于上述分析,数字普惠金融发展有助于促进农村资源合理配置、提高农业生产效率、促进农村产业结构升级、增加农民收入、提高农村居民消费、缩小城乡差距,从而促进农业高质量发展。因此,本文提出如下假说:

假说1:数字普惠金融对农业高质量发展有促进作用。

三、山东省各地区农业高质量发展评价

(一)评价指标体系

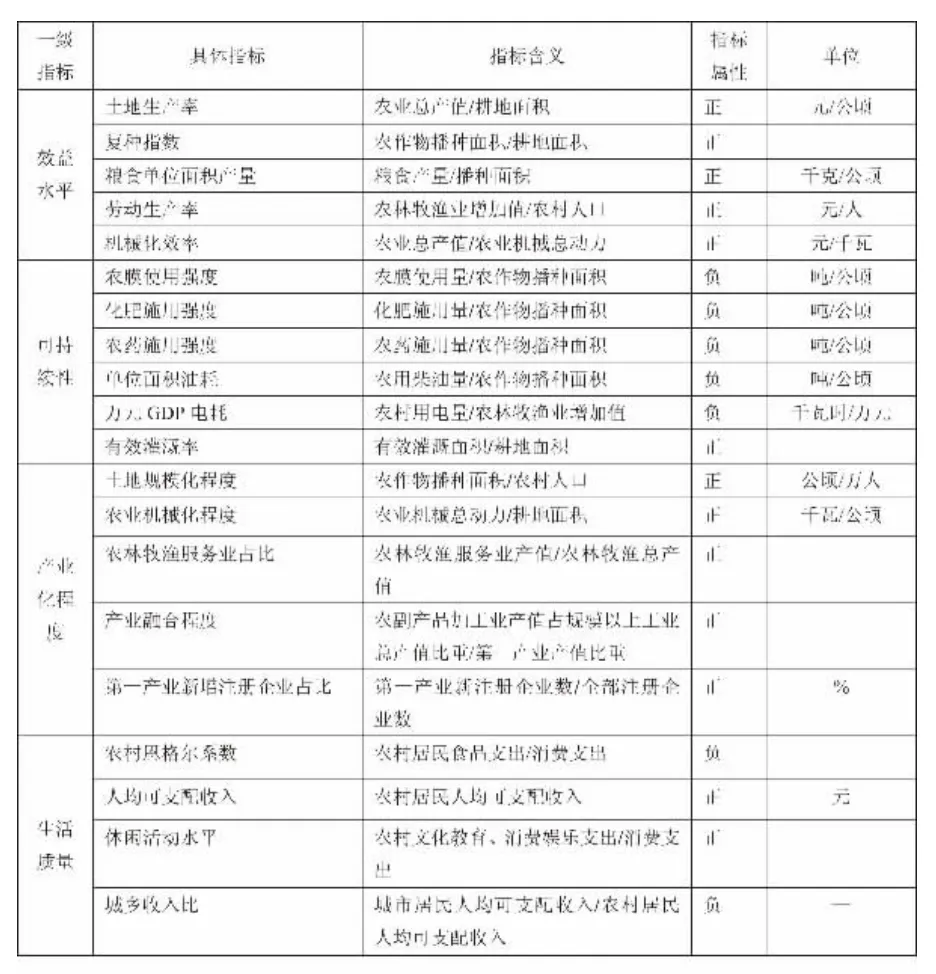

农业高质量发展是一个系统性、全方位的概念,目前,已经有许多学者进行了阐释,大多从新发展理念和农业高质量发展的特征两个角度出发来进行分析(辛岭和安晓宁,2019;张露和罗必良,2020;高强,2022)。本文认为,农业高质量发展包括农业生产效率的提高、农村产业结构的优化、农村居民收入的增加和消费水平的升级、农村生态环境的改善、可持续发展能力的增强乃至乡村治理水平的提高等方面。并从效益水平、可持续性、产业化程度、生活质量四个方面,选择相应的指标构建农业高质量发展的评价指标体系。具体的指标体系如表1 所示。

表1 农业高质量发展评价指标体系

(二)山东省各地市农业高质量发展评价分析

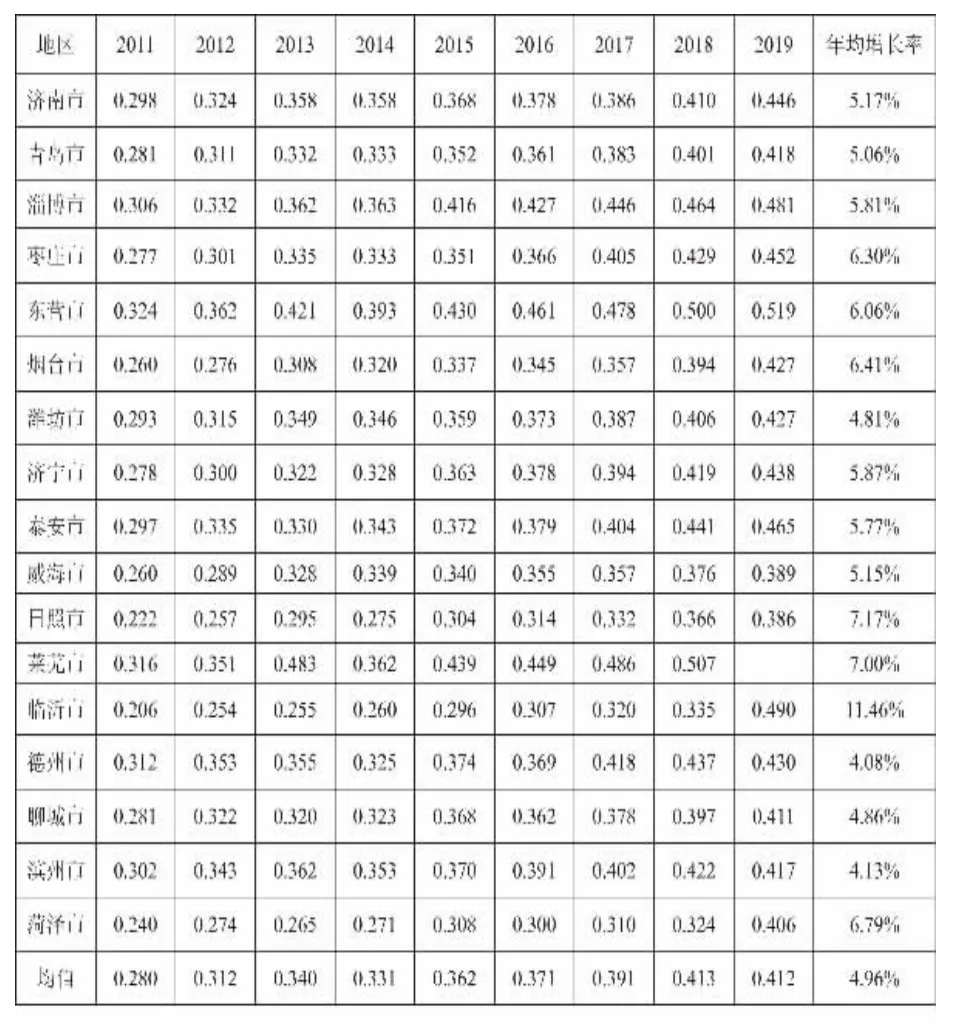

根据表1 的评价指标体系,本文利用熵值法对2011-2019 年山东省各地市农业高质量发展水平进行了分析评价,除新注册企业数量来自天眼查外,其他数据主要来源于《山东省统计年鉴》和各地市的统计年鉴,具体评价结果如表2 所示。

表2 2011-2019 年山东省各地市农业高质量发展水平

整体来看,山东省的农业高质量发展水平逐渐呈稳步上升的趋势。从2011 年的0.28 增长到2019 年的0.412,年均增长率为4.96%。但各地市的增长存在较大的差别,增长速度最快的是临沂市,年均增长率为11.46%,其次是日照、莱芜、菏泽、烟台、枣庄与东营,年均增长率均超过了6%,济南、青岛、淄博、济宁、泰安在5%以上,而潍坊,德州,聊城,滨州增长速度则低于全省平均水平。

从农业高质量发展水平看,总体差别不大。以2019 年来看,大多数地区发展水平位于0.4-0.5的区间内,高于0.5 的只有东营市,为0.519,低于0.4 的有两个地区;威海和日照,分别是0.389 和0.386,三者同属于沿海地区,区域位置相似,但农业高质量发展水平却呈现出迥异的态势。进一步细看,各地市的发展排名变化不大,在2015 至2019 年间,淄博、东营、莱芜与临沂一直是农业高质量发展水平较高的地区,处于第一梯队;其次是枣庄、济南、德州、济宁、泰安与潍坊,位于第二梯队;相对靠后的是聊城、滨州、菏泽、威海和日照,但日照、菏泽两市年均增长率在全省处于前列,追赶之势强烈。

总体来看,山东省各地市农业高质量发展仍有很大的发展空间,提升各地市农业高质量发展水平,并且缩小各市之间的农业高质量发展水平差距仍然任重道远。

四、数字普惠金融对山东省农业高质量发展影响的实证研究

(一)模型设定

为了进一步分析数字普惠金融对于山东省农业高质量发展的影响,验证本文的研究假说,构建如下的回归模型:

其中,被解释变量Agr为农业高质量发展水平,解释变量dfin为数字普惠金融发展水平,X为一组控制变量,包括人均GDP、产业结构、研发支出、财政支出、城镇化率、外贸依存度等。其中人均GDP 以2010 年不变价格计算,产业结构用第一产业占GDP 比重衡量,研发支出用研发支出占GDP 比重衡量,财政支出为财政支出占GDP 比重,城镇化率为各地市城市人口占总人口比重,外贸依存度为各地市进出口总额占GDP 比重。γi为地区固定效应,θt为时间固定效应,εit表示随机误差项。

(二)描述性统计分析

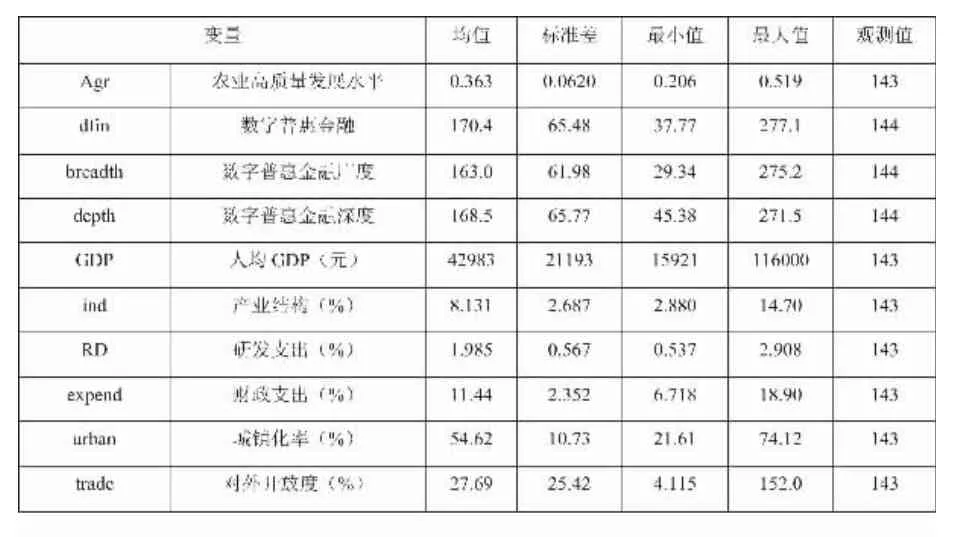

本文研究选择的样本数据为2011-2019 年山东省各地市的面板数据。被解释变量数据来自于前文农业高质量发展评价结果,数字普惠金融发展水平来自于北京大学数字普惠金融指数,主要包括总指数、数字普惠金融广度和数字普惠金融深度三个指标,控制变量数据主要来源于《山东省统计年鉴》,表3 给出了各变量的描述性统计信息。

表3 变量的描述性统计

从农业高质量发展水平看,样本的均值为0.363,标准差为0.062,最小值与最大值相差不大,说明各地市农业高质量发展相差不大。数字普惠金融总指数,数字普惠金融广度和宽度,三个变量的最小值与最大值相差较大,意味着山东省各地市的数字普惠金融发展不均衡。控制变量方面,各地区也存在一定的差距,以人均GDP 为例,最大值是最小值7 倍左右,说明各地市之间社会经济也有明显差距。

(三)回归分析

1.基准回归

表4 为数字普惠金融对农业高质量发展的回归结果,第(1)列为数字普惠金融发展整体对农业高质量发展的回归结果,第(2)和(3)列分别为数字普惠金融发展广度和深度对于农业高质量发展的回归结果。

表4 数字普惠金融对农业高质量发展的回归结果

从第(1)列可以看出,dfin 对于农业高质量发展的影响均在1%的显著性水平上显著,其中dfin的影响系数为0.234,这表明数字普惠金融发展水平提高1%,会使农业高质量发展水平提升0.234%,即数字普惠金融发展有助于提高农业高质量发展水平,从而验证了本文的假说。

从第(2)和第(3)列来看,breadth 系数为0.219,表明数字普惠金融广度提高1%,会使农业高质量发展水平提升0.219%,主要原因在于数字普惠金融的广度能够提高农业群体的金融服务可获得性,降低了金融服务的交易成本,改善各地区且尤其改善了落后地区的农业发展的金融环境,从而促进农业高质量发展。depth 系数为0.244,说明数字普惠金融发展深度提高1%,会使农业高质量发展水平提升0.244%,主要原因在于数字普惠金融发展深度所具有的强渗透性,从不同业务业态深入和多元化发展,能够满足农村居民和农业经营主体全方位的金融需求,从而促进农业高质量发展。

2.异质性分析

不同地区数字普惠金融对农业高质量发展的影响可能不同(张合林和王颜颜,2021)。为进一步分析山东省各地市数字普惠金融对农业高质量发展的影响差异,本文分别进行了回归,图1 展示了各地区回归的系数及95%的置信区间。由图1 可看出,在置信水平为95%的条件下,数字普惠金融对农业高质量发展的促进作用最好的两个市分别为莱芜和威海,其影响系数均超过了0.2;其次是东营、日照、滨州、济南、青岛、淄博、聊城、潍坊,其系数均显著为正;数字普惠金融对农业高质量发展的促进作用较低的为枣庄、烟台和济宁,其显著性较弱;德州、泰安、临沂等三地数字普惠金融对农业高质量发展的促进作用最低,影响不显著;泰安和临沂的影响系数甚至为负。说明各地区数字普惠金融对各地市农业高质量发展水平的促进作用存在差别。

图1 各地区数字普惠金融对农业高质量发展的影响

五、结论和政策建议

本文采用2011-2019 年山东省面板数据对山东省各地市的农业高质量发展水平进行了动态评价,并进一步研究了数字普惠金融发展对山东省农业高质量发展的影响。结果表明山东省农业高质量发展水平整体较低,各地区发展水平在0.4-0.5 之间,东营、临沂、淄博目前的农业高质量发展水平最高,最低的则是威海和日照。从数字普惠金融发展与农业高质量发展的关系看数字普惠金融对农业高质量发展具有明显的促进作用,数字普惠金融广度与深度对农业高质量发展同样具有促进作用。各地区数字普惠金融对农业高质量发展的影响不同,莱芜和威海影响系数最高,德州、泰安和临沂三地最低。基于以上结论本文提出以下建议。

第一,加快各地市数字普惠金融顶层设计。政府要加快顶层设计,大力发展数字经济载体,加大数字金融基础设施投资力度,进一步提升数字普惠金融发展水平。

第二,完善数字普惠金融风险监管体系和信用体系。建立健全相关的法律法规,加强金融的商业性与数字普惠金融的社会性融合,加强政府监管,促进数字普惠金融与“三农”链接。完善互联网征信系统体系,完善大数据征信体系,建设互联网信息库,拓展信用数据搜集渠道,实现信息共享。

第三,优化数字普惠金融发展环境,使数字普惠金融融合传统金融,融合传统产业,构建良好的治理环境与创新环境。提升农户金融素养,加大农户金融教育培训力度,普及数字普惠金融知识。

第四,由于数字普惠金融对农业高质量的发展也会受到产业结构,城镇化等诸多因素的影响,各地市应根据自身自然资源禀赋,地理环境等自身特征,来创新数字普惠金融促进农业高质量发展的新路径,各地市协调配合,互补互助,提升农业发展的高质量水平并实现农业高质量的均衡发展。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

山东交通科技(2022年3期)2022-08-05

节能与环保(2022年3期)2022-04-26

中国集体经济(2022年9期)2022-04-12

今日农业(2021年11期)2021-11-27

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

中国外汇(2019年18期)2019-11-25

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06