基于国债期货隐含到期收益率的远期收益率曲线构建与应用

2023-12-29 00:00:00王孝佳刘伟峰郑伟

债券 2023年10期

摘要:收益率曲线是债券市场中分析市场预期、预测利率走势、构建投资策略的重要工具,而国债期货作为流动性较好的利率衍生品,其价格层面的隐含信息值得深入挖掘。本文提出将收益率曲线应用于分析国债期货市场的价格信息,基于国债期货隐含到期收益率构建国债期货远期收益率曲线,并对其在金融市场中的应用进行实证研究。实证结果表明,国债期货远期收益率曲线对宏观经济预期和利率未来变动均有指引作用,同时这种指引作用以及曲线形态所呈现的特性均可用于构建相应的投资策略。

关键词:国债期货 收益率曲线 国债期货隐含到期收益率 远期收益率曲线

债券收益率曲线是描述某一时点上一组债券的收益率与其剩余到期期限关系的曲线,其蕴含了丰富的信息。中国人民银行调查统计司课题组(2013)指出,收益率曲线中包含了市场主体对于未来的预期信息,对宏观经济波动具有先行性,可为货币当局实施前瞻性货币政策提供有价值的参考。

在实际债券投资中,因为现券交易的价格通常以到期收益率(YTM)的形式表示,所以YTM曲线最为常见。投资者常常根据曲线形态预测市场走势、构建相应的投资策略。李思琪(2020)研究了美债收益率曲线陡峭化的历史和背后隐含的规律,并讨论了收益率曲线的后续走势及美联储可能采取的应对措施。明明和周成华(2022)指出收益率曲线策略与骑乘策略是非常经典的积极管理策略。

国债期货作为场内利率衍生品,具有流动性好、交易迅速等优势,是主流的利率风险管理工具,被广泛用于开发各类利率交易策略,其价格反映出期货市场的预期信息较为充分。

本文尝试利用收益率曲线这一工具来分析国债期货价格蕴含的信息,为预测利率和经济走势、增厚投资收益提供指引与启示。以下将依次介绍国债期货隐含YTM的计算方法和基于国债期货隐含YTM的国债期货远期收益率曲线的构建方法,并通过实证分析,讨论国债期货远期收益率曲线在债券投资业务中的应用。

基于国债期货隐含YTM的远期收益率曲线

构建

(一)国债期货隐含YTM的计算方法

张继强和王菀婷(2019)、王冬黎(2020)均指出,尽管国债期货的交易价格是净价,但其依然具有YTM的表现形式。在T0时刻以价格F买入国债期货合约,意味着在期货的配对缴款日以F×CF(CF为转换因子)的净价买入最便宜可交割债券(CTD),不考虑T0时刻至期货交割日之间国债期货自身的持有收益,那么国债期货的隐含YTM就是根据CTD在配对缴款日的净价(F×CF)所倒算出的YTM,即CTD的远期YTM。

需要注意的是,这里包含了两个假设:一是国债期货没有持有收益,二是CTD不变。在这种假设下,T0时刻计算出的国债期货隐含YTM理论上应当等于T0时刻CTD的YTM。戎志平(2017)提出国债期货价格会随着交割日的临近而向CTD净价收敛,即存在基差收敛效应,因此国债期货没有持有收益的假设是不成立的,实际上计算出的国债期货隐含YTM不仅大于现券YTM,并且前者随时间推移而逐渐趋近于后者。

上述基于CTD的计算方法,虽然符合国债期货隐含YTM的理论内涵,但是从实际应用角度来看,应用性不强。原因如下:

一是对于单只合约来说,CTD不变的假设难以成立,同时同一品种各个合约的CTD也不同,这就使得计算出的同品种各合约的隐含YTM之间不可比。

二是CTD并不是市场上成交最为活跃、流动性最好的券,难以构建可用于实际投资的期现交易策略。

(二)改进方法

本文提出基于活跃券的计算方法。具体而言,对某一期限的国债期货合约,选择可交割券中成交量最大的个券作为活跃券,以F×CF作为期货交割日的活跃券净价,计算出该日活跃券的远期YTM,即为国债期货隐含YTM。该方法有如下好处:

一是对于单只合约来说,在其有限的存续期间,市场上活跃券较为稳定,可以视作活跃券不变,能够解决CTD方法中CTD变动的问题;对于某一期限的所有存续的合约来说,如10年期国债期货的3只合约,它们基于同一只活跃券计算的隐含YTM之间能横向对比。

二是基于活跃券的方法在后续策略应用上也有流动性的支撑,有实际应用价值。

以10年期国债期货为例,选取2023年3月14日的样本进行计算1,结果如表1所示。

(三)基于国债期货隐含YTM的远期收益率曲线构建

前文提到,在基差收敛效应下,国债期货存在持有收益,国债期货YTM随时间推移而趋近于现券YTM,因此无法通过研究某只期货合约隐含YTM的时间序列走势来对市场波动和隐含预期信息进行分析。因此,分析国债期货隐含YTM,需要选择存续合约剩余到期时间相当的时点作为样本,以尽可能去除基差收敛的影响,而国债期货每季度进行交割后存续合约剩余期限均对应到“1个季度、2个季度、3个季度”,可基于此构建季度频率的曲线。

具体来说,本文以每个季度远季合约上市日后的第一个交易日作为样本日,此时当季合约是主力合约,次季合约是次主力合约。计算同一品种国债期货的3只合约的隐含YTM,加上活跃券YTM,可以构建一条远期收益率曲线。为了统一分析,将每条曲线归一化到同一起点0,即曲线上各点代表该期限上的YTM与现券YTM的利差。每个季度都能得到一条远期收益率曲线,曲线样本之间能横向对比,用于实证分析。

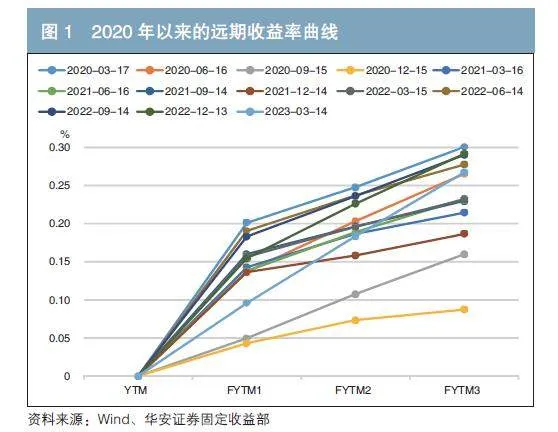

当前期货成交中10 年期国债期货品种成交量和持仓量占比均最高,成交最为活跃,流动性更强,因此本文基于10年期国债期货品种的隐含YTM来构建远期收益率曲线。图1展示了2020年以来的远期收益率曲线,其中横轴上的YTM、FYTM1、FYTM2、FYTM3分别代表远期收益率曲线的不同期限(当前、本季、次季、远季),纵轴则表示不同期限YTM与现券YTM的利差。

更进一步,为了方便理解本文所构建的远期收益率曲线,读者可以参考商品期货市场中的期限结构。根据戴晓凤和曹建军(2007)提出的商品期货的期限结构是指商品期货价格与不同的到期期限的关系,本文构建的国债期货远期收益率曲线可看作国债期货品种的期限结构,而与传统意义上的商品期限结构不同的是,这里的国债期货期限结构并非价格形式,而是YTM的形式。同时前文提到国债期货存在基差收敛效应,所以不同交易日的期限结构可比性不强,不能单纯像分析商品期货期限结构那样研究其日度形态变化,只能研究其季度(合约更新频率)形态变化。

(四)远期收益率曲线的形态特点

通过观察远期收益率曲线可以发现,该曲线形态呈现两个特点:

一是曲线形态大多是向上倾斜的,即价格依次从大到小排序,现券价格>本季合约价格>次季合约价格>远季合约价格。

二是曲线第一段斜率往往最大,即远期收益率曲线上凸。

国债期货理论价格公式表明,现货价格与国债期货转换价格之差等于现货持有收益加上净基差,这解释了向上的曲线形态。同时本文以每个季度远季合约上市日后的第一个交易日作为样本日,曲线横轴坐标的间隔时间相同,因此3个合约的现货持有收益随曲线横轴线性增加,而净基差主要是转换期权的价值,包含内在价值和时间价值,并不随横轴线性增加,这导致了曲线上凸。

本文不对3个合约的净基差差异和曲线上凸原因作深入分析,着重研究基于曲线形态特点进行策略应用。

国债期货远期收益率曲线的应用

目前行业内对于收益率曲线这一工具的应用研究较为丰富和成熟,马骏等(2016)指出,收益率曲线已经显示了对经济的预测功能,可以作为预测未来利率、经济增长率和通货膨胀趋势的工具。遵循以上思路,本文将实证研究基于国债期货市场构建的远期收益率曲线是否同样对经济和利率有预测和指引作用,并围绕这种指引作用及曲线形态的特点开发相应的投资策略。

(一)远期收益率曲线对宏观经济预期的指引

1.牛熊转换阶段的样本分析

研究远期收益率曲线对于经济基本面的预期,首先需要对近年来债券市场牛熊转换阶段的曲线样本进行重点分析,分析在这些阶段里曲线形态的变化及背后蕴含的意义。

2016年8月,央行时隔半年后重启14天逆回购操作,经历了9月末跨季和10月下旬的资金面持续紧张,市场对央行货币政策的理解发生转变,但牛市思维惯性仍在,因此远期收益率曲线保持相对中性状态;进入同年四季度后,宏观经济回暖,供给侧结构性改革及工业生产者出厂价格指数(PPI)上行确认了经济复苏的强度,资金面大幅波动开始动摇牛市思维,同年10月,市场开始大幅调整,同期远期收益率曲线开始陡峭化。进入2017年下半年,市场开始逐渐对经济形成前高后低的判断,叠加海外加息进入尾声,远期收益率曲线变得较为平坦。2020年,债券市场同样处于牛熊转换的阶段,远期收益率曲线也经历了陡峭化和平坦化两个阶段,年初库存周期启动的预期导致远期收益率曲线处于相对中性状态,在疫情冲击下,市场对未来经济前低后高的判断导致曲线高度陡峭化;进入下半年,国内外疫情持续影响经济修复,曲线逐渐平坦化。

2.曲线异常形态的样本分析

在重点分析牛熊转换阶段的样本后,接下来针对远期收益率曲线的异常平坦化和异常陡峭化的极值阶段进行统计分析,各选取两端20%分位数作为分析样本,研究未来3个月、6个月、9个月和1年的基本面数据变化,这里选取了宏观景气指数中国制造业采购经理指数(PMI)和社会融资规模存量同比增速(以下简称“社融存量同比增速”)分别作为经济基本面和金融环境的代理指标,观察曲线异常形态与未来基本面数据之间映射关系的显著性(见表2)。

在远期收益率曲线异常平坦化的阶段,市场定价中对未来基本面走弱的预期较强,笔者将这种情况表述为“强现实、弱预期”。由统计结果可见,在该阶段时,未来经济变差的概率的确较高,6个月后PMI和社融存量同比增速走弱概率均为80%;而在收益率曲线异常陡峭化阶段,曲线远端异常偏高,说明市场定价中对未来基本面回暖的预期较强,笔者将这种情况表述为“弱现实、强预期”。由统计结果可见,在该阶段,经济回暖的概率的确较大,未来6个月经济回暖的概率达到80%。实证结果表明,远期收益率曲线的异常形态对经济基本面的未来变化具有一定的指示作用。

(二)远期收益率对利率未来走势的预测

既然前文发现国债期货隐含远期收益率曲线对下一阶段经济基本面的变化有指示作用,而经济基本面的变化驱动了当期债券收益率的波动,那么远期收益率曲线是否也对利率未来走势具有预测作用?

本文仍然针对远期收益率曲线的异常平坦化和异常陡峭化的极值阶段进行统计分析,各选取两端20%分位数作为异常形态的样本,研究10年期国债YTM在未来3个月、6个月、9个月和一年的变化情况(见表3)。

如前所述,在远期收益率曲线异常平坦化阶段,市场定价对未来基本面走弱的预期较强,因此隐含了对于利率未来下行的预期。由统计结果可见,在该阶段,10年期国债YTM在未来下行的概率的确较高,3个月平均下行幅度达到14BP,6个月平均下行幅度达到20BP;而在异常陡峭化阶段,市场定价对未来基本面走强的预期较强,因此隐含了对利率未来上行的预期。由统计结果可见,在该阶段,10年期国债YTM未来上行的概率的确较高,3个月平均上行幅度达到29BP,6个月平均上行幅度达到42BP。实证结果验证了远期收益率曲线的异常形态对利率未来走势也有一定的指引作用,可以作为牛熊转换期间较为可靠的观察指标。

本文还对除异常形态之外的其他样本进行了分析,发现这些中性形态的样本对于经济和利率的指示作用均不显著。

(三)基于远期收益率的投资策略

1.基于曲线隐含预期的择时策略

利率择时是债券市场投资者最为关注的研究方向之一。前文的研究表明,国债期货隐含的远期收益率曲线的平坦与陡峭可以在一定程度指示利率未来走势。因此,基于这种指示关系,本文构建了债券久期择时策略,研究曲线隐含预期对债券市场择时的有效性。

具体策略是,在远期收益率曲线异常陡峭化阶段,配置短久期资产;在远期收益率曲线异常平坦阶段,配置长久期资产;在其他时段持有中性久期资产,每季度调仓。这里在策略回测时分别选取货币基金指数、中债-国债总财富(1-3年)指数和中债-国债总财富(3-5年)指数作为短久期、中性久期和长久期资产,其中中性久期资产为策略比较基准。利率择时策略指数与基准的走势如图2所示。

从择时效果来看,久期轮动策略指数年化收益率为3.52%,相较于基准和长久期资产分别提升47BP和15BP,同时策略的夏普比率和最大回撤率又与中性久期资产相当,并显著优于长久期资产,说明择时策略在不显著改变基础资产波动指标的前提下能够有效提升策略收益表现,验证了远期收益率曲线对利率的预测以及基于该预测的久期轮动策略是有效的。

2.基于曲线形态特性的投资策略

除了利用远期收益率曲线对利率未来走势的指引作用来构建利率择时策略外,还可以考虑基于远期收益率曲线形态特点构建交易策略。曲线向上倾斜且第一段斜率最大,本文围绕曲线第一段构建策略(当季合约,同时也是主力合约),能在获得持有收益的同时最大程度地获得净基差收敛的价值。

一是骑乘策略。骑乘策略是债券投资中最常见的策略之一,做法是在收益率曲线的凸点上买入对应期限的债券,最大程度获取收益率随时间推移而下降所带来的骑乘收益。基于本文构建的远期收益率曲线同样可以实施骑乘策略,持有曲线最陡峭的第一段上的当季合约。

在具体策略构建上,考虑到流动性,以主力切换的时点作为调仓时点,每次持有主力合约。以中债-国债总净价(7-10年)指数为比较基准,骑乘策略指数2与基准的走势如图3所示。

自2016年以来,该策略的年化收益为2.25%,尽管与现券的骑乘策略类似,无法规避利率波动风险,但是相对净价能获得长期稳定的超额收益,年化超额收益率为2.18%。

二是中性策略。为了规避资本利得波动、维持利率风险中性,可以构建当季合约多头和现券空头的反套组合。

在具体策略构建上,考虑到流动性,以主力切换的时点作为调仓时点,每次持有主力合约多头和最活跃可交割券的空头。反套组合指数的历史走势如图4所示。

历史回测结果表明,自2016年以来,持有该中性组合的年化收益率可以达到2.51%,夏普比率为1.38,最大回撤为1.48%,可以为投资者在构建市场中性策略时提供参考。

总结与展望

本文提出将债券市场中常用的投资分析工具(收益率曲线)应用到对国债期货市场价格层面隐含信息的分析与挖掘上。笔者首先指出国债期货具有隐含YTM这一概念,并基于此构建了远期收益率曲线,随后实证研究了该曲线在投资实务中的应用,得出以下结论。

一是基于国债期货隐含YTM的远期收益率曲线对经济和利率未来走势具有前瞻指引作用,能为投资者提供国债期货市场对于宏观环境和金融市场的预期信息。

二是基于这种指引作用和曲线形态特性所开发的交易策略具有超额收益,能为投资者增厚投资收益、丰富收益来源提供帮助。

上述结论表明,本文将收益率曲线这一工具应用于国债期货市场的研究思路是有效的。

除了远期收益率曲线,本文还构建了国债期货隐含YTM的期限结构,由2年期国债期货、5年期国债期货、10年期国债期货的主力合约的隐含YTM组成,自2022年以来的国债期货隐含YTM的期限结构如图5所示。

本文并未对该期限结构的应用进行探究。随着30年期国债期货上市,市场对国债期货的关注度提升,交易策略也更加丰富,市场流动性有望不断提高。同时,国债期货隐含YTM的期限结构也能进一步得到完善,未来可以基于此期限结构的功能与应用开展实证研究。

参考文献

[1] 戴晓凤,曹建军. 商品期货价格的期限结构:理论与实证的回顾[J]. 金融经济(理论版), 2007 (11):130-131.

[2]李思琪. 美债收益率曲线陡峭化的含义[J]. 证券市场周刊,2020(46):18-20.

[3]马骏,洪浩,贾彦东,张施杭胤,李宏瑾,安国俊. 收益率曲线在货币政策传导中的作用[R/OL].(2016-02-23)[2023-04-20].http://www.pbc.gov.cn/yanjiuju/124427/133100/3020256/3020260/ 2016022317100379242.pdf.

[4]明明,周成华. 不同收益率曲线形态下债券积极管理策略组合优选[EB/OL].(2022-08-01)[2023-04-20].https://mp.weixin.qq.com/s/tqlwvflpVS3WEKG70hoVOg.

[5]戎志平. 国债期货交易实务[M].北京:中国财政经济出版社,2017.

[6]王冬黎. 国债期货隐含的市场情绪信号[EB/OL].(2020-12-01) [2023-04-20].https://mp.weixin.qq. com/s/jS2z1rlky8M1KEC0THf2TA.

[7]张继强,王菀婷. 解码期现关系的奥义[EB/OL].(2019-06-27) [2023-04-20].https://mp.weixin.qq. com/s/2j7JgnS484zUFeBWCVX9-A.

[8]中国人民银行调查统计司课题组. 我国国债收益率曲线与宏观经济的先行关系及货币政策传导研究[J]. 金融监管研究,2013(1):27-44.