新规实施后债券借贷市场运行情况分析

2023-12-29 00:00:00周文煜任晓芳蒋济蔓

债券 2023年10期

摘要:2022年2月,中国人民银行发布《银行间债券市场债券借贷业务管理办法》,于2022年7月1日实施。本文对新规实施后债券借贷市场运行情况进行分析,剖析当前债券借贷市场存在的主要问题,并在此基础上提出进一步规范债券借贷市场、促进债券借贷业务发展的建议。

关键词:债券借贷 结算机制 风险防范 交易成本

新规实施后债券借贷市场运行情况

2022年2月11日,为进一步规范债券借贷业务,保护市场参与者的合法权益,规范债券借贷交易行为,中国人民银行发布《银行间债券市场债券借贷业务管理办法》(中国人民银行公告

〔2022〕第1号,以下简称“新规”),自2022年7月1日起实施。新规借鉴国际成熟市场债券借贷管理经验,立足我国金融市场发展需要,从市场参与者、履约保障品、主协议等方面完善债券借贷制度。新规实施近一年来,债券借贷市场发生了较为明显的变化。

(一)参与机构不断增多

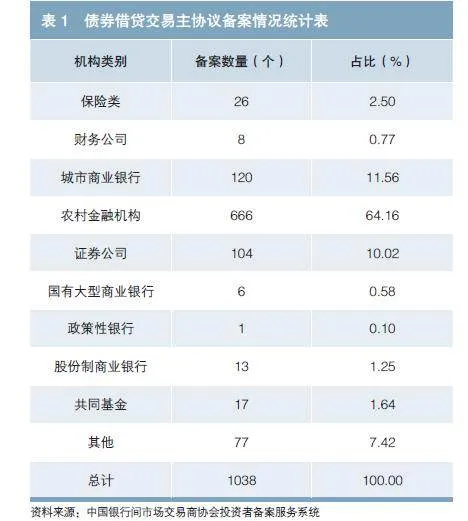

新规第十条规定“参与者进行债券借贷应当签署中国人民银行认可的债券借贷交易主协议”。市场参与者签署《中国银行间市场债券借贷交易主协议(2022年版)》并在中国银行间市场交易商协会备案,即可与其他备案机构进行债券借贷交易。与新规实施前的“一对一”签署相比,极大地提升了协议签署效率。根据中国银行间市场交易商协会网站数据,截至2023年8月22日,参与备案的金融机构和产品数量已达1038个,其中境内法人类金融机构及外国银行境内分行923个,境内非法人类产品管理人114个,境外法人类机构及境外分支机构1个(见表1)。

截至2023年8月22日,参与备案的机构类型已涵盖银行、证券公司、基金、保险、期货、信托、财务公司、资产管理公司、金融租赁公司、境外法人类机构等。债券借贷市场参与者结构从以银行和证券公司为主逐渐转变为多类型机构共同参与。

(二)成交量大幅增加

自新规实施以来,债券借贷成交量呈现逐渐攀升态势。从全年统计数据来看,2022年全市场债券借贷成交量为16.1万亿元,较2021年增加 6.13万亿元,增幅达38.07%(见图1)。

2022年下半年,全市场债券借贷成交量为9.89万亿元,较上半年增加3.72万亿元,增幅达60.29%。虽然成交量的上升与2022年下半年债券市场收益率的大幅上行有一定关系,但主要原因是新规的实施和主协议的颁布。“一对多”的协议签署模式极大地拓宽了机构的交易对手范围,进一步提升了债券搜寻效率。

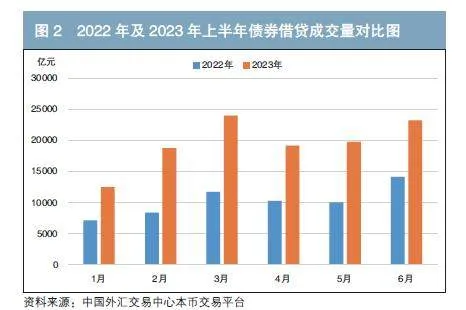

虽然2023年上半年债券市场收益率下行明显,但债券借贷成交量较2022年同期基本翻倍增长(见图2)。从数据统计来看,2023年1—6月,银行间市场债券借贷成交量为11.74万亿元,较2022年同期增加5.58万亿元,增幅达90.58%。

(三)借贷费率逐渐降低

新规实施以来,银行间债券借贷市场呈现量升价跌的态势,各期限债券借贷费率大幅下行。形成这一现象的主要原因:一是债券融出机构增多导致活跃券的供给大幅增加;二是债券借贷定价市场化程度不高,机构定价较为自由;三是债券市场收益率下行导致融入需求减少。考虑到新老换券以及活跃券的活跃周期等因素,以下笔者仅对2023年上半年的费率走势进行统计分析(见图3、图4)。

由表2可见,2023年上半年活跃券的借贷费率全部出现了断崖式下跌。

(四)交易结算机制不断完善

近年来,随着债券借贷市场不断发展壮大,银行间交易结算机制也随之不断完善。新规颁布以来,包括中国外汇交易中心(以下简称“交易中心”)、中国银行间市场交易商协会(NAFMII),中央结算公司、上海清算所在内的基础设施机构通过系统的升级改造、交易方式的创新和对主协议的归口管理等方式,极大地提升了银行间债券借贷市场的运行效率,进一步降低市场参与机构的交易与结算

风险。

在交易方面,债券借贷业务自2006年推出以来一直采用一对一询价方式,不仅效率低下,且不利于债券借贷价格的市场化和透明化。2018年交易中心在本币前台推出了X-Lending,为市场成员提供了集中展示报价的平台,市场成员可通过意向报价模块自主进行报价展示,也可通过精确检索进行报价筛选,极大地提升了交易对手的搜寻效率。2022年1月,交易中心在传统的对话报价和意向报价的基础上进一步推出了X-Lending匿名点击功能。2022年4月,为进一步满足市场融入需求,交易中心试运行了X-Lending报价商机制,由报价商为市场提供持续、稳定的融出报价。2023年4月,X-Lending匿名点击业务进一步支持以地方债为质押券的交易合约。2023年5月,ideal债券借贷聊天转对话功能上线。交易机制的不断完善更好地满足了借贷市场交易需求,进一步提升交易效率。

在结算方面,中债债券借贷期间付息完全实现了系统化和电子化。在此之前,若标的债券在借贷期间付息,需要融入方在标的债券付息当日通过线下划转方式手工划给债券融出方,不仅步骤繁琐,也容易造成人为的失误。2022年,中央结算公司开通了债券借贷期间利息转账业务服务功能,在标的债券付息日当日自动生成利息转账指令,融入方只需要在客户端进行第三方指令确认即可通过券款对付(DVP)结算资金账户对融出方完成利息划转,同时交易中心本币前台也会在付息日进行利息划付的提示,进一步方便了机构间付息的管理工作,简化操作步骤,极大地提升了前后台结算的便利性。此外,登记托管机构正在研究推出“集中债券借贷业务模式”。新规第十一条首次提出集中债券借贷业务1。

在主协议方面,新规颁布后,NAFMII统一对主协议的备案进行管理并对外公布备案机构名单,备案后机构可与任意一家已备案机构进行债券借贷交易。在主协议实施前,机构参与债券借贷业务需一对一进行协议签署,不仅流程较长、不利于交易对手的拓展,而且协议相对个性化,在一定程度上增加了法律风险。

当前债券借贷市场存在的问题

新规进一步从多维度完善了债券借贷制度,对于促进债券借贷业务健康发展有着重要意义。机构参与债券借贷流程也进一步得到优化,在机构交易效率和风险防控方面发挥了重要作用。但当前债券借贷市场还存在一些问题,后续可能在一定程度上制约该项业务健康发展。

一是定价标准不统一。债券借贷的定价主要是对单只债券的定价,价格由融入方和融出方协商决定,没有统一的定价标准。虽然有加权平均价格和历史成交数据作为参考,但是由于机构自身的定价自由度过高,对价格的管控机制也有所不同。对融出方来说,债券借贷所收取的借贷费用是票息之外的额外费用,即便以低价融出也能获取额外费用。对融入方来说,低价有利于节省交易成本,因此市场经常出现偏离加权价格很多的成交价。与债券市场和回购市场相比,债券借贷市场还属于小众市场,成交量不大。因此,若单只债券出现偏离较大的异常价格成交,会对当日的加权价格产生较大影响,而市场参考加权价格的机构较多,因此借贷费率就会逐渐走低。由上文可见,10年期国开债活跃券仅在3个月内价格就下行到起始价的三分之一以下,这是由极少数机构的异常价格导致借贷费率整体下降。后续来看,如若过低的价格导致部分融出方无法覆盖成本,例如结算成本和风险占用成本等,则会影响新融出机构后续参与债券借贷业务的积极性,也会使得原有的融出方逐渐退出借贷市场。

二是系统的协调性有待提升。不同于过渡期备案机构较少,一对一签署的协议仍然有效,如今市场机构在筛选交易对手时均要求对方已在NAFMII备案。但当前备案机构名单与交易机构名单在交易系统中并未实现逐一匹配,市场机构交易时需要在NAFMII投资者备案服务系统中查询交易对手是否完成备案,而人工查询效率低且容易出错,进而增加了交易风险。

进一步推动债券借贷市场发展的建议

(一)对监管层面及市场基础设施机构的建议

一是建立异常价格监测系统,设置一定的偏离度上限,若当日出现与加权价格偏离较大的异常价格,则对异常价格进行剔除处理。

二是建议由中国外汇交易中心本币前台与交易商协会形成备案名单联动机制。对于已备案的机构,在交易前台赋予债券借贷权限;对于未备案的机构,取消其交易权限。

三是债券登记托管机构尽快推进和开展集中债券借贷业务。该业务不仅可以为债券融出方提供额外的收入,也可以为债券融入方在应付债券不足额时提供应急支持,避免结算失败风险。

(二)对市场参与者的建议

一是参与机构要坚守原则和底线,严格遵守机构内部规章制度和操作流程,确保业务合规进行,确保定价不大幅偏离,不扰乱市场价格,共同维护借贷市场长足、稳健发展。

二是丰富机构自身的风险防控手段,根据自身的风险承受能力和交易对手风险管控能力,审慎开展债券借贷业务,优化交易流程,降低操作风险。