以高水平开放吸引高质量外资研究

2023-12-29 08:20:47王晓红

开放导报 2023年6期

* 本文得到课题组负责人国家发改委原副主任宁吉喆先生的悉心指导,以及课题组全体成员的帮助,在此表示衷心感謝。

[摘要] 外资是推动我国高质量发展的重要力量,在推动技术创新、价值链升级、区域经济发展、畅通国际国内大循环中发挥着重要作用。我国不断扩大对外开放,推动外商投资管理体制改革,积极改善营商环境,利用外资规模、结构和质量得到全面提升。利用外资也面临增速下滑、结构性矛盾凸显、投资自由化便利化水平有待提升等主要问题。应进一步优化外资产业结构,以扩大知识密集型服务业开放为着力点,扩大利用外资领域;扩大生产性服务业和消费性服务业利用外资规模,支撑制造业价值链升级,满足人民群众高品质生活需要。进一步优化利用外资空间布局,继续发挥东部地区利用外资引领作用,打造高端服务业引资新优势;深入挖掘中西部地区开放潜力,打造全球加工制造基地;释放自贸试验区的制度型开放优势,打造吸引全球高端制造业和服务业投资高地。

[关键词] 高水平开放 利用外资 主要问题 挑战 对策

[中图分类号] F832.6 [文献标识码] A [文章编号] 1004-6623(2023)06-0007-12

[基金项目] 中国国际经济交流中心课题:更大力度引进和利用外资。

[作者简介] 王晓红,中国国际经济交流中心高级研究员,北京邮电大学教授、博士生导师,研究方向:国际贸易投资、服务经济。

外资企业是国民经济的重要组成部分,利用外资是我国对外开放基本国策的重要内容。改革开放以来,我国通过积极利用外资快速融入全球价值链分工体系,实现了世界制造业第一大国的重大跨越和现代服务业的快速发展。外资企业积极引进全球领先技术、高端人才和先进管理方式,联通国际国内市场,推动我国产业迈向中高端。外资企业占全国企业总数的1%,贡献了全国33.1%的进出口、19%的研发经费投入、17.6%的税收和13.6%的城镇就业,是推动我国产业结构升级、促进技术创新和扩大就业的重要力量,是畅通国际国内大循环、构建新发展格局的重要载体,是保持我国产业链供应链稳定的重要支撑。当前,国际环境不确定性增强给我国利用外资带来严峻挑战,要求我们进一步解放思想,对接国际高标准经贸规则,推动规则、规制、管理、标准等制度型开放,建设更高水平开放型经济新体制,营造市场化、法治化、国际化一流营商环境,增强超大规模市场的吸引力,以高水平开放吸引高质量外资,促进经济高质量发展,满足人民群众高品质生活需求。

一、外资成为推动我国

高质量发展的重要驱动因素

跨国公司在华投资,不仅解决了产业资金短缺问题,而且将优质的产品、服务、标准和先进的管理理念、研发体系和人才培养机制带入我国,在促进我国技术创新、推动产业价值链升级、促进区域经济发展、畅通国际国内循环中发挥了重要作用。

1. 外资是我国技术创新的重要动力

第一,外资研发本土化水平不断提高。外资始终保持全球技术创新的引领地位。如LG化学、陶氏、巴斯夫的发明专利占比分别达99.72%、99.55%、98.8%,均高于我国中石油、中石化、中化的水平①;2022年全球汽车研发支出1240亿美元,美国约占39%。由于国内市场竞争日趋激烈,导致跨国公司不断扩大研发投入。截至2022年,国外在华发明专利有效量达86.1万件,同比增长4.5%,涉及国外企业5.8万家。《中国高技术产业统计年鉴》显示,2021年外资药企R&D经费支出231.5亿元,占高技术产业R&D经费支出比重24.6%,较2020年提高2.6个百分点;有效发明专利量10683件,行业占比16.6%,较2020年提高1.1个百分点。

第二,外资企业设立研发机构增多并与生产基地转移同步。2013—2021年,医药、电子及通信设备、计算机及办公设备、医疗仪器设备及仪器仪表制造业中,外资企业设立的研发机构数量由373家、1446家、188家和340家分别增至495家、1974家、276家和441家。2021年上述四个行业有效发明专利占全行业比重分别为16.56%、12.75%、52.5%、16.13%,其中,医疗仪器设备及仪器仪表制造业的技术引进经费占全行业比重为89.82%。跨国医药企业在我国建立多个研发机构,其中,罗氏3家、辉瑞3家、诺华3家、阿斯利康3家、赛诺菲3家。全球医药企业前20强中的18家和医疗器械前20强中的17家都已落户上海,并设立了中国区总部、研发中心或生产基地。

第三,外资研发中心从服务国内市场、应用技术研究向服务全球市场、核心技术的基础性研究拓展。2023年以来,具有领先技术的跨国公司研发中心不断增加,如上海施耐德电气关键电源创新实验室以全球领先的测试认证能力推进关键电源、储能等产品系统的全球研发等。

第四,持续提升与国内企业或机构协同创新和人才培养能力。跨国公司与本土企业开展技术合作、制定产业标准。如高通从2018年起在南京、重庆、青岛、南昌、杭州、苏州相继设立联合创新中心,合作领域涵盖5G、VR/AR/XR、AI、物联网、智能网联汽车等。与此同时,跨国公司长期注重技术创新人才培养。如英特尔与国内100余所大学合作培训270万名教师,支持100多万青少年参加各种竞赛,连续24年被教育部认定为最佳合作伙伴等。

2. 外资在我国产业链中具有重要带动作用

第一,外资企业多数位于价值链中高端。从信息技术领域看,外资是国内ICT先进技术、产品和服务的主要提供者。IC Insights数据显示,2018年外资企业在电子制造业领域占比达69.81%,2021年台积电、SK海力士、三星、英特尔等外资企业占我国集成电路生产的60.6%。2021—2022年,国内智能网联汽车中采用高通骁龙数字底盘技术解决方案的车型超过100款。从精细化工领域看,2016—2020年,外资化学原料和化学制品制造企业利润总额从1358.4亿元增至1408.2亿元,营收利润率从7.4%增至9.7%,高于全行业平均水平;利润总额行业占比从26.2%增至31.7%;人均营收额从263.8万元/人增至300.2万元/人,远超行业平均水平②,表明其产品附加值提升带来生产效率和盈利能力提高。与此同时,外资化工制造企业围绕“双碳”目标推动绿色供应链发展。其成立低碳技术研发中心,通过采用绿色能源和低碳技术推动清洁生产、数字循环经济、环境健康安全标准、绿色工厂建设等构建低碳化全产业链。如科思创(上海)一体化生产基地是全球最大的综合性生产基地,其中循环经济投入约10亿欧元,已与国内合作伙伴共同制定再生聚碳酸酯国家标准,并联合本土企业构建塑料回收产业链等。

第二,较高的本地化采购和配套率延长国内产业链体系。从汽车产业看,2021年特斯拉上海工厂零部件供应本地化率达90%,国产化零部件包括动力总成系统、电驱系统、充电系统、底盘、车身等,涉及的国内直接和间接供应商超过180家;上汽通用和泛亚汽车技术中心参与奥特能(Ultium)电动车平台底层架构的同步设计开发,该平台超过95%的零部件为本土化采购。

第三,跨国公司供应链体系带动国内企业经营收入增长。如2018年歌尔公司成为苹果AirPods全球第二大代工厂,代工量约占30%。2018—2021年,在苹果产业链带动下,歌尔营业收入由237.5亿元增至782.2亿元,第一大客户销售额占比达42.49%等。

第四,提升我国供应商竞争力并带动国内企业融入全球供应链。跨国公司对国内配套企业在技术、标准、渠道、合规等方面予以培训和扶持,增加了国内企业参与全球供应链的机会,同时跟随跨国公司进行全球布局。如特斯拉带领旗下国内零部件供应商赴墨西哥进行产能布局,这些企业通过加入特斯拉的全球运营网络提升了國际化经营能力,成为国外一级市场供货商。目前特斯拉全球零部件供应商达13428家,我国企业占比17%,仅次于美国公司(22%),其中储能电池领域占39%等。

3. 外资企业是推动区域经济发展的重要贡献者

外资企业对于推动区域产业结构升级、促进收入增长具有明显带动效应。如重庆通过引进一批跨国企业落户,笔记本电脑产业从无到有,已形成“品牌+整机代工+零部件配套”的完整体系。2022年,重庆电子信息产业进出口4951.2亿元,占外贸进出口总值的60.7%,已建成智能终端、集成电路、新型显示、仪器仪表、智能家电等多个产业集群等。

4. 外资企业是畅通国内国际大循环的重要贡献者

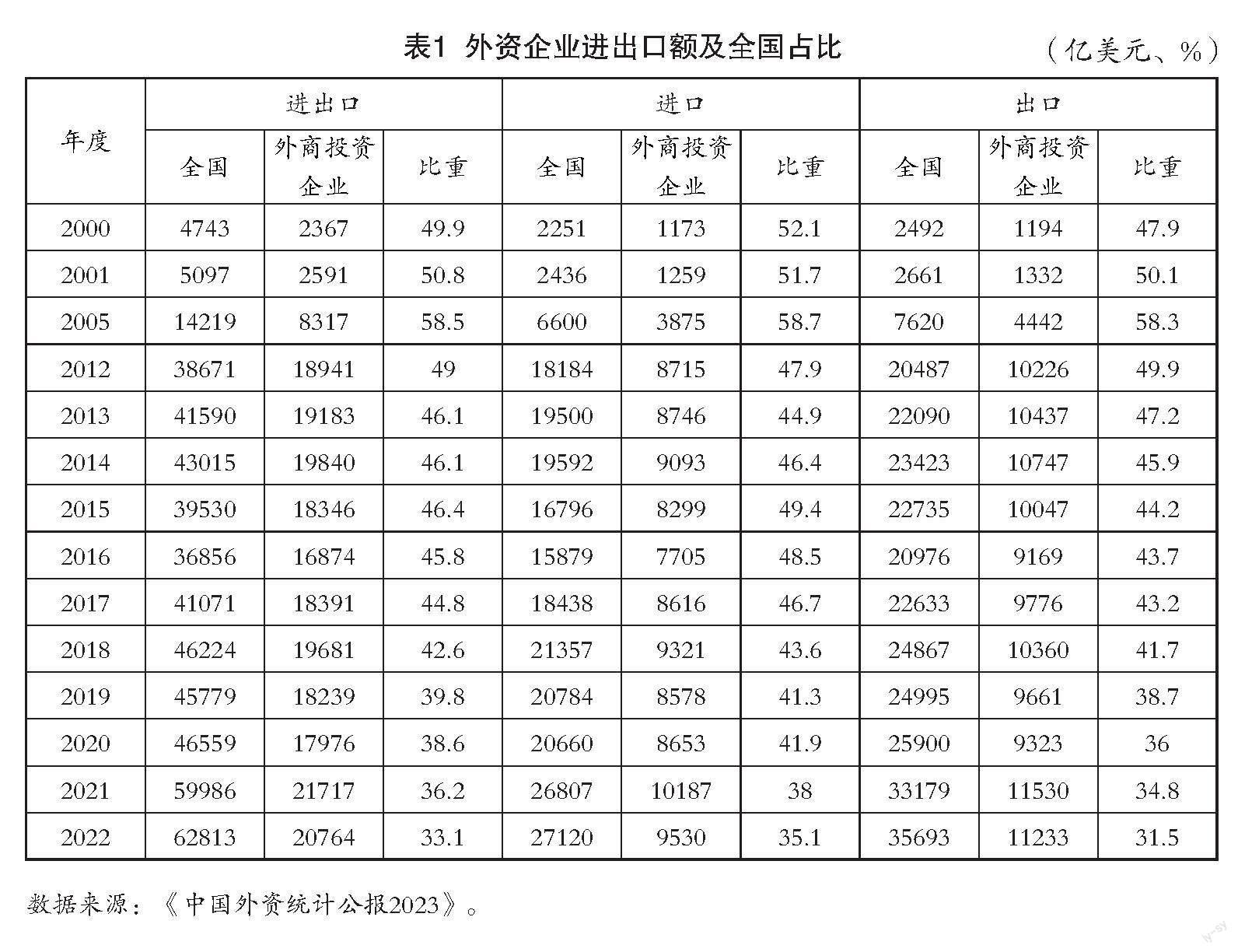

外资企业在连接国内国际两个市场中始终具有重要地位,是我国外贸进出口的主力军,在2005、2006年占我国外贸进出口比重最高,分别达58.5%、58.9%。随着民营企业外贸竞争力提升,外资企业占比逐步下降,但仍保持重要份额。2022年,外资企业外贸进出口额20764亿美元,占比33.1%;其中进口额9530亿美元、出口额11233亿美元,占比分别为35.1%和31.5%(表1)。

二、当前我国高质量利用外资的主要特征

党的十八大以来,我国不断扩大对外开放,推动外商投资管理体制改革,积极改善营商环境,利用外资规模、结构和质量得到全面提升。

1. 我国长期成为吸引全球跨国投资主要目的地

第一,利用外资规模大幅跃升。2022年我国实际使用外资额1891.3亿美元,相当于2012年的1.6倍、2000年的4.7倍(表2)。截至2022年,我国设立外资企业112.6万家,实际使用外资额28098.9万亿美元,全球跨国投资存量占比8.6%;外资企业总数295775家,占我国企业总数的0.9%。

第二,利用外资增速总体高于全球平均增速。2001—2022年,我国利用外资平均增速6.9%,高于全球平均水平4.4个百分点。其中,2001—2011年我国利用外资年均增速10.2%,高于全球平均增速2.5个百分点;2012—2022年我国利用外资年均增速4.6%,高于全球平均增速6个百分点。

2. 外商投资产业结构显著优化

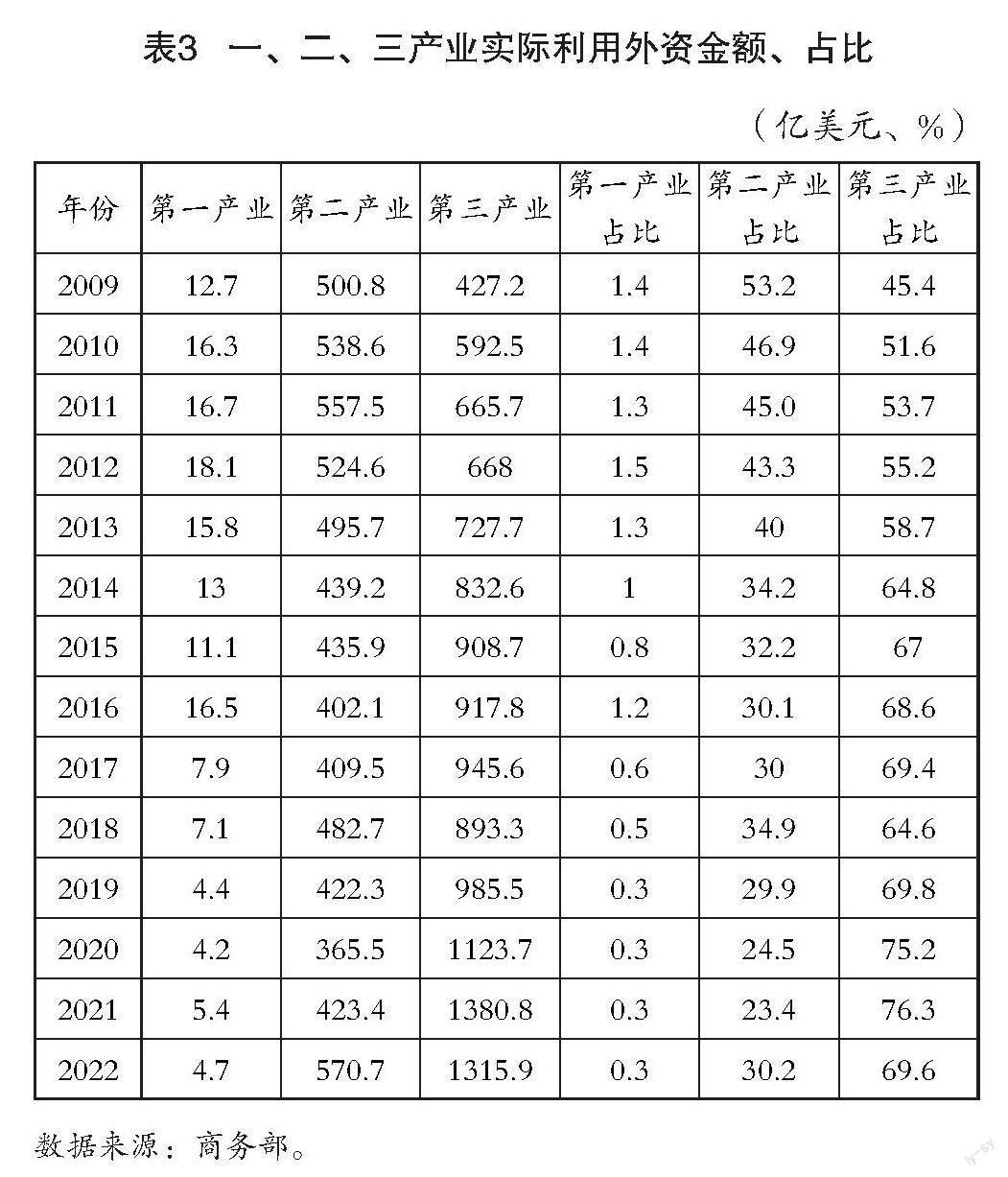

第一,服务业外资的主导地位增强且结构明显改善。首先,我国要素禀赋结构性变化为跨国公司服务业转移创造了有利条件。随着我国服务型制造和数字经济快速发展对生产性服务需求不断扩大,服务业在我国利用外资中的占比不断上升。2010年,服务业超过制造业成为第一大利用外资领域,2012—2022年,我国一、二、三产业实际使用外资金额占比由1.5%、43.3%、55.2%调整为0.3%、30.2%、69.6%(表3)。其次,生产性服务业外资占比不断提升,带动服务业外资结构明显优化。2013—2021年,租赁和商务服务业占比由15.65%增至25.4%,成为第一大引资服务部门,科学研究、技术服务和地质勘查业占比由4.15%增至17.47%,信息传输、计算机服务和软件业占比由4.35%增至15.43%;房地产业占比由43.49%降至18.12%。

第二,高技术产业利用外资增势强劲。2022年,我国高技术产业实际使用外资683.5亿美元,同比增长30.9%,占总量的36.1%,较2012年提升21.7%。其中,高技术制造业占制造业利用外资比重为36.7%,汽车、电子及通信设备和医药制造业吸收外资分别增长263.8%、56.8%和57.9%;高技术服务业占服务业吸收外资比重为26.5%,较2012年提升16.3%。2023年上半年,高技术产业利用外资增长7.9%,占比达39.4%。

第三,制造业利用外资呈现“优胜劣汰”的趋势。外资企业利润明显提高,说明制造业跨国公司产品的技术含量和附加值提升。2012—2022年,我国外资工业企业利润总额由13966亿元增至20040亿元,占全国规模以上工业企业利润总额比重由22.6%增至23.8%。由于本土制造企业竞争力增强,促使跨国公司从传统制造业转向高技术制造业。如美国、欧洲企业分别占我国生物医药FDI的32%和41%;外资ICT企业收入占全行业的56.25%。据美国商务部统计,2018—2022年期间,美国企业在华投资机械、化工领域占比呈现下降趋势,计算机和电子制造领域占比最高,增幅达47%,其主要半导体企业超过30%的营收来自我国市场。2018年以来,德、美、日、韩汽车企业在华营收占比均有提升。

第四,外资大项目带动支撑作用明显。2022年,1亿美元以上外资大项目6534.7亿元,增长15.3%,占实际使用外资的53%;2023年一季度,1亿美元以上外资大项目2232.8亿元,增长10.4%,主要分布在生物医药、化工能源等先进制造业领域。

3. 区域利用外资更趋协调

第一,东部地区利用外资保持领先优势且形成以服务业和先进制造业为主导的外资结构。2022年,我国东、中、西部地区实际利用外资分别为1643.9亿、137.8亿和109.6亿美元,占比分别为86.9%、7.3%和5.8%。东部地区已经形成电子信息、高端装备、生物医药等先进制造业和现代服务业主导的外资结构,尤其是高素质人才集聚、数字化基础设施完善、产业集群发达、营商环境较好等优势对服务业外资吸引力增强。广东、上海、江苏、北京、浙江、山东服务业实际利用外资额合计占我国服务业利用外资的79%。

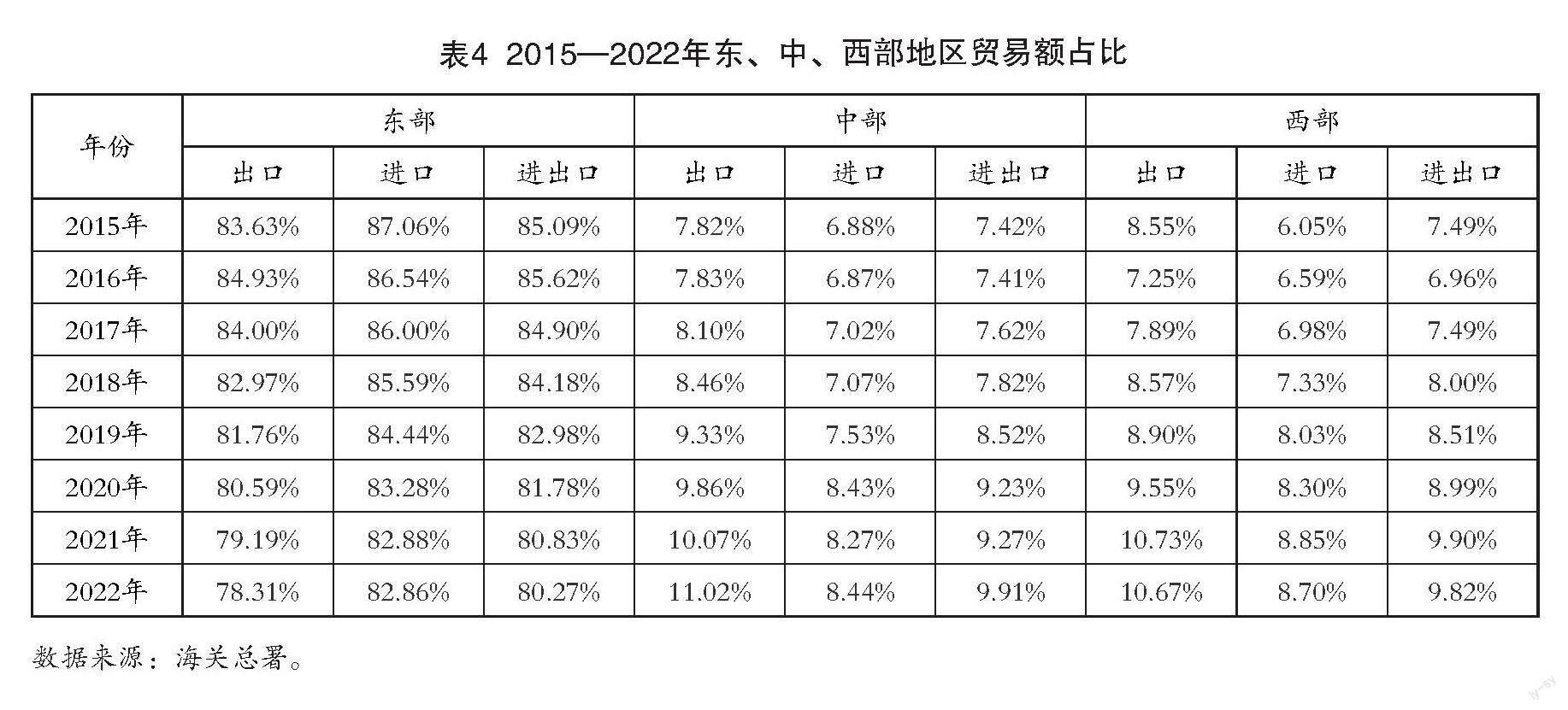

第二,中西部地区吸引外资能力加快提升且形成制造业为主的外资结构。党的十八大以来,我国着力构建陆海内外联动、东西双向互济的全面开放格局,多次修订《中西部地区外商投资优势产业目录》促进东部地区加工贸易向中西部地区梯度转移,尤其是高质量共建“一带一路”推动西部陆海新通道和中欧班列加快建设,带动了中西部地区外资外贸水平明显提升。2022年,中、西部地区实际利用外资分别增长23.5%和23.7%,其中山西、河南、广西、湖南分别增长229.6%、119.8%、49.1%、41.3%。中、西部地区承接东部加工贸易转移取得明显成效,带动了区域制造业发展和进出口增长。2021年,江西、山西、河南、湖北制造业利用外资占全省比重分别达56.4%、53.5%、44.1%、40.7%。2023年上半年,山西、云南、宁夏、黑龙江、河南吸收外资分别增长144.3%、135.5%、119.1%、85.2%、65.6%,远高于全国平均水平。2015—2022年,东部地区进出口额占比由85.09%降至80.27%,其中出口额占比由83.63%降至78.31%;中、西部地区进出口额分别由7.42%和7.49%增至9.91%和9.82%,出口额分别由7.82%和8.55%增至11.02%和10.67%(表4)。

第三,自贸试验区成为利用外资高地和制度创新高地。自贸试验区成立十年来艰辛探索、因地制宜、制度创新,大力优化营商环境,提升贸易投资自由化便利化水平,共形成302项制度创新成果向全国复制推广,也成为全国吸收外资的重要平台。2022年,我国21家自贸试验区实际使用外资2225.2亿元,相当于2018年的2倍,全国占比18.1%;2023年上半年,自贸试验区吸收外资1296.6亿元,增长8.2%,全国占比18.4%,成为新一代信息技术、生物医药、研发、金融、商务服务等高端制造业和服务业领域外资的主要集聚区。

4. 持续完善外商投资政策法规体系和优化营商环境

第一,不断完善外商投资管理法律和制度框架。一是2019年颁布《外商投资法》并逐步清理与其不符的法律法规,为保护外商投资合法权益提供了法制保障。二是不断完善准入前国民待遇加负面清单管理制度。我国已形成全国版、自贸试验区版、海南自贸港版三张负面清单梯次开放格局。2017—2021年,全国版、自贸试验区版负面清单分别由63条和95条减至31条和27条,基本实现制造业全面开放。

第二,持续出台政策引导外资结构调整。2017年以来,国务院及有关部委先后出台《关于扩大对外开放积极利用外资若干措施的通知》《关于积极有效利用外资推动经济高质量发展若干措施的通知》《关于进一步做好稳外贸稳外资工作的意见》《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》等文件,同时发布《鼓励外商投资产业目录(2022年版)》,对于引导外资进入先进制造业、生产性服务业、高新技术产业及中西部地区发挥了积极作用。我国高技术产业、中西部地区外资增速高于整体增速,体现了外资促进政策取得积极成效。

第三,积极优化外资企业技术创新环境。2017年我国出台《外商投资企业知识产权保护行动方案》,集中打击侵犯外资企业知识产权的违法行为;2023年1月出台《关于进一步鼓励外商投资设立研发中心的若干措施》,加大对跨国公司在华设立研发中心、开展科技研发创新活动支持。2022年,国家级知识产权保护中心和快速维权中心达97家,有效保护了外资技术创新。

第四,外商投资环境持续改善。我国营商环境由2017年的全球第78位升至第31位,2019、2020年连续两年跻身全球营商环境改善最大经济体前十位。2023年8月,国务院出台《关于进一步优化外商投资环境 加大吸引外商投资力度的意见》,针对保障外资企业国民待遇、加强外商投资保护、提高投资运营便利化水平等长期存在的营商环境问题提出了具体要求,将进一步改善外商投资环境。

5. 外资企业总体保持投资信心

尽管受疫情和地缘政治的双重影响,但我国超大规模市场、长期稳定的政治环境、长期向好的经济基本面以及更高的投资安全性和回报率,仍使外资企业保持信心。2022年,韩国、德国、英国和日本对华投资分别增长64.2%、52.9%、40.7%和16.1%,欧盟、“一带一路”沿线国家、东盟对华投资分别增长92.2%、17.2%和8.2%。2023年上半年,法国、英国、日本、德国投资分别增长173.3%、135.3%、53%、14.2%。2023年5月中国贸促会发布《2023年第一季度中国外资营商环境调研报告》指出,在受访外资企业中,80%以上预期今年在华投资利润率将持平或增加,90%以上预计未来5年在华投资利润持平或增加,70%以上表示在华产业链布局将维持现状或将进一步本土化。

三、我国利用外资面临的

内外部主要制约因素

(一)我国利用外資内部环境存在的主要问题

1. 利用外资快速下滑且结构性矛盾凸显

第一,外资出现规模化、体系化、链式转移迹象。2023年1—9月我国实际利用外资9199.7亿元,同比下降8%;1—7月外资企业货物进出口72084.1 亿元,下降9.4%。2010—2021年,制造业利用外资占总量比重由2010年的46.9%降至19.4%,2022年回升至25.4%,仍低于制造业占GDP 27.7%的水平。2018—2021年,我国多数先进制造业利用外资明显下滑,其中运输设备①、通用设备、汽车制造分别下降47.3%、45.6%和43.8%。2021年,计算机、通信和其他电子设备制造业引资较2018年减少24.2亿美元,电动汽车利用外资额仅为2018年的13%。受疫情导致断链、美西方国家与我“脱钩”、乌克兰危机导致地缘冲突加剧等影响,跨国公司供应链体系由基于成本向基于安全、信任转变,并采取“中国+1(N)”战略增强供应链韧性和弹性。据广东对1458家重点外资企业调查,2018—2022年有237家企业向境外转移产能,越南占外迁企业总数的42.4%,其中1/3是电子信息企业。

第二,外资技术引进经费下降且研发中心出现外迁。2013—2021年,医药制造业外资的技术引进金额由15778万元降至2781万元,电子及通信设备制造业技术引进金额由300295万元降至87431万元,计算机及办公设备制造业技术引进金额由13701万元降至3790万元,医疗仪器设备及仪器仪表制造业技术引进金额由80839万元降至19048万元。

第三,来自发达国家的投资规模小且有所下降。截至2021年,我国利用外资存量的72.1%来自亚洲、9.1%来自拉丁美洲、6.2%来自欧洲、4.4%来自北美洲;排名前十的国家和地区占比分别是:中国香港(54.7%)、英属维尔京群岛(6.9%)、日本(4.7%)、新加坡(4.6%)、美国(3.5%)、韩国(3.4%)、中国台湾(2.7%)、开曼群岛(1.9%)、德国(1.5%)、萨摩亚(1.2%),来自发达国家的投资仅占17.7%。2021年,我国实际利用外资金额排名前三位的中国香港、新加坡、英属维尔京群岛,占比分别为72.8%、5.7%、2.9%。根据荣鼎集团(Rhodium Group)数据,2022年美国对华直接投资82亿美元,创下20年来新低。

第四,中西部地区利用外资差距继续扩大。2012—2021年,东部地区实际利用外资金额占比从76.4%增至84.4%,中、西部地区实际利用外资金额占比分别从7.7%和8.2%降至6.2%和5.3%,说明区域利用外资不平衡有所加剧。

第五,跨境并购投资呈现下降趋势。2015—2021年,我国跨境并购投资由100.71亿美元降至40.49亿美元,降幅达59.8%,占我国利用外资比重由7.43%降至2.24%,期间制造业外资并购在我国外资并购总额中的年均占比为25.3%,低于44.7%的世界平均水平①。

2. 投资自由化便利化水平亟待提升

第一,外资市场准入仍存壁垒。知识密集型领域准入限制较多。中国欧盟商会《商业信心调查2022》显示,有42%的受访者由于市场准入限制失去商业机会。根据OECD发布的2022年全球50个经济体服务业部门的限制性指数(STRI),我国有19个行业的准入限制高于平均水平。由于市场准入限制导致服务供给严重不足,目前全国医疗卫生机构103.3万家,外资仅300家;增值电信领域外资企业1391家,占企业总数的4.4%;我国仅设立41家外资法人银行、59家外资保险机构,外资银行在我国银行业资产占比从2007年的2%降至2019年的1.6%。

第二,外籍人员流动和居留障碍较多。长期以来,外籍人员在出入境、落户、教育、医疗等方面困难较大,国内生活存在诸多不便。根据2020年亨利护照指数,中国大陆护照只有74个免签国家,列全球第70位。個税较高导致跨国企业高管、技术人才等高薪群体不愿长期在华工作,由于法律、会计、医师、教师等领域执业资质缺乏国际互认机制,导致外籍人才难以执业;此外,与外籍人员配套的医院、国际学校等服务严重不足。

第三,数据跨境自由流动面临较大障碍。企业数字化转型使数据跨境流动成为跨国公司全球化运营的关键,也是最关切的问题。美中贸易全国委员会发布《中国商业环境调查2022》显示,67%的受访企业对此担忧。由于跨国公司采用全球设施、统一运营的模式需要数据无缝链接,数据本地化迫使跨国公司对中国区与母公司的存储系统进行分割,从而削弱大数据优势、限制技术创新,增加合规成本和运营成本,给其全球研发、运营、维护维修等造成困难,影响其设立研发中心、数据中心等决策。同时,限制数据跨境流动也削减了我国福利,根据国际治理创新中心(CIGI)的模型测算,数据跨境传输壁垒措施减少了我国约0.55%的GDP。

3. 营商环境仍存在一些短板和薄弱环节

第一,外资歧视性待遇仍然存在。外资在市场竞争、政府采购、产业补贴、重大项目招投标、参与规则标准制定等方面仍存在歧视性待遇。据中国美国商会《2023年度中国商务环境调查报告》,超过30%的外资企业在公共采购中受到不公平待遇。由于《政府采购法》没有对“本国货物”的原材料来源做出明确规定,外资企业在境内生产的产品是否属于“国货”仍有争议,导致多数外资企业受限。如外资企业制作的视频节目不能直接播出,而是需要出售给国内企业播放。外资医院不能纳入国家基本医疗卫生保障体系,看病不能享受医保,不能参加全国医院评级、职称评定、项目招标等,对待医务人员还有限制外籍比例、多数要求中国国籍等强制性要求。仍然存在“准入不准营”现象。对外资经营模式、牌照、业务范围、经营条件、业务许可等方面存在限制。

第二,涉外政策的制定和执行在一些部门和地方仍存在不稳定、不透明、不可预期现象。一些地方政府在制定政策过程中与外企缺乏沟通,通常临近颁布时征求意见,政策出台后缺乏宣传推送,利好政策外企并不了解。如外资研发中心享受服务出口增值税免税政策阻力大,外企由东部向中西部转移因涉及政府政绩考核行政阻碍较大,地方政府换届等领导更替造成“新官不理旧账”。在多地设立公司通常遭遇各地申报要求不同、披露信息要求不同等,一些政府部门习惯“特事特办”“一事一议”,导致外资企业预期不稳。

第三,知识产权保护水平尚待提高。与CPTPP等高标准协定相比,我国知识产权保护标准偏低。中国欧盟商会发布《商业信心调查2023》显示,有46%的企业认为执法力度不够,主要是企业起诉侵权行为程序多、周期长,影响在华研发活动。多数地方法院专业技术人才短缺、无法达标,导致具备审理能力的法院案件过于集中,审理周期长给企业造成经济损失。数字产品侵权盗版、软件源代码著作权保护、数据资产保护等方面问题仍未完全解决。

第四,外资企业参与标准制定仍存在歧视性待遇。一些行业认为,只有中国企业才能制定行业标准。国内国际标准之间差异较大,外资企业在向国内引进海外技术和产品过程中面临大量重复性开发工作,需要同时符合不同标准,提高了运营合规成本和难度。

4. 中西部地区利用外资面临较多困难

第一,承接东部地区加工贸易转移的综合成本推高。物流成本较高、物流服务体系不完善,产业集群欠发达、配套水平较差,口岸等开放基础设施较差,各类人才缺乏等问题仍然突出。中西部地区与东部地区相比,劳动力成本优势下降。2022年,我国东部、中部、西部、东北地区规模以上企业就业人员年平均工资分别为102891元、72713元、82447元、80546元,生产制造及有关人员年平均工资分别为74054元、63485元、71522元、68996元。

第二,中西部地区引资平台不足。目前,我国东、中、西部国家级开发区数量分别为112个、68个、50个,占比分别为48.7%、29.57%、21.74%;综保区数量分别为90个、31个、40个,占比分别为55.9%、19.25%、24.84%;高新区数量分别为78个、57个、42个,占比分别为44%、32.2%、23.73%;自贸试验区数量分别为11个、5个、6个,占比分别为50%、22.73%、27.27%。

第三,营商环境存在明显差距。一些地区存在政务审批效率低、政府招商不讲诚信、滥用职权、涉企乱收费问题;一些地区办理证照周期长,导致投产进度延误;为外资企业配套的国际学校、医院等设施严重不足,等等。

5. 劳动力、企业税费、环保等综合成本上升

我国在劳动力成本、税收上明显高于东盟国家。劳动力工资水平仅低于新加坡和文莱,相当于越南和柬埔寨的2.8倍、老挝的4倍。目前国内企业所得税税率25%,高于东盟大多数国家。世界银行报告显示,2016—2017年中国企业的总税费负担占利润的比重分别为68%和65%。

(二)我国利用外资外部环境存在的主要问题

疫情后全球经济复苏艰难、引资竞争加剧、地缘政治影响加深,欧美日等发达经济体密集出台政策鼓励制造业和高端服务业回流,推行“中国+1(N)”模式,以减少对中国供应链的依赖,以东南亚、金砖国家为代表的新兴经济体则通过低成本优势和改善营商环境、降低税费等方式吸引跨国投资。

1. 全球经济复苏艰难导致投资不稳定性增强

疫情影响导致保护主义加剧,乌克兰危机等战乱因素导致地缘政治冲突加深,多重因素叠加影响导致全球经济衰退、投资风险增加。据国际货币基金组织(IMF)测算,2023年全球至少有1/3的国家面临经济衰退,世界银行2023年1月将全年全球经济增速从3%调至1.7%,并预计未来3—5年难有较大提升。疫情以来,全球直接投资呈现大幅波动性特征。联合国贸发会统计,2020、2021、2022年全球FDI分别为9631亿、1.58万亿、1.29万亿美元,增幅分别为-35%、64.3%、-12%。

2. 投资限制性措施增加

主要体现在以国家安全为由,加大外商投资审查力度。如美国设立“特别关注国家”和“例外国家”清单。2021年5月,德国通过《对外经济条例》第17次修正案,将审查类别从11类增至27类,新增领域集中在高科技行业。法国安全审查范围涉及国防、供水、半导体、机器人、生物技术等领域,2021年对外资并购项目审查数量增长27%。2017—2022年,全球制造业FDI流入额下降56.5%,占全球FDI流入份额由47.1%降至20.1%;2016—2022年,制造业跨国并购流入额占全球跨国并购份额由44.9%降至11.99%。

3. 发达国家加大力度吸引高端制造业外资

疫情导致的“断链”风险和地缘政治影响,使美欧日发达经济体通过加速推进制造业回流或近岸、友岸外包重构供应链安全体系。如日本出台政策支持在华日企迁回本国或迁往东南亚国家。美国通过吸引生物医药、航空航天、电子设备、高端芯片、新能源汽车等跨国投资保持高端制造业的领先地位。2017年美國出台的《减税与就业法案》将企业所得税最高税率从35%调至21%;《通胀削减法案》指出,美国消费者购买符合条件的国产电动汽车可节省约30%的费用,其标准是至少有60%的成分在美国制造,2024年将增至65%—75%;《芯片与科学法案》为美国半导体的研究和生产提供约527亿美元补贴;2016—2021年,美国吸引外资规模从1416.03亿美元增至2752.73亿美元,增幅达94.4%;其中制造业吸引外资规模从668.12亿美元增至1092.67亿美元,增幅达63.54%,说明上述促进政策落地见效。

4. 美西方“脱钩断链”“去中国风险”制约我引进高技术制造业和服务业跨国投资

美国通过“长臂管辖”、贸易限制、产业迁移、人员管制等方式对我打压,引导美国企业“去中国化”,尤其是采取“小院高墙”“高墙相连”模式,强化与欧盟、澳大利亚、日本、韩国等盟友的分工关系,重构供应链体系。美国“印太经济框架”14个成员国达成提高芯片、关键矿物等基本材料供应链韧性与安全的协议。

5. 东盟、印度等周边经济体引资竞争力增强

东盟市场潜力大,具备较高的资源禀赋和较低的劳动力价格优势,吸收跨国投资从制造业到生物科技、服务业等均有优势。据东盟国家数据库统计,2022年流入东盟的FDI达2242亿美元,占全球总量的17.2%;新加坡、印度尼西亚、越南外资流入量占东盟吸收FDI比重分别为63%、9.8%、8%。从FDI结构看,2022年东盟外资流入的前五大行业占总量的85.3%,其中金融保险、制造业分别占28.1%和27.5%;美国对东盟投资占东盟吸收FDI的16.3%,其次是日本和欧盟。东盟通过放开准入,实施土地、税收、补贴等优惠政策,提高政府效率、建设廉洁政府等积极改善营商环境,同时完善跨境数据流动、数据保护管理等数字贸易规则。如东盟允许特区土地使用75年,所得税8年免除、9—13年减半。越南将禁止外国投资数量从51个降至6个。老挝开放128个服务领域。印尼针对利润再投资的外资企业给予5年以上的损失赔偿。新加坡对外资高技术服务业、研发机构、区域总部给予减免税、贷款、补贴、股权融资等优惠政策,并通过与他国签订避免双重征税协定、投资保护协定使跨国企业总部享有最低税负。

2022年印度吸收FDI列全球第8位,制造、金融服务、计算机服务、零售与批发贸易、通信服务合计占比73%。印度劳动力规模和成本都有突出优势,15—64岁劳动人口占总人口的67%,熟练工人最低工资不得低于506卢比/日,大学毕业生则为1.5万卢比/月。印度对设立在出口加工区和自由贸易区内且产品全部出口的企业5年内免交企业所得税,外资企业进口用于生产出口商品的设备、零部件、原材料免征关税。印度推行“印度制造”和“数字印度”吸引全球投资,范围惠及原料药、大型电子制造、医疗器械、汽车及零部件等13个制造业领域。

四、以高水平开放吸引高质量

外资的思路与建议

尽管我国利用外资面临突出挑战,但是,全球跨国投资流向高技术产业和服务业的趋势,与我国知识密集型人力资本丰裕、产业配套体系完整、数字基础设施先进、交通基础设施较完善、生态环境资源良好等新的要素禀赋高度匹配,从而为我国吸引高端制造业和服务业外资提供重要机遇。为此,我国利用外资的总体思路是,以制度型开放实现利用外资扩量提质,以高质量利用外资构建高水平国内国际大循环,推动经济高质量发展。进一步优化外资产业结构,以扩大知识密集型服务业开放为着力点,扩大利用外资领域;扩大生产性服务业和消费性服务业利用外资规模,支撑制造业价值链升级,满足人民群众高品质生活需要。进一步优化利用外资空间布局,继续发挥东部地区利用外资引领作用,打造高端服务业引资新优势;深入挖掘中西部地区开放潜力,打造全球加工制造基地;释放自贸试验区的制度型开放优势,打造吸引全球高端制造业和服务业投资高地。

(一)提升吸引外资的自由化便利化水平

第一,以擴大知识密集型服务业开放为重点,缩减外商投资准入负面清单。要把服务业开放作为高水平对外开放的重中之重,加快开放增值电信、干细胞和基因治疗、医疗、理工农医商科类高等教育和职业教育,以及影视制作、市场调查、法律服务、文化娱乐等市场准入,满足人民日益增长的医疗健康、教育、文化等服务需求,促进服务业提质升级和数字经济加快发展。同时,全面清理与负面清单相抵触的法律法规,确保外资准入准营。

第二,完善数据跨境安全自由流动管理机制。一是细化行业数据跨境流动管理措施,针对汽车、医药、金融、电子商务、研发、物流、信息技术等行业的不同特点,尽快出台数据安全评估、数据分类分级等管理细则,明确“重要数据”界定范围,确保商业数据跨境流动高效便捷。二是开展数据跨境流动“白名单”试点及推广工作,为符合条件的外企建立绿色通道,解决其开展全球研发、运营、服务、管理的数据跨境流动问题。三是开展数据跨境流动“沙盒监管”试点,在有条件的自贸试验区和国家数字服务出口基地建立跨境数据存储数据中心(IDC),实现“境内关外”管理。四是建立数据流通国际合作机制。率先与东盟等RCEP成员国、“一带一路”共建国家、自贸协定伙伴等建立数据跨境流通合作机制。

第三,优化人员出入境管理措施。简化签证程序,扩大与主要经济伙伴的互免签证,畅通外籍人员使用脸书、微信、支付宝等服务的渠道。

(二)营造有利于外资企业公平竞争的市场环境

第一,确保外资企业国民待遇。外资企业是推动我国经济发展的重要贡献者,同样要当“自己人”看待。一是在政府采购、国产化替代、享受补贴等优惠政策方面做到内外资一视同仁。尽快明确“中国境内生产”标准,给予本土零部件为主的外资品牌享受国产品牌同等待遇,加大对于外资企业“实行差别待遇”的违法违规行为惩戒力度。给予外资参与国家重大科技项目招投标同等待遇。禁止各地在产业补贴政策中设置门槛将外资排除在外。二是在体制上给予外资同等待遇。如,在医疗领域,给予外资医院在医师执业资格、职称评定、科研立项、看病医保等方面国民待遇。在金融领域,缩短外资金融机构申请期限,允许外资金融机构拓宽业务范围。

第二,确保政策稳定、透明、可预期。一是确保外资直接参与相关政策制定的全过程,做好重大政策解读宣传,提高政策透明度。二是完善外资企业圆桌会议制度,建立常态化沟通对话机制。三是保持外资政策连续性,政策变更要给企业预留充足时间。四是依托各类重大国际展会和活动讲好中国故事,营造良好舆论氛围。

第三,建设全国统一的外资政策、规则、标准环境。把优化外商投资环境作为建设全国统一大市场的重要内容。破除地方保护主义和区域市场分割,确保中央政策落地,禁止地方出台限制性政策,对外资设置各类门槛,完善全国统一考评体系,减少各地招商引资恶性竞争。

第四,建立健全投资争端解决国际化机制。落实《外商投资企业投诉工作办法》,畅通外资企业投诉渠道,健全投诉机构网络,完善投诉工作机制。支持自贸试验区设立国际仲裁机构、国际商事法庭、国际知识产权法庭等,解决外资企业纠纷。

第五,选择主要城市和自贸试验区对标世行新评价体系建设高标准营商环境。世界银行新发布的宜商环境(简称BEE)评价体系将数字技术和环境持续发展融入每一个指标体系,设立企业准入、获得经营场所、公共服务链接、劳动力、金融服务、国际贸易、纳税、争端解决机制、市场竞争、办理破产10个指标体系,旨在营造公平、高效的营商环境。要组织重点城市和自贸试验区对标开展自我评估,明确优化营商环境的时间标表和路线图。

(三)营造有利于外资企业参与开放合作的技术创新环境

第一,支持外资企业参与标准制定。鼓励外资企业制定标准、开展标准化服务,是促进我国行业、产品、服务、技术、管理的标准与国际接轨的重要途径。推进中外标准统一兼容符合企业发展的需要,有利于国际合作,降低企业技术开发和经营成本。应保障外资企业参加标准化技术委员会,行业部门在制定标准过程中要增加外资企业的参与度,鼓励外资引进国际标准国内转化,同时输出我国技术产品标准,促进国际国内标准互认。

第二,推动高标准知识产权保护。一是深入开展侵犯知识产权专项整治行动。从严惩治侵权盗版、恶意商标注册、侵犯商业秘密、网络剽窃等违法行为。二是完善国际争端解决机制,畅通外商投诉渠道。三是加强行政执法队伍建设,提高执法效能。扩大知识产权审查人员队伍,提高办案效率。四是加强区域一、二线城市的知识产权审理和仲裁合作,提高基层区县知识产权服务能力,支持省级知识产权保护中心在企业集聚的地(县)级市设立分中心。

第三,营造激励外资企业研发创新的良好环境。一是加大外资研发中心支持力度。在参与政府科研项目、成果转化、专利申请、研发设备和用品进口等方面提供系统性服务,鼓励外企研发中心与国内企业、研发机构建立技术创新合作机制和共享平台。落实外资研发中心相关税收政策。畅通外资研发中心国际互联网接入、数据跨境流动等服务,提高面向全球技术创新能力,不仅要“在中国为中国”,还要“在中国为全球”。二是推动外资企业融入国内创新链,畅通外资企业参与政府科技项目的渠道,搭建产学研合作平台,提高科技成果转化效率。

第四,营造外籍人才在华工作、创业的良好环境。一是落实持有外国人永久居留身份证的外籍人士的合法权益。二是放宽移民政策、签发长期签证和居留许可范围,更大力度吸引外籍人才来华工作。移民政策是发达国家吸引人才的主要措施,2020年德国、美国、英国、法国国际移民存量占总人口的比重分别为18.6%、15.64%、14.25%、13.05%,我国仅0.06%。三是扩大外籍高端人才和专业人才认定范围,支持北京、上海、重庆、杭州、广州、深圳等城市开展外籍人才认定标准试点工作。四是探索外籍高级人才个税减让政策。

第五,以技术和人才为着力点,建立高质量外资项目评价机制。把科技含量高、人才带动强的项目纳入标志性外资项目给予政策扶持,尤其要加大对有技术优势的中小外资企业给予政策扶持力度。

(四)提升区域协同开放与吸引高质量外资水平

第一,继续发挥东部地区开放引擎和高地作用,扩大新质生产力。发挥东部地区高端要素集聚、创新资源密集、产业配套能力强的优势,打造更具吸引力的政策优势和营商环境,积极吸引全球人才、技术、数据等高端要素集聚,引导外资投向高端制造业和服务业,提升产业链供应链现代化水平,推动东部地区产业结构高级化。发挥上海、北京、深圳等区域中心城市作用,大力吸引跨国公司总部、研发中心、数据中心、结算中心等服务机构,辐射带动长三角、珠三角、京津冀城市群协同开放。

第二,推动中西部地区承接加工贸易转移。中西部地区要发挥资源禀赋优势,着力优化营商环境,强化产业园区、交通通信基础设施、口岸等建设,提高人才、教育、医疗、物流、能源等要素保障和配套服务能力,提高引资竞争力。加强西部陆海新通道和中欧班列等国际大通道建设,联通沿线铁路、公路、水运、机场等立体综合物流网络,实现便捷通江达海,降低物流成本。

第三,建立东部与中西部地区在技术、人才、资金、产业等方面的常态化对接合作机制,加强科技要素、人力资源、信用体系、市场准入、质量互认和政府服务等方面的对接,为外资向中西部地区流动创造公平制度环境。

(五)提高自贸试验区等开放平台利用外资质量

第一,实施自贸试验区提升战略,给予更大先行先试自主权。自贸试验区是探索高标准经贸规则的试验田和对外开放的压力测试区,但缺乏先行先试自主权,如市场准入、跨境数据流动、知识产权保护、劳工标准等方面,多数涉及中央事权和法规政策,一直难以破冰。应率先对标《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《数字经济伙伴关系协定》(DEPA)等国际高标准经贸规则,探索电信、医疗、教育、文化、咨询等服务业市场准入开放,推动数据、资金、人员等要素跨境流动自由便利,在竞争中性、补贴、知识产权、劳动保障等方面深化体制改革,建设国际一流营商环境。支持现有自贸试验区根据需要扩大片区,没有设立自贸试验区的省份创造条件,为引进外资拓展空间和提供制度创新。

第二,要推动国家级经济技术开发区、高新区、综保区、边境经济合作区、沿边开发开放试验区等开放平台结构升级。发挥外资存量优势,加大产业链招商引资力度,增强对高端制造业和服务业的吸引力。

(六)加大促进吸引高质量外资的政策支持力度

第一,加大财税金融支持力度。强化中央外经贸发展专项资金的引导作用,支持各省设立专项配套资金,对引进外资重大项目、总部和研发中心等高端服务机构、重点产业链等给予奖励,要针对新一代信息技术、精细化工、节能环保、高端装备、生物医药等新兴产业领域引进外资给予税收优惠政策。

第二,拓展外资企业融资渠道。畅通外企境内发债、银行贷款渠道,推动优质外企在境内上市融资,增强外资企业在我国发展黏性。鼓励国内金融机构为外资企业提供金融服务和融资支持。

第三,健全重大重点外资项目工作专班机制。加强部门协调和跟踪服务,为重大外资项目、重点外资企业提供精准服务,协调规划、用地、用海、用工、用能、环评等问题,加强全方位要素保障。

第四,拓宽利用外资方式。一是鼓励外资企业利润再投资,将其视同新增外资,统一纳入外资统计考核并享受同等优惠政策,完善其奖补政策和递延纳税政策。二是鼓励跨境并购投资,要加强支持政策,消除“国家安全”“产业安全”泛化的影响,建立外资并购专班工作机制,有机统筹并购中涉及的安全问题。

[参考文献]

[1] 江小涓,孟丽君,魏必.以高水平分工和制度型开放提升跨境资源配置效率[J].经济研究,2023(8):15-31.

[2] 王晓红.推动制造业利用外资扩增量、稳存量、提质量[N].光明日报,2023-04-20.

[3] 王晓红.推动制造业利用外资扩量提质[J].国际贸易,2023(7):41-50.

[4] 王曉红.营造吸引外资良好环境[N].经济日报,2023-08-29.

[5] 王晓红.加入CPTPP:战略意义、现实差距与政策建议[J].开放导报,2022(1):7-21.

[6] 中国国际经济交流中心课题组.优化营商环境,提高制造业利用外资水平[R].2022.

① 中石油、中石化、中化的发明专利占比分别为61.14%、89.31%、62.06%。

② 我国精细化工全行业平均水平为:从2016年的181.6万元/人增至2020年的187.7万元/人。

① 包括:铁路、船舶、航空航天和其他运输设备。

① 数据来源:联合国贸发会议(UNCTAD),Thomson SDC数据库。

Study on Attracting High-quality Foreign Investment with High-level Openness

Wang Xiaohong

(China Center for International Economic Exchanges;

Beijing University of Posts and Telecommunications, Beijing 100050)

Abstract: Foreign investment is an important force in promoting China's high-quality development, and plays an important role in promoting technological innovation, upgrading the value chain, regional economic development, and smooth international and domestic circulation. China has continuously expanded its opening to the outside world, promoted the reform of the foreign investment management system, and actively improved the business environment, so that the scale, structure and quality of utilized foreign investment have been comprehensively upgraded. However, the utilization of foreign investment is also facing major problems such as declining growth rate, highlighted structural contradictions, and the level of investment liberalization and facilitation needs to be improved. The industrial structure of foreign investment should be further optimized, with the opening up of knowledge-intensive services as the focus, expanding the areas of utilized foreign investment; expanding the scale of utilized foreign investment in productive and consumer services to support the upgrading of the manufacturing industry's value chain and to meet the people's needs for a high quality of life. Further optimize the spatial distribution of utilized foreign investment, continue to play a leading role in utilized foreign investment in the eastern region, and create a new advantage in attracting investment in high-end service industries; deeply tap the opening-up potential of the central and western regions, and create a global processing and manufacturing base; and unleash the systematic opening-up advantages of the pilot free trade zones, and create a highland for attracting investment in global high-end manufacturing and service industries.

Key words: High-level Openness; Utilization of Foreign Capital; Main Issue; Challenge; Response

(收稿日期:2023-11-15 責任编辑:罗建邦)

猜你喜欢

中国外汇(2019年6期)2019-07-13 05:44:12

中国财政年鉴(2017年0期)2017-07-04 08:49:32

少年博览·小学低年级(2016年10期)2016-11-24 16:07:01

少年博览·小学低年级(2016年9期)2016-11-24 16:07:00

现代经济信息(2016年19期)2016-10-20 20:20:43

科技视界(2016年21期)2016-10-17 20:49:20

商(2016年27期)2016-10-17 05:12:10

科学与财富(2016年28期)2016-10-14 02:56:27

少年博览·小学低年级(2016年5期)2016-05-14 11:59:03

当代体育·扣篮(2014年8期)2014-05-23 13:21:55