绿色补贴对储能企业绿色创新的影响研究

——基于2013—2022上市公司的数据

2023-12-26 04:45郭奕均张雨萌湖北经济学院会计学院湖北武汉430205

湖北经济学院学报·人文社科版 2023年12期

郭奕均,张雨萌(湖北经济学院 会计学院,湖北 武汉 430205)

一、引言

党的二十大报告指出,在全面建成社会主义现代化强国的新征程上,我们要以更大的责任和担当,推动绿色发展,促进人与自然和谐共生。在上述背景下,我国通过各种激励措施鼓励企业进行技术创新,特别是对绿色技术创新给予更多支持。

现有文献多数是有关环保政策与绿色创新的研究成果,且现阶段文献研究行业较为分散,主要以高新技术行业、重污染行业和新能源汽车行业作为研究对象,针对行业性的研究较少,鲜有针对储能行业政府补贴与绿色创新的研究。与其他行业相比,储能行业致力于能源转换与储存,具有独特的技术特点、市场需求和发展动力,随着储能企业在中国可持续发展中的地位日益突出,政府对其的支持力度也不断加大。政府补贴在能源整合、系统稳定、转换技术等创新方面起到一定影响,本文将根据研究结果提供可参考的经验证据和相关建议。

二、研究假设

(一)政府补贴与储能企业绿色创新

关于政府补贴对企业绿色创新的影响,学术界还未形成统一的定论。但不少研究表明,政府补贴对绿色创新起到了积极的推动作用。首先,政府补贴提供了资金支持,降低了企业进行绿色技术研发的财务风险,鼓励了企业增加创新投入[1]。其次,政府补贴可以帮助企业在市场竞争中取得优势,提高了企业进行绿色创新的积极性。根据信号传递理论,政府对特定创新领域提供补贴被视为对该领域的支持和发展前景的肯定。此外,随着环保意识的不断提高,采用环境友好的方式提供绿色产品和服务已经成为当下和未来企业获取竞争优势的重要途径。政府对绿色环保产品的重视可以激发企业间的竞争,促进绿色创新技术的快速进步和推广[2]。基于以上分析,本文提出假设:

H1:政府补贴会促进企业的绿色创新,政府补贴增多,绿色创新效率随之提高。

(二)研发投入在政府补贴和绿色创新的中介作用

绿色创新是协调环境保护与企业绩效的关键,政府加大研发投入可以实现技术进步,降低生产过程中污染物的排放,从源头上减少环境污染[7]。但企业绿色转型过中程通常耗时长、投资大、风险高,且短期内收益微乎其微,对于资金紧缺、风险承受能力较弱的企业来说较为不利[3]。在此情况下,政府补贴为企业提供了额外的资金支持,降低了企业进行研发活动的财务风险,对企业提供了隐形保障,这使得企业更加愿意增加研发投入进行技术创新,加快绿色转型的步伐。基于以上分析,本文提出假设:

H2:政府补贴会通过促进企业的研发投入从而促进企业的绿色创新。

(三)企业产权结构在政府补贴和绿色创新的中介作用

我国非国有企业与国有企业相比,在融资约束程度、研发能力、管理水平、经营机制和市场环境及资源配置等方面都存在差异[6]。与国有储能企业相比而言,非国有储能企业面临着融资难、资金紧缺程度大、资源配置能力低等困难,以及企业和外部投资者之间的信息不对称,导致非国有企业很难吸引到研发资金。在这种情况下,政府补贴意味着对企业和行业的认可和支持。非国有储能企业通常面临更加激烈的市场竞争和生存压力,因此有更强的动力进行绿色创新。基于以上分析,本文提出假设:

H3:相较于国有企业,政府补贴对非国有企业的技术创新绩效促进效果更好。

三、研究设计

(一)样本选择

本文通过对储能A 股上市企业数据进行研究,去除ST、*ST、退市企业的样本数据,去除缺失样本的数据,最后运用2013—2022 年314 个企业总计2075 个样本数据进行研究政府补贴对储能企业绿色创新的影响。

(二)模型设定与说明

由于绿色创新可能受到不同因素的影响,不同年份和行业也会影响被解释变量,因此,采用控制年份和行业的双向固定效应模型进行估计。为研究政府补贴对绿色创新的影响,构建模型(1):

此时,为了研究研发投入的中介效应是如何的,接下来进行逐步回归法,研究解释变量对中介变量的影响,以及解释变量、中介变量对被解释变量的影响,构建模型(2)(3)

其中,α0为常数项,αi为系数项,代表解释变量对被解释变量的影响方向,i 代表第i 个企业,t 代表第t 年,εit为随机误差项,CV 表示控制变量。Year 表示年份虚拟变量,Ind 表示行业虚拟变量,分别控制年份和行业带来的影响。

(三)变量选取(见表1)

表1 变量定义

本文的被解释变量是绿色创新产出指标企业绿色专利申请数(lnGreen)。本文储能行业绿色专利申请数作为企业绿色创新数量的衡量指标,加1 后取自然对数,得数越大绿色创新能力越高。

本文的解释变量是政府补助金额(lnSUB)。采用企业当年所获得的所有政府补贴总额进行衡量,对企业研发成本或单位生产成本进行补贴。

本文的中介变量是研发金额(lnRD)。本文主要衡量的是研发资金投入强度, 用研发费用/营业收入的比值进行表示。

本文控制变量较多,参考其他学者的研究,将企业所有权性质设置为哑变量,当SOE 为1 时,表示该企业为国有企业,当SOE 为0 时,则表示该企业为非国有企业;将行业差异设置为哑变量,当Ind为1 时,表示是储能行业;当Ind 为0 时,表示非储能企业,具体变量定义如表1 所示。

四、实证研究结果

(一)描述性统计

接下来对数据进行描述性统计(见表2)。

表2 描述性统计

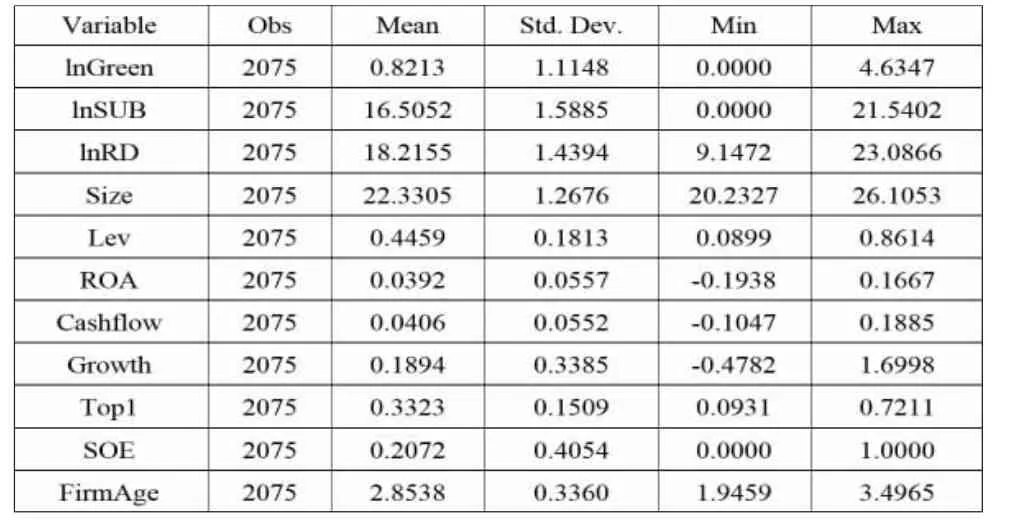

其中,lnGP 的均值为0.8213,标准差为1.1148,相对均值来说,标准差比较大,因此,绿色创新专利申请数的波动是比较大的,且均值倾向于最小值,lnSUB 的均值为16.5052,均值偏向于最大值,lnRD的均值为18.2155,对数化后数据的波动均有所减少,资产负债率的均值为0.4459,总资产报酬率、现金流以及营业收入增长率的波动比较大,第一大股东持股比例的均值为0.3323,共有20.72%的储能企业为国有样本,企业年龄的均值为2.8538。

(二)多元回归结果

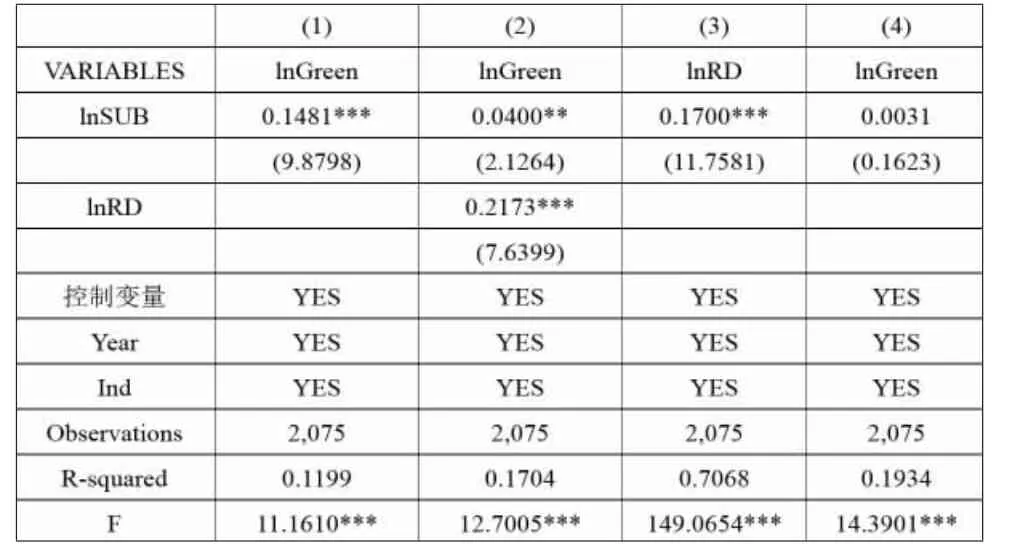

接下来进行回归分析,了解解释变量政府补助对绿色创新专利申请数的影响(见表3)。

表3 模型估计

模型1 估计结果显示:解释变量lnSUB 的影响系数为0.04,在1%的显著性水平下显著,即存在有显著的正向影响,在其他变量不变的情况下,政府补助每增加1%,会引起企业绿色创新平均增加0.04,控制变量Size、Lev、ROA、SOE 均对lnGreen 存在有显著的影响,且Size、Lev、ROA 均对lnGreen 存在有显著的正向影响,而SOE 则存在显著的负向影响,即国有比非国有的绿色创新专利申请数是相对较低。此时,在中介效应的第二步中,lnSUB 对lnRD 的影响系数为0.17,在1%的显著性水平下显著,通过了检验,即解释变量政府补助的增加会增加企业的研发支出,说明政府补助主要通过影响企业的研发投入从而影响企业的绿色创新产出。

(三)异质性分析

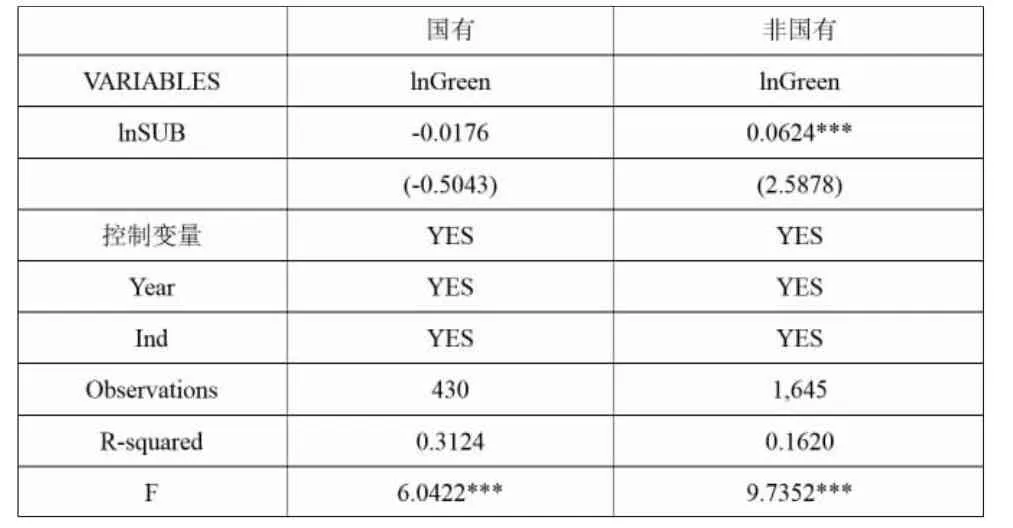

接下来研究国有以及非国有政府补助对绿色创新的影响,分析如表4 所示。

表4 异质性分析

可以看到,国有的lnSUB 对lnGreen 的影响系数为-0.0176,不存在有显著的影响,而非国有的lnSUB 对lnGreen 的影响系数为0.0624,存在显著的正向促进作用。

(四)稳健性检验

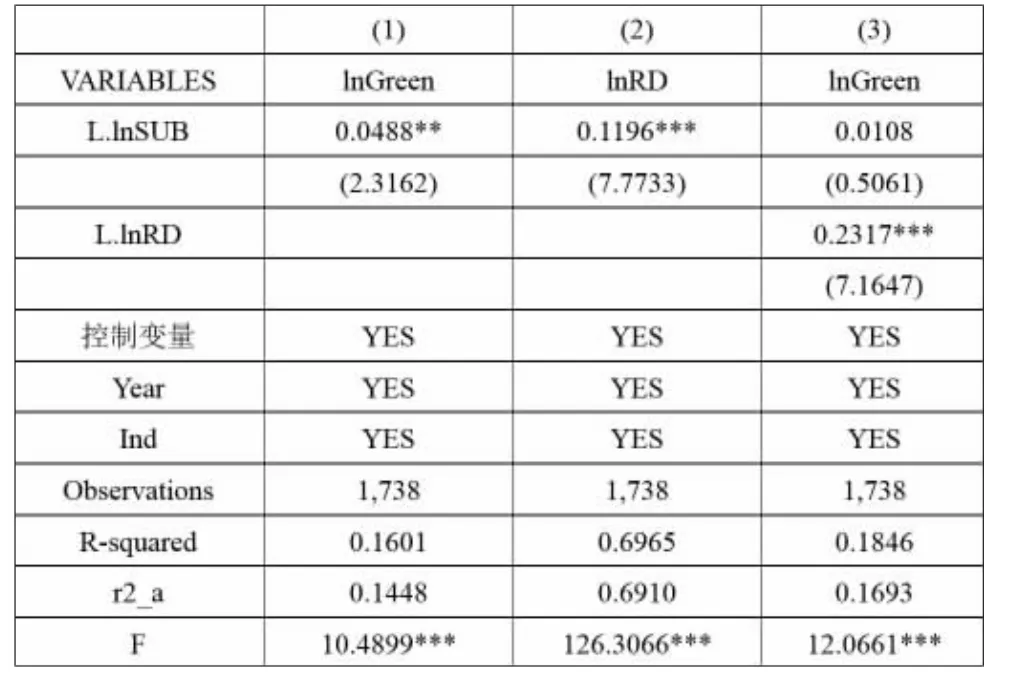

为了检验模型结果是否稳定,本文通过选择滞后一期解释变量的形式进行稳健性检验(见表5)。

表5 稳健性检验

此时,滞后一期的lnSUB 的影响系数为0.0488,在5%的显著性水平下显著,滞后一期的lnSUB 对lnRD 的影响系数为0.1196,而第三步中,滞后一期的lnRD 仍然是存在有显著的正向促进作用,说明结果是比较稳健的。

五、结论与政策建议

本文运用双向固定效应模型进行研究政府补贴对储能企业绿色创新的影响。研究结果表明:(1)政府补贴对企业绿色创新有显著的正向促进作用而非表现为“挤出效应”;(2)研发投入在政府补贴与储能企业中间发挥了中介作用,研发投入越多,企业绿色创新效率越高;(3)政府补贴对非国有企业绿色创新效果大于国有企业绿色创新效果。

基于以上分析,本文提出以下政策建议。

1.就政府而言,可以设定研发补贴政策,鼓励企业投入更多的资金用于研发新产品、新技术,为了持续优化研发导向的补贴策略,政府机构需要定期对其执行效果进行评估,对于不同产权类型的企业,政府可以采取差别化的补贴政策,对符合特定环保标准和技术水平的企业给予更多支持。这样的过程有助于政策制定者及时发现并解决存在的问题,从而确保政策能够持续推动储能技术的研发和创新。

2.就企业而言,应当意识到绿色创新在商业战略中的地位,既要注重绿色技术的研发和应用,也要注重企业内部的环保理念和制度建设,形成全方位、多层次的绿色创新体系,积极推广绿色文化,提升员工的环保意识,培养员工的绿色创新能力。同时,企业需要密切关注市场和政策动态,以便及时调整其绿色创新策略,最终实现经济效益和环境效益双重提升。

猜你喜欢

今日农业(2021年14期)2021-11-25

煤气与热力(2021年6期)2021-07-28

农家书屋(2019年1期)2019-02-19

通信电源技术(2018年3期)2018-06-26

能源(2017年12期)2018-01-31

领导决策信息(2017年10期)2017-05-17

高中生学习·高三版(2016年1期)2016-05-30

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

汽车观察(2016年3期)2016-02-28

电源技术(2016年2期)2016-02-27