数字化税收征管能抑制公司业绩预告违规吗?

2023-12-25 09:19:36黎骅逸

新疆财经 2023年6期

牛 彪,于 翔,黎骅逸

(1.中国财政科学研究院,北京 100142;2.南开大学商学院,天津 300071;3.中国电子信息产业发展研究院,北京 100083)

“十四五”规划强调要加快数字化发展,建设数字中国,要通过建立数字化政府,提升公共服务,完善社会治理。作为政府公共财政最主要的收入形式和来源,税收在政府治理中发挥着重要作用,推进数字化税收征管已成为实现国家治理能力现代化的重要途径。数字化税收征管将现代数字技术与税收征管体系深度融合,通过“以数治税”的方式,有效缓解了信息不对称,提高了信息透明度,改善了公司治理环境,深刻改变了我国的税收征管环境[1]。已有研究发现,数字化税收征管不仅能够提升税务机关的税收征管能力,还会对公司的经营活动、内部治理和信息披露等方面产生显著影响[2-6],发挥了重要的外部治理作用。然而,目前少有从业绩预告视角探析数字化税收征管的治理效应的研究。

在上市公司的策略行为中,违规行为具有较强的“主动性”和外部性[7-9]。近年来,上市公司业绩预告违规频发,严重损害了投资者的利益和公司的声誉,业绩预告信息与实际情况差异大无疑将导致投资者的权益无法得到有效保障,引发财务舞弊和违规行为,不利于资本市场的健康可持续发展。那么,如何保障投资者的权益?如何提高业绩预告质量?作为数字政府建设的重要手段之一,数字化税收征管为实现更有效的资本市场治理提供了新思路,相关研究也受到实务界和学术界的广泛关注,这为本文研究数字化税收征管如何影响公司业绩预告违规提供了新的视角。本文可能的边际贡献在于:一是从业绩预告视角分析税收征管与业绩预告的关系,丰富了关于税收征管和业绩预告的研究;二是从公司治理视角提供了业绩预告违规影响因素的经验证据,丰富了关于公司治理的研究。

一、理论分析与研究假说

我国的业绩预告制度具有一定的特殊性,与西方国家大多实施自愿性披露的业绩预告制度不同,我国上市公司在经营期间如果出现业绩变动如扭亏为盈、业绩与上期相较变动超过50%等情况,需要进行强制性业绩预告[7-11]。此外,我国的业绩预告环境相较于西方国家更为宽松,我国上市公司可以在本会计年度结束后、年度报告披露前进行业绩预告。由于披露时间与本会计年度更为接近,分析师预测往往会先于公司业绩预告披露,因此业绩预告的信息含量可能受到分析师预测的影响[10-12]。目前,我国监管机构对上市公司的监督力度较小,上市公司业绩预告违规时有发生,尤其是当业绩不佳时,上市公司业绩预告违规的动机更强烈。

作为重要的外部治理机制,借助数字化技术构建的税收征管体系在我国资本市场治理中发挥着重要作用。从具体政策层面来看,作为国家电子政务“十二金”工程之一,“金税三期”税收管理系统是我国数字化技术与税收征管体系深度融合的重要体现,其通过对涉税信息的收集、分析、核对和处理,实现了对税源信息的多层次监控,并在一定程度上打破了利益相关者和上市公司之间的信息壁垒,提高了资本市场的信息透明度,发挥了信息效应。同时,数字化税收征管能够减少管理层机会主义行为,降低代理成本,发挥治理效应[2-4]。

从信息效应来看,数字化税收征管可以有效缓解利益相关者与公司之间的信息不对称。信息环境是业绩预告违规的重要影响因素之一,当信息透明度较低时,公司内部真实的经营情况更不容易被了解,信息缺口较大,违规后被稽查的概率也较低,从而可能诱发业绩预告违规。盈余管理是业绩预告违规的“温床”,当信息透明度较低时,公司管理层及会计人员利用法律法规或会计准则漏洞进行盈余操纵的空间更大,盈余管理也更易演变为业绩预告违规。而数字化税收征管能够提高管理层业绩预告违规的操纵成本,缩小其操纵空间,从而抑制管理层业绩预告违规动机[13-16]。从治理效应来看,数字化税收征管能够发挥威慑作用,减少管理层机会主义行为。数字化税收征管作为一种有效的外部治理机制,弥补了现有公司治理机制的不足,能够缩小管理层机会主义操纵空间,提高管理层声誉成本,减少管理层与股东之间、大股东与中小股东之间的代理冲突,使管理层与股东更关注公司真实的经营活动,从而抑制公司业绩预告违规[15-21]。

综上所述,本文提出如下研究假说:数字化税收征管能够显著抑制公司业绩预告违规。

二、研究设计

(一)变量选取

1.被解释变量。本文的被解释变量为业绩预告违规(Vio)。参考黄晓蓓[7]、郑建明[8]的研究,本文认为如果上市公司没有发布合规业绩预告,则认为其在业绩预告的类型、内容、时间等方面存在违规行为,此时业绩预告与实际业绩情况存在显著差异,将其定义为上市公司业绩预告违规,赋值为1,否则赋值为0。本文将合规业绩预告定义为:在业绩预告截止日之前发布与实际业绩变动相符合的业绩预告。如果某公司在预告期内多次发布业绩预告,只要最后一次预告发布时间在业绩预告截止日之前,则认为该公司发布了合规的业绩预告。

2.核心解释变量。本文的核心解释变量为数字化税收征管(Treat×Post)。本文将“金税三期”工程试点作为准自然实验场景,将“金税三期”政策实施情况作为数字化税收征管的具体指标。自2013年起,“金税三期”工程开始在全国范围分批试点,至2016 年,除香港特别行政区、澳门特别行政区和台湾地区之外,其余省(区、市)均已实施“金税三期”政策。Treat为公司所在地区是否实施了“金税三期”政策,若当年实施则赋值为1,否则赋值为0;Post为“金税三期”政策实施的时间,若当年公司所在地区实施了“金税三期”政策则赋值为1,否则赋值为0。

3.控制变量。考虑到上市公司的业绩预告行为除受到“金税三期”政策的影响外,还会受到企业自身特征的影响,本文参考靳毓[18]、蔡昌[20]的研究,选取上市年龄(Age)、资产负债率(Lev)、营业利润率(Roe)、公司规模(Size)、大股东持股比例(Shr)、当年GDP 增长率(GDPgowth)、公司当年营业收入是否连续下降(AInten)等作为控制变量。

(二)模型设定

本文采用多期双重差分模型实证检验数字化税收征管对公司业绩预告违规的影响,模型具体形式如下:

上式中:Vio为业绩预告违规;Treat为是否实施“金税三期”政策;Post为“金税三期”政策实施时间;回归系数β1反映了相较于非试点地区企业,试点地区企业实施“金税三期”政策而产生的政策效应;Age、Lev、Roe、Size、Shr、GDPgowth、AInten为系列控制变量;i、t分别表示公司和年份;μj、γc、θt分别表示个体(企业)、行业、时间(年份)固定效应;εi,t为随机误差项。

(三)样本选取与数据来源

本文以沪深A股上市公司2011—2021年数据为研究对象,并对研究数据进行如下处理:一是剔除存在极端财务指标、存在缺失值和ST 类上市公司;二是对使用的上市公司财务指标以及构建的指标数据进行前后1%的缩尾处理,以减轻极端值的影响。经处理后最终得到18360个观测样本。

三、实证分析

(一)基准回归结果

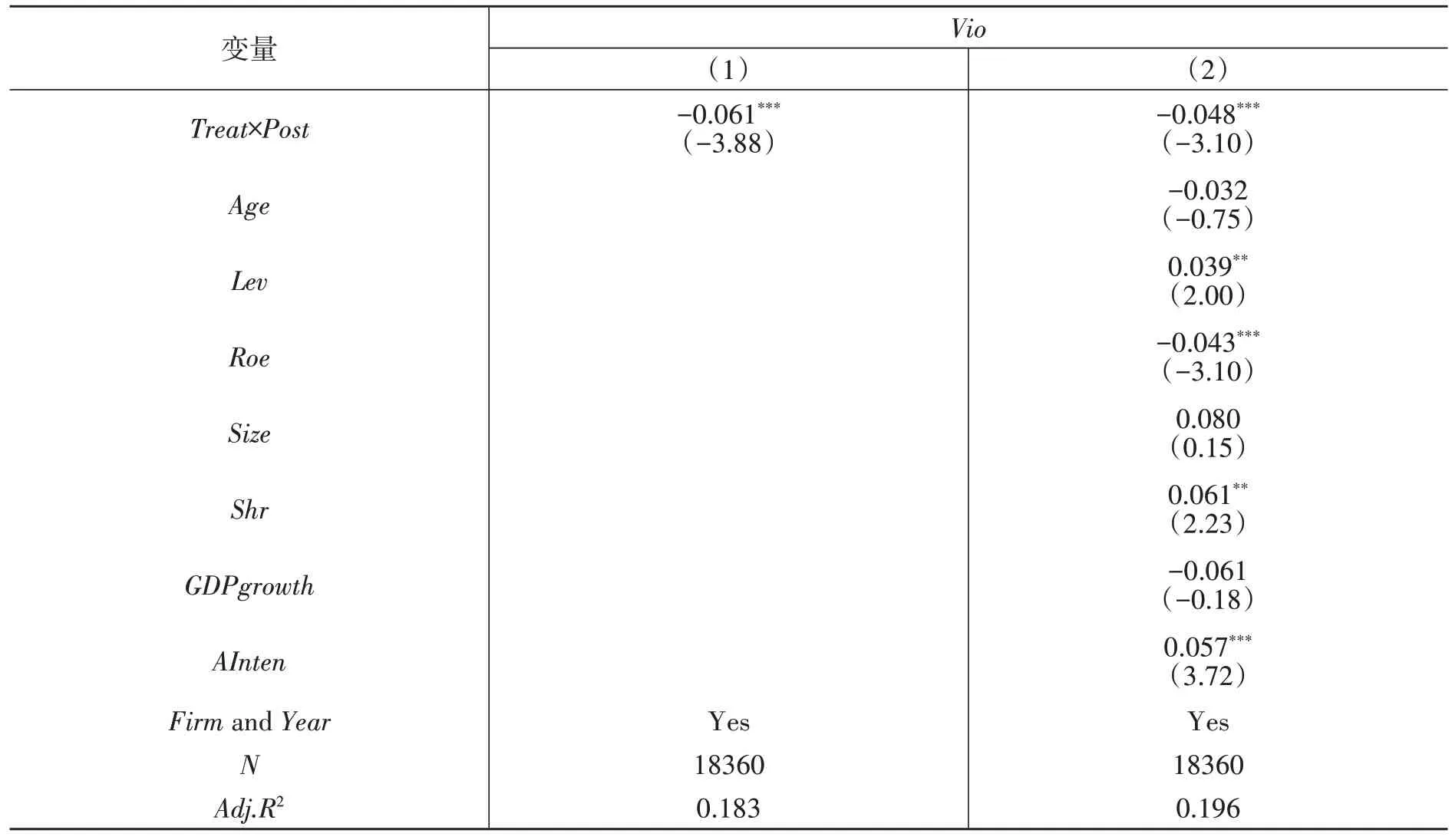

本文采用逐步回归法进行检验,表1 列示了数字化税收征管对企业业绩预告违规的实证检验结果。其中:列(1)为未加入控制变量、只考虑年份和个体固定效应的回归结果,可知Treat×Post的回归系数在1%水平显著为负;列(2)为加入控制变量后的回归结果,可知Treat×Post的回归系数仍然在1%水平显著为负。这说明数字化税收征管可以有效改善信息环境,减少管理层代理问题,从而显著抑制公司业绩预告违规,验证了本文的研究假说。

表1 基准回归结果

(二)稳健性检验

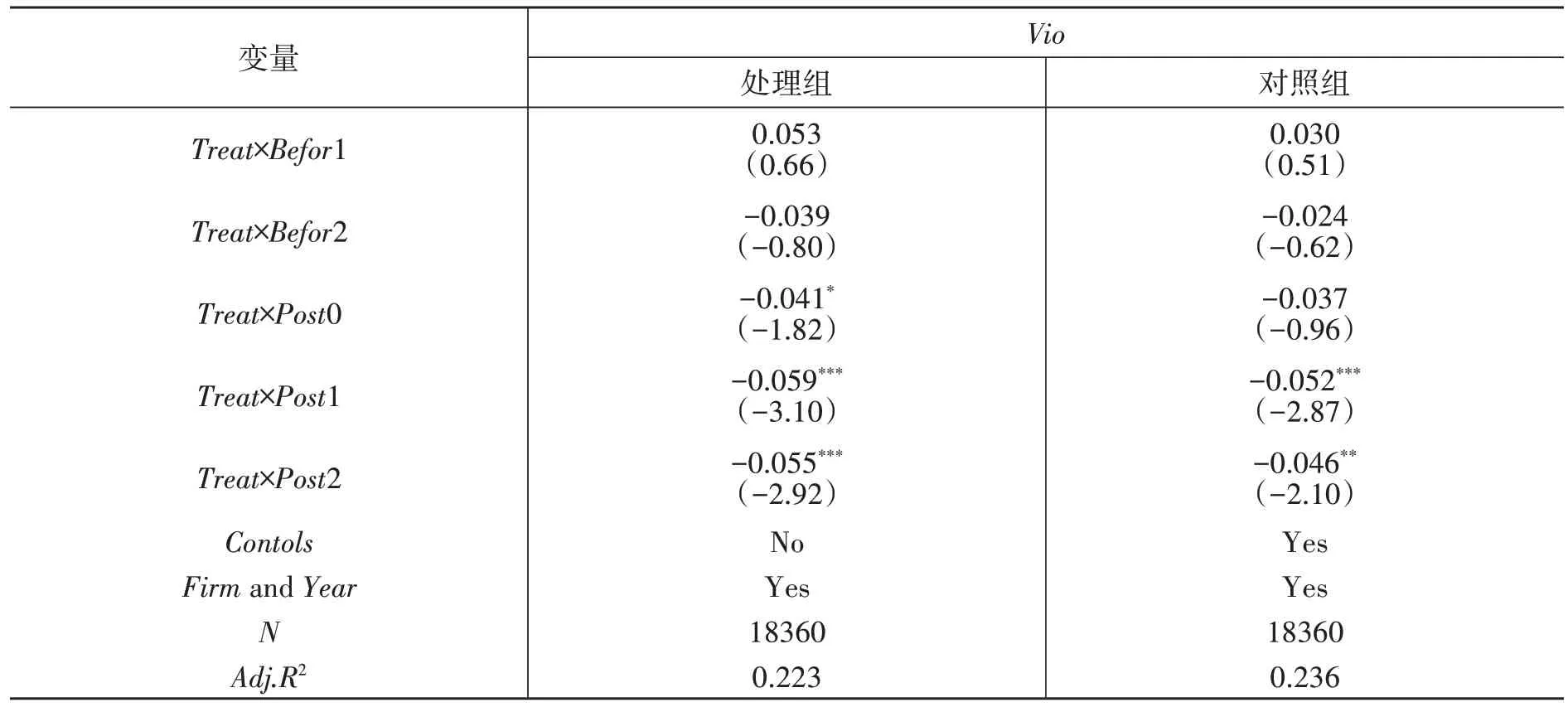

1.平行趋势检验。根据理论模型要求,平行趋势假设是使用双重差分模型的重要前提条件,即要求在受到“金税三期”政策影响之前,处理组(试点地区所在企业)与对照组(非试点地区所在企业)的业绩预告违规指标的变化趋势保持一致。由此,本文构建实施“金税三期”政策前后2期的虚拟指标,进行平行趋势假设检验,如果在“金税三期”政策实施前的虚拟指标结果均不显著,则说明平行趋势假设成立,检验结果如表2所示。由表2可知,在“金税三期”政策实施前,处理组与对照组的业绩预告违规指标没有显著差异,平行趋势检验得以通过。

表2 平行趋势检验结果

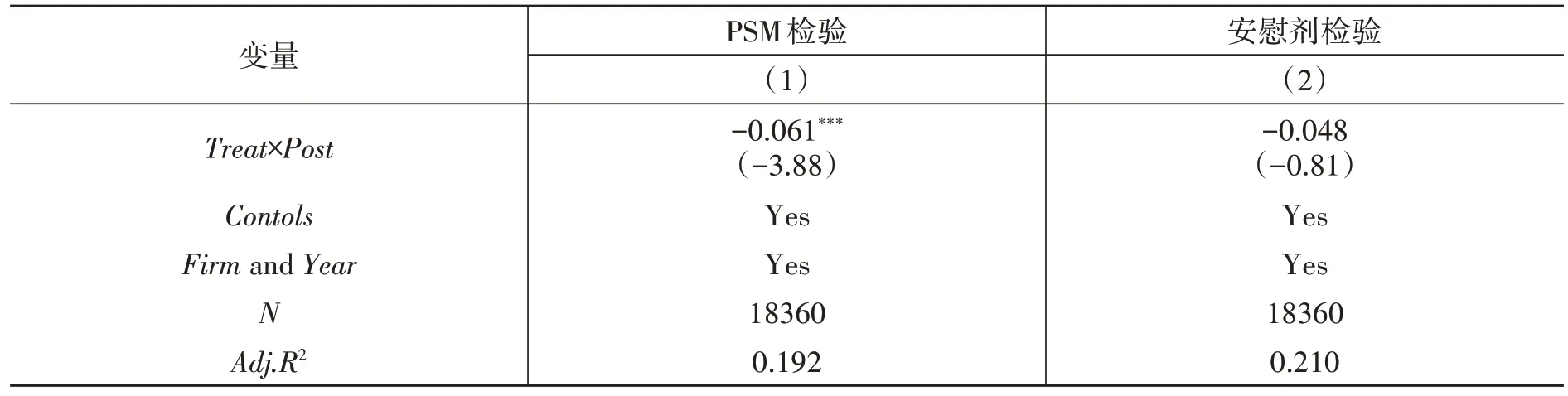

2.倾向得分匹配双重差分估计。由于样本选择可能并非随机,会在一定程度上影响本文研究结论的可靠性,为减少该潜在的内生性问题,本文选取一系列相关特征变量,采用1∶1 最近邻匹配的倾向得分匹配法得到匹配后的样本,再使用匹配后的样本进行重新检验,结果如表3 列(1)所示。可知Treat×Post的回归系数仍然在1%水平显著为负,与前文研究结论一致,说明前文研究结论稳健。

表3 PSM检验和安慰剂检验结果

3.安慰剂检验。为排除其他随机事件对研究结论的干扰,本文采取构造虚拟政策发生时点的方式进行安慰剂检验。如果虚拟政策发生时点Treat×Post的回归系数不显著,则说明虚拟政策并没有产生政策效应,检验结果如表3 列(2)所示。可知Treat×Post的回归系数不显著,证明了“金税三期”政策试点这一真实事件的有效性,说明前文研究结论稳健。

(三)影响机制分析

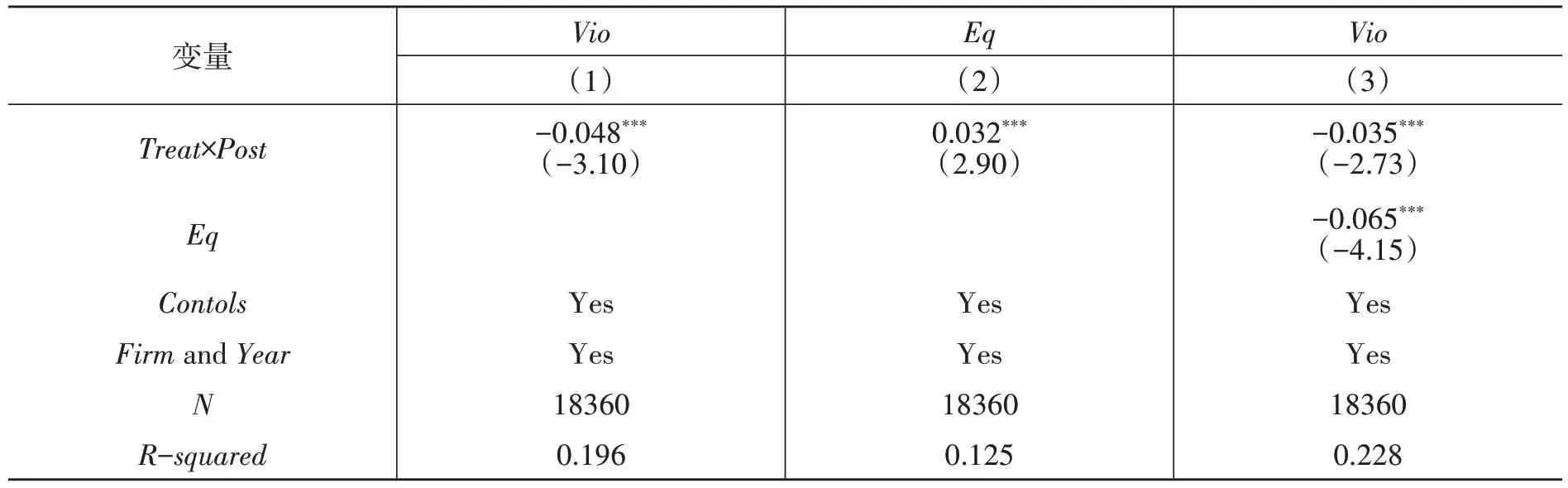

1.信息效应。通过前文理论分析可知,数字化税收征管对公司业绩预告违规的一个重要影响机制是“金税三期”政策实施后改善了信息环境,降低了利益相关者与公司之间的信息不对称程度,进而抑制了公司业绩预告违规。本文采用逐步回归法检验信息效应对数字化税收征管影响公司业绩预告违规的中介作用,选取修正后的DD模型测算的会计信息透明度指数(Eq)衡量信息透明度,该指数数值越大代表上市公司信息不对称程度越低,信息环境越好,检验结果见表4。

表4 信息效应中介作用的检验结果

表4中,列(1)为数字化税收征管对业绩预告违规的回归结果,可知Treat×Post的回归系数在1%水平显著为负,说明数字化税收征管显著抑制了公司业绩预告违规。列(2)为数字化税收征管对信息透明度的影响,可知Treat×Post的回归系数在1%水平显著为正,说明数字化税收征管显著提高了上市公司的信息披露质量。列(3)为加入信息透明度后数字化税收征管对公司业绩预告违规的影响,可知Treat×Post的回归系数在1%水平显著为负,Eq的回归系数在1%水平显著为负,说明信息透明度的提高能够显著抑制公司业绩预告违规。综上,数字化税收征管能够通过提高会计信息透明度显著抑制公司业绩预告违规。

2.治理效应。通过前文理论分析可知,数字化税收征管对公司业绩预告违规的另一个重要影响机制是“金税三期”政策的实施能够缓解利益相关者与公司的代理冲突,减少管理层机会主义行为,进而抑制公司业绩预告违规。本文采用逐步回归法检验治理效应对数字化税收征管影响公司业绩预告违规的中介作用,选取管理费用率和在职消费率的平均值衡量代理成本(AT),来反映样本公司的治理现状,代理成本越低说明公司治理效应越好,检验结果见表5。

表5 治理效应中介作用的检验结果

表5 中,列(1)为数字化税收征管对业绩预告违规的影响,可知Treat×Post的回归系数在1%水平显著为负,说明数字化税收征管显著抑制了公司业绩预告违规。列(2)为数字化税收征管对代理成本的影响,可知Treat×Post的回归系数在5%水平显著为负,说明数字化税收征管能够降低代理成本,显著缓解了上市公司的代理冲突。列(3)为加入代理成本后数字化税收征管对业绩预告违规的影响,可知Treat×Post的回归系数在1%水平显著为负,AT的回归系数在5%水平显著为正,说明治理水平提升能够显著抑制公司业绩预告违规。综上,数字化税收征管能够通过降低代理成本显著抑制公司业绩预告违规。

四、异质性分析

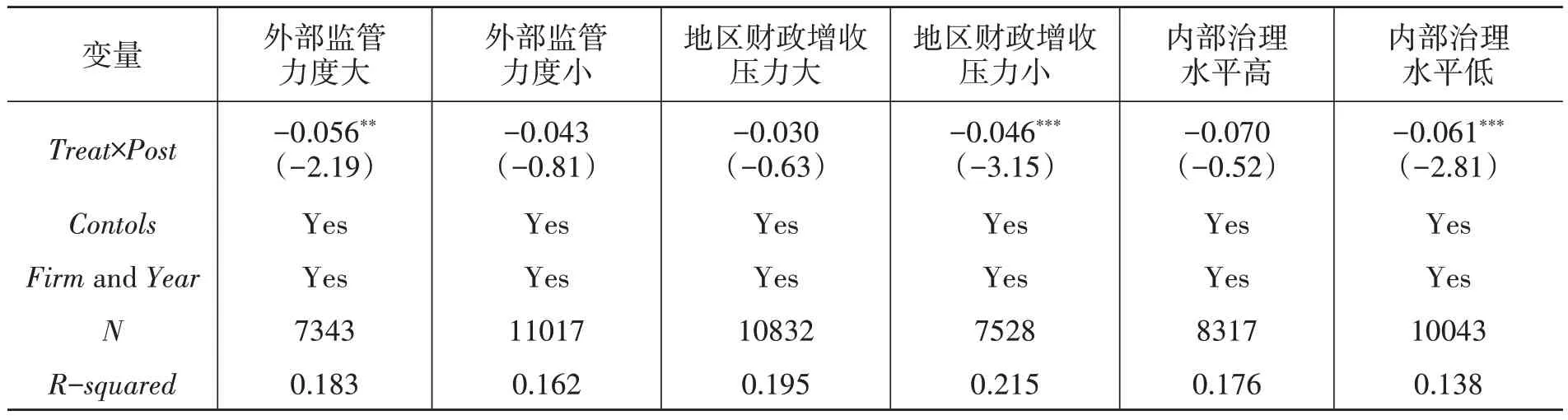

前文研究发现,数字化税收征管能够通过信息效应和治理效应显著抑制公司业绩预告违规。为深化研究结论,本文进一步检验数字化税收征管对公司业绩预告违规的影响在不同场景下的差异:一是外部监管力度,二是企业所在地区的财政增收压力,三是企业内部治理水平。为减少潜在的多重共线性问题,本文对企业所在地区的财政增收压力指标和企业内部治理水平指标进行中心化处理,异质性分析结果如表6所示。

表6 异质性分析结果

(一)基于外部监管力度的分析

本文参考郑建明[8]的研究,以盈利水平来区分样本企业的受监管程度,将样本企业分为外部监管力度大和外部监管力度小两组。由于业绩大幅下降或亏损的上市公司更容易受到证监会的重点关注和强制监管,本文将经营收入连续3 年出现下降和本年相较于前一年经营亏损30%以上的企业划分为业绩受关注程度更高、外部监管力度更大的企业,否则划分为外部监管力度更小的企业,据此进行分组回归。由表6可知,相较于外部监管力度小的企业,数字化税收征管对业绩预告违规的抑制作用在外部监管力度大的企业中更为显著。这说明外部监管力度大能够强化数字化税收征管的治理效应,二者在对公司业绩预告违规的影响上为互补关系。

(二)基于地区财政增收压力的分析

数字化税收征管对业绩预告违规的影响可能受到地区财政增收压力的影响。当地区财政增收压力较大时,包括税务部门在内的政府机构更多关注的是税收收入的直接效应而非税收征管的溢出效应,此时数字化税收征管发挥的征税效应更大,其治理效应发挥有限;反之,当地区财政增收压力较小时,数字化税收征管的治理效应得以充分体现,此时更利于发挥其对资本市场的治理作用,进而抑制公司业绩预告违规[22-23]。鉴于此,本文采用企业所在地区实际财政收入与理想财政收入①理想财政收入通过地区发展状况测算得出。的差异来反映地区财政增收压力,二者间差异越大说明地区财政增收压力越大,反之则说明地区财政增收压力越小,据此将样本企业分为地区财政增收压力大和地区财政增收压力小两组,进行分组回归。由表6可知,相较于地区财政增收压力大的企业,数字化税收征管对业绩预告违规的抑制作用在地区财政增收压力小的企业中更为显著。这说明过大的地区财政增收压力会弱化数字化税收征管的治理效应,不利于其发挥对公司业绩预告违规的抑制作用。

(三)基于内部治理水平的分析

数字化税收征管对业绩预告违规的抑制作用可能受到企业内部治理水平的影响。较高的公司内部治理水平能够为数字化税收征管发挥治理效应提供更为健全的内部治理机制,企业内部治理水平较低则更需要外部治理的补充,因此数字化税收征管的治理效应在内部治理水平较低的企业中更为显著[24-27]。鉴于此,本文采用迪博内部控制与风险管理数据库的内部控制指数衡量上市公司的内部治理水平,该指标值越大说明上市公司的内部治理水平越高,反之则说明上市公司的内部治理水平越低,据此将样本企业分为内部治理水平高和内部治理水平低两组,进行分组回归。由表6可知,相较于内部治理水平高的企业,数字化税收征管对业绩预告违规的抑制作用在内部治理水平低的企业中更为显著。这说明对于内部治理水平低的企业,数字化税收征管能够弥补其内部治理的不足,更显著地抑制公司业绩预告违规,发挥了更有效的治理效应。

五、研究结论与政策建议

税收征管的数字化建设是建设数字政府的重要内容,本文构建理论模型揭示了数字化税收征管影响公司业绩预告违规的作用机制,并利用“金税三期”工程的实施构建双重差分模型,实证检验了数字化税收征管对公司业绩预告违规的影响。研究结果显示:数字化税收征管显著抑制了公司业绩预告违规,研究结论经过一系列稳健性检验得以充分验证;数字化税收征管通过信息效应和治理效应两条路径,对公司业绩预告违规产生抑制作用;数字化税收征管对公司业绩预告违规的抑制作用具有异质性,其在地区外部监管力度大、地区财政增收压力小、内部治理水平低的企业中更显著。

基于上述结论,本文提出如下建议:第一,继续推动大数据技术与税收征管体系的深度融合,更有效地发挥数字化税收征管的微观治理效应。进一步拓展数据基础,整合企业税务数据和其他数据,实现数据共享;进一步提高税务部门的工作效率,降低其征管成本,为大数据税收征管提供数据基础。税务部门应统筹税收征管工作,加强与企业和利益相关者的互联互通,实现对上市公司信息披露的广泛参与和协同治理。第二,继续完善上市公司的内外部治理机制,发挥大数据税收征管对上市公司信息披露的治理效应。进一步规范和完善政府治理制度,更充分地发挥“金税三期”政策的税收治理效应。上市公司利益相关者应当利用好大数据税务信息平台,积极参与公司治理,完善公司内外部治理机制。第三,继续完善资本市场信息披露制度,缩小业绩预告违规的可操纵空间。政府部门应进一步完善信息披露制度,严格监管,加大对业绩预告违规的打击力度,明确企业业绩预告的质量要求,充分发挥业绩预告的作用。企业应正确认识信息披露质量的重要性,加强自身治理机制建设,促进资本市场健康可持续发展。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

大众投资指南(2021年21期)2021-12-05 23:59:46

今日财富(2019年7期)2019-06-11 07:50:41

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

税收征纳(2017年12期)2017-04-11 16:15:00

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

公民与法治(2016年1期)2016-05-17 04:08:05

Communications in Mathematical Research(2012年4期)2012-12-27 07:07:02