市场化背景下光伏电站投资评价决策模型的优化与实证

2023-12-25 13:03宋森涛

中国科技产业 2023年12期

宋森涛 宋 洁

(浙江华云电力实业集团有限公司,浙江杭州 311500)

0 引言

光伏发电的特点包括能源清洁、可再生、建设的周期较短等[1]。光伏发电技术由于其能源的可再生技术、碳排放的减少以及环境足迹而具有较好的前进方向。光伏电站项目的投资需要大量的建设成本,并伴随较长的投资资本回收期,选择好合适的项目投资时机可以减少资本成本,提高项目收益[2]。然而,传统的投资决策模型不能很好地反映其不确定性,因此,需要对评价决策模型进行优化,使其既能识别光伏电站项目的最佳投资时机,又能评估合理投资期安排下投资的价值[3]。对光伏电站投资评价决策进行研究和优化,能够为投资者提供新的分析视角和动态的投资决策方法[4]。在市场化背景下,投资者可以利用实物期权赋予的投资项目的选择权,来减少不确定性带来的影响,进而增加企业的价值,更加科学合理的进行投资决策。

葛磊蛟等[5]阐明了分布式光伏电站有着覆盖范围广和分散无序的特点,促使光伏的数据采集面临投资成本巨大且实时采集任务繁重等,提出了一种分布式光伏数据虚拟采集方法,以区域范围内9 座分布式光伏电站为例,验证了所提方法的可行性与有效性。张凌浩等[6]提出了一种基于灰色关联度和神经网络的光伏电站分布式数据采集法,该方法可以在安装少量数据采集装置条件下,完成对全区域内分布式光伏电站运维数据的采集。选取某区域内分布式光伏电站为研究对象,基于历史数据建立神经网络数据虚拟采集模型,实现区域范围内数据的虚拟采集。验证了该方法采集的光伏输出功率具有较高的精度,能够实现对网格化区域内光伏电站输出功率数据的虚拟采集。宋越等[7]论证了大型光伏储能项目以可承受的价格接入电网的经济可行性。基于该项目的成本与收益关系,建立了系统的动力学模型。以一个低价光伏项目为例,测算该项目在不同规模存储场景下的平整成本和投资回报,之后再进行了敏感性分析。结果表明了该模型可以用于来确认光伏储能项目是否可以进行平价上网,并且能够对项目的边界条件进行准确性测试。

本文构建了模型优化框架,基于实物期权分析法对模型进行了实证分析,综合考虑光伏电站可能存在的各类风险因素,对其进行风险评价。通过投资决策价值分析和预测,选择最佳投资时点。最后,结合光伏电站不确定因素进行敏感性分析,从而验证本文市场化环境下光伏电站投资评价决策模型的科学性与实用性。

1 光伏电站投资评价决策模型优化框架

在光伏电站的投资评价决策模型中,利用财务分析和实物期权等方法可以影响投资的决策因素及收益[8-9]。投资评价决策是指投资者使用合理的科学手段,运用某些方法对方案进行评价论证,从而在其中选出最为满意的投资评价决策方案。图1 为光伏电站投资评价决策模型优化框架,为光伏电站提供合适的投资评价决策以实现光伏能力的高规模发展,从而为社会环境及经济效益带来一定的提升。尽管光伏电站的初始投资要求很高,但是随着当前社会的不断发展,光伏技术在减少污染及温室气体排放等方面取得了良好的效果,这有利于应对不断攀升的气候问题及环境保护问题。光伏电站的大规模快速发展将促进其他产业的发展,这将使得更多就业机会出现,同时技术的创新也会降低其成本,获得更高的投资回报,带来社会经济效益。

图1 投资评价决策模型优化框架

光伏电站项目中决策者可根据情况做出有利于企业的决策,即实现管理的灵活性。决策者可根据资本预算及投资分析,在未来市场不确定的情况下,有权力且有能力不断修正投资方案,改变当初既定的投资建设运营策略,获取最大利润。光伏电站项目的投资并不属于要么现在投资、要么永不投资的项目类型,投资者在投资时机上往往有较大回旋余地。这种针对项目的灵活性代表着一个期权行为,通常投资决策者的自由度越高,投资项目的价值也越高。

2 基于实物期权分析法优化决策模型

实物期权分析法一般包含三种解决问题的模型或方法,基于实物期权法投资决策的基础是对光伏电站项目的价值进行合理的预测分析,再在此基础上识别项目投资的最佳时机。本文将光伏电站项目的价值分为三个主要组成部分,光伏电站的发电收益、光伏电站的碳交易收益、光伏电站的项目成本。

假设初始的每年的电价收益为ST,α 为漂移参数即年增长率,σ是波动率的度量,α 与σ 的数值都采用用来预期非可再生能源价格的年波动率,年增长率α 可由过去增长率的期望价值获得。

可再生能源的价格变化和非可再生能源价格的价格变化息息相关,当非可再生能源价格不断增高时,可再生能源就更具有吸引力。然而,非可再生能源价格的不确定性及波动性对非可再生能源的发展有着消极的影响。当非可再生能源价格低于可再生能源价格时,当非可再生能源电站成本相应比较低,尽管非可再生能源的高价使得可再生能源具有竞争力,但相对更高的非可再生能源发电项目的投资成本则使其不那么具有吸引力。因此,σ 的值也可以通过过去H年中非可再生能源价格波动值来计算,过去增长率的波动率为:

将时间期权有效期t按长度Δt,使一个月也可能是一年的十二分之一分解为t/Δt个时间区间,假设初始的电价为S0,在第一阶段开始时,电价S0在期末可能根据概率p增加到uS0。而根据互补概率1-p降低到dS0,对于电价的上升或下跌,u和d分别表示连续复利或对数式的报酬率,且d=1/u。其中0<1<p、0<1-p<1。u、d、p的值由下列公式决定:

把期权的有效期t划分为j个均等的子区间,电价在N个时期内向上跳跃k次,下跌j-k次到达价格S0ukdj-k。由于电价随机游走的连续步骤相互独立,累积变化服从二项式分布。

光伏电站项目的电价符合几何布朗运动,满足马尔可夫性,也可被称作马尔科夫过程。因为对任意有限的时间t,随机游走的步骤n将趋于无穷,则该二项式分布将收敛于一个正态分布,即服从正态分布。ST的绝对变化dST服从对数正态分布,通常形式为:

若假定发电电量稳定不变时,电价收益作为电价的常熟乘数也服从参数为α 与σ 的相同的几何布朗运动,使用蒙特卡洛模拟路径时,价格的随机路径和发电收益的路径类似。

根据已经建立起的投资评价决策模型,设光伏电站项目的建设期为TC,运营期为TE,则项目的全寿命周期为TC+TE。假设光伏电站项目的年总收益为R,RT为第年的收益,其中ST为发电收益,RT为碳交易收益。并假设ST和RT的随机路径都符合几何布朗运动的数学特征,即:

其中,θ 为各类税金及附加的税率,单位电量的发电成本为CT,则总成本为CT·Q。

设延期投资的时长为t,则项目价值为:

使Φ(t)的值最大,即maxΦ(t)的t值就是投资的最佳时机。

3 光伏电站投资评价决策优化模型实证分析

3.1 光伏电站风险评分

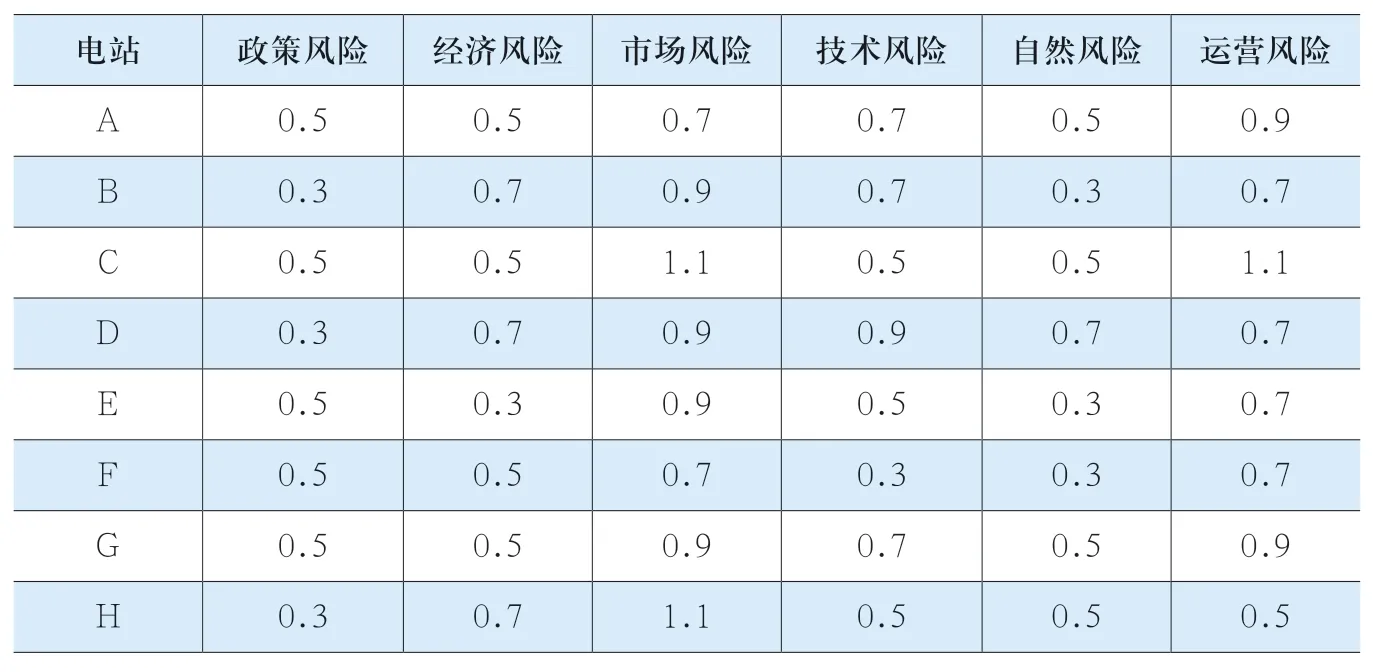

本文选取多个大型光伏发电站作为参考,进行投资评价决策的案例实证分析。根据对光伏电站进行深入调查所取得的数据,请相关领域的专家按照打分法,对风险分别从政策、经济、市场、技术、自然、运营个风险层面进行打分。表1 为光伏电站风险打分结果,其中,政策风险的分值最低,市场风险和运营风险的分值较高,最高达到1.1分。一般由于光伏发电的投资风险比较高,所需要的专业性知识比较多,所以有必要对光伏电站的投资评价决策进行全面的风险性、稳定性、经济性、可行性及实用性详细评估,运用科学的投资评价方法,引用原始数据模型进行计算来降低光伏电厂的投资风险,确保投资评价可以实现预期的收益目标。

表1 光伏电站风险打分结果

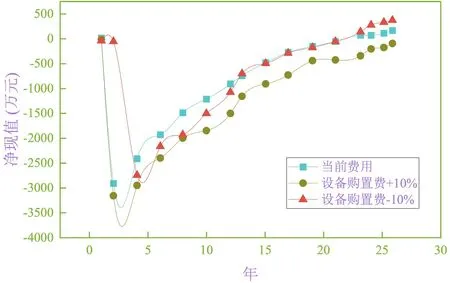

敏感性分析是对项目进行评价研究的一种分析方法,当一个数值产生变化时,模型的运行轨迹产生变化,即为一个敏感参数,若反之则为非敏感参数。基于前测分析,对光伏电站的发电设备采购成本及电价进行敏感性分析。由于光伏电站的投资主要在于采购发电的基础设备,设置采购成本调整为增减10%。观察了净现值的变化,并分析了其敏感性。图2 为设备采购费用敏感性分析,当增加10%的采购成本时,净现值在第26 年时为219万元左右。当减少10%的采购成本时,净现值第26 年时为500 万元左右。

图2 设备采购费用敏感性

市场化背景下,光伏电站的主要营收方式为出售电,此收入是电价和电量的乘积。因而电价是影响光伏电站投资评价决策的重要因素,并设置电价调整为增减10%。图3为上网电价敏感性,当对发售的电价进行增10%时,净现值在第26年时为600 万元左右。当减少10%的售电价格时,净现值在第26 年时为-160 万元左右。光伏发电节能环保的优势使得其得到了强有力的社会支持,中国为其颁发了一系列的政策,来支持其未来的发展。当前,光伏电站不应该盲目地投资建设发电项目,而是应在充足地考虑清楚一系列风险因素后再做出投资的评价决策。

4 结论

本文基于实物期权分析法,充分考虑由于政策、市场和技术变动带来的电价收益,在电站全寿命周期内的不确定性及交易收益在较长一段时间的不确定性,同时考虑了管理决策本身的灵活性。首先对光伏电站进行了风险价值分析,其中,政策风险的分值最低,市场风险和运营风险的分值较高,最高达到1.1分。接着对模型进行设备购置费用、上网电价的敏感性分析,当设备购置费用增加10%时,净现值在第26年时为219 万元左右,上网电价增加10%时,净现值在第26 年时为600 万元左右。因此,投资评价决策是一个全面而复杂的问题,模型的优化应该更加细致地进行,以期能够更加精准地进行投资,增加模型优化的效果。(文责自负)

猜你喜欢

中学生数理化·中考版(2021年12期)2021-12-31

中国外汇(2019年15期)2019-10-14

建材发展导向(2019年5期)2019-09-09

中国外汇(2019年23期)2019-05-25

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

能源(2016年2期)2016-12-01

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17