A股今年中位数涨幅仍为正

2023-12-14 14:57:03石运金

股市动态分析 2023年24期

石运金

在多數投资者印象里,今年A股走的比较差,仅从主要指数涨跌幅来看,也确实都是下跌的,截至2023年12月8日,上证指数年内下跌3.87%,深圳成指年内跌幅13.27%,创业板指数年内更是下跌了19.37%,但如果统计A股市场涨跌幅的中位数来看,在全部5500多家上市公司中,中位数涨幅是正的1.25%。这也与很多基民的感受大相径庭,去年和今年是基金的小年,2022年基金公司整体给基民亏损1.45万亿,却收取了1442亿的管理费,2023年前三季度基金公司继续给基民亏损2000亿以上。

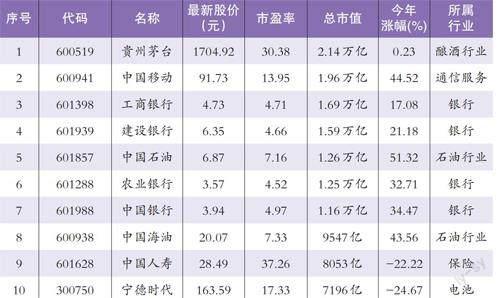

如果投资者对比下A股市值前十的涨跌幅和公募基金前十大重仓股的涨跌幅,结果就一目了然了。

A股市值前十的公司中,仅有中国人寿下跌22.22%和宁德时代下跌24.67%,其余八家全部涨幅为正,且国有四大行涨幅最少的工商银行都有17.08%,中石油和中海油则分别上涨51.32%和43.56%,电信运营商中国移动也上涨了44.52%,贵州茅台则微涨0.23%。前十大市值公司,基本都是符合中国特色估值体系提振的品种,且低估值为主。

再看一下公募基金三季度末的十大重仓股,分别是贵州茅台(+0.23%)、宁德时代(-24.67%)、泸州老窖(-13.66%)、五粮液(-19.21%)、药明康德(-5.13%)、腾讯控股(-2.7%)、迈瑞医疗(-3.64%)、恒瑞医药(18.82%)、招商银行(-22.58%)和山西汾酒(-17.81%),可以看出前十大重仓股基本还是喝酒吃药,符合中特估的一家没有,完美错过中特估行情。

A股市值前十公司涨跌幅(截至2023.12.8)

来源:股市动态分析

自2005年股权分置改革以来,A股市场投资的主线发生了几次大的转变:

2005年-2007年是周期股的天下,那时煤飞色舞;

2013年-2015年主战场到了创业板;

2016年-2020年则是白马股的天下。

每一轮行情主线的股票都是被疯狂炒到市梦率的阶段,然后是漫长的价值回归,有色板块很多个股至今都没有达到2007年的高点,2015年被爆炒的创业板股票甚至有些已经退市,白马股自2020年底以来腰斩的也不在少数。

资本市场不变的是周期,不变的是估值回归,不变的是人性。如今行情的主线慢慢切换到低估值高分红的中特估上来,而基金公司还没有把重仓股进行切换,这与2016年底的情况如出一辙。

猜你喜欢

证券市场周刊(2024年5期)2024-02-21 12:13:25

证券市场周刊(2024年4期)2024-02-02 19:20:53

证券市场红周刊(2022年38期)2022-10-08 19:34:37

理财周刊(2021年11期)2021-12-20 08:49:21

理财·市场版(2021年5期)2021-07-15 19:15:06

证券市场红周刊(2021年15期)2021-04-19 21:06:37

证券市场红周刊(2021年15期)2021-04-19 21:06:37

股市动态分析(2021年6期)2021-03-31 04:31:54

证券市场红周刊(2018年39期)2018-05-14 01:39:40

温州医科大学学报(2016年10期)2016-03-13 10:00:27