金融科技对中小企业融资约束的影响研究

——基于新三板企业的实证检验

2023-12-14 07:50:44张梦蝶苏州科技大学商学院

商场现代化 2023年24期

■张梦蝶 苏州科技大学商学院

一、引言

我国作为世界上最大的发展中国家,伴随着经济改革的持续推进和经济的高质量发展,近年来中小企业的增长规模十分显著。相关统计数据显示,截至2021 年年底,我国中小微企业数量达4800 万户。关于促进中小企业健康发展的问题,2018 年国务院促进中小企业发展工作领导小组第一次会议中首次提出中小企业具有“五六七八九”的典型特征,即中小企业贡献了我国50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%的城镇劳动就业,占据了我国企业数量的90%。2022 年两会再次强调,呵护经济发展“毛细血管”,呼吁为中小企业长远发展创造良好的发展环境。作为我国经济市场的重要一员,中小企业是我国经济体系中最具活力和创造力的经济主体,也是推动实体经济发展的重要基础。但是,中小企业在目前发展过程中仍存在着现金流动差、资产结构不合理等财务问题,以及发展模式不健全、发展程度不平衡、信息披露不完善等经营问题,金融机构对于中小企业现金流和资产状况难以准确评估,造成了交易双方的信息不对称,从而导致中小企业难以获取传统金融服务,面临较大的融资困境。

近年来,金融科技利用大数据、云计算、区块链、人工智能等数字技术扩大了金融领域的外延,创新了多元化的金融产品,使科技与金融有效融合。一方面,金融科技可以通过技术优势高效便捷地搜集和挖掘企业信息,从而帮助银行等金融机构做出更优的信贷决策,降低违约风险概率;另一方面,金融科技的发展打破了传统的金融模式,蚂蚁金服、P2P 网贷和众筹融资等新的融资模式打破了传统金融模式的高门槛,弥补了中小企业单一的融资模式。《金融科技发展规划2022—2025 年》也提出,使科技赋能金融资源,做到资源分配的价值最大化,将金融科技运用到经济社会发展关键领域和薄弱环节,落实到实体经济之中。

二、理论分析与研究假设

金融科技作为科技扶持金融的一种新兴发展模式,利用大数据、云计算、区块链、人工智能等新兴技术进一步改变了传统的融资方式,以低成本提供了更便捷的融资渠道,满足了中小企业在发展过程中所需要的资金,Cole 等(2019)指出,金融科技的发展创造了新的业务模式,以智能化的技术手段降低了双方的交易成本,提高支付效率,增加了中小企业的融资渠道;马卫民和张冉冉(2019)基于企业生命周期视角分析得出,金额科技可以利用区块链技术破解科技型中小企业融资困境;黄锐和赖晓冰等(2020)通过宏观、微观路径机制分析得出,金融科技对缓解企业融资约束具有持续性影响效果。因此,基于以上分析,提出假设1。

假设1:金融科技发展可以缓解中小企业融资约束。

目前,由于我国的特殊制度背景,银行业中一直存在着“信贷歧视”,银行发放贷款时往往“重国有,轻民营”。这是因为国有中小企业有着政府扶持的优势,一般存在预算软约束现象,使得国有中小企业能够更好地从金融机构融资。而非国有中小企业在融资过程中缺乏政府支持,再加上本身信息透明度不高,融资过程相对更加困难。而金融科技能够通过数字化技术降低银行等金融机构获取企业信息的搜集成本和风险监督成本,精准评估企业资信状况,降低非国有中小企业信贷偏差,提高非国有中小企业的金融支持。因此,基于以上分析,提出假设 2。

假设2:相比国有中小企业,金融科技对于非国有中小企业融资约束的缓解作用更为明显。

三、实证设计

1.样本选择和数据来源

本文选取2015—2021 年的新三板上市企业为中小企业样本进行实证研究,主要由于新三板上市企业数据来源可靠且数据质量高,具有严格的审核和信息披露要求,同时新三板的上市条件较为宽松,发行规模和成长基数较小,主要服务于中小企业的发展。数据来源于Wind 数据库和历年《中国金融年鉴》。在进行实证分析前,按照以下原则对样本进行严格筛选:

①剔除金融和房地产行业;

②剔除数据缺失、不完整、不全面的企业;

③考虑到ST、*ST 公司财务指标存在异常,剔除ST、*ST 企业。

对所有变量进行1%的缩尾处理,最终得到6931 家企业。

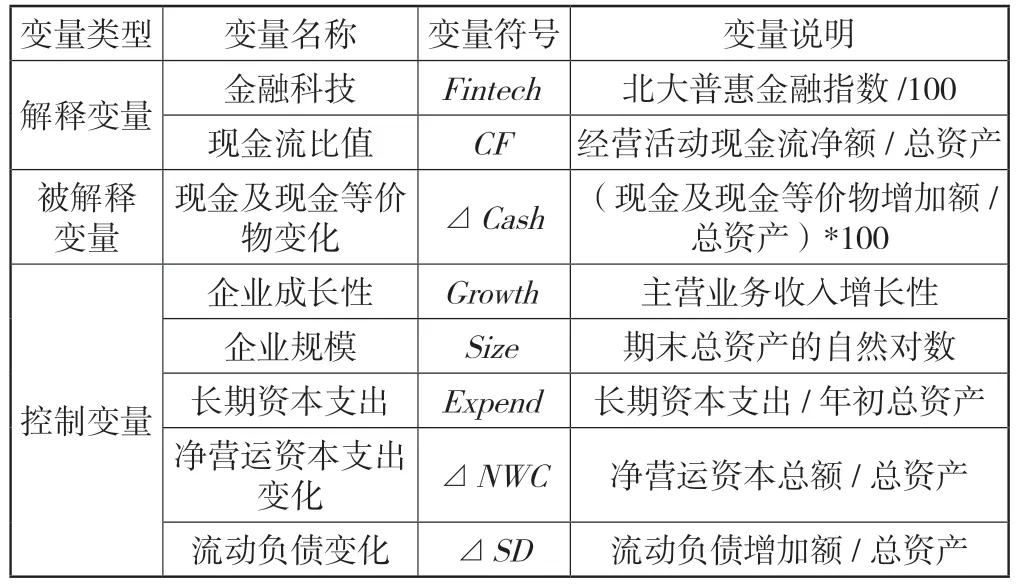

2.变量选取

变量名称和说明如表1 所示。

表1 变量名称和说明

3.计量模型设定

基准模型:检验中小企业是否存在融资约束。

α1为企业现金—现金流敏感程度,用以表示企业融资程度。通常存在融资约束的中小企业很难获得外部融资,为防止未来出现发展资金不足的情况,不得不转为内部融资,从企业的现金流中提取资金留存。因此,α1显著大于0,表明中小企业存在融资约束。

检验模型:检验金融科技是否能够显著缓解中小企业融资约束。

在模型(2) 中加入企业现金流与金融科技的交互项来证明金融科技是否对企业的现金—现金流敏感性产生影响,即金融科技是否能够显著缓解中小企业融资约束。若φ1显著小于0,则说明金融科技可以缓解中小企业的融资约束。

四、实证分析

1.描述性统计

相关变量的描述性统计如表2 所示。

表2 相关变量的描述性统计

从表2 可以看出,现金及现金等价物变化⊿Cash的最大值为0.514,最小值为-0.423,说明不同中小企业受到的融资约束程度不同。金融科技Fintech的最大值为3.208,最小值为1.650,说明不同地区金融科技的发展程度不同。现金流比值CF的标准差为0.066,均值为0.048,说明中小企业的经营现金流整体波动不大,比较均衡。

2.模型选择

本文使用的数据样本是时间短、个体数多的短面板平衡数据,因此在进行回归前,需要进行固定效应和随机效应模型之间的模型选择。本文通过Hausman 检验来进行模型选择,检验结果如表3 所示。

表3 模型Hausman 检验结果

根据检验结果可以看出,P值远小于0.01,因此在1%水平上拒绝原假设,基于上述检验结果,本文使用固定效应模型。

3.模型回归

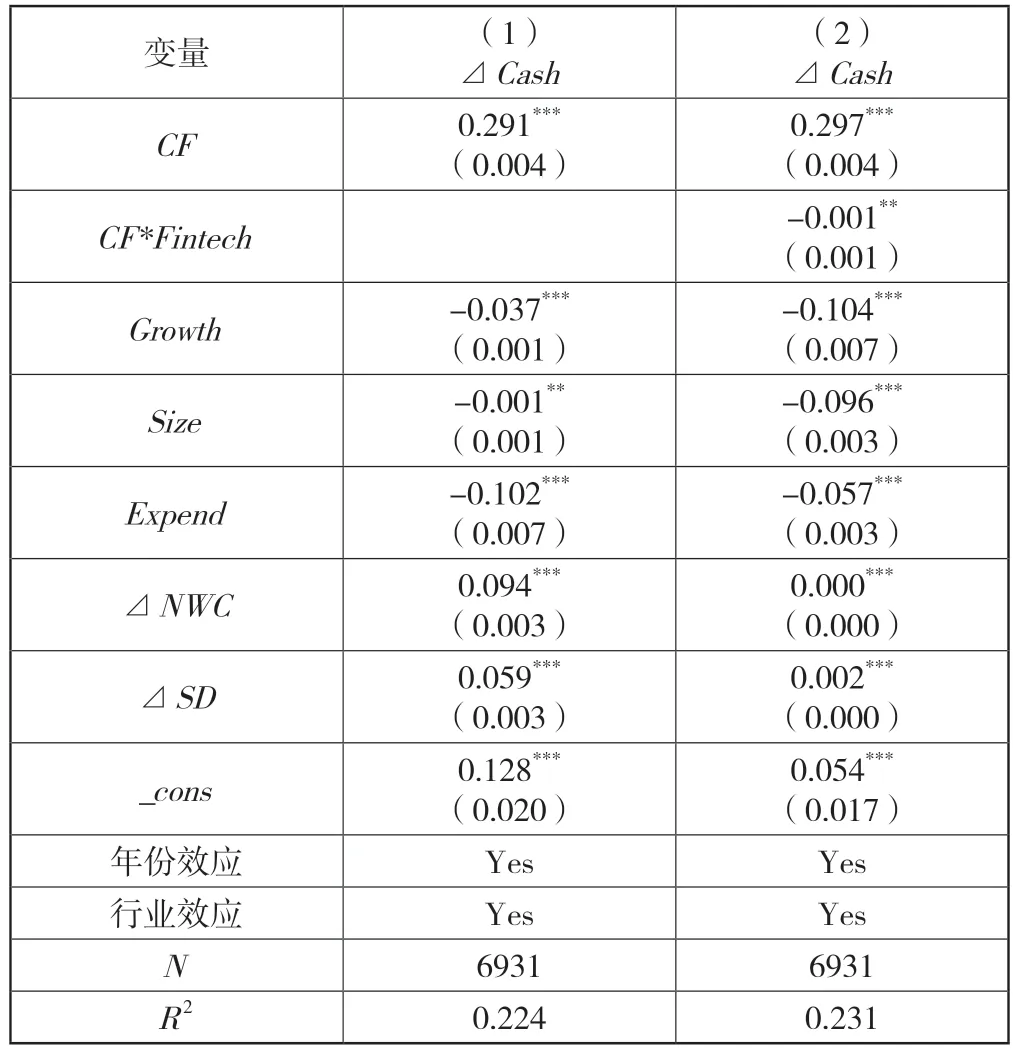

回归结果如表4 所示。

表4 金融科技与中小企业融资约束

根据现金—现金流敏感模型回归结果可以看出,在基准模型(1) 中,企业现金及现金等价物变化⊿Cash与现金流比值CF呈现正相关关系,CF的系数为0.291,且在1%水平下显著,这表明经营现金流每增加一个单位,企业现金持有量变化就会增加0.291 个单位,表明即使存在外部融资机会,中小企业也会在自身经营现金流中留存现金来进行内部融资,避免外部融资约束问题,这一结果也表明了我国中小企业普遍存在融资约束问题。在检验模型(2) 中,金融科技与现金流比值的交互项系数为-0.001,且在5%水平下显著,说明金融科技对中小企业融资约束具有缓解作用,假设1 成立。

企业现金及现金等价物变化⊿Cash与企业成长性Growth呈现显著负相关,说明企业成长能力越强,它们获得外部融资的难度就越低,所以持有的现金变动会相对略小。企业现金及现金等价物变化⊿Cash与长期资本支出Expend呈现显著负相关关系,说明企业当年购买固定资产、无形资产和其他现金资产时,会使当年现金持有量减少。企业现金及现金等价物变化⊿Cash与净营运资本变化⊿NWC和流动负债变化⊿SD之间都呈现显著正相关,说明随着企业净营运资本的增加,企业流动性资产随之增加;同样,随着短期负债增加,企业可能面临巨大的短期还债压力,这会迫使企业增加现金留存来支付债务。

4.金融科技对中小企业融资约束的影响:基于产权性质的调节

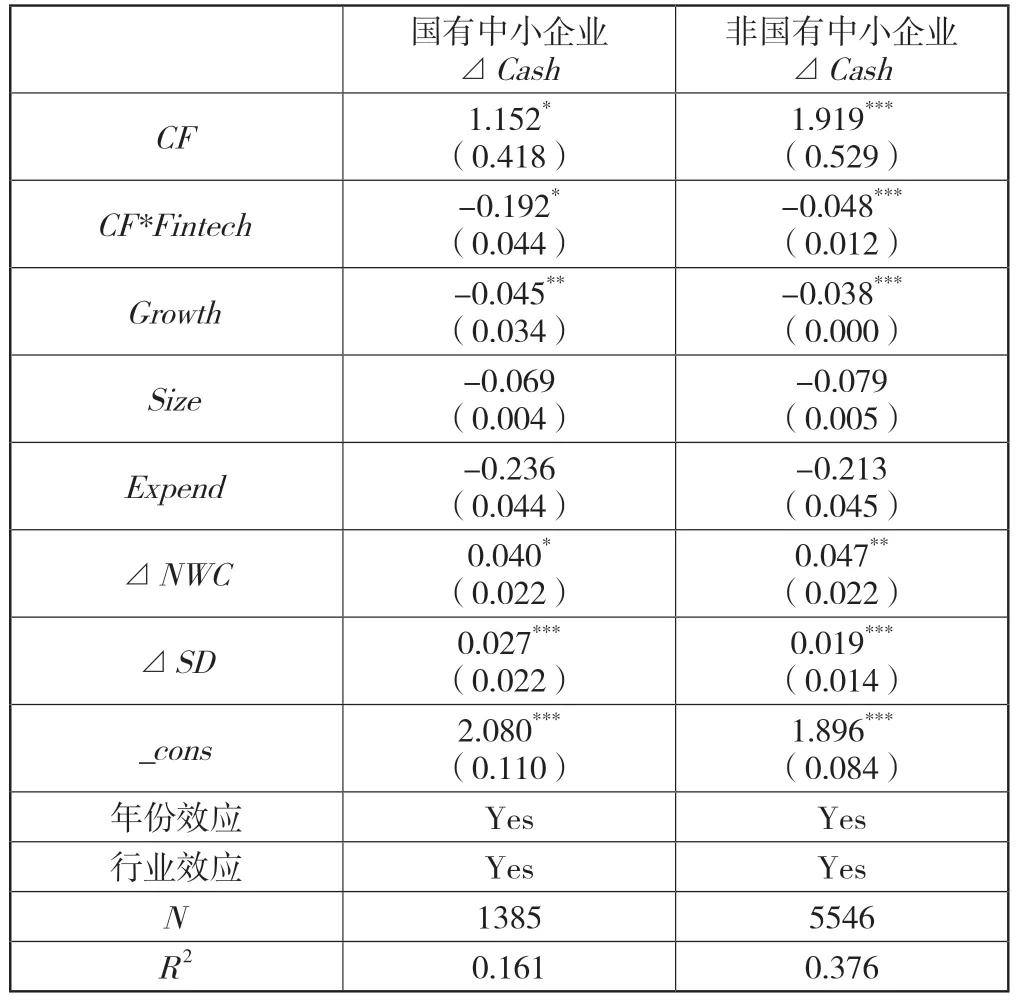

分组回归结果如表5 所示。

表5 分组回归结果

本文采用回归模型(2) 进行进一步分析,可以看到国有和非国有中小企业的现金流回归系数分别为1.152 和1.919,分别在10%和1%的水平下显著,这说明中小企业普遍存在融资约束问题,其中非国有中小企业的现金敏感性系数大于国有中小企业,这说明非国有中小企业面临的融资难度更大。这可能源于国有中小企业具有国有控股性质,国有背景的中小企业获取资金更加容易,面临的融资问题就相对较小。从金融科技与现金流交互项系数来看,国有中小企业和非国有中小企业的回归系数分别是-0.192和-0.048,分别在10%和1%的水平下显著。说明金融科技的发展对中小企业融资难题具有缓解作用,但是相对国有中小企业而言,金融科技的发展对解决非国有中小企业融资问题更有优势。这是因为国有中小企业在管理上缺乏弹性,可能较少利用金融科技的发展模式进行融资,而非国有中小企业在融资方式上比较灵活,对于金融科技这种新兴模式更加容易接受。因此假设3 成立。

五、结论与政策建议

1.结论

本文主要研究金融科技对中小企业融资约束的影响,运用固定效应模型进行回归分析和异质性分析。研究结果表明,金融科技的发展能够纾解中小企业融资困境;同时通过异质性分析发现,金融科技的发展对于非国有中小企业的融资缓解作用更加明显。

2.政策建议

随着金融科技的逐步发展,各种金融模式逐步形成,金融业改革的步伐向前迈进,然而,中小企业仍受到相对不平等对待,中小企业所做出的贡献与所拥有的金融资源不匹配,在发展过程中还存在一定的融资难题。据此提出以下建议,希望有效发挥金融科技所带来的积极影响,促进饱受“融资难、融资贵”困扰的中小企业蓬勃发展。

(1) 建议国家层面应该制定与当今社会金融科技发展相适应的政策,政府应该支持中小企业发展,支持金融科技业务落地实施;建立金融基础设施,打造与之相适应的金融服务平台,推动金融业更好地发展。

(2) 鼓励银行机构进行金融创新,为中小企业提供更加多元化的融资产品,瞄准中小企业创新业务模式,弥补中小企业单一的融资渠道,解决中小企业面临的融资困境。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年18期)2019-11-25 01:41:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

商周刊(2017年23期)2017-11-24 03:23:53

人生十六七(2015年6期)2015-02-28 13:08:38