基于博弈论的企业财务舞弊动因及对策

2023-12-14 08:43:32章晓怡

中国农业会计 2023年24期

章晓怡

(作者单位:贵州财经大学会计学院)

在我国证券市场中,企业财务舞弊案例层出不穷。企业财务舞弊行为不仅会导致国家税款流失,而且会误导各类决策者,从而导致各个市场行为主体乃至国家相关决策机构被误导而制定出错误决策。充分披露企业会计信息是多方利益博弈的必然结果,因此,笔者应用博弈论分析企业财务舞弊问题。

一、博弈论

博弈论又称对策论,其核心观点是在各博弈方参与的决策过程中,每个参与者都会根据自身利益选择最优策略。基于博弈论分析企业财务舞弊问题的意义主要表现在以下三个方面:

一是利益驱动。利用博弈论可以分析各方行为者在财务舞弊中的利益驱动力。例如,企业高层管理者可能因个人奖励、股票期权等激励机制受到追逐短期利润、股价表现等的诱惑而参与财务舞弊。二是信息不对称。博弈论强调信息不对称性对决策和行为的影响。在财务舞弊中,信息不对称性可能促使某些行为者利用信息优势来操纵财务报表等,以达到个人或团体的利益最大化目的。三是合作与制裁。博弈论关注参与主体之间的合作和制裁策略。在财务舞弊中,企业内部合作机制(如内部控制、审计等)以及外部监管机制(如政府监管、审计机构等)的效力会影响行为者参与财务舞弊的行为,并对其决策产生影响。

博弈论提供了一种分析行为者策略选择和相互关系的理论工具,可为研究财务舞弊提供有力的分析框架[1]。通过建立和分析相应的博弈模型,可以揭示各方行为者在财务舞弊中可能的动机、选择和结果。

二、基于博弈论的企业财务舞弊分析

(一)企业与外部审计机构的博弈分析

1.假设模型

H1:该博弈仅有企业和外部审计机构两个参与主体,两个参与主体均为完全理性的经济人,均能作出充分考虑。

H2:企业存在财务舞弊的机会和动机,且可以选择是否进行财务舞弊。

H3:外部审计机构存在三种策略选择,即发现舞弊后同企业进行合谋、发现舞弊后拒绝同企业合谋以及未能发现财务舞弊行为。

H4:每一个参与主体作出的选择均能被准确识别且有效实施,相关的损失和收益可以得到可靠计量。

H5:两个参与主体间的信息呈现出不完全对称状态,进行静态博弈,即企业和外部审计机构之间相互独立(外部审计机构无法确定企业是否进行财务舞弊,而企业也不知道外部审计机构会进行哪种策略选择)。

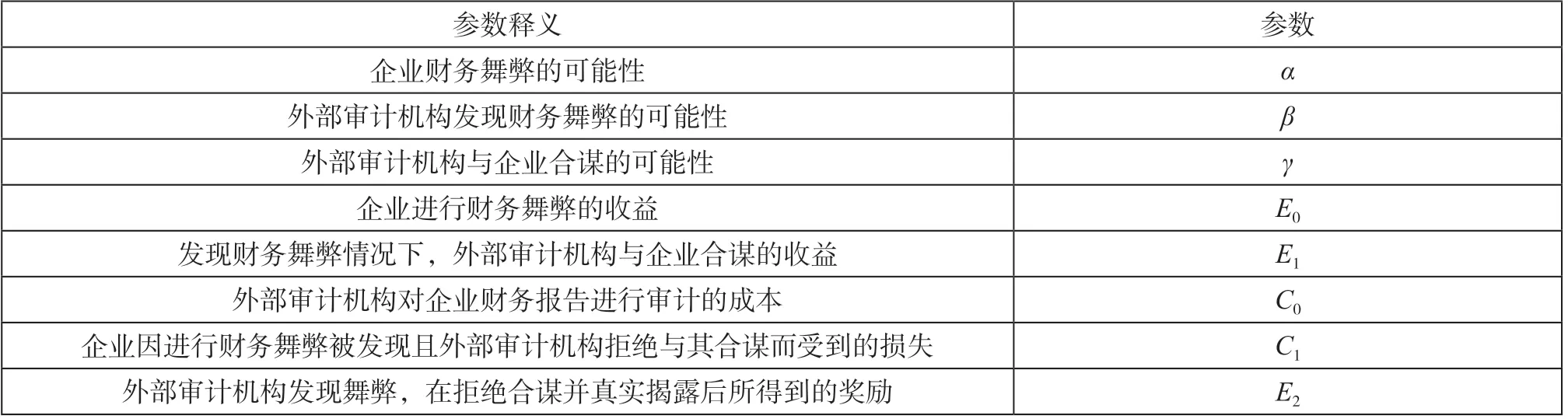

2.参数设置

设置相关参数描述企业与外部审计机构博弈过程中涉及的变量,如表1 所示。

表1 博弈模型参数

3.模型建立

基于以上假设,笔者构建博弈模型,如表2 所示。

表2 博弈模型

4.模型分析

外部审计机构的期望收益:

对γ求导:

假定β、α保持不变,若E1>E2,那么E外部是γ的增函数,两者呈正相关,即外部审计机构与企业合谋的可能性越高,期望收益E外部就越高,反之则越低;若E1<E2,那么E外部是γ的减函数,二者呈负相关,即随着企业与外部审计机构合谋的可能性的增加,期望收益E外部将逐渐降低,反之则会逐渐增加。

企业的期望收益:

对α求导:

假设此时C1与E0相等,则

由此得出,两个参与主体合谋的可能性和企业进行财务舞弊的可能性越大时,企业就会获得更大的利益。假设外部审计机构进行高质量审计,发现企业发生舞弊的可能性β为1,与企业合谋的可能性γ为0.5,则

倘若此时E1>C1,那么e企业>0。由此可知,随着企业发生财务舞弊可能性的增加,其期望的收益也会提高。

(二)企业进行财务舞弊的动因分析

1.企业追求高额利润

对企业来说,财务舞弊所产生的利益要远大于其造成的损失。基于上述模型分析可以得出:当企业被发现进行财务舞弊的可能性β为1 时,财务舞弊产生的效益高于可能受到的处罚,则舞弊发生的可能性越大,期望利润就越高。当前,每个公司的目标都是追逐高额利润,都希望占据更大的市场份额,这就导致企业竞争加剧[2]。此外,从中国证监会对以往舞弊案例的处罚程度来看,企业因财务舞弊而获得的实际利润远远高于其被揭露舞弊行为而受到的损失。这就意味着,如果未被发现,控制人会继续选择舞弊,从中牟取巨额利益;如果被发现,相较舞弊取得的巨额利润而言,处罚金额显得不值一提。正是这种低成本高利润的惩罚结果导致财务舞弊现象层出不穷。

2.外部审计机构缺乏独立性

从外部审计机构的角度来看,当企业实施财务舞弊与外部审计机构发现其舞弊行为的可能性既定时,若实施串谋可获得的回报高于揭露舞弊之后获得的回报,那么双方共谋的可能性越高,预期回报也就越高。当前,我国外部审计市场是典型的买方市场,多数是以追求利润最大化为目的,会计师事务所缺乏独立性。所以,当舞弊成本相同或者揭露舞弊之后回报极少甚至没有回报时,外部审计机构就有可能和企业建立联盟以获得更高的利润。

3.财务人员缺乏职业道德教育

企业和监管部门等对财务人员的继续教育和职业道德培养重视不够是导致我国企业财务舞弊较为严重的重要因素之一。财务人员的职业操守是影响企业财务活动正常运行和经营业绩优劣的重要因素之一[3]。财务从业人员在职业道德缺失、法律意识淡薄的情况下,很可能会采用非法手段协助企业管理层实施财务欺诈行为,以获取高额的利润。

4.监管力度不够,法律法规不完善

虽然我国政府部门对于企业财务舞弊的监管有明确的规定,但由于现实条件的约束,监管部门对企业的监管存在滞后性,导致发现财务舞弊的概率下降。在社会监管层面,虽然社会媒体及市场中的投资者对企业也有一定的监管作用,但由于媒体和投资者未经过系统学习,因此存在监管不到位等问题。同时,目前我国资本市场还未形成完善的社会监督机制,导致媒体和投资者缺乏反馈渠道,即使发现企业存在的财务舞弊行为,也无法及时向有关部门反映。此外,相关法律法规不完善为企业财务舞弊提供了条件。我国现行的会计法规往往仅限于一般的原则,并没有具体的定量指标,也没有具体的实施办法,因而在实践中可操作性不强。这限制了会计法律的约束力,导致更多财务人员无所顾忌地实施财务舞弊。

三、博弈论视角下企业防范财务舞弊行为的对策

(一)完善企业治理机制

为解决治理机制不完善的问题,企业要完善独立董事制度。首先,企业应引入市场流通股,优化企业股权结构,并适当提高中小股东的持股比例,有效地分散股权,防止出现一股独大的情况。同时,要增强中小股东话语权,以防止企业财务舞弊事件的发生。其次,优化岗位职能权限设置。例如,企业董事长和总经理的职能与权限应该分开,以避免过度的个人权力造成职权滥用,平衡企业内部权力及结构。最后,企业全体人员都应认识到防范财务造假的重要性,因此要提升企业所有人员的内控意识。

(二)增强外部审计的独立性

外部会计监督机构负责审计企业财务报表、评价披露的财务内容并监督企业遵守法律法规,其作用是确保财务报表的可靠性、完整性和真实性,保护投资者的利益,提供有效的知情权。为了防止出现企业与外部审计机构合谋舞弊的行为,要增强外部审计的独立性[4]。一是要建立外部审计机构轮换制度,通过具体的制度强化外部审计机构的独立性,防止企业与外部审计机构因长期合作形成不正当的关系。二是提升注册会计师的外部监督意识及其业务能力和道德品质,并定期对注册会计师进行专业评估,防止其抛弃自身独立性而追求不合法利益。三是完善相关法律法规,并加大监管部门对外部审计机构失当行为的惩罚力度。

(三)加大对财务舞弊的处罚力度

加大政府部门的执法力度,组建一批高质量监管人才,发挥其主观能动性,加大对财务舞弊人员的惩罚力度。同时,各地区证监会、财政部门与税务局也应扩大制裁范围,在加大对涉嫌不当行为经营者处罚力度的基础上,加大对涉嫌舞弊的相关负责人、相关会计师事务所及企业审计师的处罚力度。无论这些人员是否被迫参与,都应受到严厉的惩罚,如果情节严重,应禁止其进入市场,这样才能起到警示作用。

(四)加强职业道德建设

企业应高度重视内部管理人员的道德品质培养,加强职业道德建设[5]。一是加强培养和教育。企业应开展会计从业人员继续教育活动,可以通过定期组织培训课程、举办道德讲座、开展案例讨论等形式进行。二是职业准则和行为规范的制定。企业应制定明确的职业准则和行为规范,明确会计从业人员应遵循的道德要求和行为规范,并强调责任和义务。三是企业文化的营造。企业应倡导和建设以职业道德为核心的企业文化,通过建设诚信、责任和公平的企业价值观,为从业人员提供道德导向和行为规范。

猜你喜欢

活力(2021年6期)2021-08-05 07:24:28

现代经济信息(2020年34期)2020-06-08 06:02:44

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年11期)2019-01-14 03:07:10

经济技术协作信息(2018年7期)2019-01-14 03:05:32

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

中国商论(2016年33期)2016-03-01 01:59:41

燕山大学学报(哲学社会科学版)(2015年3期)2016-01-05 17:28:45

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24

应用数学与计算数学学报(2015年1期)2015-07-20 11:39:06