绿色信贷对商业银行盈利能力影响研究

2023-12-13 07:21:16郝琛阳王珍

上海商业 2023年11期

郝琛阳 王珍

一、引言

随着我国双碳目标的提出,金融业助力减碳已成为我国实现双碳目标的关键一环。为了充分利用商业银行与企业的紧密联系,国家提出了绿色信贷概念,即银行部门在贷款业务中对环境友好的企业实行较低的利率。目前绿色信贷规模增长速度较快,达到15.9亿美元,但由于商业银行开展绿色信贷业务在前期具有成本高、收益低的缺陷,积极性一直不高。本文通过实证分析绿色信贷业务对商业银行盈利能力的影响,从而为新时期如何发挥银行业在供给侧改革及双碳目标的积极作用提供借鉴。

二、理论分析

1.成本角度

(1)直接成本。银行开展绿色信贷业务会直接产生成本。首先是事前成本,绿色信贷业务的展开需要付出员工的能力培养费用,同时由于银行绿色信贷业务相关经验不足,会产生试错成本。

(2)间接成本。银行开展绿色信贷业务,会将一部分贷款分给环境友好型企业,这会产生机会成本。

2.中间业务角度

银行开展绿色信贷业务,培训绿色金融相关的专业人员,可以通过对绿色经营相关公司提供咨询服务等赚取中间业务收入。

3.其他潜在收益角度

银行开展绿色信贷业务,可以对银行内部的资产进行重新配置,优化资本结构,降低银行内部风险,带来潜在收益。同时,商业银行扩大绿色信贷规模,可以积累绿色声誉,使企业拥有良好口碑,提高竞争能力。

综上所述,基于绿色信贷对银行的盈利能力带来截然不同的影响,本文提出以下假设:

假设1a:绿色信贷业务对商业银行的盈利能力有正向影响;

假设1b:绿色信贷业务对商业银行的盈利能力有负向影响。

三、研究过程

1.样本选取与数据来源

为了使数据连续和完整,形成较好的面板数据,本文对中国银行、中国农业银行、中国工商银行、中国建设银行、中国交通银行5家国有商业银行以及平安银行、浦发银行、民生银行、招商银行、兴业银行、中信银行6家股份制商业银行的2010—2021年的相关数据进行实证分析,构成132个观测值的平衡面板数据。绿色信贷数据均来自于国泰安经济数据库,其余银行相关财务指标均来自于各商业银行官网的年报。

2.变量选取

借鉴张长江(2022)的做法,选择净资产收益率(ROE)作为衡量商业银行盈利能力的变量;选择不良贷款率(NPL)作为衡量商业银行信贷风险的变量。

参考王建琼(2022)的经验,选取绿色信贷规模(LNGC)作为实证研究的解释变量。

借鉴和雷博雯(2021)的方法采用银行规模(SIZE)、资本充足率(CAR)、资产负债率(DAR)、存贷比(LDR)、成本收入比(CIR)、拨备覆盖率(PCR)作为控制变量。此外由于银行在绿色信贷投放的规模上存在较大差异,为缩小数据之间的绝对差异,故本文对资产总额和绿色信贷余额取自然对数处理。

3.模型建立

为检验假设1,参考王建琼(2022)的做法,建立如下面板数据模型:

其中,ROEit表示第t年i银行的净资产收益率,作为衡量商业银行盈利能力的被解释变量,LNGC为模型里面的解释变量,模型的被解释变量是LNSIZE、CAR、DAR、LDR、CIR、PCR,β1为解释变量的回归系数、β2、β3、β4、β5、β6、β7为控制变量的回归系数,εit为随机误差项。

四、实证分析

1.描述性统计

统计量 ROE LNGC LNSIZE CAR DAR LDR CIR PCR N 132 132 132 132 132 132 132 132 mean 0.164 7.326 11.25 0.133 0.929 0.797 0.297 2.271 sd 0.044 1.611 0.831 0.018 0.010 0.123 0.041 0.795 min 0.066 2.254 8.892 0.099 0.091 0.558 0.216 1.324 max 0.267 10.12 12.77 0.180 0.954 1.112 0.408 4.996

就总体样本来看,总资产回报率ROE的最大值0.267,最小值为0.066,说明我国商业银行的盈利能力有较大的差异;各商业银行的绿色信贷余额最大值为10.12,最小值为2.254,表明不同商业银行开展的绿色信贷业务有较大的差别。资本充足率CAR平均值为0.133,符合我国资本充足率要求,说明我国主要商业银行的风险控制能力较好;拨备覆盖率均值为2.271,表明大部分商业银行符合我国PCR监管要求。

2.模型选择

对模型豪斯曼检验,检验结果如下表所示。

检验 F统计量 P值 检验结果Hausman检验 18.66 0.0000 拒绝原假设模型为固定效应模型

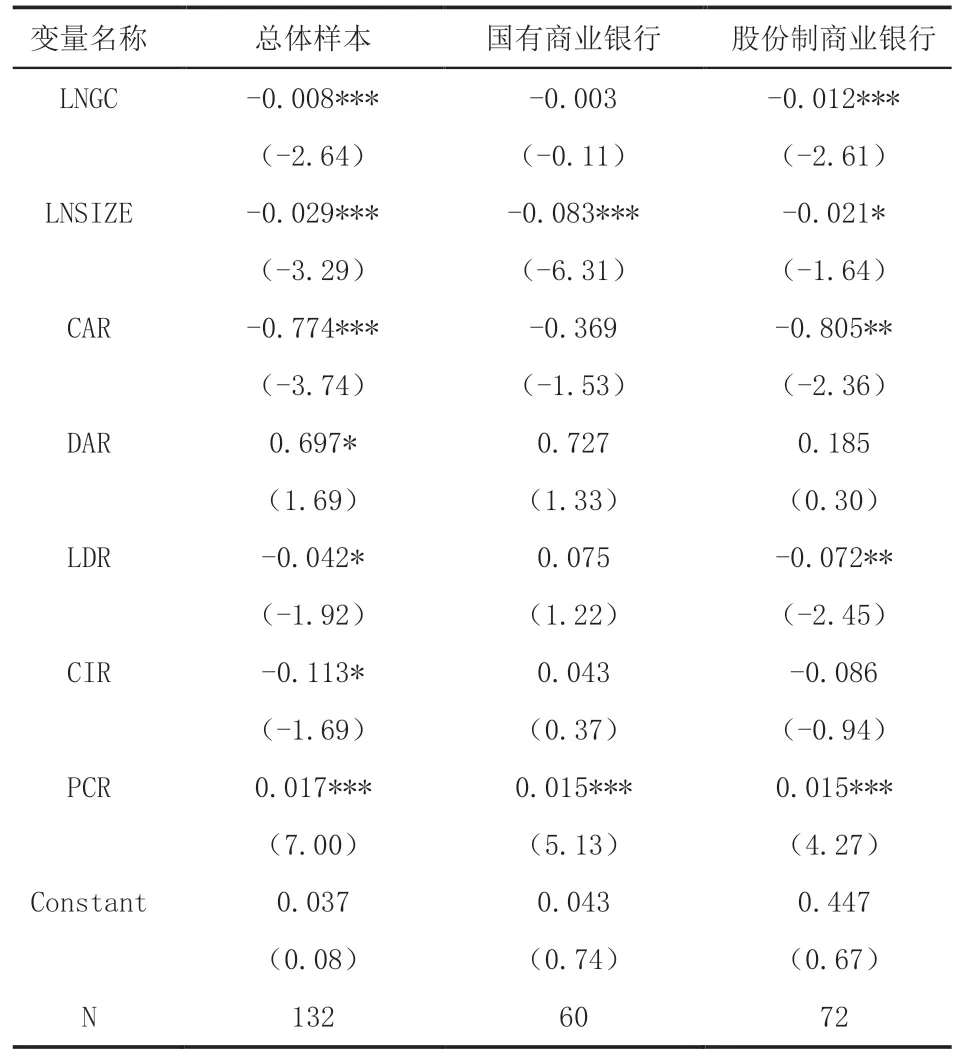

3.回归结果分析

注:***表示p<0.01,**表示p<0.05,*表示p<0.1。

从总体样本回归结果来看LNGC的系数为-0.008,且在1%的水平下显著,表明绿色信贷对我国的商业银行盈利能力有明显的负向作用,原因是绿色信贷业务的开展所需的成本大于收益。分样本来看,绿色信贷对国有行盈利能力没有显著影响,原因与国有大型行资金充足、贷款投放量较大、客户众多等因素有关。但是绿色信贷会降低股份制商业银行盈利能力,这是因为股份制商业银行规模总体上较小,前期投入的成本更多且大于收益。综合上述,绿色信贷对不同类型商业银行影响不同,与五大国有行盈利能力不显著相关,但会显著降低非五大国有行的盈利能力。

4.稳健性检验

为了确保实证结果的稳健性,本文对解释变量滞后一期进行检验,回归结果如下表所示,可知滞后一期后解释变量的系数大小和显著性水平与原结果类似,通过了稳健性检验。

原始回归结果 滞后一期回归结果-0.008***(-2.64)-0.006*(-1.77)

五、结论性评述及政策建议

本文以11家上市商业银行为样本,选取2012—2021年的相关财务数据,通过实证得出以下结论:银行开展绿色信贷业务会降低其盈利能力,其中对大型国有行没有显著影响,而对非大型国有行有显著的负向影响。这说明银行在开展绿色信贷业务时产生的调查成本、机会成本等大于绿色信贷业务带来的各项收益,这在相关经验不足,资产规模较小的股份制银行更为明显,银行作为盈利主体,对盈利能力的影响是其开展绿色信贷业务的主要阻力。根据上文的实证结果,本文针对如何有效推行绿色信贷政策提出如下建议:

1.政府方面

政府应完善绿色信贷相关法律,从顶层支持绿色信贷发展,增强商业银行促进绿色发展的信心;此外应加强对三高企业的整治力度,使其付出更高的代价,从而降低商业银行的机会成本;同时,政府可牵头建立绿色经营信息共享机制,降低商业银行对企业的贷款前调查成本。

2.商业银行方面

由于绿色信贷业务对商业银行有异质性影响,因此国有大型行应该在保证盈利能力的同时自主配合国家政策,发挥先天优势,带头建立完善的信贷流程,给中小型银行起带头领导作用。中小股份制商业银行应利用其较强的自主性,在合法的基础上创新多样的信贷产品;由于其规模较小,其可将主要客户定位于绿色科技创新中小企业,从而创造较高的收益。

猜你喜欢

大众投资指南(2021年24期)2021-11-25 05:28:47

今日农业(2021年12期)2021-10-14 07:31:02

河北金融年鉴(2020年0期)2021-01-21 08:35:16

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:28

汽车观察(2018年10期)2018-11-06 07:05:10

消费导刊(2018年10期)2018-08-20 02:56:56

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10