铂工业化应用及市场分析

2023-12-12 06:19刘昱辰刘贵清

中国资源综合利用 2023年11期

刘昱辰,刘贵清,张 帆,王 芳,解 雪

(江苏北矿金属循环利用科技有限公司,江苏 徐州 221121)

金属铂不仅具有独特的物化性能,还有高催化活性,被多国列为战略金属,广泛应用于汽车环保、石油化工、玻璃工业、医疗、新能源和新材料等领域[1],对国家安全和经济安全均有重要意义。通过分析国内外铂的工业化应用,结合生产、消费、回收和价格走势,本文预测铂未来市场,为铂的投资提供参考。

1 铂的工业化应用

人类使用铂始于公元前7世纪,最初用作装饰材料。铂工业始于19世纪初,在20世纪中叶得到迅速发展。在现代工业应用中,铂用在工业产品的生产过程中或者用于工业产品的核心部件,由于其“小、少、精、贵、特、高可靠、长寿命和循环使用”,被誉为“现代工业的维他命”。由图1 可知,全球铂的应用分领域来看,金属铂主要应用在汽车三元催化、工业(化工、石油炼化、电子、玻璃)、首饰等领域[2]。其中,汽车为金属铂最大的应用领域,占比为34.59%,工业领域占比为30.12%,首饰占比为21.77%。

图1 2021年全球铂应用领域分布

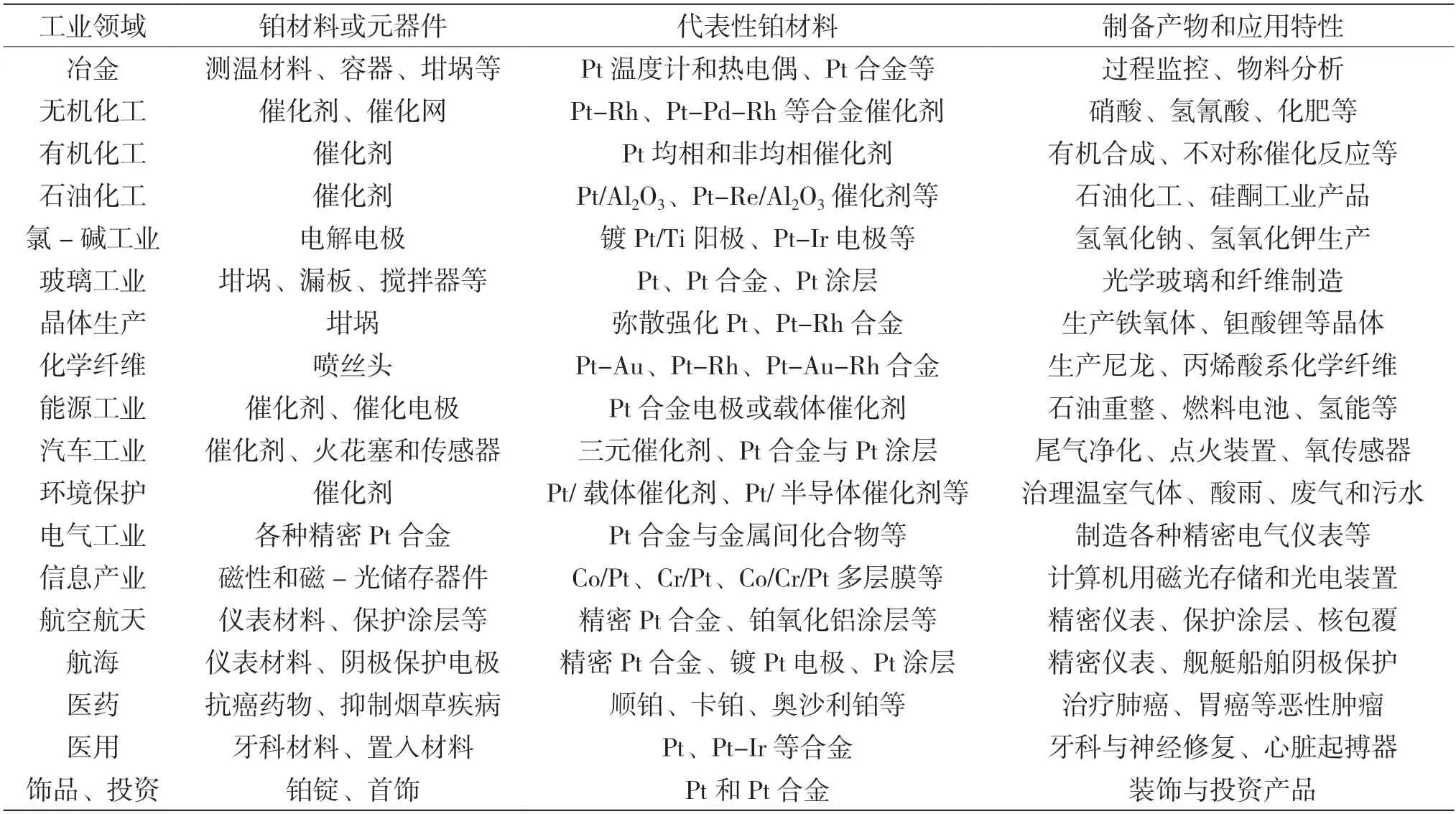

在现代工业中,铂的主要应用领域涉及汽车工业、化学工业、玻璃工业、石油化工工业、新材料和新能源等[3]。铂的各种材料在各工业领域的主要应用如表1所示。在汽车工业中,铂主要用作汽车尾气净化催化剂,这是金属铂消费最大的领域;在无机化工领域,铂合金催化剂用于制造硝酸[4]和氢氰酸;在石油化工领域,铂催化剂主要通过催化重整,在催化重整炉中将具有低辛烷值的重石脑油转变为具有高辛烷值的汽油;在玻纤工业中,金属铂主要用于熔制玻璃、漏板和坩埚[5];在电气与电子工业中,使用实体、涂层等铂材料,制备各种高精密、高可靠电子仪器和仪表,应用于军事装备和国防建设中;在新能源领域,作为氢能产业发展不可或缺的催化剂,横跨制氢、储氢、运氢、用氢四大领域。铂材料凭借其高可靠性、高稳定性、不可替代性和可再生循环使用的特性,在国民经济、国防建设和高新技术的各个领域中获得广泛应用。在人类致力于社会可持续发展的过程中,铂在新应用领域不断深入,未来我国铂的市场需求持续上升。

表1 铂的各种材料在各工业领域的主要应用

2 铂的市场分析

2.1 铂族金属全球储量分布

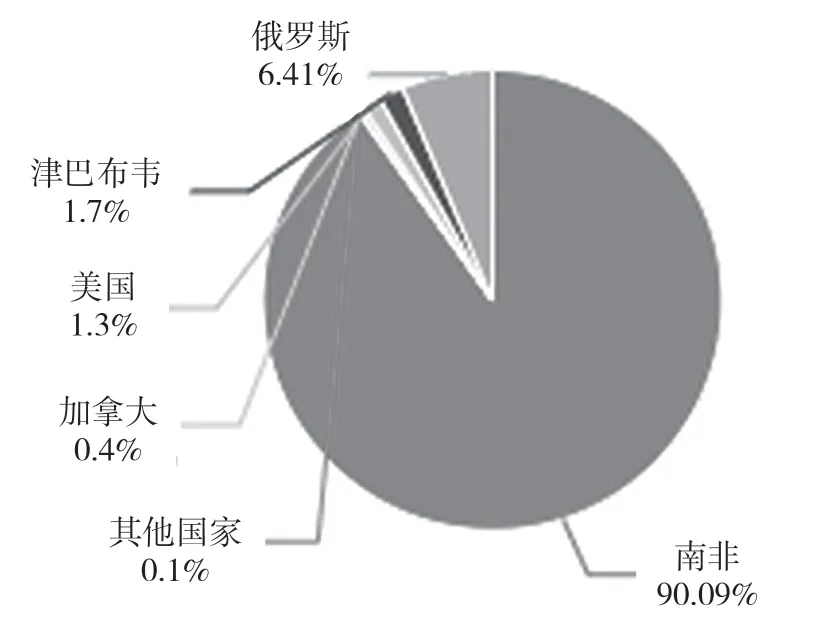

2022年,铂族金属储量地域分布如图2所示。世界铂族金属主要分布在南非、俄罗斯、津巴布韦和美国,其合计储量占世界铂族金属储量的比例超过99%。南非是世界上铂族金属储量最多的国家,占世界铂族金属储量的90.09%,其次是俄罗斯,占世界铂族金属储量的6.41%。从资源储备情况来看,截至2022年底,全球已经探明的自然储量为8 万t,可开采储量为7.1 万t,其中铂占50%。中国铂族金属矿产资源主要分布在甘肃省、云南省等省区,中国主要依靠有色金属冶炼的副产品回收铂钯,综合回收铂族金属,其余的需求量主要依靠进口。

图2 2022年铂族金属储量地域分布

2.2 铂族金属全球产量分布

从各国产量来看,庄信万丰数据[6]显示,全球矿产铂供应量为192.7 t,主要来自南非、俄罗斯、北美洲和津巴布韦,合计产量的世界占比超过95%,其中南非占74%,俄罗斯占10%,津巴布韦占10%。2022年,世界铂族金属产量地域分布如图3所示。

图3 2022年世界铂族金属产量地域分布

2.3 全球消费分布

从消费水平来看,2021年,中国是最大的铂族金属消费国,世界占比为35%,其次是欧洲和北美洲,世界占比分别为21%和17%。2021年,全球铂消费地域分布如图4所示。

图4 2021年全球铂消费地域分布

2.4 中国铂供应来源

从国内铂族金属供应情况来看,中国铂族金属资源十分匮乏。根据《中国矿产资源报告(2022)》,截至2021年底,我国铂族金属储量为87.69 t。《中国铂钯年鉴2022》[7]显示,2021年中国铂矿产量仅为2.5 t,而中国又是铂钯金属消费第一大国,供需缺口明显。目前,缺口通过少量回收及大量进口弥补,对外依存度高。2021年,中国铂供应来源如表2所示。

表2 2021年中国铂供应来源

2.5 铂族金属产业链

铂族金属回收产业链和铂族金属加工产业链在一定程度上重合,上游为铂族金属采矿、冶炼企业,以南非和俄罗斯工业公司为主,中游为铂族金属加工,产品主要为铂族金属化合物以及相关催化剂产品,应用在工业、汽车、化工等领域,铂族金属回收位于产业最尾端,回收废弃的铂族金属重新加工利用。铂族金属产业链如图5所示。

图5 铂族金属产业链

我国铂族金属二次回收起步较晚,规模较小,技术力量薄弱,汽车、化工和电子等行业的二次回收处于初级阶段,无法与国外的铂族金属回收公司相提并论。近年来,国家对铂族金属资源二次循环利用行业高度重视,相继出台一系列促进回收行业发展的政策,将再生资源资源化回收利用工程和产业化列为鼓励项,国家政策支持将助力铂族金属二次资源综合利用行业快速发展,未来国内铂族金属回收企业将不断增多,技术不断进步。基于我国铂族金属稀缺现状以及国家政策的支持,铂族金属回收将迎来高速发展阶段。

2.6 铂的价格曲线

铂价格的波动与供求关系密切相关,特别是汽车和电子产品等行业的需求以及产铂国产量的影响。当市场对铂的需求增加时,价格上涨,当需求减少时,价格下跌,铂产量受到地理、政治和经济因素的影响,这些因素会对市场产生影响,进而影响价格。由图6 可知,金属铂近18年的年度平均价格潮起潮落,一直处于波动中[8]。2009年,金融危机席卷世界,铂金价格一路下跌,在2010年反弹后持续走低,主要原因是全球经济复苏放缓,在汽车尾气净化催化剂中,金属钯替代部分金属铂,铂的需求量减少,同时南非铂产量提升,供大于求。2020年后,铂价格开始反弹,逐年增长,将会持续多年,这得益于环保和节能政策的推进以及新材料的发展。

图6 2006—2023年铂年度平均价格变化曲线

在供应端,主要生产国南非电力供应的短缺以及俄罗斯与西方制裁相关的运营挑战是全球铂供应的主要下行风险。在需求端,随着全国碳排放量的相关政策收紧,2023年7月,国六排放标准b 阶段全面落地,单车铂族金属需求量有望迎来进一步提升。氢能的发展有望开启金属铂第二成长曲线,作为氢能产业发展不可或缺的催化剂,金属铂是唯一横跨制氢、储氢、运氢、用氢四大领域,为清洁能源提供解决方案的贵金属。从制氢来看,据中信证券研究部氢能组预测,2030年全球绿氢需求或达6 120 万t,对应的电解槽需求量为841.5 GW,有望带来20 t 铂族金属需求。从用氢来看,全球燃料电池车渗透率不断提高,预计2025年、2030年和2050年全球燃料电动车有望分别带来1.60 t、3.97 t、25.56 t 的铂需求,未来氢能源产业发展广阔,有望打开铂族金属远期需求空间[9]。中国玻纤及石化行业或助推铂族金属需求持续增长,根据各公司公告,2017—2021年中国玻璃行业铂需求由3.5 t/a 增长至23.2 t/a,2023年我国拟投放的玻纤产能所需铂金约为90 万t,对于铂族金属需求有望形成持续支撑。此外,石油炼化领域铂金需求依然强劲,叠加精细化工需求的提升预期,预计2030年中国石化行业铂需求或提升至15 t。

3 结语

铂族金属被多国纳入战略金属行列,广泛应用于汽车催化剂、氢能、工业催化、医疗等领域。未来受益于汽车排放政策收紧、氢能市场放量、高性能玻纤产能扩张,铂族金属需求预期逐年增长。我国铂金属资源相对匮乏,对外依存度较高。国内的铂供应主要来自矿产资源、回收再生和进口。其中,进口及回收再生是国内铂资源的主要来源,基于我国铂族金属稀缺现状以及国家政策的支持,铂族金属回收将迎来高速发展阶段。全球铂市场未来10年会供小于求,铂短缺将持续多年,原因是工业需求强劲增长,未来金属铂的价格也将持续走高[10]。

猜你喜欢

河北地质(2023年1期)2023-06-15

贵金属(2022年1期)2022-06-18

中国石化(2022年5期)2022-06-10

法人(2022年5期)2022-05-23

云南科技管理(2021年5期)2021-11-26

云南科技管理(2021年4期)2021-10-19

小学科学(学生版)(2020年12期)2021-01-08

矿产勘查(2020年4期)2020-12-28

装备制造技术(2020年2期)2020-12-14

河北地质(2016年1期)2016-03-20