董事监督义务裁量规则研究

2023-12-10 05:44吴越陈杰

社会科学研究 2023年6期

吴 越 陈 杰

一、研究背景与问题的提出

2018 年《中华人民共和国公司法》(以下简称《公司法》)第147 条第1 款对董监高的忠实义务与勤勉义务作了宣示性规定,第148 条进一步对忠实义务作了具体规定,但对勤勉义务的内涵和外延欠缺具体阐释①参见邓峰:《公司合规的源流及中国的制度局限》,《比较法研究》2020年第1期。,尤其是勤勉义务是否涵盖监督义务在理论界和实务界均存在分歧。2022 年12 月中国人大网公布的《中华人民共和国公司法(修订草案二次审议稿)》(以下简称《公司法修订草案》)第180 条②参见《中华人民共和国公司法(修订草案二次审议稿)》第180条。规定了董事、监事、高管对公司负有勤勉义务,并增加了董监高执行职务时应为公司最大利益尽到应有的合理注意,即注意义务,但是对董事监督义务仍未提及。

《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》(以下简称《公司法司法解释三》)第13 条第4 款规定了增资时董事有监督股东出资的义务,可谓对董事勤勉义务的一种新的诠释。然而,鉴于董事监督义务并非局限于对股东出资的监督,其外延在公司其他纠纷中如何划定,仍值得深入研究。

在行政监管和司法实践中,董事因违背监督义务而被监管机构或司法机关认定承担行政责任或民事责任甚至刑事责任的相关案例主要集中于食药、金融、能源以及网络安全等涉及国计民生的关键领域。如中国证券监督管理委员会(以下简称证监会)对长生生物科技有限公司案作出行政处罚并确立了“董事对监督公司信息披露、内部控制等负有监督义务和违反该义务须承担赔偿责任”的处罚规则。③参见中国证监会(2018)117号《行政处罚决定书》。证监会认定“南京中北董事长薛某时任公司治理层的核心,未对公司重大事务实施必要的、有效的监督”,并阐述了监督义务的内涵。①董事监督义务是指“既包括督促上市公司依照法律、法规规定和监管部门要求建立并完善信息披露制度,也包括通过日常履职和检查督促公司切实执行有关规则,还包括能够及时发现公司在信息披露上存在的问题、及时督促公司改正,对拒不改正的要及时向监管部门举报”。参见中国证监会(2010)10号《行政处罚决定书》。方正科技集团股份有限公司被证监会处罚,理由是“董事、监事和高级管理人员,履行职责期间并未就相关问题提出质疑,未勤勉尽责地实施必要、有效的监督”。②参见中国证监会(2017)43号《行政处罚决定书》。光大证券因交易系统问题致错误下单,管理层为弥补损失而采对冲措施,但没进行相关信息披露,被证监会定性为内幕交易,被处罚5 亿多元,多名董事高管未尽有效监督职责被处以刑事责任。③参见王真真:《我国董事监督义务的制度构建:中国问题与美国经验》,蒋锋、卢文道主编:《证券法苑》第25卷,北京:法律出版社,2018年,第283页。优朋普乐科技有限公司总经理未对线上版权进行合法性审核,未尽到高管人员的监督义务,违反法定勤勉义务应承担赔偿责任。④参见北京优朋普乐科技有限公司诉甘辛损害公司利益责任纠纷案,北京市朝阳区人民法院(2020)京民初36551 号《民事判决书》。康美药业案⑤参见顾华骏等诉康美药业股份有限公司等证券虚假陈述责任纠纷案,广东省广州市中级人民法院(2020)粤01 民初2171号《民事判决书》。中,法院判决多名独立董事因违背监督义务导致公司长期财务造假而担责,且采用了“不可能不知道”的过错推定原则,与新修订的《证券法》第85 条⑥该条是针对上市公司信息披露人未按规定披露存在虚假记载、误导性陈述或重大遗漏等情形而采过错推定责任原则。该过错推定董事责任普遍存在于行政处罚决定书中,是董事监督义务在实践中的一种体现。对董事责任采用的过错推定原则相吻合。

综上所述,尽管行政监管和司法实践中不乏依据董事监督义务进行裁量的案例,但《公司法修订草案》仍然未将监督义务明确为董事的一项基本义务。为此,人民法院、监管部门在认定董事是否尽到监督职责时,会面临如下问题:

(1)董事监督义务能否成为一种相对独立的责任类型?《证券法》规定的董事过错推定原则,能否扩大适用至《公司法》,成为《公司法》认定董事违背监督义务的一般归责原则?

(2)认定董事违反监督义务的裁量标准应当是什么?举证责任应如何分配?典型运用场景是什么?(3)董事监督义务的免责事由是什么?

就上述问题,笔者拟从我国行政监管和司法裁量实践中去寻求解决之道,同时从比较法研究的视角展开探讨。

二、我国董事监督义务的行政与司法认定

(一)案例统计

笔者通过北大法宝、中国裁判文书网以及中国证监会官网检索到涉董事监督义务的民事判决、行政判决、行政处罚决定书共243份⑦笔者首先通过北大法宝以“董事监督义务”“董事勤勉义务”为关键词,以“包含以下全部的关键词”为检索条件,根据研究需要筛选,最终获得106份有效民商事判决书。其次,通过裁判文书网,以“董事监督义务”或“勤勉、监督义务”为关键词,以“包含以下全部的关键词”为检索条件,根据需要获得了52 份行政判决书。最后,通过中国证监会官网检索,以“董事、监督义务、处罚”为关键词,以“包含以下全部的关键词”为检索条件,检索“行政处罚决定书”最终获得满足条件的行政处罚决定书85份。,见表1。

表1 董事监督义务的民事判决、行政判决、行政处罚文书统计结果

现就三类文书分别剖析,探究董事监督义务⑧我国法院经常把勤勉义务、监督义务放到一起叙述,本文统计的裁判文书可能不是单独的监督义务但其运用了“监督”“督促”的表述,都将其视为监督义务类案件。的司法裁判与行政处罚的适用样态。

1. 董事监督义务民事判决的归责场景与免责事由

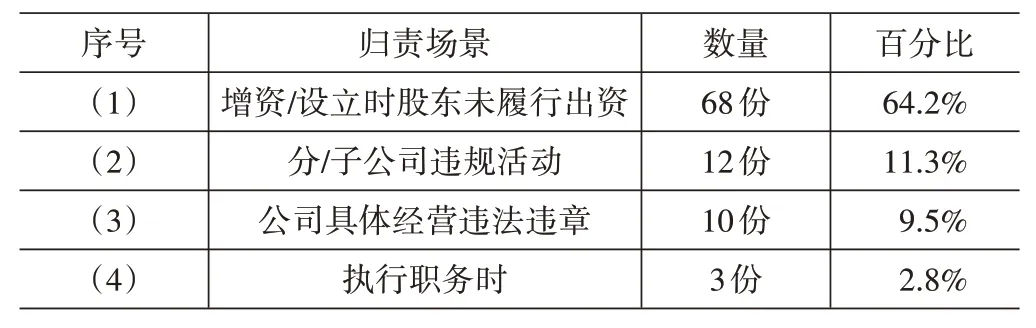

在106 份《民事判决书》中,共93 份按不同归责场景将董事违反监督义务的纠纷区分为四类(见表2)。其中,“增资/设立时股东未履行出资”的案件占比超过六成,“分/子公司违法违规”的案件占11.3%,“公司具体经营违法违章”的案件占9.5%,“执行职务时”占2.8%。

表2 董事未尽监督义务民事判决统计

上述四类归责场景的法官说理①笔者对归责场景的划分方式为将法院相同或相似的说理归为同类案,再选取其中典型案例的法官说理来呈现,民事、行政诉讼与行政处罚均作这样的处理。依次为:第一,董事明知公司章程规定股东分期缴纳资本的事实且负监督股东履行出资的义务,而不履行监督职责其主观上存在恶意,董事的消极不作为导致公司有效资产不足而最终破产,二者具有法律上的因果关系。②参见斯曼特微显示科技(深圳)有限公司与胡秋生等损害公司利益责任纠纷再审案,最高人民法院(2018)最高法民再366 号《民事判决书》;中国华融资产管理股份有限公司深圳市分公司、深圳市国丰旅业娱乐有限公司等股东出资纠纷二审案,广东省深圳市中级人民法院(2017)粤03 民终14642 号《民事判决书》;华扬联众数字技术股份有限公司上海分公司与上海枫彬股权投资有限公司、徐只华股东损害公司债权人利益责任纠纷一审案,上海市普陀区人民法院(2021)沪0107民初3891号《民事判决书》。第二,母公司对分公司的经营活动(私刻印章对外借贷行为)未尽充分管理、监督义务,且对分公司负责人选任存在过错,母公司、分公司的过错与公司损失之间存在因果关系。③参见韦晓与晟元集团有限公司等借款合同纠纷上诉案,最高人民法院(2018)最高法民终509号《民事判决书》。第三,董事对违法违章事实应该知道,但公司受罚而造成损失与其未尽最大严谨、认真和勤勉监督义务有直接因果关系,董事以实际未参与公司经营决策的抗辩无效。④参见广东和鑫达电子股份有限公司与宋玉峰、潘志俊损害公司利益责任纠纷一审案,广东省广州市南沙区人民法院(2020)粤0115民初3197号《民事判决书》。第四,杨某作为公司董事,应行使公司事务的决策权和监督权,然而杨某未依职权监督代办机构办理变更登记手续,中冶公司提交有关机构的材料存在虚假情形而遭致处罚,其未尽到监督义务。⑤参见杨保疆与南宁中冶矿源综合利用有限责任公司损害公司利益责任纠纷再审案,广西壮族自治区高级人民法院(2014)桂民申字第391号《民事判决书》。

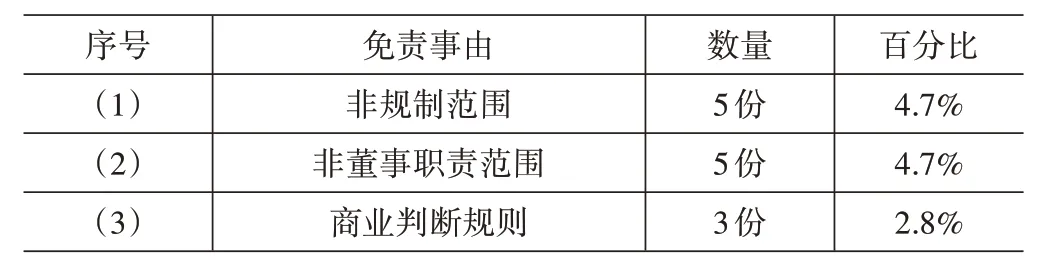

此外,106 份《民事判决书》中,有13 份判决是原告以董事未尽监督义务起诉,但法院审理后认为董事尽到监督义务而免责,具体免责事由分为三类情形(见表3)。这三类免责事由的法官说理依次如下:一是内控制度规范对象是保险业,而董事不属于该规制行业且未实际实施或参与员工违规行为,尽到了监督义务。二是与员工未签订劳动合同,不属于董事的职责范围(包括职责范围内以及职责范围外应当知晓的范围)与应负的监督义务,且不存在主观过错。⑥参见重庆东亚防水建材有限公司与杨桂泽损害公司利益责任纠纷上诉案,重庆市第一中级人民法院(2012)渝一中法民终字第04533号《民事判决书》。三是董事的行为即120 万的付款行为系综合项目进度与合同约定作出的正常商业判断决策,尽到了监督项目完工并付款的义务。⑦参见济南赛信机械有限公司与江建华等损害公司利益责任纠纷二审案,山东省济南市中级人民法院(2019)鲁01 民终11483号《民事判决书》。

表3 董事尽到监督义务民事判决的免责事由

2. 董事违反监督义务行政判决的归责场景

在52 份《行政判决书》中按不同归责场景,可将董事未尽监督义务的纠纷划分为六类(见表4)。其中“知悉财务信息异常而未采取实质措施”占比最大,“对公司信息披露事项表示不知悉与未参与”占比次之,“股份异常交易违法违规”占比再次之,其余占比见表4。

表4 董事未尽监督义务行政判决统计

上述六类归责场景分别形成如下法官说理:一者“作为负责财务的董事兼会计师,应确保财报信息完整、准确、真实,然而其知悉财务信息存在漏洞仍然签字,未能采取实质措施监督公司内部控制”。①参见斯庆与中国证券监督管理委员会其他一审行政纠纷案,北京市第一中级人民法院(2011)一中行初字第800 号《行政判决书》。二者“董事表示未知悉或未参与虚假利润行为或信赖第三方机构的决断,均不构成免责事由,未对信息披露尽到必要有效的监督”。②参见范健与中国证券监督管理委员会处罚及行政复议决定上诉案,北京市高级人民法院(2017)京行终5308 号《行政判决书》。三者“江某给予的资料并不构成勤勉履职的佐证,特别是在监管机关已经在调查询问中告知江某存在股份代持事项的情况下,其仍未针对此问题进行审慎核实和监督;江某申辩表示并不知道,且信赖审计报告都不能免责”。③参见江平与中国证券监督管理委员会其他二审行政纠纷案,北京市高级人民法院(2018)京行终1750 号《行政判决书》。四者“发行人、上市公司依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏;尤其是对关联交易、对外担保等重大事件应尽必要有效监督”。④参见蒋建平与中国证券监督管理委员会其他一审行政纠纷案,北京市第一中级人民法院(2020)京01 行初530 号行《行政判决书》。五者“董事有凯迪生态主营业务相关的专业知识背景,历任多个子公司管理层职务,在业务方面具有较深的资历,作为深度参与公司经营的董事,其对涉及公司业务经营的相关信息负有主动调查、监督、检查的义务;董事在已知在建电厂存在因资金不到位而长期停工的情况下,对在建电厂停建的事实及信息披露工作未给予充分关注,且未采取措施避免或减少危害后果的发生”。⑤参见徐尹生与中国证券监督管理委员会其他一审行政纠纷案,北京市第一中级人民法院(2020)京01行初609号《行政判决书》。六者“董事在存在重大遗漏的上市公司相关定期报告中签署确认意见,且未能证明其已经采取必要、有效的措施监督公司履行信息披露义务”。⑥参见陶雷与中国证券监督管理委员会四川监管局行政处罚及行政复议上诉案,北京市第二中级人民法院(2017)京02行终1462号《行政判决书》。

3. 董事违反监督义务证监会行政处罚的归责场景与免责事由

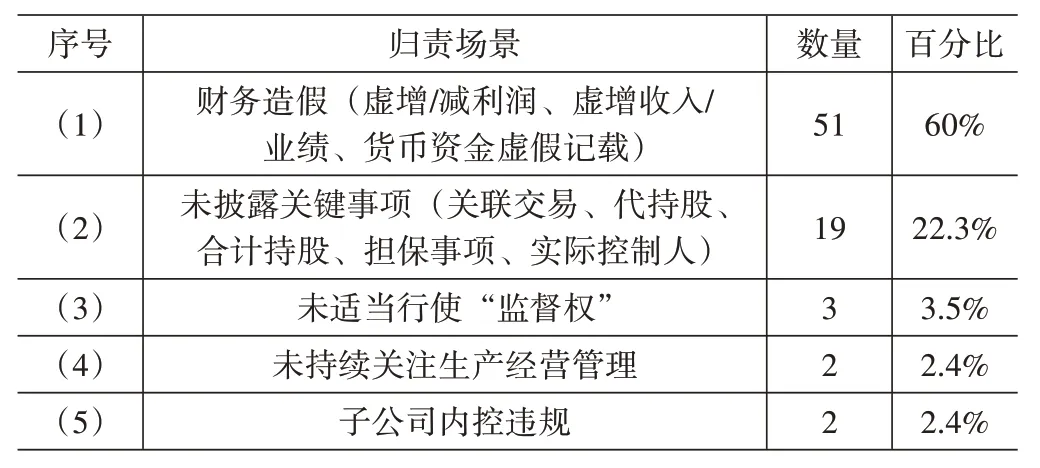

在85 份《行政处罚决定书》中,被认定董事未尽监督义务的案件共77 份(见表5),可将其区分为五种归责场景。其中“财务造假”占比60.0%,“未披露关键事项”占比22.3%,“未持续关注生产经营管理”占比2.4%,其余见表5。

表5 董事未尽到监督义务行政处罚统计

就上述五类归责场景,证监会依次形成如下处罚理由:其一,董事应主动了解、持续关注公司的经营与财务状况,积极问询、质疑与建议,否则构成未对公司信息披露实施必要、有效的监督⑦参见中国证监会(2021)81号《行政处罚决定书》。;董事长知悉公司系统性财务造假而未能尽到必要、有效的监督。⑧参见中国证监会(2021)10号《行政处罚决定书》。其二,董事有条件了解和揭露关联交易中存在的问题,但并未充分发现和揭露,现有证据不足以证明其曾对涉案事项实施必要、有效的监督;董事虽未参与、不知悉相关事项但未尽监督义务难辞其咎。⑨参见中国证监会(2016)116号《行政处罚决定书》;中国证监会(2017)43号《行政处罚决定书》。其三,独立董事履职实质上是“监督权”,且有独立性、过程性与有效性等特征,应当善意、审慎、合理履行职责,经全面综合判断其未履行“监督权”职责。①参见中国证监会(2021)26号《行政处罚决定书》。其四,董事在管理上失察、存在过失(公司两个证券账户买卖证券而不知情),应当担责。②参见中国证监会(2008)25号《行政处罚决定书》。其五,董事未对子公司有效管控、监督,也未主动了解、持续关注公司财务状况,导致披露虚假记载信息与内控存在缺陷,应承担法律责任,对其无主观过错的意见不予采纳。③参见中国证监会(2023)41号《行政处罚决定书》;中国证监会(2023)9号《行政处罚决定书》。

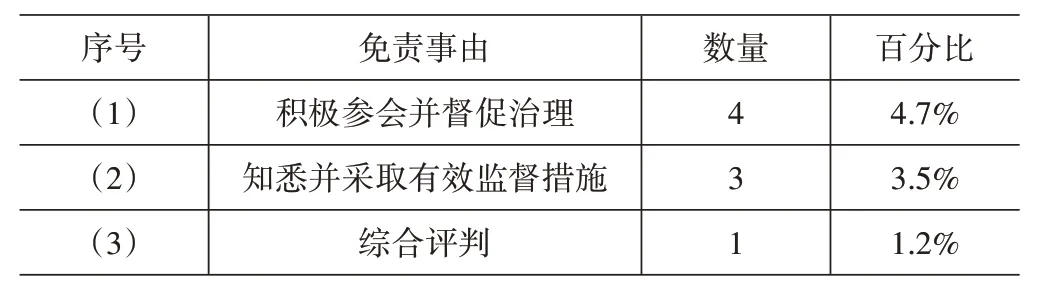

此外,85份《行政处罚决定书》中有8份被证监会认为董事尽到了监督义务而不负责任(见表6)。

表6 行政处罚中董事监督义务的免责事由

就表6 中的三类免责事由,证监会分别论述如下:一是独立董事正常参加会议并建言献策,保证年报与中报真实准确、监督公司整顿等方面全面履行了独董职责。④参见中国证监会(2011)6号《行政处罚决定书》。二是董事知悉违法事项后,立即提出质疑并要求公司制止,如要求公司说明更换会计师事务所原因、拒绝签署年报并举报违规行为。⑤参见中国证监会(2019)55号《行政处罚决定书》。三是董事参加会议,提供专业意见,关注媒体报道,及时沟通,在看到网络报道后质询董事会秘书和董事长,督促公司完善治理结构并进行整改,发现财务报表异常变化时立即质询董事长和财务总监,提示不要违规,并主动与审计人员沟通,督促董事会通过与关联方资金往来还款计划的议案并及时收回资金而不予处罚。⑥参见中国证监会(2019)109号《行政处罚决定书》。

(二)我国董事监督义务呈现的理论与实践分歧

统计显示,董事监督义务纠纷在股份有限公司与有限责任公司均有涉及,其中行政处罚与行政诉讼案件全是涉上市公司纠纷,民事诉讼大多数是有限责任公司。然而,透过案件类型化分析发现实践中的董事监督义务形塑于证监会行政处罚,而民事、行政诉讼纠纷中并没有直接提及监督义务,且其存在内涵界限模糊、归责依据不清、构成要件不明确与免责事由不统一等问题。具体表现如下:

1. 董事监督义务内涵界限模糊

首先,在民事诉讼领域,董事监督义务的内涵不明确。一是,法院在公司增资/设立时塑造了股东履行出资的董事监督义务,但又与忠实勤勉义务一起表述而产生含义不清之弊。如华扬联众案⑦参见华扬联众数字技术股份有限公司上海分公司与上海枫彬股权投资有限公司、徐只华股东损害公司债权人利益责任纠纷,上海市普陀区人民法院(2021)沪0107民初3891号《民事判决书》。法院认定董事负有监督未履行或未全面履行出资义务的股东的义务,由董事的职能定位和公司资本的重要作用所决定;董事会因对增资未尽忠实勤勉义务而承担相应责任,目的是赋予董事对股东增资的监管、督促义务,从而保证股东全面履行出资,保障公司资本充实。二是,勤勉与监督共存现象突出,造成监督义务词汇交叉适用但又缺乏具体阐释。如和鑫达案⑧参见广东和鑫达电子股份有限公司与宋玉峰、潘志俊损害公司利益责任纠纷案,广东省广州市南沙区人民法院(2020)粤0115民初3197号《民事判决书》。,法院认为“我国《公司法》关于董事勤勉标准属于典型的严格勤勉,包括决策勤勉与监督勤勉;监督勤勉指董事应主动对其他董事、经理层以及员工的行为实施监督”。

其次,行政诉讼案法院一体运用勤勉、注意、监督等词,使监督义务内涵更不确定。如在杨某与证监会一审与二审以及再审案件⑨参见杨雄胜与中国证券监督管理委员会金融行政复议纠纷案,最高人民法院(2019)最高法行申12736号《行政裁定书》;北京市高级人民法院(2019)京行终747号《行政判决书》;北京市第一中级人民法院(2018)京01行初887号《行政判决书》。中,法官认为“董事的勤勉义务是一种过程性义务和积极的注意义务,不以其履责行为必然防范违法行为的发生为要件,也不以其明知违法行为为要件。再审申请人未穷尽应当采取的合理措施主动调查、获取履行相关职责所需要的信息;也未综合运用内部审计等手段,针对财务管理方面的‘危险信号’进行检查、预防和应对,应当知晓舞弊风险存在,但未采取措施,基于外部审计机构的沟通即形成内心确信而签字,是未尽到监督责任的表现。”

最后,在行政处罚中,董事监督义务亦内涵不清,表现为:其一,内涵不统一。如江苏舜天船舶案①参见中国证监会(2016)116号《行政处罚决定书》。,证监会指出“监督义务的内涵兼内部控制,与外部监督与审计一样不能相互替代,未‘参与’与不‘知悉’相关事项但未尽监督义务、未勤勉尽责的责任人也难辞其咎。”又宝安鸿基公司案②参见中国证监会(2012)53号《行政处罚决定书》。,证监会认为“监督义务内含内部控制与内部审计监督,与外部监督、外部审计一样,不能相互替代。”这两例反映出内部审计是否被监督义务涵盖,证监会没有统一的认识。其二,董事监督是义务抑或权力,亦存不同认识。在多数行政处罚案件中使用义务表述,但在少数行政处罚案件中使用了权力一词。如在乐视案中③参见中国证监会上海监管局(2021)26号《行政处罚决定书》。,证监会认为独立董事履职实质是“监督权”,并且具有过程性、独立性等特点,应当合理审慎履职尽责,综合判定其是否履行监督权。总之,证监会对董事监督义务内涵的认识波动性与分散性均较大,欠缺相对统一的标尺。

2. 董事监督义务归责依据不清

无论从《公司法》的规定还是上市公司相关规范来看,我国董事疏职损害公司利益的归责依据均不同程度地欠缺系统性。

首先,在民事判决归责场景,法院多引用《公司法》第147 条、第149 条或《公司法司法解释三》第13 条第4 款对董事违反监督义务进行判定。然而,细究却存在一些问题,《公司法司法解释三》第13条第4 款主要适用于公司在增资/设立时董事对股东履行出资的监督义务,其适用情形单一。而《公司法》第149 条规制董事积极作为的不当行为,如侵占与挪用财产、谋求商业机会以及自我交易等使公司利益受损的行为;然而董事监督义务中的疏职行为,因存在因果关系的间接性与疏职不作为等特点,无法采用本条规制。④参见林少伟、李雪萍:《论我国董事监督义务之规范困境与具体构建》,《师大法学》2021年第1辑。《公司法》第147 条规定的是董事忠实与勤勉义务,从前述民事判决统计可知,适用该条文的案例较少,说明法院适用法条时比较谨慎,一般不会作扩大解释,仅少数法院遇到监督义务纠纷时,才将其纳入勤勉义务中,从而形成前述独特的“勤勉”与“监督”共舞现象。由此可见,这几个条文中的归责依据均难以普遍适用。

其次,行政判决归责场景中法院常适用《证券法》第82 条第3 款⑤《中华人民共和国证券法》第82条第3款规定:“发行人的董事、监事和高级管理人员应当保证发行人及时、公平地披露信息,所披露的信息真实、准确、完整。”、第85 条⑥《中华人民共和国证券法》第85条规定了信息披露义务人的责任。尽管该条确立了信息披露义务人的过错推定责任原则,但其仅仅是董事监督义务的一部分,除此之外监督义务还涉及合规遵循、内部控制、风险管理甚至社会利益等事项。与《上市公司信息披露管理办法》第35 条⑦参见《上市公司信息披露管理办法》(2021修订)第35条,证监会在执法实践中依此条而创设监督义务。来判决,某些纠纷也结合《公司法》第147 条适用⑧由于本文列举的行政诉讼案件全部为董事对证监会行政处罚不服而提起的诉讼,这些依据在行政处罚中也存在,本文就不重点研究行政判决中的依据适用情形。,展现出董事对财务信息、经营信息或重大事项应实施必要的、有效的监督。但是,各个案件具体适用条款不一且适用条款内涵不同而导致适用依据不清。如杨某案⑨参见杨雄胜与中国证券监督管理委员会金融行政复议纠纷案,最高人民法院(2019)最高法行申12736 号《行政判决书》。,法院认为董事应当对信息披露的真实准确完整负保证监督义务;而在胡某案中⑩参见胡凤滨诉中国证券监督管理委员会证券监管行政处罚及行政复议纠纷案,北京市高级人民法院(2018)京行终6567号《行政判决书》。,法院认为董事应持续关注了解公司财务、业务、重大事件并且积极主动调查有关资料,并且不能以第三方机构未发现违规情事免责。

最后,证监会行政处罚中除了时常引用上述行政判决中提到的条款外,还结合适用《上市公司章程指引》第98 条①参见《上市公司章程指引》第98条有关勤勉义务的六项规定。、《上市公司治理准则》第39 条②参见《上市公司治理准则》第39条关于董事会下设审计委员会的职责规定。等规范。然而,证监会在执法实践中透过《上市公司信息披露管理办法》第35 条创设的监督义务,与《公司法》第147 条怎么衔接以及其含义能否被第147条囊括;如果能被其囊括,又该如何适用监督义务,这些问题皆不清楚。有学者认为勤勉义务与监督义务的上位概念是信义义务,但我国《公司法》并没有对其作明确规定。③参见邢会强:《证券市场虚假陈述中的勤勉尽责标准与抗辩》,《清华法学》2021年第5期。而通常认为第147 条为信义义务的概括条款,那么监督义务与忠实/勤勉义务之间是并列还是包含关系也不得而知,反而需要考量的是证劵监管执法创设的监督义务本身合法与否!另外,倘若将监督义务置于第147 条勤勉义务之下,证监会在鸿基地产案④参见中国证监会(2012)53号《行政处罚决定书》。中所解释的监督义务样态,现有法律规范又无法对之涵盖。⑤参见吕成龙:《上市公司董事监督义务的制度构建》,《环球法律评论》2021年第2期。如《上市公司章程指引》第98 条第三、四项规定了监督义务,但从很多行政处罚理由上看,证监会对监督义务外延的界定不止这两项,而实践中当事人往往会提出证监会对监督义务作任意扩大解释的抗辩。⑥参见中国证监会(2019)41号《行政处罚决定书》。《上市公司治理准则》第39 条将监督义务内涵阐释为监督内部审计与内部控制,与《上市公司章程指引》第98 条规定的监督义务也不尽相同。

3. 董事监督义务的构成要件不明确

目前,无论是民事或行政判决还是行政处罚基本上都是采取侵权路径来裁量,且不区分董事类型而适用统一的标准,但又未明确阐释侵权的构成要件,对此,笔者从如下几方面来检视:

其一,从主观方面和归责原则来看,分析统计案例发现民事判决主要采过错责任原则而行政处罚主要采过错推定责任原则,这就使董事监督义务归责的主观要件不统一。如民事判决的泰琪案⑦参见上海泰琪房地产有限公司与迈克·默里·皮尔斯等损害公司利益责任纠纷二审案,上海市第二中级人民法院(2019)沪02民终11661号《民事判决书》。要求当事人先证明行为人存在侵害公司利益的主观过错,再审查行为是否违反公司法律。而行政处罚的航天通信案⑧参见中国证监会(2023)9号《行政处罚决定书》。要求母公司董事应对子公司的整个体系(如业绩造假行为)负管理、监督责任,因母公司对子公司缺乏有效管控,内部控制缺陷明显,应承担责任;此案也一改行政处罚适用过错推定责任原则的惯例,而采过错责任原则。那么,究竟何为原则,何为例外,适用场景又是什么,均欠缺相对统一的裁量尺度。

其二,从客观行为看,归责场景多样化反映出客观行为离散化。民事判决主要有四种归责场景,行政判决主要有六种归责场景,行政处罚主要有五种归责场景,这十五种归责场景实质是要求董事对公司内部控制、合规管理、信息披露承担监督义务。正是因为我国公司法没有具体的条文将董事监督义务法定化和类型化,从而出现实践中董事未履行监督义务所导致的归责场景离散化现象,并以各种类型的纠纷呈现在司法与行政监管案件中。

其三,从损害程度和赔偿范围来看,我国《公司法》尚未作统一规定。如《公司法》第149 条规定董监高执行职务时违反法律或者公司章程给公司造成损失的,就应当承担赔偿责任。而《公司法》第112 条采严重损失标准,显然该标准与149 条规定的损失标准有区别,那么董事违反监督义务造成什么程度的损失才需要承担赔偿责任,则存疑问。在民事案件中,有些案件以公司遭受某些监管机构的罚款以及无法追讨货款、营私舞弊导致损失、支付双倍工资差额、股东不履行出资义务造成的不利后果等作为损失,但不同案件金额不一样,也没有一个统一标准,似乎可以采一般损失标准即只要有损失都算法定损害结果,但这与《公司法》第112条规定的严重损失标准又相矛盾。

其四,从因果关系方面看,司法判决与行政处罚都缺乏对董事行为与损害结果间的因果关系作周密论证。如上海竞道案⑨参见上海竞道广告有限公司与上海枫彬股权投资有限公司等股东出资纠纷一审案,上海市普陀区人民法院(2021)沪0107民初30040号《民事判决书》。,法院指出董事应当熟悉公司资产与运营,以便于监督股东履行出资义务,而董事消极不作为与股东欠缴出资行为共同造成公司利益损失,二者存有因果关系。但没有论证二者中,造成公司利益损失到底是谁的作用更大。又如康美药业案中,证监会推定公司财务造假行为独董应当知道,其存在过错,同样也是推定独董未能监督财务造假的行为与投资者利益损失存在因果关系。这种以“推定”代替具体论证的证明方式,明显不合理。

4. 董事监督义务的免责事由不统一

虽然免责案件很少,且免责事由分散在民事判决与行政处罚中,其却呈现多样化的特点。如民事判决的济南赛信案①参见济南赛信机械有限公司与江建华等损害公司利益责任纠纷二审案,山东省济南市中级人民法院(2019)鲁01 民终11483号《民事判决书》。,法院运用商业判断规则认为董事支付工程款的行为系结合项目进度及合同约定等因素综合考量而作出的判断,系正常的商业判断决策行为,尽到了监督注意义务。又如三五九期货案②参见中国证监会(2011)6号《行政处罚决定书》。中,董事给出的证据能够证明其积极出席董事会,独立发言,确保年报真实披露,督促公司整改,在规范公司治理等方面已履行董事应尽的职责,证监会不予处罚。

一方面,尽管最高人民法院《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(以下简称《虚假陈述若干规定》)明确了独立董事五项免责事由③参见最高人民法院《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》第16条关于独董免责情形的规定。,其对独董的免责抗辩事由进行了一定程度的细化,有一定指引作用,但仍欠缺具体操作步骤。又如《虚假陈述若干规定》第16 条第1 款第2 项规定,独董发现虚假信息披露后应及时监督整改或报告④关于独董免责存在的问题,详细内容还可参见吴越、寇晓:《中美独立董事归责原则与裁判标准研究》,《经贸法律评论》2022年第6期。,但现实情况是独立董事往往也很难及时发现信息披露中的造假行为。

另一方面,行政处罚中董事提出的免责抗辩事由通常包括“不知晓”“不是主观故意”“不具备会计专业知识”“未领薪酬”“不参与经营管理”等,但这些抗辩事由在过去的行政处罚实践中往往不被证监会采纳,直到最近证监会颁布的《上市公司独立董事办法》第46条明确了独董免于行政处罚的五项事由。虽然其大部分内容是对最高人民法院上述司法解释所规定的情形的翻版,但值得关注的是该办法第三项⑤《上市公司独立董事管理办法》第46条第(三)项规定:上市公司或者相关方有意隐瞒,且没有迹象表明独立董事知悉或者能够发现违法违规线索的。为新增的内容,其肯定了在有关方面隐瞒且没有任何迹象表明董事知悉,此时董事不知悉即可构成免责事由,这无疑是一大进步,但是在董事知情的情况下,能否一律担责或者一律不担责呢?同样缺乏细分标准。总体而言,董事监督义务免责事由仍然缺乏系统性规定。另外,商业判断规则能否构成董事免责的事由,在理论与实践中仍然存在争议。

三、董事监督义务在美国司法实践中的适用

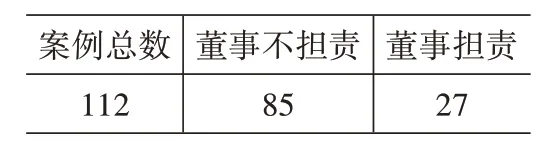

依据美国的实际情况,本文选取了从1996 年至今的112 个案例⑥鉴于检索美国证监会官网,董事/独立董事因公司虚假信息披露受到证监会处罚的纠纷很少,又依《萨班斯法案》第302条规定,不是所有董事均需对信息披露报告的真实性担责,而只需首席执行官、首席财务官向证监会保证信息披露报告真实性,因此,笔者主要通过Westlaw 数据库与heinonline 数据库以“duty of oversight”“duty of care”“duty to monitor”为关键词进行美国判例检索。参见吴越、寇晓:《中美独立董事归责原则与裁判标准研究》。作为分析对象(见表7),并研究其裁判思路。

表7 美国董事监督义务民事责任的案例统计

(一)建立内部信息和预警机制与董事善意(过错)的判断标准

董事会为履行其监督职责,首先应建立公司内部信息报告系统并维持其有效运行。自Caremark 案⑦See In re Caremark Intern.Inc.Derivative Litigation, 698 A.2d 959,971(Del.Ch.1996).起,法院就认定董事必须建立一个监控合规问题并反馈报告的内部信息报告系统。⑧See Roy Shapira,“The Challenge of Holding Big Business Accountable, ”Cardozo Law Review, vol. 44, no. 1, October 2022,pp.203-270.董事要对日常事务有效监督,前提是对其有足够充分的认知,在此基础上才可能作出对违规违法行为做到事前预防并实施有效的监督。Stone 案①See Stone ex rel. AmSouth Bancorporation v. Ritter,911 A.2d 362,372(Del.2006).中AmSouth 公司存在系列的内部控制系统,如董事会建立了可疑活动监督委员会与BAS/AML 合规部,雇佣员工以实现联邦银行秘密法案(BAS)和反洗钱监管规则(AML)的合规监督并及时向董事反馈违法违规信息。BAS 办公室每年向董事陈述并对董事进行合规与安全业务培训,董事会制定政策和程序以确保符合BAS 和AML 的监管要求,且指引着公司所有人员对可疑交易或违法违规活动及时吹哨。在Goldman 案②See In re Goldman Sachs Group,Inc. Shareholder Litigation.,No.5215-VCG,2011 WL 4826104,at *2-5(Del.Ch.2011).中高盛建立了高管委员会以审查潜在新产品与交易并警惕交易带来的风险,审计委员会协助董事会对市场、信贷及其他经营风险活动实施监督,足以证明建立了风险控制系统,且在预测市场行情时两会采取做空交易以降低公司商业风险,这表明该系统运转有效。

其次,建立公司预警机制并及时采取适当措施。在大量判例中原告通过警示信号(yellow and red flags)证明董事知悉公司内部信息报告系统存在重大缺陷但未采取措施。透过对比研究判例发现,红黄旗警示信号是否存在,可用事实密集型测试③See Anne Tucker Nees,“Who’s the Boss-Unmasking Oversight Liability within the Corporate Power Puzzle,”Delaware Journal of Corporate Law,vol.35,no.1,2010,pp.199-258.来判定,即五要素过程测试(a five-pronge,process-oriented test):一是公司是否存在潜在的危害是依据公司评估损害风险(伤害大小和概率)是否巨大来判定。如贝尔斯登(Bear Steams)案④See In re Bear Steams Co.S’holder Deriv. Litig.,No.07-CV-10453(S.D.N.Y.filed Nov.19,2007).则是考虑董事们是否收到了关于贝尔斯登亏损100亿美元或季度亏损4.5亿美元的警示信号。二是董事面对“公司紧急状况”采取措施的反应时间来评估董事会如何履行职责,而不是最终所作出的实质性决定。三是警示信号的特定来源,一般以整体情况来评估来源,包括但不限于内部或外部、直接或间接、可核实意见、初步评估或结论。Maxwell 案⑤See In re Maxwell Techs.,Inc.Derivative Litig.,No.13-CV-966-BEN RBB,2014 WL 2212155,at *10(S.D.Cal.2014).中董事在多份不同报告上签字,则说明董事必定知道财务报表中的虚假数据,此时内部信息权重更大。而立法、监管政策或其他潜在的业务关键因素对于公司而言是外部的,此时外部报告应得到更大重视。四是警示信号的频率。警示信息是否随时提供给董事会有助于判定董事不作为是否有意识的无视(conscious disregard)。五是形成警示信号的信息可用性,需要考虑警示信息是否随时持续提供给董事会;此外,任何监督义务分析不仅是询问董事主观上知悉什么,而是合理评估所在职位上的董事应知悉什么。

最后,董事善意(good faith)与否的判断标准。其一,日常事务纠纷中的善意。在Caremark 案中董事知悉或应知悉违法事实已发生且没有善意努力地阻却其发生或采取补救措施,则是不善意。Stone案中董事未建立任何内部信息报告系统则是不善意或建立了内部信息报告系统但未监督其有效运行也是不善意。其二,信息披露纠纷中的善意。董事知悉或者应知悉披露的信息违法违规,却未采取阻却措施,则为不善意;或者董事实际参与了财报违法违规工作,也为不善意。Wood 案⑥See Wood v. Baum,953 A.2d 136,143(Del.2008).中,法院认为董事签署一笔交易而无其他行为,甚至该交易事后被证明是不当行为,这也不能推定董事具有故意或者恶意。法院要求董事明确知悉或者应知悉,即使董事在财务报表上签字盖章也不能推定董事知悉或者应知悉财报是否合法合规,只有证明了董事明知财报相关的警示信号而不采取措施才能认定其为不善意。其三,风险管理纠纷中的善意。在ABC 公司案中⑦See Amanda Marie Payne,“What the Hack:Reexamining the Duty of Oversight in an Age of Data Breaches,”Georgia Law Review,vol.53,no.1, Winter 2019,pp.727-770.,公司内部已经建立内部信息报告系统,董事们知道其已履行监督责任,但当其他公司被网络攻击时,ABC 公司与被网络攻击的公司用的是一样的系统,董事会应该知悉该系统过时且无法防范最新的一些黑客技术,被攻击的可能性很大,然而董事会并没有采取任何措施则为不善意。

总而言之,就董事监督义务是否履行,美国司法实践形成了以内部信息系统与预警机制的建立并维持其有效运行和董事善意与否的判断标准:善意则表明董事已经尽职尽责,不善意则表明其没有尽职尽责,换言之“过错责任”是美国司法实践中董事是否履行监督义务的主要归责原则。

(二)美国公众公司董事监督义务的重点领域

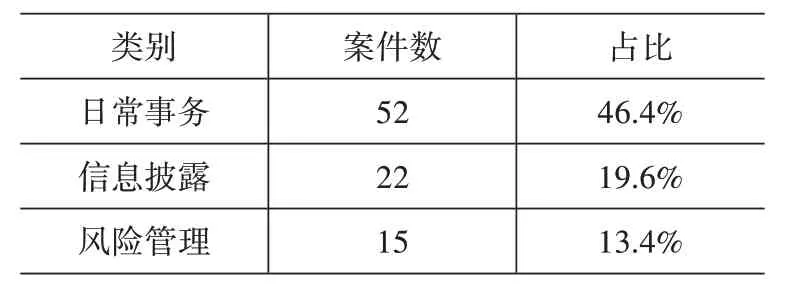

笔者基于2019 年Marchand 案判决之前的89 份判例归纳出美国法院关注的公众公司董事履行监督义务的三大重点领域,即日常事务(routine business)监督,信息披露(information disclosure)监督和风险管理(risk management)监督三大类,如表8所示。

表8 董事监督义务重点领域裁判统计

公司日常事务监督需要董事对公司主要事务的运营情况保持充分了解与动态监控,特别是对日常合规的控制。如McCall 案①See McCall v. Scott,239 F.3d 808(6th Cir.2001).原告指控董事未能对高管设计的不当增加收入与利润计划以及激励员工绩效制度尽到合理监督。又如Polycom案②See In re Polycom,Inc., 78 F.Supp.3d 1006(N.D.Cal.2015).原告起诉董事未能监督原经理报销个人费用的不当行为。再如Parkinson 案③See Westmoreland Cty.Employee Ret.Sys. v. Parkinson,727 F.3d 719(7th Cir.2013).原告指出董事未能监管公司的合规性问题,导致其违反食品药品监督管理局(FDA)有关健康安全法规。概言之,董事监督义务日常事务类纠纷在美国公众公司中大量存在。

公司信息披露监督要求董事对财务报告的披露及其他重要事项的披露充分知情且能够发现问题(如虚假记载、信息遗漏)并及时纠正。如Fuqi 案④See Rich ex rel.Fuqi Int’l,Inc. v. Yu Kwai Chong,66 A.3d 963(Del.Ch.2013).中原告指控被告董事未能对公司会计系统有效监督,最终导致披露有重大瑕疵的财务信息。Yahoo 案⑤In re Yahoo!Inc.S’holder Derivative Litig.,153 F.Supp.3d 1107.原告指控被告董事传播虚假与误导性信息,未能对投资风险予以披露从而未能维持内部控制,有意识地无视其监督和保护公司资产的责任。质言之,鉴于资本市场是信息市场,让投资者获取有效信息才能赢得信任,也才有利于公司永续发展。

公司风险管理监督是源于《公司董事指南》(Corporation Director’s Guidebook)⑥See American Bar Association Corporate Laws Committee,“Corporation Director’s Guidebook-Seventh Edition,”Business Lawyer,vol.75,no.4,Fall 2020.,其要求董事会了解公司风险情况并监督和控制公司风险。对商业风险是否纳入董事监督职责范围,美国法院目前也模糊不清。如在Citigroup 案⑦In re Citigroup Inc.S’holder Derivative Litig.,964 A.2d 106(2009).中,原告声称董事未能妥善监控和管理公司因次贷市场问题所面临的风险,以及未能正确披露企业对次级资产的风险敞口。又如Goldman 案⑧In re Goldman Sachs Group, Inc.S’holder Litig.,2011 Del.Ch.LEXIS 151.,原告起诉董事让高盛整体处于过度负债状态,并加入商业高风险活动,未能适当监督高负债所产生的现金备用不足的问题。申言之,法官对董事监督风险管理的立场较模糊,为董事监督义务范围变化埋下伏笔。

综观美国董事监督义务的发展变化,从基础的日常事务到与外界互动的信息披露再到预防未来的风险管理,俨然朝着公司风险治理能力的方向发展,最新的后续进展也恰恰是公司沿着“长期主义,永续治理”方向迈进的真实写照。

(三)最新进展:公众公司董事监督义务的“关键任务”与“社会利益”领域

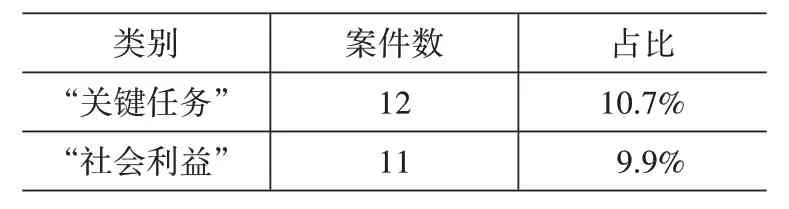

笔者基于2019 年Marchand 案之后的23 份判例引入的新因素概括出美国法院涉“关键任务(critical mission)”与“社会利益(societal interests)”纠纷的裁量思路,见表9。

表9 董事监督义务“关键任务”与“社会利益”裁判统计

首先,2019 年导入的“关键任务”因素是指:一是该公司是否属于单一业务(monoline)模式;二是该领域是否有一个严格监管的机构,以此确定是否应在某业务或某行业建立董事会层级的信息监督系统。如Marchand 案⑨See Katherine M.King,“Marchand v. Barnhill’s Impact on the Duty of Oversight:New Factors to Assess Directors’ Liability for Bareaching the Duty of Oversight,”Boston College Law ,vol.62,no.1,May 2021,p.1925.中,要求建立董事会层级的负责监督食品安全的委员会,用以通报食品监管机构的操作程序并在董事会会议纪要中持续讨论食品安全问题。Boeing 案①See In re the Boeing Co.Derivative Litig.,C.A.No.2019-0907,2021 WL 392851,at*1(Del.Ch.filed Feb.1,2021).中,要求公司建立董事会层级的监督飞行安全的信息报告系统,用以通报联邦航空监管局的规定并在公司中施行与记录使其有效运行。2021 年注入“社会利益”因素,如Marriott 案②See Fairfax’s Ret. Sys. of St. Louis v. Sorenson(Marriott),No. 2019-0965-LWW,2021 WL 4593777,at*1,*5-6(Del. Ch.Oct.5,2021).,法院认为应该建立跨部门的董事会层级的“数据安全”信息报告系统,以便于落实数据安全监管机构的要求并进行会议记录;McDonald 案③See In re McDonald’s Corp. S’holder Derivative Litig.,2023 Del.Ch.LEXIS 24.中,法院认为应建立董事会层级的“伦理文化”信息报告系统,以落实“Me too”运动关于妇女权益的规定并定期进行会议讨论与检视。总而言之,ESG 浪潮下公司应更加重视永葆公司可持续发展的前沿领域。

其次,“关键任务”与“社会利益”纠纷的预警机制比一般行业的公司要求更高,需要更精准识别警示信号。如医药领域的Clovis 案④参见吕成龙:《上市公司董事监督义务的制度构建》。,需要对医药机构的监管函与调查中的警示信号精确识别并采取必要措施,董事会应该有更高的精准预警机制。又如数据领域的Marriott 案⑤See Fairfax’s Ret. Sys. of St. Louis v. Sorenson(Marriott),No. 2019-0965-LWW,2021 WL 4593777,at*1,*5-6(Del. Ch.Oct.5,2021).因业务性质攸关大量客户信息,应当具备更高的识别警示信号的机制。

最后,“关键任务”与“社会利益”领域应该有更高的善意要求。“关键任务”纠纷的Huges 案⑥See Huges v. Xiaoming Hu,C.A.No.2019-0112-JTL,2020 WL 1987029,at*16(Del.Ch.Apr.27,2020).,法院认为,董事会下的审计委员会会议频率低、会议期间时间紧且常常忽视重要问题,在公司存在财务与内控缺失的情形下——这一警示信号明显,其仍未尽审计检查与监督责任,形成慢性缺陷(Chronic Deficiencies),则董事未维持董事会层级的财务报告监督系统的正常运行,为不善意。“社会利益”纠纷的McDonald 案⑦See In re McDonald’s Corp.S’holder Derivative Litig., 2023 Del.Ch.LEXIS 24.因董事会未能善意地建立适当的员工性骚扰风险预警系统与应对机制,董事面临违反监督义务的诉讼风险。世界ESG 议题掀起的公司环境社会利益浪潮逐步扩展至性骚扰、霸凌、性别多样性等文化伦理领域,无疑对善意要求得更高。

(四)美国董事监督义务裁判标准的演变

纵观美国董事监督义务的裁判史,同时也是不同时期注入新元素的变化史,其前后历经两个三十年,司法裁判经历了以下标志性判例(见表10)。通过这些标志性案件将该裁判史划分为四个阶段:第一阶段(1963 年到1996 年),监督义务被归于注意义务的一环,这期间董事不承担监督责任。1996 年Caremark 案为转折点,董事无论是否知悉公司不当行为,都应该善意地确保公司的信息系统存在,否则违反注意义务的基本要求;董事缺乏持续系统监督乃担责的根本。第二阶段(2006 年到2019 年),监督义务之本质转化为忠实义务的一环,在2006 年的Stone 案⑧参见郭大维:《企业法令遵循与董事监督义务》,《月旦法学教室》2017年第179期。中,法院指出“董事是否尽监督义务的标准:一是董事完全没有建立任何信息报告系统;二是已建立却有意识地怠于监督或控制其运作,使其无法注意到相关违法违规风险。”法院进一步认为怠于行使监督行为系善意欠缺。2009 年的Citigroup 案⑨参见吕成龙:《上市公司董事监督义务的制度构建》。重新审视了董事监督义务范围是否涵括商业风险,但至今争论不止。第三阶段(2019 年至2021 年),在2019年,Marchand、Clovis⑩See In re Clovis Oncology,Inc.Derivative Litig.,C.A.No.2017-0222,2019 WL 4850188,at*1(Del.Ch.Oct.1,2019).与Boeing⑪See In re Boeing Company Deri v. Litig.,2021 WL 4059934,*8(Del.Ch.Sept.7,2021).等案中注入了“关键任务”因素,法院重点关注公司的业务和行业性质,公司必须根据其业务性质调整监督机制,以解决“关键任务”风险。第四阶段(2021 年至今),2021 年的Marriott 案⑫See Fairfax’s Ret. Sys. of St. Louis v. Sorenson(Marriott),No. 2019-0965-LWW,2021 WL 4593777,at*1,*5-6(Del. Ch.Oct.5,2021).与McDonald 案⑬See In re McDonald’s Corp.S’holder Derivative Litig.,2023 Del.Ch.LEXIS 24.是在ESG 背景下,法院要求董事承担数据安全、性骚扰等关乎“社会利益”的监督义务,其成为董事会风险治理的新动向。一言以蔽之,随着ESG 的全球化趋势,为永葆公司持续发展,董事会的角色须从消极被动监督转变为积极主动参与公司持续治理。

表10 美国董事监督义务标志性判例裁判要点

四、中美董事监督义务裁量标准之比较

(一)董事监督义务裁量依据之比较

如上所述,美国判例法对董事监督义务的裁量依据、内涵与范围经历了较大的转变。自1963 年以来美国董事的监督义务也经历了从注意义务到忠实义务的变化,共同的上位概念是信义义务。一段时期以来域外法学界对信义义务究竟采三分法还是二分法颇有争议,但无论怎样分类美国法院都将监督义务作为独立概念表述于判决中,有判例表示善意是忠实的要素,未尽善意则是未尽监督义务也即违反董事忠实义务。在《特拉华州一般公司法》①See Del.Code tit.8§141(a)(2010).《模范商事公司法》②See Model Bus.Corp.Act§8.01(b)(2016).以及《公司董事指南》③See American Bar Association Corporate Laws Committee,“Corporation Director’s Guidebook-Seventh Edition,”Business Lawyer,vol.75,no.4,Fall 2020,pp.2741-2838.都规定了董事监督义务的内涵。中美案例均表明,董事监督义务在公司治理中占据举足轻重的地位。无论将其归于忠实义务或注意义务,抑或独立义务,均需完善监督义务的基础规范与配套制度。

反观我国,正是由于《公司法》未明确规定董事监督义务,才导致在行政处罚和司法裁判中,监管部门和法院在认定董事监督责任时,有时依据勤勉义务,有时又依据注意义务,或者同时依据勤勉义务和注意义务进行说理。我国董事监督义务民事判决主要依据《公司法》第147 条和第149 条规定的“勤勉义务”以及《公司法司法解释三》第13 条第4 款来裁量;行政处罚案件主要依据《证券法》第82 条与《公司法》第147 条来处罚。简言之,我国司法实践和行政处罚多以未尽勤勉义务、监督义务与未尽必要有效监督来阐释董事违反监督职责。

在衡量董事监督义务实际履行情况时,同样由于我国《公司法》并未明确董事的监督义务,导致法院在审理案件时,有时会考察公司章程如何设定董事的职务和职责范围,以及董事行为是否违法违规。如中冶矿源案④参见杨保疆与南宁中冶矿源综合利用有限责任公司损害公司利益责任纠纷上诉案,广西壮族自治区南宁市中级人民法院(2013)南市民二终字第467号《民事判决书》。杨某作为董事根据法律规定与章程约定应当行使公司事务的监督权,但其未依职权监督代办机构办理变更手续,因提交虚假材料而被处罚,因此认为董事未尽监督职责。此案法院依循是否属于董事职责范围进行裁判,若是则担责,若不是则不担责。笔者认为,董事监督义务应当属于法定义务范畴,公司章程属于公司自治范畴,尽管公司章程可以细化董事监督义务的范围,但是如果不在《公司法》层面正式确立董事监督义务,那么就必然导致同案不同判和同案不同罚的问题。

(二)董事对公司违法行为和商业风险是否尽到监督义务的判断标准之比较

如上所述,美国法院从Graham 案中确立的“只要董事对公司违法行为不知情就不担个人责任”的判断标准发展到Caremark 案确立的“董事对应当知悉的公司违法行为应采取纠正措施”。Stone 案中法院又表述为“信息报告系统设置与否、若已经建立是否有效地监督其运行与实施”。Disney 案中法院认为董事知道某些信息而有意识地无视它们,则未善意履行而违反忠实义务;未善意履行是指董事故意不以促进公司最佳利益目标行事,或故意违反制定法,或受信人有意识不去履行一项明知的义务。①参见邹学庚:《论董事对股东出资的监督义务——兼评“斯曼特”损害公司利益责任纠纷案》,《甘肃政法大学学报》2022年第2期。Citigroup 案确立了“董事通常无须为未能监控公司的商业风险而承担个人责任”的规则。但Goldman 案②See In re Goldman Sachs Group,Inc. Shareholder Litigation.,No.5215-VCG,2011 WL 4826104,at *2-5(Del.Ch.2011).则表明董事并不是全然不对商业风险进行监控,而是区别对待:比如是否建立风险信息采集与报告系统,若已建立则受商业判断规则保护,若未建立自然应当承担监督责任;董事是否对“警示信号”有区别地采取措施,没有采取措施则应担责。概言之,在美国,认定董事违反监督义务而承担责任的难度很大,法院一般采“过错责任”归责原则,并将过错区分为恶意与重大过失。

反观我国,尽管民事案件中法官对董事监督义务主要采用“过错责任”归责原则,但是在行政判决和行政处罚案中,则主要采用“过错推定”归责原则。如证监会(2010)14 号《行政处罚决定书》认为“董事应当持续关注公司财务与经营状态、重大情事可能出现,并积极调查与收集情报,否则推定董事存在过错。”董事在行政处罚中几乎都要承担监督责任,不承担责任的情形很少。在对上市公司独立董事的行政处罚和民事案件中,证监会或法院就上市公司的财务造假等重大信息披露中的造假行为,对于独立董事是否知情,通常采用“不可能不知道”的表述,即采用了“过错推定”归责原则。其优点是易于证监会或法院快速作出裁决,其缺点是可能忽略个案的细节差异和每一位董事履行监督义务的不同。不过,需要指出的是,在涉及食药、环保、网络等安全领域的公众公司当中,对董事监督义务进行过错推定,仍然有一定的正当性。

(三)董事监督义务举证责任分配之比较

在美国,原告承担较重的举证责任,自然败诉率高,常见驳回理由是“原告必须指出特定事实以证明被告对财务报告违规性的明知与应知”③See Wood v. Baum,953 A.2d 136,139(Del.2008).,“未能举出任何特定具体事实来解释董事知道什么、什么时候知道虚假陈述”④See In re Polycom,Inc.,78 F.Supp.3d 1006,1011(N.D.Cal.2015).,“未能证明董事违反监督义务且无因果关系”。⑤See Brautigam v. Blankfein,8F.Supp.3d 395,398(2014).可见美国裁判董事承担监督责任,须提供具体的事实来证明董事确实违反监督义务,即内外部信息系统建立与有效运行与否以及涉关键任务与社会利益案的每一环均需原告举出具体的证据,如原告常以董事决议不明智致公司损害,就公司收益下降而指控但没有拿出具体证据,基本上都会被驳回起诉。⑥参见吴越、寇晓:《中美独立董事归责原则与裁判标准研究》。

而在我国,对董事承担监督责任主要采过错推定,董事承担举证责任,其在行政处罚中常以“未参与”“不知情”“不分管”“不具专业背景”“违法隐蔽、职权所限、力不能及”等理由抗辩,但几乎不能免除责任。民事案件中通常原告举证证明董事未尽监督职责,董事以“未实际参与经营决策”等理由抗辩,法院一般不采纳;但某些案件法院认为公司行为不能直接等同或归因于董事行为,原告和公司仅举证证明损害事实,但未能证明被告实施了侵权行为、主观过错与损害之间存在因果关系,导致原告的起诉得不到法院支持。《公司法司法解释三》则规定董事监督出资人履行出资的义务,董事应该证明其尽到职责。综上所述,在行政处罚中须董事自证其尽到职责,然而民事诉讼中存在某些案件须原告举证证明董事未尽责,某些案件须董事自证其尽职,到底谁举证,个案存在差异。

五、我国董事监督义务立法与裁量标准的完善

(一)我国公司立法的完善

全国人民代表大会常务委员会新近公布的《公司法修订草案》第180 条对董事勤勉义务作了进一步修订,董事对公司负有勤勉义务,执行职务应当为公司的最大利益尽到管理者通常应有的合理注意义务。此条款虽对董事履行勤勉义务有进步意义,但是透过我国的行政监管和司法实践,可以发现此条规范仍显笼统,公司立法已经落后于实践。为此,笔者建议将现有的董事勤勉义务、注意义务与监督义务区分开来,在我国《公司法》中单独增加董事监督义务条款,并结合司法实践形成的监督义务的范围及责任承担的标准,与《证券法》在实践中的董事监督义务衔接,同时为诉讼案件和行政处罚案件的处理提供系统的制度依据,减少“同案不同判”和“同案不同罚”。

笔者认为,与《证券法》有所不同的是,在公司立法中,违反董事监督义务的归责原则原则上应采用过错责任原则,仅在例外情况采用过错推定原则,合理分配举证责任。同时,应通过行政和司法实践适度拓宽董事监督义务的适用范围,依据我国实际情况,从既有的董事对信息披露、股东出资、内部控制等事项的监督,扩展到对合规遵循、关键领域和社会利益的监督,并将上述监督义务纳入董事会职责范围。

(二)行政与司法认定标准的完善

通过中美的制度比较分析,并结合现有司法裁判与行政处罚的实践可以发现:公司董事会若要履行其监督义务,就必然要建立内部信息交换系统与风险预警机制,尤其在金融、财务、食品、药品、数据、性骚扰等关键任务与社会利益的相关领域。要畅通信息报告直达董事会层级的信息交换系统且确保其有效性,同时董事会在收到警示信号后应当及时采取措施,监督公司管理层进行纠错整改。具体而言,在处理董事监督责任纠纷时,行政机关和司法机关可以采用下列“动静结合”的方法进行系统化判定。

1. 静态判定:信息交换系统与风险预警机制的建立

静态判定,即考察公司董事会是否建立了内部信息交换系统与风险预警机制。首先,无信息则无监督。信息是董事会中枢有效运转的基础,也是董事履行监督义务的前提。董事会收到信息后应综合评估所有风险信息并作出反应。①See Faith Stevelman and Sarah C. Haan,“Board Governance for the Twenty-First Century,”Business Lawyer,vol. 74,no. 2,Spring 2019,pp.329-350.其次,公司内部的信息传导结构既是自上而下的,同时也是自下而上的,即“股东↹董事会↹经理层↹执行层↹员工”,反之亦然。由此可见,确保公司内部建立信息交换系统是董事会最基础的义务,也是董事履行监督义务的前提。换言之,建立公司内控与合规机制是董事会的应有责任。董事会有义务监督并测试内部信息交换系统是否有效运转,以便董事持续履行监督义务。在公司治理中,最大的问题是信息不对称,董事会往往无法获得真实有效的信息。为此,董事会应当在公司内部建立吹哨人(whistle blowing)制度,设置吹哨人安全保护规则。②See Roy Shapira,“The Challenge of Holding Big Business Accountable,”Cardozo Law Review,vol. 44,no. 1,October 2022,pp.203-270.

2. 动态判定:信息获取与监督义务的实际履行

动态判定是指在认定董事监督责任时,考察董事是否实际利用了公司内部的信息交换机制并根据预警信息实际履行了监督义务。为此,董事在履职过程中,应当通过公司内部的信息交换系统随时掌握公司的动态信息,尤其是风险预警信息。董事为履行监督义务,还应当时刻关注与公司有关的新闻、传闻和报道,与公司内部的监督部门和外部监督机构保持沟通,在必要时进行实地调研和调查。所谓“尽职免责”,也只有在董事有所作为的前提下,才能主张免责。为此,在行政认定和司法实践中,宜进一步将免责事由类型化,并强化因果关系证明。对上市公司董事会而言,由于上市公司利益相关方众多,且与中小公司相比更容易涉及国家安全和公共利益,因此尤其有必要通过指导案例和司法解释,使涉及国家安全和公共利益的上市公司董事会承担更大的监督责任。

总之,人民法院和证监会在对董事监督义务进行个案认定时,宜采用上述“动静结合”的综合判定法进行裁量,“静”即是考察公司内部是否形成有效的信息传递机制,“动”即是考察董事是否实际利用了公司内部的信息传递机制并实际履行了监督义务以及履职的效果,以促使董事会在我国公司中,尤其是在资本市场中发挥更大的作用。