开展研究型内部审计的实践案例

2023-12-08 21:11:27党江艳段雯瑾王昆田杰

现代审计与经济 2023年6期

党江艳 段雯瑾 王昆 田杰

开展研究型内部审计既可以形成高质量的内部审计报告等实践成果,又可以形成相关的理论研究成果,实现内部审计实践工作与理论研究的良性循环和相互促进,切实做到“研以致用”,促进内部审计工作的高质量发展。2022年,西安工业大学审计处转变审计思维和审计模式,以学校水电气等能源支出为例开展研究型审计,总结了“4个四”的研究型审计模式,取得了显著的审计业绩,以高质量审计成果为学校治理发挥内部审计的增值作用。

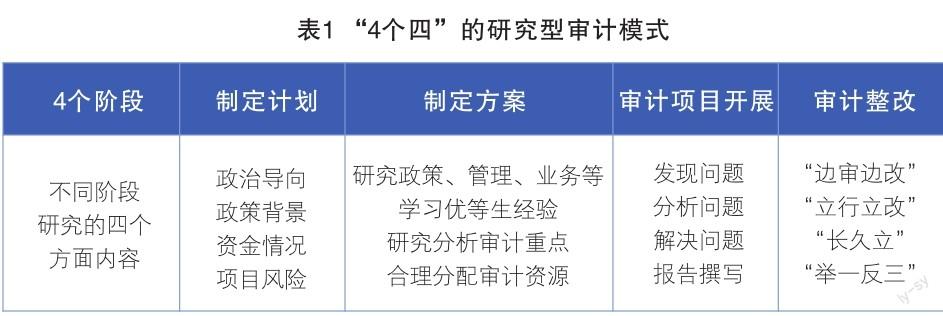

总体情况

2022年,西安工业大学审计处成立审计组,经过充分调研和分析,运用研究的思维和方式开展学校水电气等能源支出专项审计工作,审计组始终沿着“政治、政策、资金、项目”主线,双向开展研究,坚持将研究理念贯穿于审计工作全流程。项目组遵循“边研究、边实践、边总结、边提升”的理念,形成了“4个四”的研究型审计模式,具体内容是:聚焦四个点,制定审计计划;研究四个方面,制定审计方案;关注四个阶段,开展全流程审计;采用四种手段,保障审计成果运用(“4个四”研究型审计模式见表1)。

案例分析

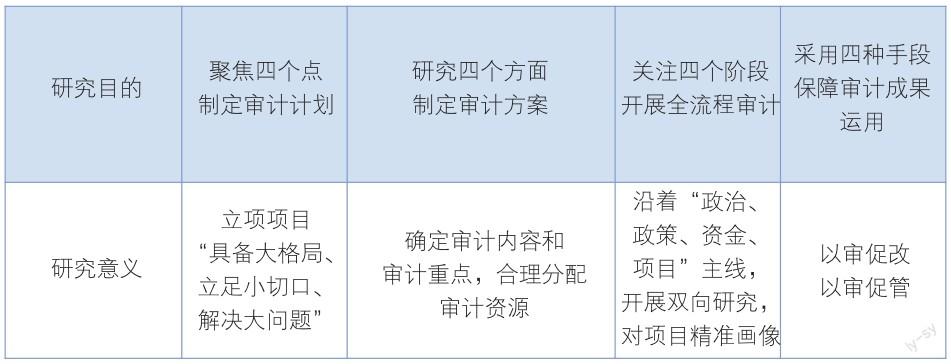

(一)研究宏微观环境,聚焦四个点,制定审计计划。在制定审计计划阶段,审计组聚焦政治导向、政策背景、资金情况和项目风险四个点制定审计计划,经过充分调研和论证,将开展水电气等能源支出专项审计项目列入年度审计工作计划,保证立项做到“具备大格局,立足小切口,解决大问题”的思路。该项审计计划的实施,是基于以下四个方面研究:一是在积极响应国家“能耗双控”政策环境下,深入贯彻落实学校“过紧日子”总要求;二是在推进行政事业单位开展成本核算的大背景下,通过审计可以前瞻性做好基础数据核查;三是学校水电气等能源支出在学校总支出中占比较大,约占全年支出的4%-5%,为经济监督的重点内容;四是全面关注学校能源管理现状及运行风险,杜绝水电气等能源可能存在的“跑冒滴漏”的现象。

(二)立足业审融合,研究四个方面,制定审计方案。在制定审计方案时,立足业审融合理念,从了解学校水电气业务政策、管理等流程、学习优等生经验、研究分析审计重点、合理分配审计资源四个方面制定审计方案。查阅相关资料掌握能源管理专题研究重点,调研了解学校能源管理基本流程,并借鉴其他高校水电气能源管理经验,综合多方面研究讨论制定审计方案,确定审计内容和审计重点,合理分配审计资源,提高审计效率。

审计方案是运用研究型审计思维、模式和方法,重点关注以下四个方面:一是关注学校水电气等能源管理落实国家政策的情况、内部控制制度建设及执行情况;二是关注学校水电气的日常管理及财务管理情况;三是重点关注水电气收费标准及回收情况;四是关注学校能源管理效率,是否做到节能、增效。目标是通过政策、财务、业务和管理的“四结合”审计,及时了解学校用能收支现状与能源管理情况,对能源消耗状况进行监督评价的同时,发现能源管理漏洞和薄弱环节,挖掘节能潜力,提高能源使用效益,促进能源审计“节能、降耗、增效”目标。

(三)贯穿式研究,关注四个阶段,开展全流程审计。在审计工作开展过程中,按照“发现问题-分析问题-解决问题-报告撰写”的全流程审计项目实施过程,沿着“政治、政策、资金、项目”双向开展研究。通过政策分析、资料翻阅、凭证查询、横纵向数据比较研究等方式精准实施审计,发现存在的问题;针对发现的重大问题,就问题线索的切入角度、法律法规的适用性、证据链条的完整性等方面进行问题分析;本着“在监督中服务,在服务中监督”的原则,提出有价值兼具实用性的对策和建议;审计报告撰写阶段,充分听取被审计单位的意见,对审计项目进行精准画像。

一是发现问题阶段。根据审计实施方案,针对审计内容,采用抽查法、实地查看、访谈等多种审计方法,审查被审计单位水电气管理模式、内部控制、能源使用、能源费用收支、能源指标管理和节能等方面的情况,同时运用数据统计法、比较法、相关科室函询和实地查验等技术方法,进行分析性复核。

二是分析问题阶段。在审计过程中,根据发现的问题罗列审计疑点,经过审计组汇总统计,将各项疑点问题进行分类讨论,从内部控制、流程管理、资金管理和项目管理方面进行定性分析,并就审计过程中发现的疑点难点问题进行集体研讨和分析。

三是提出审计意见和建议。研究型审计在分析问题和研究问题的基础上,须深挖问题背后的原因,目标是推动源头治理。报告提出审计问题包括落实国家政策方面、内部控制方面、风险管理方面、内部管理方面等。如:全员能源节约意识不够、节能平台作用发挥不够;校内各类能源未实现统筹管理、学校层面能源管理办法有缺失;能源收费管理流程缺失、能源收费标准不统一、能源收费标准决策程序不健全;水电费消耗总量总务与财务数据不一致;电费、暖气费未按期收回;合同制定及执行不严格;现金管理不规范;收费关键岗位未分离等问题。审计组经过分析研究,提出具有可操作性的审计建议。

四是总结报告阶段。审计组对审查分析阶段形成的审计工作底稿进行分析、总结;在内部召开业务研讨会,就关键问题的定性进行讨论,形成审计报告初稿;在与被审计单位充分交换意见基础上,形成审计结论,完成审计报告。报告总结了被审计单位作为主管学校水电气等能源使用与管理的部门,有力保障了学校各项工作的顺利开展。但审计中发现,包括被审计单位在内的相关部门在能源节约宣传力度、能源管理的内控制度建设及执行、能源收费定价标准、能源收费回收管理、合同制定及执行、专项经费使用管理、节能平台建设等方面还存在问题,需要纠正和改进。

(四)多措并举,采用四种模式,保证审计成果运用。审计组在审计期间采用“边审边改”模式,在整改阶段采取“立行立改”“长久立”“举一反三”模式。项目在开展和报告过程中,实施“边审计边整改”模式,及时与相关被审计单位沟通,真正实现审计结果的及时运用,审计组审计报告征求意见结束时,被审计单位就已经完成了整改报告。审计组根据审计报告下发审计意见书,并建议被审计单位做到“立行立改”、着眼健全“长久立”机制,通过自排查的“举一反三”方式,切实落实以审促改,以审促管。

一是“边审边改”模式,在审计过程中高效沟通、及时整改。在审计过程中,部分问题经过沟通,做到了立刻整改。被审计单位对每份取证单均安排专人负责,查找相关数据和资料,确保提供真实、完整的资料。同时针对各不相符原因,及时完善数据统计工作,真实反应我校能源负担成本。

二是“立行立改”與“长久立”模式并举,压实整改责任。针对各项问题,被审计单位明确动力科负责统筹归口管理全校能源收费工作,压实整改责任。在收到审计报告征求意见稿时,就边回复报告意见边制定整改方案,实现“立行立改”与“长久立”并举,需要持续整改的问题明确整改阶段,落实各阶段整改目标,压实整改责任。

三是自排查实施“举一反三”模式,从严治理工作作风。学校被审计单位以此次专项审计为契机,先后召开多次专题会议,把审计整改作为推动工作从严管理、高效开展的“助推器”;建立整改台账,对标对表,高标准压实整改责任;坚持问题导向,注重举一反三,开展排查工作,对审计发现问题,健全长效机制并严格执行,努力从源头上堵塞漏洞。

四是审计结果多种模式的运用,凸显审计价值。学校高度重视审计整改,多次召开整改专项会议,被审计单位充分运用审计成果,凸显内部审计价值和增值作用。在落实国家政策方面,学校加大节能宣传,推进绿色校园建设;制定提高能效方案并落实;完善节能平台建设等。在加强内部控制方面,制定能源管理办法、管理细则等多项制度,并健全能源收费标准决策程序等。在堵塞风险漏洞方面:杜绝现金缴费,从现金缴费改为APP缴费;统一商业用能收费标准;摸清学校能源消耗底数;收回长期拖欠款等。完善内部管理方面,进一步规范和厘清部门和科室职责边界;规范和重塑管理流程;实现收费标准化管理等。

(作者单位:西安工业大学 )

猜你喜欢

科学与财富(2021年35期)2021-05-10 10:54:30

活力(2019年22期)2019-03-16 12:47:24

能源(2017年7期)2018-01-19 05:05:02

能源(2018年7期)2018-01-15 22:51:08

中国卫生(2016年6期)2016-11-23 01:09:10

中国卫生(2016年3期)2016-11-12 13:23:30

中国工程咨询(2016年2期)2016-02-14 07:25:50

江西通信科技(2015年2期)2015-12-17 06:30:33

机电信息(2014年27期)2014-02-27 15:54:09

河南科技(2014年14期)2014-02-27 14:12:22