从违规风险角度浅谈固定资产投资类PPP项目的审计对策

2023-12-08 21:11:27李鑫

现代审计与经济 2023年6期

李鑫

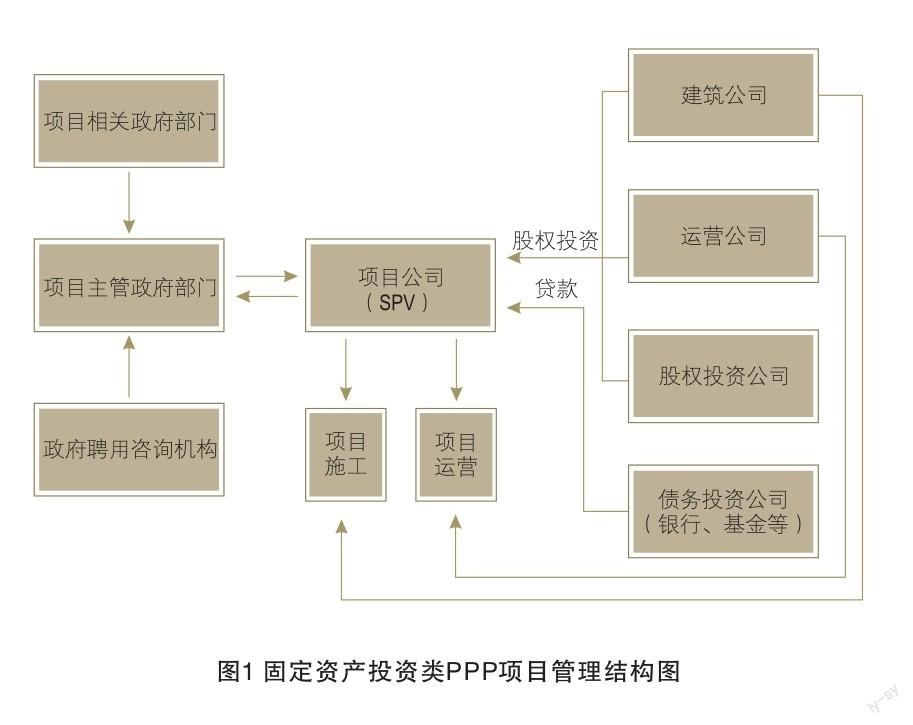

固定资产投资类PPP项目的结构及流程

(一)固定资产投资类PPP项目的管理结构。PPP项目典型结构为政府委托某部门进行项目论证和实施,以公开招标的方式确定合作的社会资本机构,政府与社会机构以股份制形式成立项目公司并向社会进行融资,项目建设完成后项目公司负责进行运营和维护。

(二)固定资产投资类PPP项目的实施流程。PPP项目的实施流程主要分为识别、准备、采购、执行和移交五个阶段。

1.项目识别阶段。主要为政府部门发起,在符合本行政区域发展规划的前提下,会同发改、财政等主要部门成立领导小组决定具体项目清单,以此开展“物有所值”评价和政府财政承受能力论证。

2. 项目准备阶段。由执行部门编制合作协议等准备文件,充分征求各部门及专家的意见制定完备的项目实施方案,将方案交由本级政府审核批准并向省级主管部门备案。

3. 项目采购阶段。编制系列采购文件,通过政府采购的竞争性程序,通常以招标投标的方式,公平公正公开地确定开展合作的社会资本机构,经过双方谈判签署项目合作合同。

4. 项目执行阶段。由政府委托的执行单位与社会资本方按照股权模式成立项目公司进行社会融资,推进项目的建设、运营以及维护。运营过程中进行项目评估、绩效检测和支付。

5. 项目移交阶段。根据合同约定完成项目资产评估和性能测试,签订项目移交协议,完成资产的交割。项目结束后進行项目绩效的评价。项目公司相关业务终止,按照合同要求办理清算、注销等手续。

固定资产投资类PPP项目各阶段常见风险和审计对策

在PPP模式项目的具体运作当中,针对各实施阶段,均存在着不同的风险,在具体的审计过程中需要我们采取相应的对策。

(一)识别阶段风险及审计对策

1.虚假PPP项目风险。审计时应关注项目是否确实为政府与社会资本股权合作及融资,而不是传统的全部由政府财政负担的项目(如BT模式),否则便难以达到PPP项目减轻地方政府债务负担的初衷。

2. 两论证信息不准确的风险。审计时应重点关注“物有所值”论证和财政承受能力论证是否真实有效,是否严格遵守各项评分指标及细则,有无相关机构审批。其中,PPP项目预算应纳入地方财政支出总预算并经当地人大批准,是否存在违规的财政兜底条款。

要特别注意当地所有PPP项目的总支出有无突破本级年度财政预算10%的红线,审计时要明确当地“10%红线”确定的科学性。实践中,地方政府一般会选取五年财政收支数据平均值进行测算,应关注当地政府有无刻意选取数据较好年份甚至选用单独某年特殊值从而拉高“10%红线”的标准,达到强行通过项目论证的目的,从而增加政府隐性债务风险。

(二)准备阶段风险及审计对策

准备阶段最主要的风险体现在实施方案编制的不规范及贯彻不到位。审计过程中应该严格实施方案是否经过专业机构的编制,最终方案是否经过本级政府审批,并向省级财政机构进行审批报备,重点关注其中的核心实质条款和重点控制性内容在后期的贯彻和执行。

(三)采购阶段风险及审计对策

1. 违反基本建设程序的风险。在审计过程中应关注各类审批程序的时间节点,结合自然资源保护、文物勘探手续、征地拆迁及用地审批、失地农民社保等重点事项,关注有无“未批先招”“未批先建”等情况出现。

2. 围标串标的风险。项目准备阶段常见有地方政府与社会机构签订所谓“框架协议”,后期再经过招标将此机构确立为项目合作方,严格来讲这种运作方式是违规的。根据法律,招标人不可与潜在投标人在开标前进行相关事项的潜在接触与商议。如果后续招标确定了此机构为中标人,则涉嫌串标;如果后续此机构未能中标,他们则可能会以该“框架协议”起诉当地政府,造成不良影响。

3. 应公开招标而未招标的风险。根据招投标法的规定,需要采用不可替代的专利或技术以及涉及国家安全、国家秘密的项目可以不进行公开招标。审计中对于前者,不仅要关注其是否存在专利和技术,更应审查该专利是否具有不可替代性;对于后者,是否涉密应有保密部门认定文件。此外,PPP项目“第三方付费”的支付模式实质为让渡特许经营权(如高速公路项目让渡车辆通行费收取权利),本质上也是财政资金变相支出,个别地方政府不应以“未进行财政支付”为由取消公开招标环节。

4.合同签订的风险。PPP项目合同应严格与项目实施方案、项目招标文件的实质性条款一致。在审计中,我们应重点关注两种违规行为,一种是“招而不签”,招标人和合同签订人不一致;一种是“阴阳合同”的现象,个别政府利用强势地位要求签署“补充协议”,强行改变项目结算金额或压缩施工工期等重要条款,此“补充协议”无法备案,在后续可能产生严重法律纠纷风险。

(四)执行阶段风险及审计对策

1.融资风险。常规PPP项目的初始资本金一般为20%左右,剩余80%由项目公司依托项目向社会进行融资解决。其中一项重要融资手段为向投资机构质押“特许经营权”,审计过程中应关注此质押是否经过当地政府上会同意,同时如高速公路的收费权一般最长不超过25年,而PPP项目合作期可长达30年,应关注是否存在质押期长于项目合作期。还应关注是否存在个别地方政府违规向社会机构出具担保函以方便其进行融资的违法行为。

2.“两招并一招”的实施风险。根据《招标投标法实施条例》的规定,已通过招标方式选定的经营项目投资人能够自行建设生产的或提供相关产品及服务的,可以不再进行工程建设的招标,在固定资产投资类项目中称为“两招并一招”。在实际审计中,我们一方面应关注中标社会机构是否具备相关项目的建设资质,另一方面应关注中标人是否自行指定了其他单位进行代建,存在应招未招的嫌疑。

3.非法转包和违法分包的风险。固定资产投资类PPP项目中,建设环节尤为重要,审计中应重点关注有无非法转包和将主体性、关键性工程违法分包给其他机构进行代建的行为,如高速公路项目中将完整标段切分出部分路段出包给其他单位。

4.项目公司特许经营的风险。PPP模式成立的项目公司称为SPV(Special Purpose Vehicle),即依托于特许经营权的“特殊目的经营公司”,这就要求此项目公司不可经营合同约定以外的其他业务,在审计中应关注社会资本是否利用PPP项目融资资金开展其他业务,造成项目的潜在经营风险。

(五)移交阶段风险及审计对策

虽然前期合同中约定了移交的方式和步骤,但由于PPP项目本身具有超常的时间跨度,在项目结束时应当根据实际情况另行订立移交协议,明确衔接工作。在此阶段审计人员应审查甚至参与移交工作小组的各项工作,核对会计报表的真实完整性,明确整个资产评估过程是否公平公正,重点关注是否由地方政府利用财政资金直接支付各项债务,以名为PPP实为BT的模式违规增加了隐性债务负担。

固定资产投资类PPP项目的实施建议

(一)完善相关立法和规章制度。目前PPP模式尚处在发展期,还未形成全国统一的法律文件。在实际的PPP项目运作当中,各级政府普遍以财政部关于政府和社会资本合作模式的各项文件作为指导性法规,国家应尽快出台具有全国统一指导性的法律规章,在后续工作中审计人员也能更好地依法依规开展审计。

(二)政府总协调,避免多头管理。PPP项目在实施过程中一般由单一部门进行牵头并作出相关合作承诺,但在实际推进中通常还会涉及其他部门管理权限的协调,造成项目进度缓慢。如果能由政府总牵头,或许可以有效地改善这一困境。

(三)项目合同应明确约定民事和行政责任及各自解决办法。PPP项目兼具民事经济行为和行政行为的特点,政府机构难以向民间资本追索经济损失,所以应当将项目合同中的民事法律责任与行政法律责任细化并分别约定相应的解决方式。

(作者单位:陕西省审计厅)

猜你喜欢

科学与社会(2022年1期)2022-04-19 11:38:42

莫愁(2019年36期)2019-11-13 20:26:16

支部建设(2019年36期)2019-02-20 13:21:22

股市动态分析(2016年23期)2016-12-27 19:00:03

股市动态分析(2016年7期)2016-09-29 11:17:42

股市动态分析(2016年4期)2016-09-29 08:37:34

股市动态分析(2016年29期)2016-08-04 21:18:52

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

营销界(2015年22期)2015-02-28 22:05:18