人工智能对微观企业的就业影响:总量、来源与异质性研究

2023-12-06 02:02:24叶祥松黎美玲潘丽群

贵州财经大学学报 2023年6期

关键词:机器人

叶祥松 黎美玲 潘丽群

摘要:现有关于人工智能对我国微观企业就业影响的研究主要采用行业数据,侧重分析人工智能对行业层面就业总量的影响,忽视了微观企业使用机器人将会产生显著的行业影响,没有深入分析机器人使用对行业内部不同企业的影响,更没有进一步直接对微观企业的就业变动、就业创造和就业消失进行全面和深入的分析。通过将国际机器人联合会提供的工业机器人数据和中国工业企业数据进行匹配,可实证分析机器人对中国微观企业在总量上、异質性上以及增量上的就业效应。研究发现:总量上,机器人显著降低了企业雇佣劳动力的数量,机器人投入每增加1%,企业的劳动力需求会下降1.41%。异质性上,机器人对非国有企业的冲击效应更大;对资本密集型、技术密集型和劳动密集型的影响逐渐减弱。增量上,机器人既能够创造就业也能够消灭就业,但显著表现为就业消失效应,并且这种就业消失效应主要出现在退出企业而非存续企业。此结论对于我国技术进步方向和方式、经济增长驱动力量以及就业保障实施等方面有着重要的理论价值和实践指导意义。

关键词:机器人;就业变动;就业创造;就业消失

文章编号:2095-5960(2023)06-0070-10;中图分类号:F241.4;F270-05;文献标识码:A

一、引言

人工智能作为新时代的一种技术革命,由于其技术进步具有显著的偏向性特征,导致这种技术在推广使用过程中,必然会替代部分劳动岗位和就业数量,并将最终影响到就业结构和企业的雇佣。根据麦肯锡报告《就业的失去与获得:自动化时代的劳动力转换》[1],预计2030年全球60%的职业中至少三分之一组成的活动被自动化代替。中国作为全球第一大工业机器人应用市场[2],同时又是全球最大的劳动力市场,在当前工业机器人在各行各业被广泛使用的背景下,这种新型的技术进步对现有企业的雇佣行为究竟会造成何种程度和何种形式的冲击?不同企业之间又存在何种差异?在2022年“稳增长和保就业”的政策目标下,机器人究竟在创造就业机会还是毁灭就业机会?在已经和即将在各行各业大规模采用的情况下,机器人是否属于一种就业友好型的技术进步?科学回答和评估这个命题,对于我国技术进步方向和方式、经济增长驱动力量以及就业保障实施等方面有着重要的理论价值和实践指导意义。

目前国外学者主要侧重理论分析人工智能对就业、工资以及生产率的影响。例如Acemoglu & Restrepo在传统的生产框架下引入机器人作为生产要素[3],Acemoglu & Restrepo构建了生产任务模型[4],用生产任务模型刻画了自动化的应用为代表,以及基于生产任务模型,对于不同技能类型的劳动力,人工智能的应用将产生极化和不平等效应[5]、恢复效应[6]等。同时还有其他视角的探索,譬如基于产品需求视角,通过构造一般均衡模型来阐述产品需求提升对就业的正向促进效应和就业替代效应[7];基于公共政策视角,探讨机器人应用下的政府收入再分配政策和居民福利。[8]针对人工智能对劳动力市场影响的实证文献大致可以分为积极和消极两大类。[9-11]

国内学者起初侧重概述性分析、数据统计分析[12]和少量理论分析[13],均是从概述性层面和理论层面分析人工智能的采用可能造成的各种经济影响。后来越来越多的学者开始尝试实证检验人工智能的经济效应,但是人工智能对就业的影响仍然存在争议。[14-16]然而上述实证分析主要是采用行业数据,侧重分析人工智能对行业层面就业总量的影响,忽视了微观企业使用机器人将会产生显著的行业影响,因此没有深入分析机器人使用对行业内部不同企业(进入企业、在位企业和退出企业)的影响,更没有进一步直接对微观企业的就业变动、就业创造和就业消失进行全面和深入的分析。

为此,本文将分析和揭示机器人的使用对微观企业的就业总量、就业变动、就业创造以及就业消失的系统影响。首先,就国际机器人联合会(International Federation of Robotics,IFR)提供的机器人数据和中国工业企业数据进行匹配,建立实证模型检验机器人对就业总量的冲击效应,并且实证分析这种冲击效应在存续企业和非存续企业间的差异。其次,从所有制类型、要素密集度分类、企业规模以及企业是否出口等方面,异质性分析了机器人对不同类型企业就业总量的影响。最后,借助中国工业企业数据库的微观特征,构造就业变动率、就业创造率和就业消失率等相对指标,从增量层面进一步分析机器人的就业影响。

本文的边际贡献体现在:(1)侧重分析行业机器人对行业内微观企业就业总量和就业变动的影响。具体使用2005~2013年工业企业数据,构造就业创造、就业消失的就业变动指标,从而实现对就业变动进行深层次的分析,而不仅仅停留在劳动力雇佣数量的单一维度。(2)通过机器人对存续企业和非存续企业的作用,探讨由外生技术引致的劳动力变动与规模以上企业的进入和退出的相互关系,以及这种外生技术冲击效应主要是发生在哪种类型企业中。(3)基于微观企业层面数据,从所有制、要素类型、竞争力等角度探讨工业机器人对不同属性企业就业冲击的异质性。论文对异质性企业的深入探讨对平衡劳动力市场的个体劳动力供给与企业对劳动力的需求具有一定的指导意义。

二、模型、数据和变量

(一)模型设定

(二)数据说明

机器人使用数据来自国际机器人联合会(IFR)数据,IFR提供了从1993 年至今全球近100 个国家和地区19 个行业机器人使用情况的数据。我国的机器人从2006 年开始才有确切的数据记录,基于此,使用2006年以后数据,同时为了与中国工业企业数据匹配,工业机器人使用数据段最终确定为2006~2013年。这里需要特别指出的是,由于IFR数据中提供的行业数据与我国国民经济行业分类标准并非一一对应,因此将工业企业数据中的GB/T4754-2002标准与IFR数据进行匹配,得到13个制造业行业的相关数据进行实证研究。①①闫雪凌等(2020),吕越等(2020)匹配皆为14个制造业行业,是因为他们采用GB/T4754-2011标准。使用工业企业数据库(2005-2013),行业分类只有2013年是采用GB/T4754-2011标准,其余年份都是GB/T4754-2002标准,所以基于GB/T4754-2002标准的30个行业与IFR数据匹配为13个行业。两者的差别在于橡胶与塑料制品业合并与否。工业企业行业分类与IFR行业匹配对照表囿于篇幅,未在正文呈现,如有读者需要请向作者索取。

中国工业数据库始自2008年,有一些指标缺失。缺失的2008~2013 年的工业中间投入和工业增加值,本文采用“工业中间投入=产出值×销售成本/销售收入-工资支付-本年折旧”和“工业增加值=工业总产值+增值税-工业中间投入”先后得出。参照已有文献的处理方式[17],将异常值删除的标准设定如下:①删除关键指标如工业总产值、从业人员年平均人数、固定资产合计缺失或者小于等于0的观测值。②对于明显不符合会计原则的观测值作删除处理,如“资产总计<固定资产合计”“工业增加值>工业总产值”“工业中间投入>工业总产值”等。③剔除职工人数小于30、企业存活年限为零、负数和大于273的企业。④最后还对数据样本进行了上下1%的缩尾处理。

(三)变量定义

1.因变量:企业劳动力雇佣数量jobest,是考察工业机器人的使用对劳动力市场冲击的影响表征,通过企业t时期的雇佣数量来体现。为了进一步探讨企业雇佣数量的变化,进一步构造了就业变动率、就业创造率和就业消失率作为被解释变量。关于就业变动率、就业创造率和就业消失率的计算方法具体见下文。

2.核心解释变量:机器人安装量robotst是核心解释变量,数据来源于IFR。

3.控制变量:参考Acemoglu & Restrepo[9],Koch等[11]的做法,在检验工业机器人对企业就业岗位雇佣的影响时,控制企业以下几个基本特征:工资水平、生产率、行业规模、盈利能力、资本深化度。具体而言,工资水平是指人均工資水平;企业生产率是企业总产值/雇佣人数;行业规模指工业总产值;盈利能力指的是企业的利润总额;资本深化度指的是企业固定资产投入。表1汇总了变量定义。

三、实证结果分析

(一)就业总量影响分析

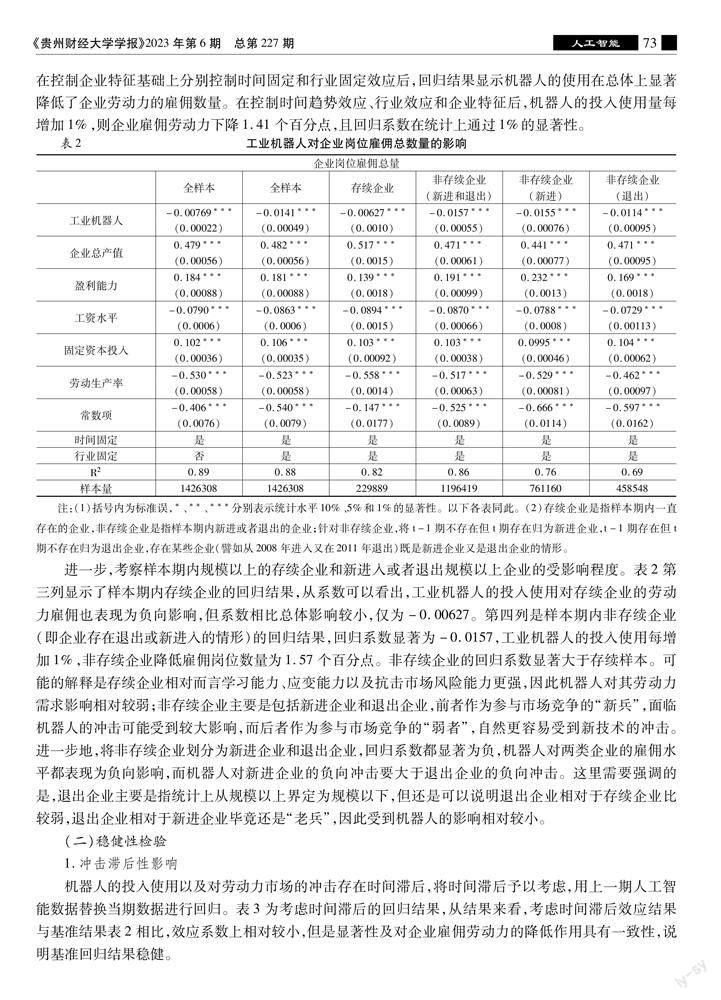

按照方程(1),表2报告了机器人对企业层面就业岗位雇佣影响的回归结果。表2第一列和第二列在控制企业特征基础上分别控制时间固定和行业固定效应后,回归结果显示机器人的使用在总体上显著降低了企业劳动力的雇佣数量。在控制时间趋势效应、行业效应和企业特征后,机器人的投入使用量每增加1%,则企业雇佣劳动力下降1.41个百分点,且回归系数在统计上通过1%的显著性。

进一步,考察样本期内规模以上的存续企业和新进入或者退出规模以上企业的受影响程度。表2第三列显示了样本期内存续企业的回归结果,从系数可以看出,工业机器人的投入使用对存续企业的劳动力雇佣也表现为负向影响,但系数相比总体影响较小,仅为-0.00627。第四列是样本期内非存续企业(即企业存在退出或新进入的情形)的回归结果,回归系数显著为-0.0157,工业机器人的投入使用每增加1%,非存续企业降低雇佣岗位数量为1.57个百分点。非存续企业的回归系数显著大于存续样本。可能的解释是存续企业相对而言学习能力、应变能力以及抗击市场风险能力更强,因此机器人对其劳动力需求影响相对较弱;非存续企业主要是包括新进企业和退出企业,前者作为参与市场竞争的“新兵”,面临机器人的冲击可能受到较大影响,而后者作为参与市场竞争的“弱者”,自然更容易受到新技术的冲击。进一步地,将非存续企业划分为新进企业和退出企业,回归系数都显著为负,机器人对两类企业的雇佣水平都表现为负向影响,而机器人对新进企业的负向冲击要大于退出企业的负向冲击。这里需要强调的是,退出企业主要是指统计上从规模以上界定为规模以下,但还是可以说明退出企业相对于存续企业比较弱,退出企业相对于新进企业毕竟还是“老兵”,因此受到机器人的影响相对较小。

(二)稳健性检验

1.冲击滞后性影响

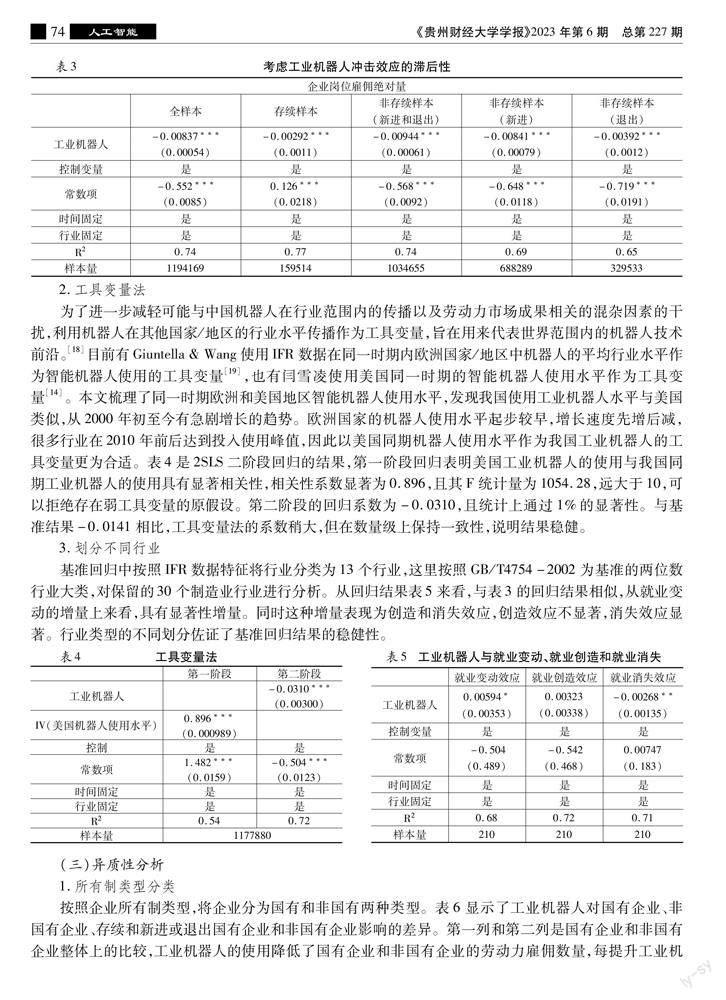

机器人的投入使用以及对劳动力市场的冲击存在时间滞后,将时间滞后予以考虑,用上一期人工智能数据替换当期数据进行回归。表3为考虑时间滞后的回归结果,从结果来看,考虑时间滞后效应结果与基准结果表2相比,效应系数上相对较小,但是显著性及对企业雇佣劳动力的降低作用具有一致性,说明基准回归结果稳健。

2.工具变量法

为了进一步减轻可能与中国机器人在行业范围内的传播以及劳动力市场成果相关的混杂因素的干扰,利用机器人在其他国家/地区的行业水平传播作为工具变量,旨在用来代表世界范围内的机器人技术前沿。[18]目前有Giuntella & Wang使用IFR数据在同一时期内欧洲国家/地区中机器人的平均行业水平作为智能机器人使用的工具变量[19],也有闫雪凌使用美国同一时期的智能机器人使用水平作为工具变量[14]。本文梳理了同一时期欧洲和美国地区智能机器人使用水平,发现我国使用工业机器人水平与美国类似,从2000年初至今有急剧增长的趋势。欧洲国家的机器人使用水平起步较早,增长速度先增后减,很多行业在2010年前后达到投入使用峰值,因此以美国同期机器人使用水平作为我国工业机器人的工具变量更为合适。表4是2SLS二阶段回归的结果,第一阶段回归表明美国工业机器人的使用与我国同期工业机器人的使用具有显著相关性,相关性系数显著为0.896,且其F统计量为1054.28,远大于10,可以拒绝存在弱工具变量的原假设。第二阶段的回归系数为-0.0310,且统计上通过1%的显著性。与基准结果-0.0141相比,工具变量法的系数稍大,但在数量级上保持一致性,说明结果稳健。

3.划分不同行业

基准回归中按照IFR数据特征将行业分类为13个行业,这里按照GB/T4754-2002为基准的两位数行业大类,对保留的30个制造业行业进行分析。从回归结果表5来看,与表3的回归结果相似,从就业变动的增量上来看,具有显著性增量。同时这种增量表现为创造和消失效应,创造效应不显著,消失效应显著。行业类型的不同划分佐证了基准回归结果的稳健性。

(三)异质性分析

1.所有制类型分类

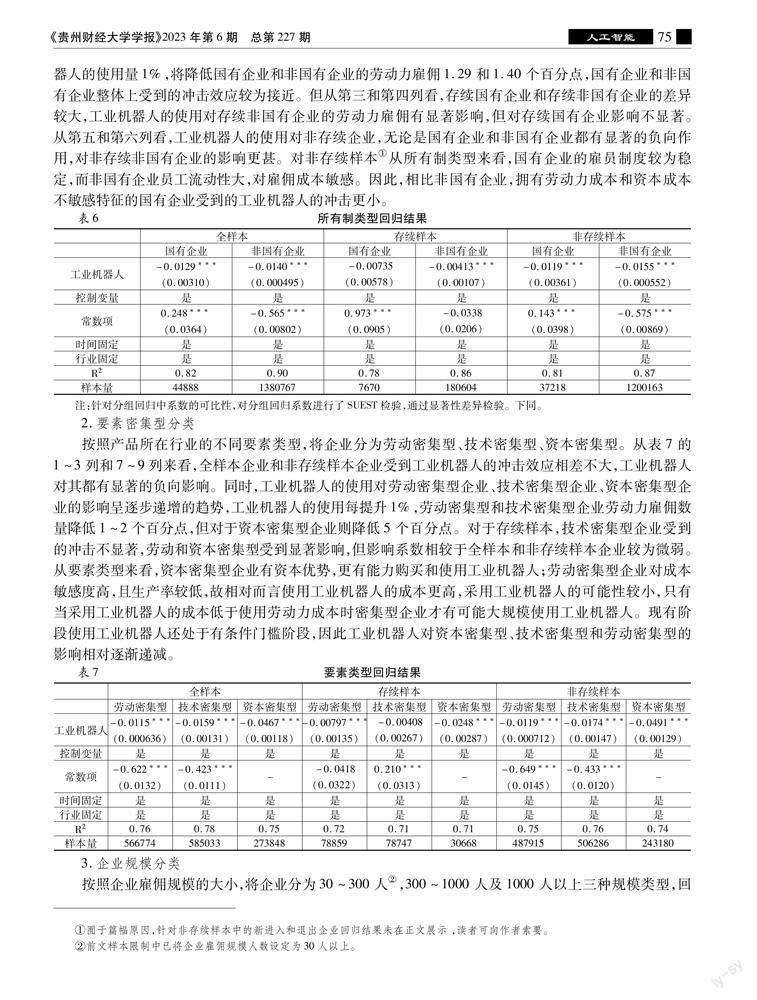

按照企业所有制类型,将企业分为国有和非国有两种类型。表6显示了工业机器人对国有企业、非国有企业、存续和新进或退出国有企业和非国有企业影响的差异。第一列和第二列是国有企业和非国有企业整体上的比较,工业机器人的使用降低了国有企业和非国有企业的劳动力雇佣数量,每提升工业机器人的使用量1%,将降低国有企业和非国有企业的劳动力雇佣1.29和1.40个百分点,国有企业和非国有企业整体上受到的冲击效应较为接近。但从第三和第四列看,存续国有企业和存续非国有企业的差异较大,工业机器人的使用对存续非国有企业的劳动力雇佣有显著影响,但对存续国有企业影响不显著。从第五和第六列看,工业机器人的使用对非存续企业,无论是国有企业和非国有企业都有显著的负向作用,对非存续非国有企业的影响更甚。对非存续样本①①囿于篇幅原因,针对非存续样本中的新进入和退出企业回归结果未在正文展示 ,读者可向作者索要。从所有制类型来看,国有企业的雇员制度较为稳定,而非国有企业员工流动性大,对雇佣成本敏感。因此,相比非国有企业,拥有劳动力成本和资本成本不敏感特征的国有企业受到的工业机器人的冲击更小。

2.要素密集型分类

按照产品所在行业的不同要素类型,将企业分为劳动密集型、技术密集型、资本密集型。从表7的1~3列和7~9列来看,全样本企业和非存续样本企业受到工业机器人的冲击效应相差不大,工业机器人对其都有显著的负向影响。同时,工业机器人的使用对劳动密集型企业、技术密集型企业、资本密集型企业的影响呈逐步递增的趋势,工业机器人的使用每提升1%,劳动密集型和技术密集型企业劳动力雇佣数量降低1~2个百分点,但对于资本密集型企业则降低5个百分点。对于存续样本,技术密集型企业受到的冲击不显著,劳动和资本密集型受到显著影响,但影响系数相较于全样本和非存续样本企业较为微弱。从要素类型来看,资本密集型企业有资本优势,更有能力购买和使用工业机器人;劳动密集型企业对成本敏感度高,且生产率较低,故相对而言使用工业机器人的成本更高,采用工业机器人的可能性较小,只有当采用工业机器人的成本低于使用劳动力成本时密集型企业才有可能大规模使用工业机器人。现有阶段使用工业机器人还处于有条件门槛阶段,因此工业机器人对资本密集型、技术密集型和劳动密集型的影响相对逐渐递减。

3.企业规模分类

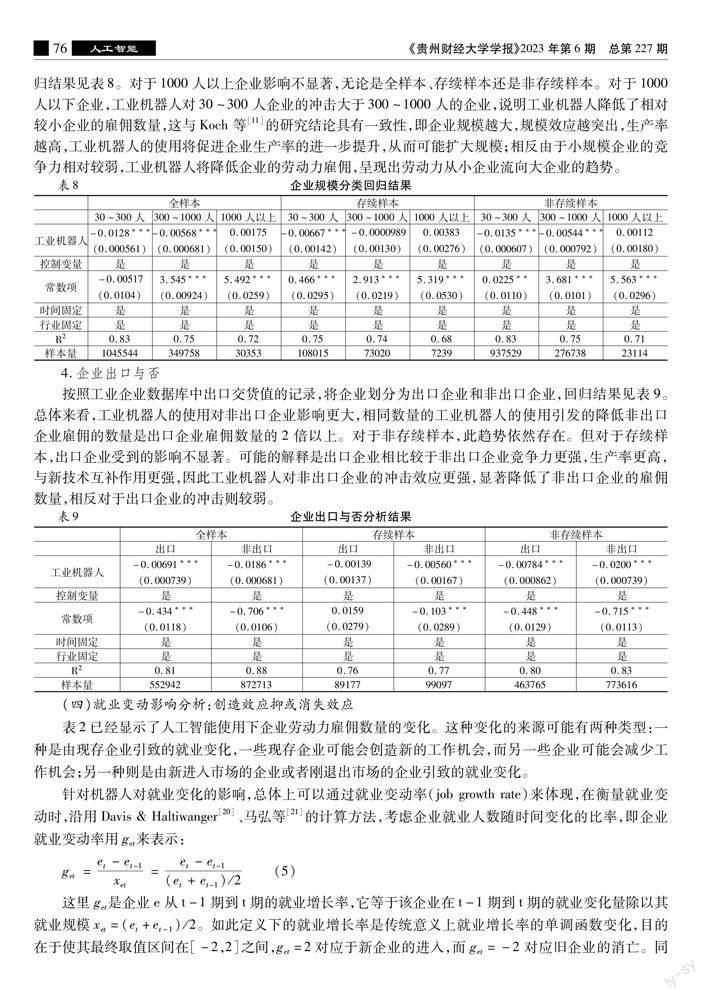

按照企业雇佣规模的大小,将企业分为30~300人②②前文样本限制中已将企业雇佣规模人数设定为30人以上。,300~1000人及1000人以上三种规模类型,回归结果见表8。对于1000人以上企业影响不显著,无论是全样本、存续样本还是非存续样本。对于1000人以下企业,工业机器人对30~300人企业的冲击大于300~1000人的企业,说明工业机器人降低了相对较小企业的雇佣数量,这与Koch 等[11]的研究结论具有一致性,即企业规模越大,规模效应越突出,生产率越高,工业机器人的使用将促进企业生产率的进一步提升,从而可能扩大规模;相反由于小规模企业的竞争力相对较弱,工业机器人将降低企业的劳动力雇佣,呈现出劳动力从小企业流向大企业的趋势。

4.企业出口与否

按照工业企业数据库中出口交货值的记录,将企业划分为出口企业和非出口企业,回归结果见表9。总体来看,工业机器人的使用对非出口企业影响更大,相同数量的工业机器人的使用引发的降低非出口企业雇佣的数量是出口企业雇佣数量的2倍以上。对于非存续样本,此趋势依然存在。但对于存续样本,出口企业受到的影响不显著。可能的解释是出口企业相比较于非出口企业竞争力更强,生产率更高,与新技术互补作用更强,因此工业机器人对非出口企业的冲击效应更强,显著降低了非出口企业的雇佣数量,相反对于出口企业的冲击则较弱。

(四)就业变动影响分析:创造效应抑或消失效应

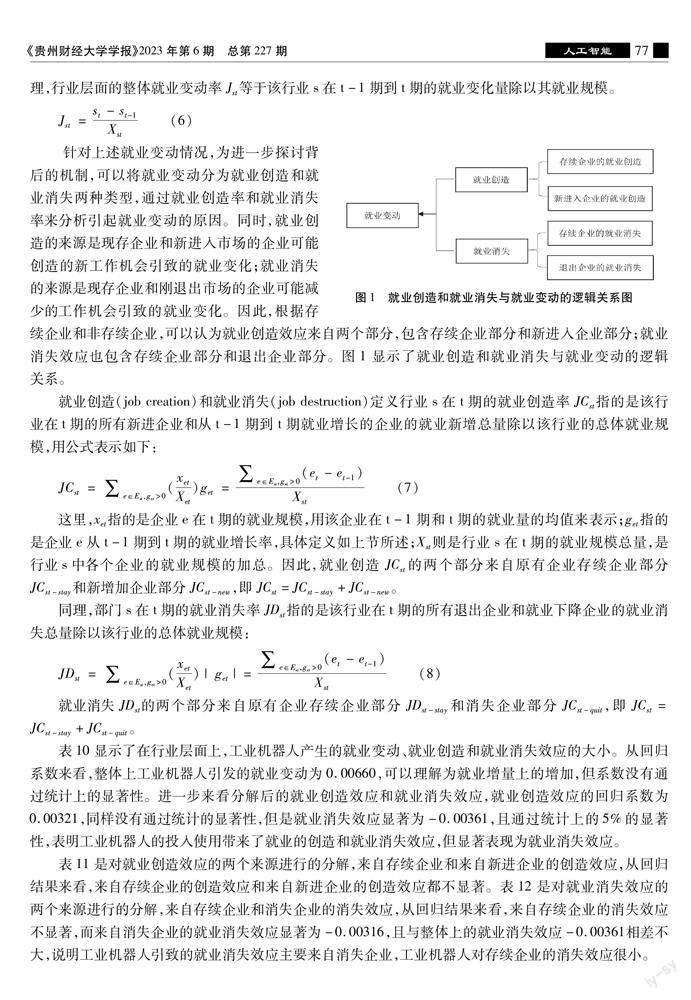

表2已经显示了人工智能使用下企业劳动力雇佣数量的变化。这种变化的来源可能有两种类型:一种是由现存企业引致的就业变化,一些现存企业可能会创造新的工作机会,而另一些企业可能会减少工作机会;另一种则是由新进入市场的企业或者刚退出市场的企业引致的就业变化。

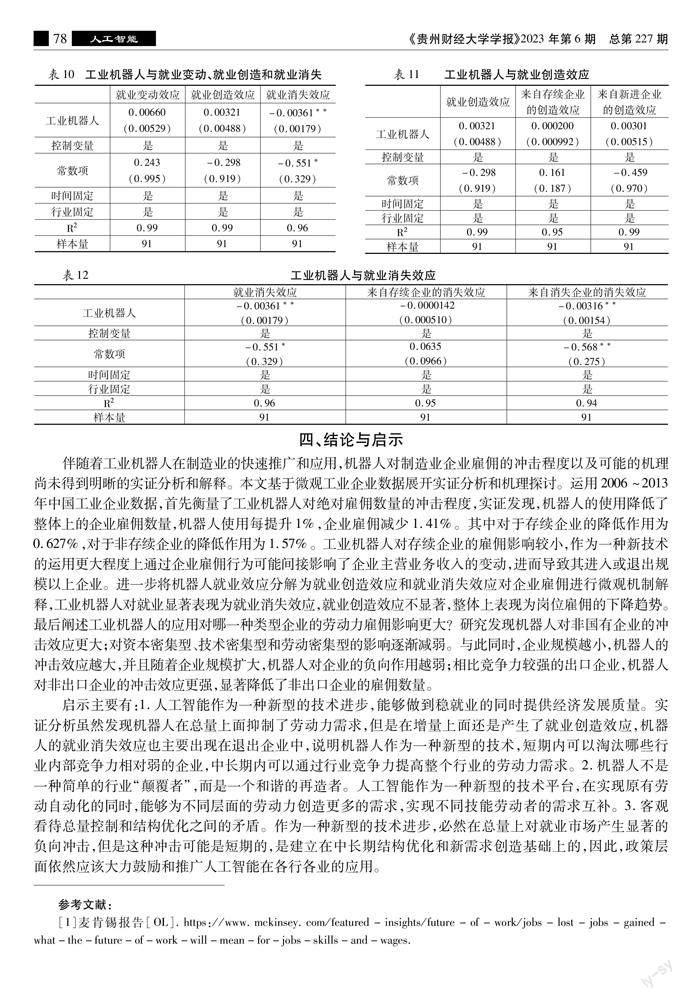

表10显示了在行业层面上,工业机器人产生的就业变动、就业创造和就业消失效应的大小。从回归系数来看,整体上工业机器人引发的就业变动为0.00660,可以理解为就业增量上的增加,但系数没有通过统计上的显著性。进一步来看分解后的就业创造效应和就业消失效应,就业创造效应的回归系数为0.00321,同样没有通过统计的显著性,但是就业消失效应显著为-0.00361,且通过统计上的5%的显著性,表明工业机器人的投入使用带来了就业的创造和就业消失效应,但显著表现为就业消失效应。

表11是对就业创造效应的两个来源进行的分解,来自存续企业和来自新进企业的创造效应,从回归结果来看,来自存续企业的创造效应和来自新进企业的创造效应都不显著。表12是对就业消失效应的两个来源进行的分解,来自存续企业和消失企业的消失效应,从回归结果来看,来自存续企业的消失效应不显著,而来自消失企业的就业消失效应显著为-0.00316,且与整体上的就业消失效应-0.00361相差不大,说明工业机器人引致的就业消失效应主要来自消失企业,工业机器人对存续企业的消失效应很小。

四、结论与启示

伴随着工业机器人在制造业的快速推广和应用,机器人对制造业企业雇佣的冲击程度以及可能的机理尚未得到明晰的實证分析和解释。本文基于微观工业企业数据展开实证分析和机理探讨。运用2006~2013年中国工业企业数据,首先衡量了工业机器人对绝对雇佣数量的冲击程度,实证发现,机器人的使用降低了整体上的企业雇佣数量,机器人使用每提升1%,企业雇佣减少1.41%。其中对于存续企业的降低作用为0.627%,对于非存续企业的降低作用为1.57%。工业机器人对存续企业的雇佣影响较小,作为一种新技术的运用更大程度上通过企业雇佣行为可能间接影响了企业主营业务收入的变动,进而导致其进入或退出规模以上企业。进一步将机器人就业效应分解为就业创造效应和就业消失效应对企业雇佣进行微观机制解释,工业机器人对就业显著表现为就业消失效应,就业创造效应不显著,整体上表现为岗位雇佣的下降趋势。最后阐述工业机器人的应用对哪一种类型企业的劳动力雇佣影响更大?研究发现机器人对非国有企业的冲击效应更大;对资本密集型、技术密集型和劳动密集型的影响逐渐减弱。与此同时,企业规模越小,机器人的冲击效应越大,并且随着企业规模扩大,机器人对企业的负向作用越弱;相比竞争力较强的出口企业,机器人对非出口企业的冲击效应更强,显著降低了非出口企业的雇佣数量。

启示主要有:1.人工智能作为一种新型的技术进步,能够做到稳就业的同时提供经济发展质量。实证分析虽然发现机器人在总量上面抑制了劳动力需求,但是在增量上面还是产生了就业创造效应,机器人的就业消失效应也主要出现在退出企业中,说明机器人作为一种新型的技术,短期内可以淘汰哪些行业内部竞争力相对弱的企业,中长期内可以通过行业竞争力提高整个行业的劳动力需求。2.机器人不是一种简单的行业“颠覆者”,而是一个和谐的再造者。人工智能作为一种新型的技术平台,在实现原有劳动自动化的同时,能够为不同层面的劳动力创造更多的需求,实现不同技能劳动者的需求互补。3.客观看待总量控制和结构优化之间的矛盾。作为一种新型的技术进步,必然在总量上对就业市场产生显著的负向冲击,但是这种冲击可能是短期的,是建立在中长期结构优化和新需求创造基础上的,因此,政策层面依然应该大力鼓励和推广人工智能在各行各业的应用。

参考文献:

[1]麦肯锡报告[OL].https://www.mckinsey.com/featured-insights/future-of-work/jobs-lost-jobs-gained-what-the-future-of-work-will-mean-for-jobs-skills-and-wages.

[2]机器人产业联盟年会报告[OL].http://news.sciencenet.cn/htmlnews/2020/1/434777.

[3]Acemoglu, D., and Restrepo, P. Artificial Intelligence, Automation and Work[J]. NBER Working Paper, 2018a.

[4]Acemoglu, D., and Restrepo, P. The Race between Machine: Implication of Technology for Growth, Factor Shares and Employment[J]. American Economic Review,2018b,108(6) :1488~1542.

[5]Acemoglu, D., and Restrepo, P. Low-Skill and High-Skill Automation[J].Journal of Human Capital,2018c, 12(2) :204~232.

[6]Acemoglu D, Restrepo P. Automation and New Tasks: How Technology Displaces and Reinstates Labor[J]. Journal of Economic Perspectives, 2019, 33(2): 3~30.

[7]Bessen J E. Al and Jobs:The Role of Demand[J].National Bureau of Economic Research,2018.

[8]Sachs, J. D., Benzell, S. G., & LaGarda, G. (2015).Robots: Curse or Blessing? A Basic Framework(No. w21091). National Bureau of Economic Research.

[9]Acemoglu, D., and Restrepo, P. Robots and Jobs: Evidence from US Labor Markets[J]. NBER Working Paper, 2017.

[10]Graetz, G., and Michaels, G. Robots at work[J]. Review of Economics and Statistics,2018,100 (5):753~768.

[11]Koch,M., Manuylov, I., and Smolka, M. Robots and Firms [J]. CESifo Working Paper No. 7608, 2019.

[12]陳永伟.人工智能与经济学:近期文献的一个综述[J].东北财经大学学报,2018(3):6~21.

[13]王林辉,胡晟明,董直庆.人工智能技术会诱致劳动收入不平等吗——模型推演与分类评估[J].中国工业经济,2020(4):97~115.

[14]闫雪凌,朱博楷,马超.工业机器人使用与制造业就业:来自中国的证据[J].统计研究,2020(1):74~87.

[15]孔高文,刘莎莎,孔东民.机器人与就业:基于行业与地区异质性的探索性分析[J].中国工业经济,2020(8).

[16]刘刚,席江浩.中国人工智能科技产业发展的报酬递增机制——以广东省为例[J].河北经贸大学学报,2022(6):1~11;82.

[17]张少华,李苏苏. 中国工业企业数据库(1999~2013)的使用研究:基于插值处理方法的比较分析[J].贵州财经大学学报,2021(5):20~29.

[18]Acemoglu, D., and Restrepo, P“The Race between Machine and Man:Implications of Technology for Growth,Factor Sha ares and Employment."The American Economic Review,2018,108(6):1488~1542.

[19]Giuntella, O., and Wang, T. Is an Army of Robots Marching on Chinese jobs?[J]. IZA DP No.12281, 2019.

[20]Davis, S. J., and Haltiwanger, J.Gross Job Creation,Gross Job Destruction,and Employment Reallocation.Quarterly Journalof Economics[J],1992,107(3):819~863.

[21]马弘,乔雪,徐嫄.中国制造业的就业创造与就业消失[J].经济研究,2013(12):68~80.

The Impact of AI on Employment in Enterprises:A Study on Aggregate, Source and Heterogeneity

YE Xiangsong,LI Meiling,PAN Liqun

(School of Economics and Statistics, Guangzhou University, Guangzhou, Guangdong 510006,China)

Abstract:The existing research on the impact of artificial intelligence on the employment of micro enterprises in China mainly uses industry data, focusing on analyzing the impact of artificial intelligence on the total employment at the industry level, neglecting the significant industry impact that micro enterprises will have when using robots. There is no in-depth analysis of the impact of robot use on different enterprises within the industry, and there is no further direct comprehensive analysis of job creation and job destruction in micro-enterprises. By matching the industrial robot data provided by the International Federation of Robotics with the data of Chinese industrial enterprises, we can empirically analyze the employment effects of robots on Chinese micro enterprises in terms of total quantity, heterogeneity, and increment. Research has found that in terms of total quantity, robots significantly reduce the number of labor employed by enterprises. For every 1% increase in robot investment, the labor demand of enterprises will decrease by 1.41%. In terms of heterogeneity, robots have a greater impact on non-state-owned enterprises; the impact on capital intensive, technology intensive, and labor intensive industries is gradually weakening. In terms of increment, robots can both create and destruct jobs, but the significant effect is the job destruction, which mainly occurs in exiting enterprises rather than surviving enterprises. This conclusion has important theoretical value and practical guidance significance for the direction and mode of technological progress, the driving force of economic growth, and the implementation of employment security in China.

Key words:robot;job growth;job creation;job destruction

責任编辑:萧敏娜

猜你喜欢

小哥白尼(趣味科学)(2022年4期)2022-06-30 06:29:48

娃娃乐园·综合智能(2022年6期)2022-06-17 07:06:28

趣味(数学)(2021年6期)2021-11-06 05:18:54

疯狂英语·新读写(2021年8期)2021-11-05 08:44:30

少先队活动(2021年5期)2021-07-22 09:00:00

金桥(2019年10期)2019-08-13 07:15:16

大社会(2016年3期)2016-05-04 03:41:07

少儿科学周刊·少年版(2015年4期)2015-07-07 21:13:44

少儿科学周刊·少年版(2015年4期)2015-07-07 21:09:31

少儿科学周刊·少年版(2015年4期)2015-07-07 21:08:08