辽宁省专精特新“小巨人”企业图谱

2023-12-03 19:10孙佳吴小萌

辽宁经济 2023年9期

孙佳 吴小萌

〔内容提要〕在深入推进“智造强省”战略的进程中,辽宁省梯度培育专精特新企业,推动中小企业高质量发展,进而完善产业链补链、延链、强链工作。本文利用2019—2022年工业和信息化部公布的四批专精特新“小巨人”企业数据,勾勒出辽宁省专精特新“小巨人”企业基本轮廓和时空特征。研究发现,辽宁省“小巨人”企业数量在全国居于中游,在东三省居于首位,但发展趋势渐缓。其中,地域上沈阳和大连是“小巨人”企业发展高地;规模上多为中小型企业,且大多成立于专精特新政策颁布之前;近九成“小巨人”企业集中在制造业及科学研究领域,且行业分布上呈现较高的区域集中性。研究结论对于提高辽宁省专精特新“小巨人”企业培育政策的精度与有效性具有借鉴意义。

〔关键词〕专精特新“小巨人”企业;辽宁省企业图谱;时空特征;行业分布

注:本文受辽宁省社会科学规划基金项目“智造强省战略下辽宁省专精特新企业发展模式与培育政策研究”(项目编号:L22BJY013)资助。

一、引言

2023年2月,随着辽宁省工业和信息化厅发布《关于开展2023年度辽宁省专精特新中小企业培育认定工作的通知》,又一轮专精特新中小企业培育认定工作开始了。话说“专精特新”概念最早是由工信部于2011年7月提出的,同年,《“十二五”中小企业规划》将“专精特新”作为中小企业转型升级的重要途径,后续相关政府部门推出了一系列培育政策。2019年起,工业和信息化部按照年度分四批公布了专精特新“小巨人”企业名单共8997家,这表明以专精特新政策为代表的面向中小企业的多层次梯度培育体系正在形成。

中小企业是中国经济韧性、就业韧性的重要支撑,专精特新“小巨人”企业作为中小企业高质量发展的重要表现,也是衡量一个国家和地区先进制造业发展水平的重要标志。根据目前的“小巨人”企业的地域分布来看,整体上呈现出“东密西疏、南多北少”的空间分布特征,个体上呈现出较强的区域异质性。京津冀区域内,以天津市为例,专精特新产品特色鲜明,具有较强的创新性,并且专精特新企业与大企业之间有着较为稳定的合作关系,但面临着成本投入过大、企业融资困难、高端人才引进难和信息化程度低等困境。长三角区域中,江苏省的小微企业一直以“专精特新”为特色,这些小微企业数量多、市场占有率高、技术含量高,经营方式灵活多变,同时存在生存压力大、市场竞争力弱、融资困难等问题。作为“头部城市”的宁波市专精特新企业呈现数量稳步壮大、产业持续聚集的特点,也存在区域发展不均衡、发展后劲不足和创新效率不高等制约因素。中部地区的湖南省专精特新企业则集中在自动化和新材料领域,产业分布呈现出了较高的区域集中性。

地处东北老工业基地的辽宁省,拥有良好的工业基础条件和技术条件,以及农业、海洋、自然风光等丰富自然資源。凭借本轮政策红利,辽宁持续加大“小巨人”企业培育力度,共有288家小巨人企业“榜上有名”,这在很大程度上推动技术、人才等高端要素聚集,实现中小企业从小到大、由弱到强的发展跃升。本文通过对全国31个省市“小巨人”企业分布情况统计分析,勾勒出辽宁省“小巨人”企业的基本轮廓;并从成立时间、企业规模、所处区域、所属行业等方面挖掘了辽宁省“小巨人”企业的时空特征,进而提出兼具全局性和针对性的专精特新企业高质量发展的政策建议,旨在推动重点产业链补链、延链、强链工作,在关键领域“补短板”“锻长板”中发挥重要的示范引领作用,也为新时代东北全面振兴提供强大动力。

二、辽宁省专精特新“小巨人”企业基本轮廓

2023年,全国31个省市均已开展专精特新“小巨人”企业培育工作,意味着“全国一盘棋”的协同培育体系已初步形成。辽宁省紧扣培育“小巨人”企业主线,思路清晰地构建和实施梯度培育体系和措施,明确各个层级中小企业的基本条件和专项指标,聚焦研发创新、供应链管理等企业生产经营的重点领域,强化精准政策扶持,持续优化营商环境,因此,专精特新“小巨人”企业发展表现不俗。

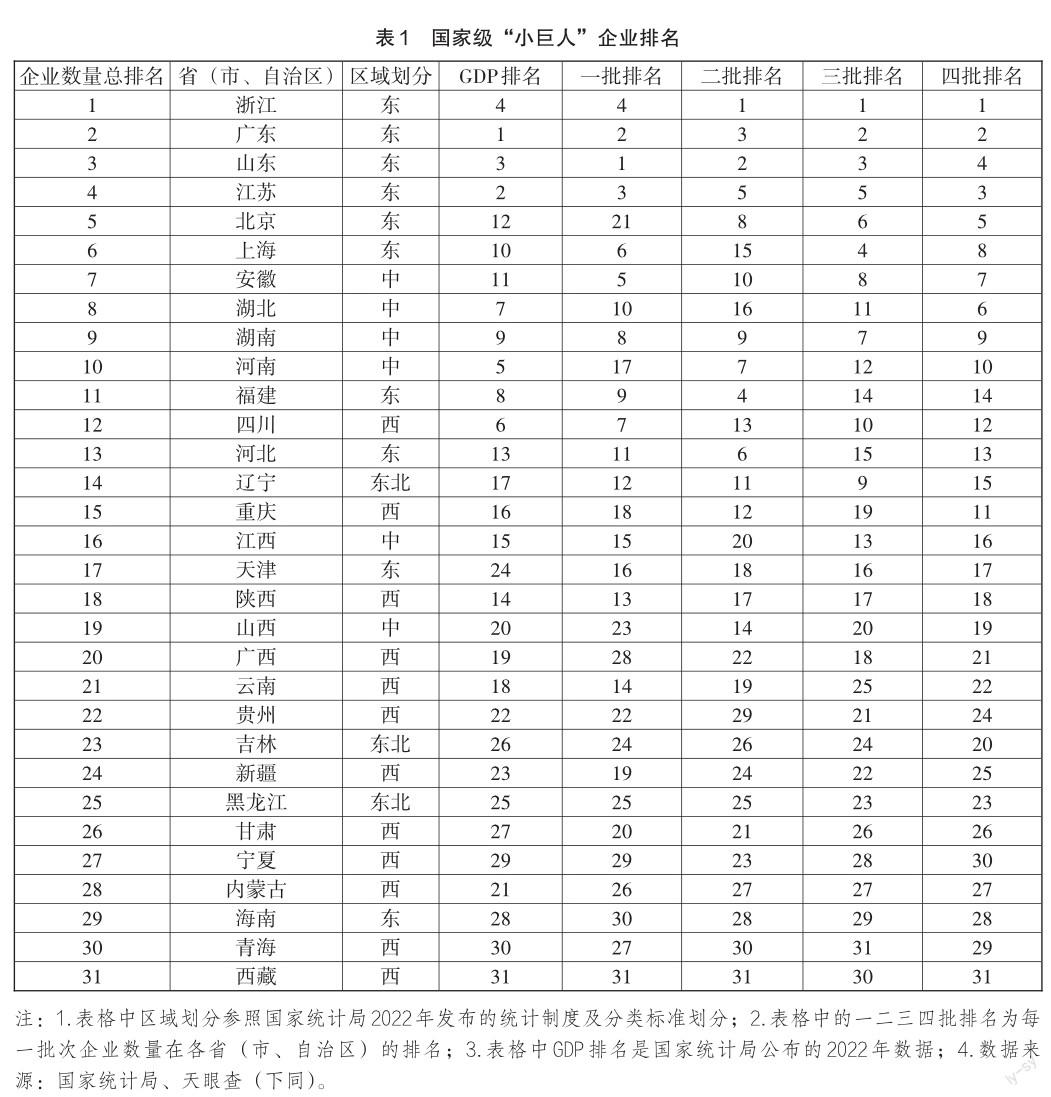

(一)辽宁省专精特新“小巨人”数量居于全国中游,东北地区首位

“小巨人”企业数量排名位于上游的省级行政单位中,超半数地处东部地区,其余处于中部地区;而位于中游的则在全国范围内均有分布,以西部地区为主;位于下游的则集中于西部和东北地区。其中,辽宁省“小巨人”企业数量总体排名在全国居于中游,但与上游的省份差距较大。如表1所示,“小巨人”企业数量与GDP呈现正相关性。地处“领头羊”东部地区的浙江省、广东省、江苏省,以及属于经济增长核心区的湖北省、湖南省等,在“小巨人”企业培育方面具有领先优势和雄厚实力;而西部地区和东北地区在“小巨人”企业培育方面就相对不足。

地处东部地区的浙江省,“小巨人”企业数量突破千家(1077家),是全国“小巨人”企业数量最多的省份。显然,这是由浙江省的产业结构决定的。浙江省在装备制造、电气等领域产业根基深厚,并且拥有医疗器械、装备制造等优势产业集群,这使其在“小巨人”企业培育方面具备绝对优势。接下来,不得不提的要数西部地区的四川省,早在2014年就发布了《关于培育“专精特新”中小企业的实施意见》,并明确企业创新能力、知识产权战略等六大培育内容,这使其“小巨人”企业数量在西部地区众多省份中遥遥领先。当然,也有发展不尽如人意的海南省,虽然地处东部地区,但是“小巨人”企业数量却远远落后,这可能是因为其重点产业集中在旅游业、会展业、互联网产业等,“小巨人”企业发展先天优势不足。

辽宁省国家级“小巨人”企业数量在东北三省遥遥领先。东北三省共拥有“小巨人”企业411家。其中,吉林省拥有63家,占比15.33%;黑龙江省拥有60家,占比14.6%;辽宁省拥有288家,占比70.07%,数量远超吉林省和黑龙江省,在东北三省中排名第一。由此可见,辽宁省多年来致力于打造制造业高地,积极开展专精特新中小企业培育工作,实现国家—省—市多级联动,为企业提供全方位的服务和指导,使得专精特新企业群体贡献在东北三省中优势明显。

(二)辽宁省专精特新“小巨人”培育潜力不足

东部地区仍是“小巨人”企业培育的动力核,以浙江、广东、山东和江苏为引领,在每一批次的数量排名上几乎均领跑全国。在安徽、湖北和湖南等省的带动下,中部地区“小巨人”企业的培育态势呈现出强劲势头。相比之下,东北地区虽然是老工业基地,但却并未发挥出制造业基础雄厚的优势。以辽宁为例,一二三批“小巨人”企业获批数量呈现上升趋势,第三批数量跃升至全国第9位。然而,第四批却显著下降,获批数量仅为全国的1.7%,说明培育潜力不足,新旧动能转换方面仍有较大的提升空间。

三、辽宁省专精特新“小巨人”企业时空特征

辽宁倾力推动中小企业走“专精特新”发展道路,通过税收支持、金融服务、大中小企业融合发展等政策措施,构建和完善企业梯度培育体系,这涵盖了省级专精特新产品(技术)、省级专精特新中小企业、省级“小巨人”企业和国家级“小巨人”企业。截至2022年底,辽宁已累计认定省级专精特新产品(技术)5248项、省级专精特新中小企业1131家、省级“小巨人”企业524家,获批国家级“小巨人”企业288家,培育成果显著。

(一)“小巨人”企业区域分布

运用ArcGIS软件,将辽宁省各地级市“小巨人”企业获批数量进行可视化与定量分析,并制造空间分布图,行政区划数据来源于中国科学院资源环境科学与数据中心。研究表明,“小巨人”企业呈现出数量梯度和空间聚集的双重特征。

沈阳、大连是“小巨人”企业的发展高地,辽宁省超五成的“小巨人”企业集中于这两个地级市,区域优势明显。由此可见,专精特新“小巨人”企业呈现出空间聚集的特征,以沈阳和大连为中心聚集,向两翼呈现辐射状,但辐射力度较弱。这主要因为沈阳和大连重工业体系相对完整,工业门类比较齐全,工业配套能力较强,同时在石油化工、装备制造、生物制造、钢铁等产业积累丰富,先天的工业基础优势为“小巨人”企业的培育提供了优沃的土壤。

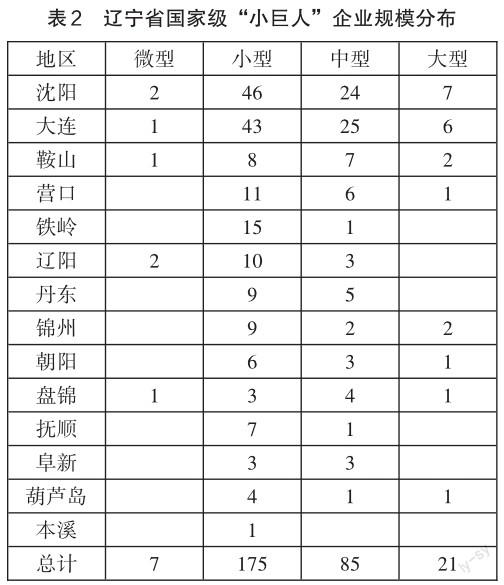

(二)“小巨人”企业规模分布

参考工业和信息化部发布的《中小企业划型标准规定》,辽宁省288家“小巨人”企业按照企业规模划分成四类。考虑到“小巨人”企业大多为非上市企业,营业收入和资产总额等数据缺失较严重,作如下调整:从业人员数量用企业参保人数代替,资产总额替换为企业注册资本,不考虑企业的营业收入,具体结果如表2所示。

辽宁省国家级“小巨人”企业主要为中小型企业,占比90.3%,可见专精特新政策致力于引导中小企业发展。进一步地,按照区域分布,沈阳、大连、鞍山和盘锦的“小巨人”企业规模分布齐全,说明这些地區既有传统重工业基础优势,也有灵活性较强的小微型企业,企业规模发展均衡。铁岭、辽阳、丹东、抚顺、阜新和本溪这6个地级市则缺少大型企业,说明这些地区的经济优势不足,中型企业普遍难以成长为大型企业。辽宁省大部分地区都缺少微型企业,在一定程度上体现了辽宁省整体市场活力不强。

(三)“小巨人”企业成立时间分布

如上文所述,早在2011年工业和信息化部就提出“专精特新”概念,进入了专精特新政策的战略布局阶段,也为各省市中小企业培育提供方向指引。2016年,工业和信息化部的《工业强基工程实施指南(2016—2020年)》和《促进中小企业发展规划(2016—2020年)》把培育专精特新“小巨人”企业作为重要目标,此举标志着专精特新政策进入细化实施阶段。“小巨人”企业培育与国家层面的专精特新政策有着非常紧密的联系,因此本文选择2011年和2016年这两个时间点对辽宁省“小巨人”企业进行归类,具体如表3所示。

辽宁省国家级“小巨人”企业近八成成立于2011年之前,仅有两成的“小巨人”企业成立于专精特新政策实施之后的阶段,甚至2016年之后成立的“小巨人”企业不足5%。这说明,辽宁省“小巨人”企业大多是已有的传统企业,他们凭借已有的工业基础条件和经验优势,响应国家和省政府号召,迅速在某一细分领域形成市场优势,成为“小巨人”企业。其中,葫芦岛的“小巨人”企业全部为成熟的传统企业;营口、铁岭、丹东、锦州、抚顺、本溪这6个地级市在2016年专精特新政策进入细化实施阶段之后均未有“小巨人”企业成立,这说明辽宁省“小巨人”企业主要依赖于原有工业基础,新生力量难以迅速成长,有“老龄化”倾向。

(四)“小巨人”企业行业分布

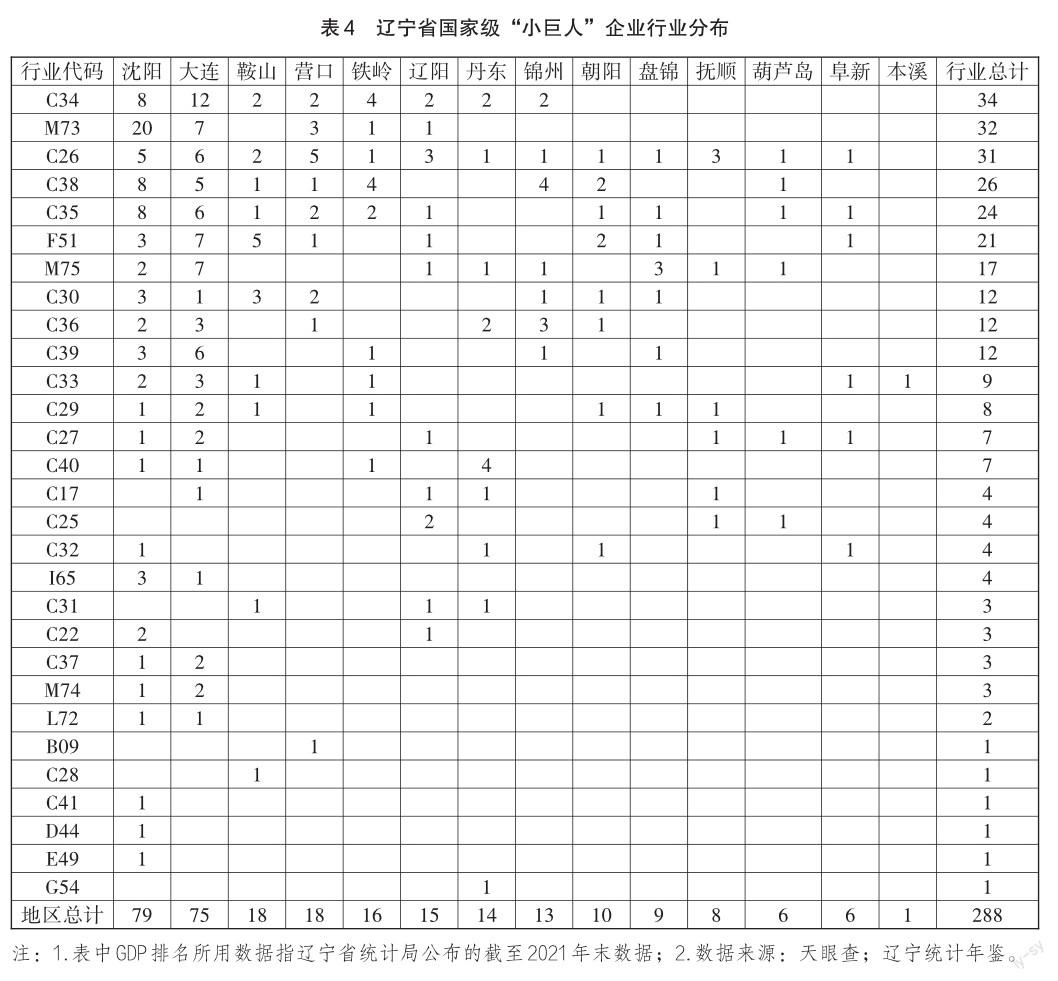

根据国民经济行业分类(GB/T 4754—2017),结合辽宁省各地级市的实际,归类整理辽宁省“小巨人”企业的行业分布情况,如表4所示。近九成“小巨人”企业集中在制造业(C)及科学研究领域(M),行业分布很集中,这是辽宁省打造制造业高地、突出科技创新,进而保障产业链供应链安全稳定的重要支撑。

从细分领域看,制造业(C)“小巨人”企业主要分布在通用设备制造业(C34)、化学原料和化学制品制造业(C26)、电气机械和器材制造业(C38)、专用设备制造业(C35)、汽车制造业(C36)、计算机、通信和其他电子设备制造业(C39)等技术密集型先进制造业领域,共156家,占比达54.2%。科学研究领域(M)的“小巨人”企业产业类型齐全,在研究和试验发展(M73)、科技推广和应用服务业(M75)和专业技术服务业(M74)等领域均有“小巨人”企业分布。

从行业的区域分布来看,各行业呈现较高的区域集中性。化学原料和化学制品制造业(C26)在辽宁省各地级市几乎都有“小巨人”企业分布(除本溪外),省域发展优势显著。制造业(C)中的通用设备(C34)、电气机械和器材(C38)、专用设备(C35)、非金属矿物(C30)橡胶和塑料(C29),以及其他行业中的批发业(F51)、科技推广和应用服务业(M75)的7个细分行业在辽宁省均有超五成的地区有“小巨人”企业分布。

从区域的优势产业来看,“小巨人”企业的行业分布呈现较高的区域集中性。例如,沈阳地区的研究和试验(M73)领域、专用设备(C35)领域、软件和信息技术企业(I65)领域的“小巨人”企业发展较优,分别占该行业总数的62.5%、33.3%、75%;大连地区的通用设备(C34)领域、科技推广和应用服务(M75)领域、计算机通信(C39)领域的“小巨人”企业数量分别占该行业总数的35.3%、41.2%、50%;丹东地区拥有仪器仪表(C40)领域的“小巨人”企业数量占该行业的57.1%。与之相反,辽宁省其他地级市的“小巨人”企业行业类别缺失严重,产业之间的规划互补性与跨区域协作性弱,难以形成大规模产业集群和产业链条,很难建立具备活力与创新的產业协同闭环。

四、主要结论和建议

本文基于2019—2022年工业和信息化部公布的四批专精特新“小巨人”企业数据,勾勒出辽宁省专精特新“小巨人”企业基本轮廓和时空特征。根据以上研究,本文得出如下主要结论:①辽宁省“小巨人”企业数量在全国居于中游,在东北三省位列第一,但辽宁省“小巨人”企业培育潜力不足;②从地区看,超五成“小巨人”企业集中在沈阳和大连两个地区,是“小巨人”企业发展高地;③辽宁省“小巨人”企业多为中小型企业,且企业成立时间集中于专精特新政策实施之前,企业成长缓慢;④从行业看,近九成“小巨人”企业集中在制造业及科学研究领域,具有集群化发展倾向,且各行业分布呈现较高的区域集中性。

基于研究结论,针对政府施策提出如下建议:

(1)加快完善多层次培育体系,做大产业集群规模。辽宁省政府应加大“小巨人”企业培育力度,加快完善多层次的培育体系,对具有突破关键核心技术潜力的中小企业要早发现、早培育,能够做到储备一批、培育一批、成长一批、壮大一批,从而形成规模可观、梯度递进、充满活力的专精特新企业梯队。应以优化产业链协同发展生态为目标,加强产业链龙头企业与“小巨人”企业之间的分工协作,做大产业集群规模,推动辽宁省经济增长迈上新台阶。同时,要加强区域协调,推动不同地区不同行业的企业充分利用自身优势,瞄准各自的细分领域,实现错位发展。

(2)提高政策精度与有效性,提升企业成长性。“小巨人”企业大多为小规模企业,长期专注于某一细分领域,往往存在融资、人才等方面的困境。因此,辽宁省政府必须加快推动与企业发展充分匹配的要素禀赋和社会环境,提升企业的成长速度。首先,优化中小企业的融资服务,引导支持有条件的“小巨人”企业赴北交所上市;其次,深化东北大学、大连理工大学等高校院所与企业之间的产学研合作,分行业建设“小巨人”企业高层次人才库,完善技术技能型人才的教育培训工作;最后,做好服务保障,完善创新激励和保护制度,加强知识产权保护和对“小巨人”企业权益的保护。

(作者单位:1.大连理工大学国际教育学院;2.大连理工大学经济管理学院)

猜你喜欢

中国经贸(2018年15期)2018-10-23

现代商贸工业(2018年30期)2018-10-09

世界文化(2017年5期)2017-05-04

旅游学刊(2016年12期)2017-01-12

商业经济研究(2016年22期)2016-12-27

出版广角(2016年17期)2016-11-07

现代经济信息(2016年22期)2016-10-26

共产党员·上(2016年2期)2016-03-28

董事会(2015年1期)2015-01-28