政府债支撑社融走高 信贷需求偏弱待改善

2023-12-02 15:58:12杨千

证券市场周刊 2023年40期

杨千

11月13日,央行披露2023年10月社融和金融统计数据。10月份社会融资规模增量为1.85万亿元,比上年同期多增9108亿元;社会融资规模存量为374.17万亿元,同比增长9.3%。10月末,广义货币(M2)余额为288.23万亿元,同比增长10.3%,增速与上月末持平,比上年同期低1.5个百分点。

社融增量略高于预期,政府债券是最主要支撑项。截至10月末,社会融资规模存量为374.17万亿元,同比增长9.3%,环比增长0.3个百分点;社会融资规模增量为1.85万亿元,高于Wind一致预期的1.82万亿元,比上年同期多增9108亿元。

M2-M1增速剪刀差环比走阔。截至10月末,M2余额为288.23万亿元,同比增长10.3%,增速与上月末持平,比上年同期低1.5个百分点。M1余额为67.47万亿元,同比增长1.9%,增速分别比上月末和上年同期低0.2个百分点和3.9个百分点。M2-M1剪刀差为8.4%,较上月走阔0.2个百分點,资金活化程度偏弱,企业活力有待进一步提振。

整体来看,10月社融数据总量略超预期,但是经济内生动力仍偏弱,结构有待进一步改善。展望后续,万亿国债等财政政策将持续推进,降准等新一轮货币政策有望与其紧密配合释放流动性,合力推动社融总量继续平稳增长。除此以外,降低存量房贷利率工作已基本完成,其积极效应或将滞后反映在居民中长期贷款中,社融结构有望边际修复。

从数据上看,10月社融同比多增,主要是财政发力、政府债发行提速的结果。10月新增社融1.85万亿元,较上年同期多增9366亿元。从结构上看,主要贡献来自政府债券和人民币贷款。政府债券净融资1.56万亿元,占比84%;同比多增1.28万亿元,财政明显发力。主要是10月地方政府债发行提速,当月发行近1.4万亿元,余额新增近1.2万亿元。考虑国债、特殊再融资发行,预计11月、12月政府债券将仍会是社融增长的重要支撑之一。

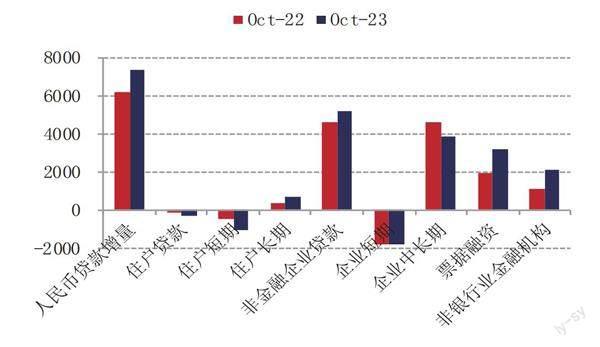

虽然地方债支撑社融走高,但信贷需求仍然偏弱。人民币贷款新增4837亿元,较上年同期多增232亿元,较2020年、2021年同期均同比少增,信贷投放总量偏弱。除了信贷项外,在其他项目方面:企业债券净融资1144亿元,同比少增1269亿元。股票融资321亿元,同比少增467亿元。表外融资减少2572亿元,其中,未贴现银票减少2536亿元,同比多减380亿元。对应票据融资新增3176亿元,同比多增1271亿元,反映10月有效信贷需求弱,票据冲量现象较为明显。

10月信贷投放总量平稳、结构偏弱。从央行口径信贷增长情况来看,10月新增人民币贷款7384亿元,同比多增1058亿元;其中,主要是票据融资、非银金融机构融资同比多增,冲量行为明显,有效信贷需求偏弱。

分部门来看,居民信贷需求不足,总量、结构均较弱。居民贷款减少346亿元,同比多减166亿元;其中,居民短贷减少1053亿元,同比多减541亿元。居民中长贷新增707亿元,同比多增375亿元。居民端信贷总量、结构均较弱。尽管地产需求端政策持续放松,部分改善性需求得以释放,但由于居民信心不足,地产销售数据仍较弱(根据克而瑞数据,10月百强房企销售额环比增长0.6%,同比下降27.5%,同比降幅仍保持在较高位),预计新发放按揭贷款规模仍然较低。

资料来源:iFind、人民银行,东兴证券研究所

此外,观测10月RMBS条件早偿率指数呈下行趋势,显示居民按揭提前还款现象有所缓和,但仍处在历史偏高水平。展望来看,预计存量房贷利率降息有助于减轻居民还款压力,中长期贷款增长需持续跟踪后续地产销售数据改善程度,以及提前还款倾向。

企业贷款投放平稳,年初以来中长期贷款同比多增。企业贷款新增5163亿元,同比多增537亿元;其中,短贷减少1770亿元,同比基本持平。中长贷新增3828亿元,同比少增795亿元;主要是由于2022年同期基数较高(政策性开发性金融工具、设备更新再贷款支撑)。2023年以来,对公贷款投放保持高景气,1-10月企业贷款新增16.2万亿元,同比多增1.25万亿元;中长贷新增12万亿元,同比多增2.85万亿元。

从近期经济先行指标来看,受国庆休假、部分需求节前提前释放等因素扰动,10月制造业PMI景气水平略有回落,后续随着季节性修复、有望重回荣枯线以上。此外,在近期金融街论坛表态中,央行表示将继续引导金融机构增强信贷增长的稳定性和可持续性,持续加大对重大战略、重点领域和薄弱环节的支持力度,判断11月、12月对公信贷投放有望保持持续性。

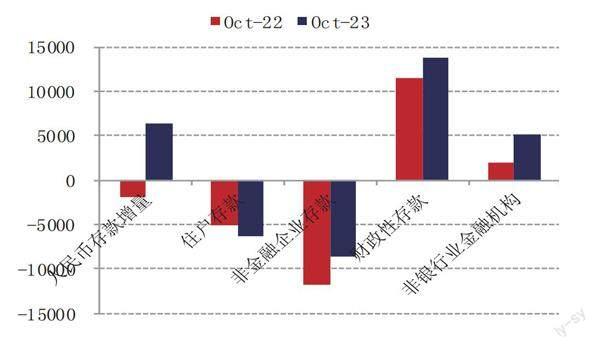

M1增速环比继续下降,资金活化效率偏低。10月,M2同比增长10.3%,环比持平;M1同比增长1.9%,下降0.2个百分点。M1增速持续低位运行,反映资金活化效率偏低,企业生产活跃度仍待改善。10月人民币存款新增6446亿元,同比多增8312亿元。从分项来看,财政存款新增13700亿元,同比多增2300亿元;与10月地方债发行提速、以及缴税有关。居民存款减少6369亿元,同比多减1266亿;企业存款减少8652亿元,同比少减3048亿元。非银金融机构存款新增5068亿元,同比多增3020亿元,主要是非银贷款多增派生。

10月信贷投放总量平稳、结构偏弱,票据冲量现象较为明显。居民信心不足,消费意愿、地产销售较弱,信贷需求恢复较慢。企业中长期贷款总体保持较高景气,主要投向政策支持领域。展望未来发展趋势,随着财政政策、货币政策配合发力,实体需求有望得到提振,经济恢复动能将逐步增强。

10月未完全延续8月、9月社融和信贷修复态势,一方面信贷弱月;另一方面融资需求仍偏弱,社融中非政府融资同比少增,票据贴现仍高位,企业和居民融资需求仍偏弱。与此同时,政府债发力支撑社融,居民中长期贷款同比多增,政府债积极发行叠加未来特别国债发行,后续仍将对年底年初融资需求形成支撑。

2023年以来,经济修复多次反复,政策持续发力支持经济。从10月信贷数据来看,化债持续影响政府和银行报表,财政加杠杆替代地方政府和平台杠杆,政府债替代信贷,长期信贷替代非贷,降准、降息仍有必要性。房地产、地方政府债务和息差存量风险已有所显现,估值已经反映悲观预期。

在当前政策化险有托底、规模增长有支撑、息差进一步下行空间有限的局面下,上市银行有望维持盈利正增长的稳健基本面情况,看好息差、资产质量预期改善带来的估值修复行情。

10月社融同比增长9.3%,较上月上升0.3个百分点,增量为1.85万亿元,同比多增 9108亿元,单月增量创历史新高,支撑主要来自政府债融资高增,非政府融资同比少增。

第一,10月政府债券净融资1.56万亿元,同比多增1.28万亿元,政府债发力支撑社融,其中,主要贡献来自特殊再融资地方政府债,专项债等亦有贡献。特殊再融资债或用于偿还隐债,2023年也可以用于支付企业欠款。如果尚未使用,可能在财政账户形成财政存款。 如偿还隐债,整体不影响社融,如偿还贷款则政府债增加信贷减少,不影响社融,如果用于支付企业欠款,就会增加企业存款,政府对于企业负债变成特殊再融资债增加社融。

第二,对实体经济发放的人民币贷款增加4837亿元,同比多增406亿元,10月是信贷季节性淡季,增量规模较小,但专项债等政策持续支持,项目需求有一定的支撑,未来特别国债发行亦支撑对应基建投资,或也有一定项目拉动作用。新一轮化债要求贷款展期,贷款整体期限可能拉长,债券和其他非标等融资可能形成贷款,会形成信贷新的支撑,也会拉长资产久期,从10月数据来看,这种效应可能并未完全性显现。

第三,外币贷款持续改善,10月单月新增152亿元,单月转正,同比多增876亿元,连续 5 个月同比多增。

信贷淡季融资需求偏弱,居民中长期贷款同比多增。10月是信贷弱月,人民币贷款新增7384亿元,同比多增1058亿元,同比增长10.9%,增速较上月持平。10月票据新增3176 亿元,剔除票据一般贷款投放4208亿元,同比少增39亿元,再剔除非银贷款,居民和企业一般贷款新增1712亿元,同比少增888亿元。居民和企业贷款主要支撑均来自中长期,短期贷款偏弱形成拖累,信贷需求仍偏弱,居民中长期贷款同比多增,企业融资压力边际略缓。

第一,10月居民贷款减少346亿元,同比多减166亿元;其中,短期贷款减少1053亿元,同比多减541亿元,历史同期新低,中长期贷款增加707亿元,同比多增375億元,略好于上年。第二,企业贷款新增5163亿元,剔除票据融资3176亿元,一般企业贷款新增 1987亿元。短期贷款减少1770亿元,同比少减73亿元;企业中长期贷款新增3828亿元,同比少增795亿元,降幅收窄。

M2持平、M1 略降,财政转向积极,企业存款边际改善。10月M2同比增长10.3%,环比持平, M1同比增长1.9%,较上月下降0.2个百分点。10月是纳税大月,财政存款增加,银行体系存款减少。政府债同比多发,而社融派生同比少增,财政存款同比多增同时银行体系存款同比少减,政府债对基建等支持尚未完全显现,预计企业流动性补偿已经有所显现,从企业存款来看,定期改善相对显著。

人民币存款新增6446亿元,同比多增8312亿元;其中, 财政存款新增1.37万亿元,同比多增2300亿元,银行体系存款减少7254亿元,同比少减5990亿元,企业存款减少 8652亿元,同比少减3048亿元,企业流动性边际改善,考虑到M1变动,企业定期存款贡献更多。居民存款减少6369亿元,同比多减1266亿元。

从表内信贷情况来看,10月实体信贷需求不强,信贷结构以票据融资为主,在2022年同期形成的低基数下同比略增。10月新增人民币贷款4837亿元,较2022年同期多增232亿元。从表外信贷情况来看,票据多增下未贴现银行承兑汇票转负,信贷结构一般。10月票据冲量,未贴现银行承兑汇票转负为-2536亿元,较2022年同期多减380亿元。而10月信托融资为393亿元,同比多增454亿元。10月委托贷款减少429亿元,在2022年两批3000亿元基础设施基金形成的高基数下同比少增899亿元。

政府债融资继续多增,带动社融增速上升。10月新增政府债融资1.56万亿元,同比增长1.28万亿元,万亿特别国债+万亿特殊再融资债券+地方债额度提前下发+2022年同期低基数下同比大幅高增。随着四季度银行信贷投放进入淡季,预计接下来政府债仍将是社融增长的主要支撑。

10月企业债和股票融资同比少增。10月新增企业债融资1144亿元,同比少增1269亿元;股票融资新增321亿元,同比少增467亿元,预计与持续优化IPO和再融资政策有关。

10月新增信贷规模略高于市场预期,新增贷款7384亿元,较2022年同期多增1058亿元,略高于万得一致预期的6412亿元。信贷余额同比增长10.9个百分点,增速环比持平。

从居民贷款情况来看,个人加杠杆意愿度不强。10月,居民短贷、中长贷分别变化-1053亿元和707亿元,同比分别变化-541亿元和375亿元。从企业贷款情况来看,主要是依靠票据冲量。10月,企业中长期贷款、企业短贷、票据净融资分别为3828亿元、-1770亿元和3828亿元,增量较2022年同期变化-795亿元、73亿元和1271亿元。非银信贷增长2088亿元,较2022年同期增长948亿元。

对10月、11月按揭贷款需求景气度跟踪可知,10月份的10大和30大中城市商品房日均成交面积分别为16.7万平方米和33.9万平方米(上月为19.6万平方米和34.1万平方米),边际较上月有所下降。最新数据显示,11月份上旬的数据进一步边际下行。

M1同比增速继续下降,预计是政府债的高增让流动性阶段性趋紧,M2-M1剪刀差有所增加。10月,M0、M1、M2同比分别增长10.2%、1.9%、10.3%,较上月同比增速变化-0.5个百分点、-0.2个百分点和0个百分点。M2-M1为8.4%,增速差较前值小幅扩大0.2个百分点。

存款同比增长10.5%,增速环比9月提高0.3个百分点,政府债高增下财政存款大幅增长。10月新增存款6446亿元,较2022年同期多增8312亿元。居民存款的多减预计主要是季初季节性回流到理财等因素的影响。10月居民存款减少6369亿元,较2022年同期多减1266亿元。企业存款减少8652亿元,在2022年同期的低基数下同比少减3048亿元。在财政存款方面,10月政府债发行高增的情况下财政存款大幅增长。10月财政存款增加1.37万亿元,较2022年同期多增2300亿元。非银存款10月增加5068亿元,较2022年多增3020亿元。

在政府债券的拉动下,社融增速回升至9.3%。10月,社融存量同比增速环比提升0.3个百分点,社融增量同比多增0.91万亿元。社融增速提升的主要支撑为政府债券的同比大幅多增,一方面,2022年同期政府债券基数较低;另一方面,10月地方政府特殊再融资债券密集发行。同时,1万亿元特别国债将在2023年内完成发行,预计11月、12月政府债融资规模仍将保持较高水平。

贷款同比多增,但票据冲量特征明显。10月,人民币贷款增加7384亿元,同比多增1058亿元,其中,票据同比多增1271亿元。10月居民中长期贷款同比小幅多增,存量按揭利率调整、“认房不认贷”政策或仍在显效过程中。对公中长期贷款延续同比少增,主要是银行投放节奏靠前,上半年对项目储备消耗较多。另外,10月非银同业贷款同比多增948亿元,因而社融口径下人民币贷款同比多增规模较小。

政府债券发行推动财政存款多增、企业存款少减。10月,财政存款同比多增,且净增量较高,一方面10月“大征期”下税收较多,另一方面政府债发行后或尚未完全拨付。8月、9月、10月共3个月政府债券新增了3.7万亿元,但9月份财政存款仅净减少0.2万亿元,10月份仍净增1.4万亿元,财政支出节奏滞后于债券发行,这或部分造成了当前银行间流动性偏紧,后续伴随着财政支出加快,财政存款有望逐步转化为一般性存款,带来流动性的缓解。10月企业存款同比少减3048亿元,部分“特殊再融资债券”募集资金用于偿还拖欠企业账款,一定程度上改善企业现金流情況。

在季节性因素的影响下,信贷结构上票据冲量明显;财政积极发力下,社融增速延续回暖。当前地方化债积极推进,缓解银行资产质量压力;存款挂牌利率调降,利好降低成本;中央金融工作会议提出“支持国有大型金融机构做优做强”、“保持货币信贷和融资总量增长合理、节奏平稳、效率提升”;万亿元特殊国债背后是财政政策的积极态度,伴随着资金使用到位,有望拉动需求回暖、经济修复进程加速。在积极有为财政政策的强力支撑下,银行板块估值修复因素不断积累。

10月金融数据显示,财政、非银存款同比分别多增2300亿元、3020亿元,成为存款增长的主要支撑,或主要是由于政府债券发力沉淀财政存款、存款流入资管产品沉淀非银存款。

社融总量达市场预期,政府债券同比多增规模创下历史最高。10月社融新增1.85万亿元,达市场预期(Wind一致预期均值为1.83万亿元),同比多增9366亿元,存量增速为9.3%(环比增长0.3个百分点)。总量超预期复苏,但主要驱动力仍为政府债券。

具体来看:1.贷款:人民币贷款(社融口径)当月新增4837亿元,同比多增406亿元;2.表外三项:除信托贷款当月正增外,其余两项(委托贷款、未贴现银票)均为负增长,三项之和同比多减825亿元,对社融形成一定拖累;3.直接融资:企业债券同比少增1269亿元,对于社融的贡献由正转负;而政府债券融资当月新增1.56万亿元,同比多增1.28万亿元,多增的规模为该指标有统计以来最高值,特殊再融资债券的发行或是主因。

在人民币贷款方面,总量修复、结构欠佳,企业部门的贡献大于居民部门。10月,人民币贷款(金融数据口径)新增7384亿元,略超市场预期(Wind一致预期均值为6412亿元),同比多增1232亿元,但结构承压,呈现短贷和中长贷“一升一降”(短贷和票据同比多增803亿元,中长贷同比少增420亿元)。

在企业贷款方面,票据冲量是主要驱动,一般性信贷需求不足。10月对公端的票据融资同比多增1271亿元,而中长贷延续4个月同比少增(企业中长贷存量同比增长17.05%,增速环比下降0.19个百分点),对公信贷需求未见明显改善。

在居民贷款方面,短贷和中长贷“一降一升”,居民贷款整体扩张缓慢。10月居民短贷同比多减541亿元,中长贷同比多增375亿元,主要是低基数+提前还款比例下降综合影响的结果。短贷和中长贷同比“一降一升”,两者基本抵消,居民部门的信用扩张相对缓慢,更多的是存量房贷利率下调政策带来的贷款期限结构调整。

猜你喜欢

股市动态分析(2023年6期)2023-03-29 00:22:27

股市动态分析(2022年11期)2022-05-31 01:19:41

股市动态分析(2022年6期)2022-03-23 14:28:08

股市动态分析(2022年3期)2022-02-16 06:30:42

公民与法治(2020年20期)2020-11-27 01:44:46

中国外汇(2019年21期)2019-05-21 03:04:10