浅谈建筑室内装饰工程预算审核与结算控制的优化措施

2023-11-28 11:14:26陆一鸣

四川水泥 2023年11期

陆一鸣

(福建华夏工程造价咨询有限公司,福建 福州 355300)

0 引言

目前,国内外许多学者开展了建筑工程预算审核与结算控制的研究。例如,苗秀琴阐述了建筑安装工程预算审核常见的问题,并提出了极具参考价值的优化方法[1];王松林提出将全过程造价控制方法应用到工程结算中[2];夏鹏提出了在智慧背景下工程预算审核的办法[3]。但针对建筑室内装饰工程的预算审核与结算控制的研究较少,基于此,本文在深入分析众多学者研究成果的基础上,针对宁德市职教园工程项目(一期)室内装饰工程预算审核与结算控制存在的问题,提出了合适的优化方法,有效提高了这两项工作的效率,降低了成本,个中经验可供参考。

1 工程概况

宁德市职教园项目(一期)室内装饰工程属于单独发包的装饰工程。宁德市职教园总建筑面积为116460m2,包括实训楼、教研信息综合楼、教学楼、学生宿舍以及食堂等,主体结构为现浇框架结构与现浇剪力墙结构,装饰性质为全装修以及部分楼栋二次装修。由此可知,本建筑工程涉及到大量复杂且繁琐的工作内容,尤其是不同的建筑需要采用不同的室内装饰。在室内装饰工程的预算审核与结算控制中,面临的阻碍和干扰较多,存在许多问题。针对这种情况,需要按照工程量清单,遵循《建筑工程工程量清单计价规范》(GB 50500-2013)以及《福建省房屋建筑与装饰工程预算定额》(FJYD-101-2017)等相关规范,开展预算审核与结算控制的优化工作,一方面要确保预算审核方法和结算控制的措施能够满足工程的规范要求,另一方面尽可能实现成本最小化、效益最大化的建设目标。

2 预算审核与结算控制存在的问题

2.1 审核方法选用不合理

现阶段,建筑工程预算审核的控制方法有很多,如全面审核法、重点审核法以及对比审核法等。但在实际应用时,存在操作不当的情况,如全面审核法更适用于围墙、道路以及排水沟等项目,但却有审计人员将其应用到基础工程以及混凝土工程等项目。这不仅无法发挥出全面审核法的作用和价值,还会降低审核的精度。

2.2 未进行工程量清单更新

对近几年建筑工程预算和结算资料进行深入分析,得到了工程结算出现超预算的重要原因:建筑设计变更后未能对工程量清单进行更新,导致工程的实际情况与预算和结算都存在较大的偏差。造成建筑工程设计变更的因素有很多,如施工图纸审核不到位、专业交叉项目缺项漏项等,由此可知,工程变更项目较多且变更量较大,如果未能进行工程量清单更新,不仅会给施工质量和效率造成不良影响,还会使实际成本出现大幅度的增减,加大结算难度。

2.3 材料计价偏差大

在市场环境复杂多变的情况下,原材料及设备在价格上存在较大的波动,而材料价格在装饰工程的造价中,占有极高的比重。就实际情况而言,在计量材料的过程中,仍存在计算数额不准确的情况。出现这种情况主要是由于在编制预算方案的过程中,未能前瞻性地对原材料的价格进行科学有效地把控,如石材、钢材、涂料、金属面板等,导致工程结算数额存在潜在的调价风险。

2.4 人员专业能力不足

审计人员的专业能力直接关系到建筑工程预算审核以及结算控制水平。在实际工作中,许多审计人员的综合素养有待提升。这些人员在审核施工项目成本预算的过程中,未能结合施工图纸、设计规范等,导致审计工作缺少准确性,给建筑工程的预算审核以及竣工结算带来不利影响。

3 预算审核与结算控制的优化措施

3.1 科学应用审核方法

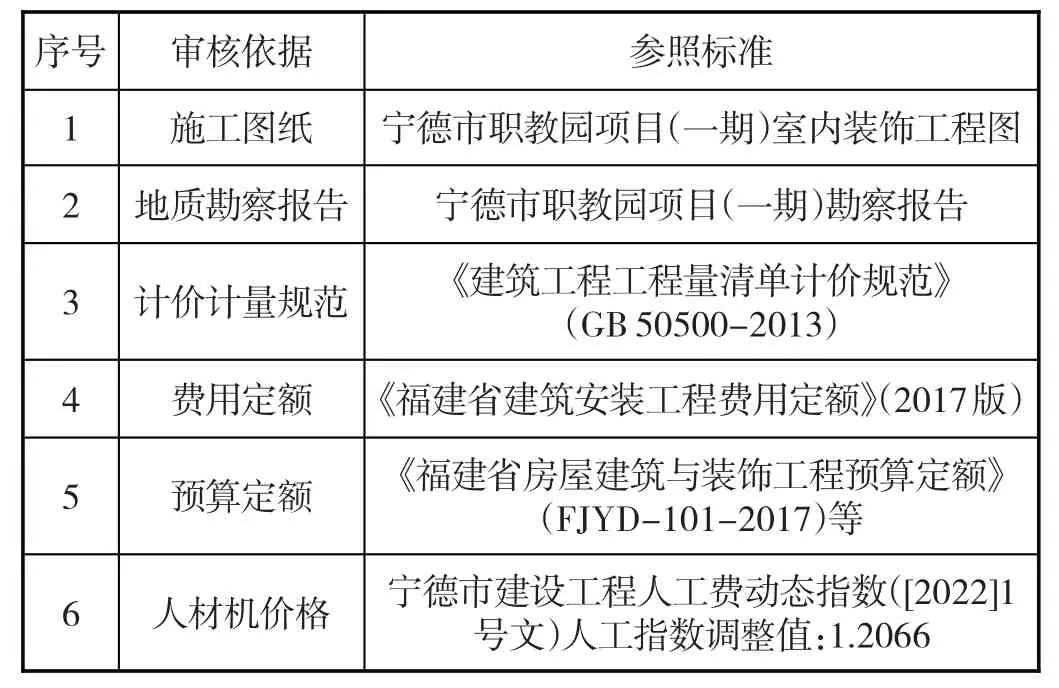

在建筑装饰工程的造价审核中,为保障审核质量和效率,要严格按照规范中的审核依据开展工作。该项目的审核依据主要体现在以下几方面:施工图纸、地质勘察报告、计价计量规范、预算定额以及人材机价格等,具体内容详见表1。

表1 建筑工程造价审核依据

例如,在该工程的抹灰面油漆涂料项目中,送审单位在描述该项目的特征时,强调密封性涂料1 道+2厚耐水腻子满刮3 遍,但在初次审核过程中,审核单位只计算了耐水腻子满刮3 遍的工程量,未能计算封底涂料,导致总核算额不够准确。针对这种情况,可采取重点审核法进行二次复核,审核单位要结合建筑企业的反馈意见与施工图纸,重新计算抹灰面油漆涂料项目的费用,将封底涂料的费用增加到核算费用中后,还要补充相应的工程量,如石膏天棚面涂料位置的网格布工程量。利用重点审核法进行审核调整后,相较于初次审核,增加了19.2 万元左右的费用[4]。此外,针对核减以及核增等内容,审核单位要结合现实状况,科学计算出核减以及核增的具体数额,如该项目5#报告厅桌椅在送审时暂估价为100 万元,在经由审核单位核实报告厅的实际情况及适用于报告厅桌椅的市场价后,将暂估价定为72万元,共计核减造价28万元。

3.2 及时完成工程量清单更新

该工程内墙柱面工程分项的第5 项,墙面装饰板的主要材料为2mm 厚仿木纹金属板、通长板背衬铝瓦楞板以及波形衬板,在计算套价的过程中,仅按照2mm厚仿木纹铝板核算,初次审核定价为215元/m2,由于这个单价过低,经各参建单位共同商议后,确认金属板波形衬板与瓦楞板铝板,这两种材料的质量性能相同,属于同种材料,因此要统一调整成瓦楞铝板。这就要求审核单位按照变更后的内容进行核算,但在初次核算中审核单位未按照变更后的内容计算,给核算的准确性造成了影响。根据建筑企业的反馈,审核单位按照设计变更的内容,只对一道瓦楞铝板进行计算,二次核算的金额相较于初次审核,增加造价1.7万元左右。

具体而言,当建筑工程出现设计变更后,项目的审核金额就会出现核增或者核减的情况,为保障核算正确性,将误差控制在最小范围内,审核单位与施工单位均要做好本职工作,即施工单位要按照变更后的内容,更新工程量清单,确保清单中的信息数据具有可靠性和时效性,而审核单位也要按照设计变更后的内容进行项目核算,确保项目的核增、核减数额具有精准性。

3.3 准确计算材料价格

材料的价格在建筑工程的整体造价中占有较大的比重,因此有效把控材料的价格,科学计算各项目需要用到的材料,是提升资金综合利用效益,减少施工成本,控制建筑工程结算的重要手段。

首先,该项目的材料价格是根据福建省现行计价方法,基于该工程的现实情况,通过市场询价和造价站发布的信息价确定的,符合市场行情,因此不存在高估冒算等问题。结合上述内容可知,该工程的规模较大,所需材料较多,如水泥压力板、水性无机涂料、铝板以及白色方格墙砖等,在计量材料价格的过程中,要进行统筹兼顾,考虑多方面因素,如市场价格、材料品牌等。例如,在计量该项目的铝制品时,如铝方通以及瓦楞铝板等,有三个品牌提供报价,但通过对市场行情的调研可知,这三家厂商的报价与市场价格偏离较大,溢价超2 倍以上,因此这三家厂商的报价不合理,审核决定不予采纳。针对铝制品的材料,审核单位根据建筑企业要求的同档次品牌进行重新询价后再加以调整,按照与市场价格较为接近的数额计入。材料价格经过科学合理的调整,核减造价25万元左右。

其次,在计算材料用量的过程中,要科学运用计算公式,将计算数据应用到实际施工过程中,能够减少不必要的资源浪费。以地砖为例,常见的用量计算方法为:(房间长度÷砖长)×(房间宽度÷砖宽)=用砖数量,而地砖总价的计算方法为:砖数×单价;墙砖用量的计算方式为:(房间长度÷砖长)×(房间宽度÷砖宽)=砖数,而墙砖的总价=砖数×单价。根据施工图纸中的内容,详细计算材料用量,再送至相关单位进行审核,能够强化施工效果,提升材料的利用效率。

3.4 提升人员专业能力

本建筑工程在送审期间,存在多人合作的情况,但在审核主要材料的价格时,主材价与综合单价存在较大偏差,出现这种问题的根本原因就在于,审核人员的专业能力不达标。对此送审单位与审核人员在实际工作中应注意以下几点:

(1)送审单位在送审前,要对送审资料的完整性以及真实性进行核验,避免因材料不完整,影响审核质量和效率。

(2)送审单位在开展预算的编制工作时,要对精装修设计图纸进行仔细的查阅,及时排查出图纸潜在的问题并提出反馈,这部分问题理应由送审单位向设计单位提出,若由审核单位发现设计问题,会延误审核时间,影响之后的招标和施工进度。

(3)审核人员要遵循精细化的审核原则,对送审资料中的各项内容,展开全面细致的审核,一旦发现问题要及时标注并作出相应的反馈。与此同时,在审核过程中,还要重点考虑建筑企业的意见和建议,最大程度上满足建筑企业对造价审核的现实要求。例如,该项目在开展预算审核工作时,市级财政投资评审中心提出了大量有价值的意见和建议,如胡桃木色铝方通、铝板等材料价格,在招标下浮率的影响下,存在偏低的情况。针对这一问题,审核单位经过严格的核实后,将铝材的价格根据招投标的下浮率进行了灵活的调整和变动[5]。

(4)建筑企业要聘请资深助审机构。助审机构的专业性对建筑工程的造价审核水平,起着决定性作用。例如,本财政投资评审中心提出,该项目5#报告厅阶梯地面铺设的是2.5mm 厚同质透芯PVC 塑胶地板,但阶梯地面并非楼梯,不应套用楼梯项目,在之后的施工期间,会存在楼梯侧面消耗量系数远高于阶梯地面系数的问题。在核算这一项目时,要遵循工程量的计算规则,即将卷材塑胶墙边上返高度≤300mm的工程量并入楼地面一同计算,这就需要审核单位按照塑胶地板进行定额及工程量的调整,将侧面展开面积纳入地面面积中加以计算。

4 结束语

为了解决建筑室内装饰工程预算审核与工程结算整体水平偏低的问题,本文结合宁德市职教园项目(一期)室内装饰工程提出了一系列的优化措施。实践证明,科学应用审核方法、及时完成工程量清单更新、准确计算材料价格以及提升人员专业能力等优化措施能够有效解决预算审核与结算控制存在的问题。

总之,为了充分发挥出预算审核与结算控制的作用和价值,保障工程的顺利竣工与成本控制,建筑企业不仅要邀请资深的助审单位,辅助预算审核与结算控制工作,还要加强对施工单位的管理,确保送审资料具有真实性,为审核工作的顺利推进提供有力的支持。