贵州茅台更多分红可以期待股价大涨或许还需时间

2023-11-28 01:13:41陈建德

证券市场红周刊 2023年43期

陈建德

11月20日晚,贵州茅台股份公司发布特别分红方案公告:经公司董事会充分研究,公司拟向全体股东每股派发现金红利19.106元(含税)。截至2023年9月30日,公司总股本为125,619.78万股,以此计算合计拟派发现金红利240.01亿元(含税)。

这是贵州茅台股份公司在2022年12月首次发布特别分红方案后的第二次特别分红。

贵州茅台的特别分红,是继10月31日晚间对飞天系列、五星系列酒品提价后,给当下较平淡的市场再次注入的一针强针剂。

笔者认为,贵州茅台不论是从现在持有的现金金额、每年的经营性现金流情况,还是说从回报股东角度,有能力、并且有望继续加大分红。

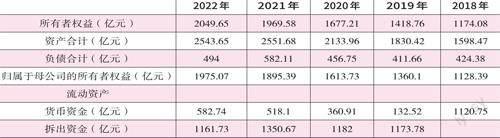

贵州茅台是少有的真赚钱、赚真钱的公司,如果看公司历年的财务报表会发现:公司一直持有巨额的货币资金,如表1,自2018年底,贵州茅台股份公司持有的货币现金及拆出资金都在1000亿以上。

数据来源:贵州茅台历年年报

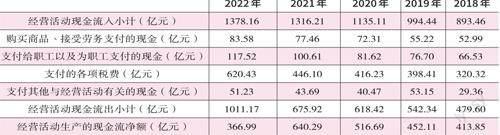

贵州茅台能持有这么多货币资金,说明现金流特别好。从其历年的成本费用可以看出,在其营业收入和利润快速提升的大背景下,详见表二。管理费用方面:其管理费用比较稳定,只有缓慢的提升,比如2018年其管理费用支出是53.26亿,2022年也仅90.12亿元,管理费用的增长幅度和其净利润的增长幅度相当。销售费用方面:在营业收入和净利润增长的情况下,其销售费用非常稳定,比如2018年其销售费用是25.72亿,2022年也仅32.98亿元。在财务费用方面,由于贵州茅台具有巨额的拆出现金,仅近年,其财务费用是负值,即每年可以有金额可观的利息收入。比如2021年其利息收入是9.45亿元,财务费用是-9.35亿元;2022年其利息收入是14.75亿元,财务费用是-13.92亿元(详见表2)。

數据来源:贵州茅台历年年报

但是,其实贵州茅台保障其日常正常经营,是不需要持有这么多的货币现金的。持有的这些货币现金造成的收益率很低,大幅摊低了公司的净资产收益率水平。如果对其持有的巨额的货币现金进行大量分红,可以非常有效地提升公司的净资产收益率,或许对于股东而言,是资金使用效率的提升,是为利好。

表3是贵州茅台财务报表中的近几年的经营性现金流情况。从报表中可以看出,在其经营性现金流从2018年的842.69亿元提升到2022年的1406.92亿元的过程中,其每年的经营活动现金流中的购买商品、接受劳务支付的现金、支付给职工以及为职工支付的现金、以及支付其他与经营活动有关的现金三者之和占经营性活动现金流入的比重仅不到20%。比如2018年,这三项金额分别是52.99亿元、66.53亿元、以及29.36亿元,合计148.88亿元,占2018年经营性现金流入842.69亿元的约17.7%。2022年,这三项金额分别是83.58亿元、117.52亿元、以及51.23亿元,合计252.33,占2022年经营性现金流入1406.92亿元的约18%。

数据来源:贵州茅台历年年报

这充分说明贵州茅台其实是可以不用储备那么多的货币现金的,可以将其持有的大量的货币现金作为股息分红给投资者。

在2022年的年报里,贵州茅台详细披露了其拆出资金主要是存放同业存款,达1161亿元。那么,这么高的拆出资金创造了多少收益?从表2可以看出,这些拆出资金的收益虽然并不少,比如2021年其利息收入是9.45亿,2022年其利息收入是14.75亿元。但是,其实贵州茅台股份公司的这些拆出资金的收益率很低,如果按2022年年底拆出资金余额是1161亿、年度利息收入是14.75亿元计算,其拆出资金的年化收益率仅1.3%,大概就是目前的短期同业拆借的利率。

贵州茅台如果把这些同业拆出的资金作为现金分红给股东,不会影响其日常的经营管理。分红后,其账上仍然有大几百亿的现金,这些现金足够其日常经营所需。当把分红分给投资者后,投资者可以将资金投资到其他地方,抑或再买入贵州茅台的股票,可能资金使用效果要远高于其拆出资金的年化仅一个多点的收益率。

截至2022年年底,贵州茅台2022年的归母净利润是627.19亿元,2022年底其归母的所有者权益是2049.65亿元,其净资产收益率ROE为30.26%。如上分析,假设贵州茅台将目前拆出资金中的绝大部分比如1000亿作为现金股利派发给股东,则其2022年底的归母的所有者权益约为1049.65亿元,预计会减少利息收入13亿元,影响税后利润大约是10亿元。按此测算,其2022年的归母净利润大约是615亿元,则其净资产收益率ROE大概可以翻一倍,将可达到惊人的接近60%!而如此高的净资产收益率,想必对于驱动股价、驱动估值的增长是大有益处的。

理论上讲,茅台是可以提高其现金分红率的,甚至可以将现金分红率提高到70%以上,都不会影响其日常的正常经营。

如果大股东或贵州省国资委有现金需求,贵州茅台股份公司是有可能继续提升分红率,回馈于股东。

但有的投资者会纳闷,为何产品提价、特别分红等消息都无法大幅刺激股价大幅上涨?

笔者认为,11月1日股价上涨幅度基本反映提价对业绩的正向驱动作用。根据一些卖方券商的测算,此次飞天和五星的出厂价的提价,对于贵州茅台股份公司的年度净利润影响在45亿元左右。目前,大部分券商对贵州茅台2023年-2025年的净利润预期在750亿、880亿、1010亿左右。也即45亿元占2023年预估净利润750亿的6%左右。其11月1日的日涨幅5.72%基本和净利润提升幅度差不多。并且茅台酒的价格是自2018年后多年来的再次提价,目前市场有的观点认为其茅台酒或许无法年年提价。所以,提价对业绩增长率的贡献是一次性的,股價的反映或许也已经一步到位。

由于目前经济处于弱复苏中,白酒行业的消费总体上增速没法像之前经济强劲增长时那么快。比如在贵州茅台宣布飞天、五星系列酒品提高出厂价后,其他的白酒品牌,目前看并没有大面积跟着调高出厂价。甚至于部分中端及中低端品种的白酒的零售价和批发价出现倒挂,部分白酒品牌的经销商库存压力偏大。

正是由于预测业绩无法快速增长,目前卖方预期的贵州茅台2023年-2025年的净利润普遍在750亿、880亿、1010亿左右,年度净利润增长率在18%、17%、17%左右。2023年11月23日,贵州茅台收盘价为1786元,总市值为22436亿元,即2023年的预期750亿净利润对应的市盈率约为30倍;2024年的预期880亿净利润对应的市盈率约为26倍;2025年的预期1020亿净利润对应的市盈率约为22倍。按利润增速分析看,当茅台的利润增速稳定在15%-20%之间,假设给予一定的溢价,或许给其25倍左右的市盈率估值应该是相当合理的。如是,目前的估值水平不算太贵,但也并不算太便宜。那么,股价要大涨,或许还需要等待业绩的继续提升。

数据来源:贵州茅台2022年度年报,第81页。

从筹码的角度上讲,目前贵州茅台的股东人数仍然处于高位,筹码相对分散,股价要大涨,或许还需要筹码的集中。查看历年贵州茅台的股东人数会发现,从2018年到2020年底,其股东人数基本稳定于8万人到11万人之间。其中2020年底为10.86万人。但到2021年后,随着股价的大幅上涨,价值投资理念的深入民心,大量的个人投资者蜂拥买入,股东人数迅速增加。2021年2月底股东人数是12.36万人。在股价自2021年2月见顶调整后,大量投资者继续大量买入贵州茅台,2021年3月底股东人数增加到13.65万人;2021年6月底增加到14.62万人;2021年9月底增加到最高值的17.52万人。自2021年9月份到2023年9月份,股东人数基本稳定在14.5万到16.5万人之间。截至2023年9月30日,其股东人数是15.00万人,仍然处于较高值。

综上分析,往后看,贵州茅台股份公司的分红率有望继续提升,贵州茅台历年留存的未分配利润也有望通过特别分红的方式继续派发给投资者。但是,股价虽然经过近三年的调整,目前的估值水平尚不能说已经非常便宜,或许股价的大幅上涨还需要一定时间。(文章仅代表作者个人观点,不代表本刊立场。本文提及个股仅做分析,不做投资建议。)

猜你喜欢

绿色建筑(2020年1期)2020-07-15 06:42:28

绿色建筑(2020年1期)2020-07-15 06:42:26

中国财政年鉴(2019年0期)2019-08-31 10:20:56

时代邮刊(2019年20期)2019-07-30 08:05:38

时代邮刊(2019年16期)2019-07-30 08:01:58

时代邮刊(2019年18期)2019-07-29 08:49:04

中国林业经济(2019年4期)2019-07-25 02:31:58

金融发展研究(2016年2期)2016-06-06 12:00:17

中国制笔(2015年2期)2015-02-28 22:19:06

时代金融(2014年6期)2014-05-18 02:26:56