中国玉米淀粉期货市场有效性研究——基于VAR 模型

2023-11-24 10:14:36廖宜静穆雅丽

黑龙江八一农垦大学学报 2023年5期

廖宜静,穆雅丽

(安徽农业大学经济管理学院,合肥 230036)

玉米淀粉是我国目前为止年产量最高的淀粉品种,在日常生活中有着非常广泛的应用,主要集中在食品和淀粉糖的生产、纸张的制造、啤酒的酿造以及纺织浆料的制作等方面。但玉米淀粉现货价格在各年间发生强烈波动,这无法为我国玉米淀粉产业的健康发展提供良好的环境。对于玉米淀粉生产、加工、贸易企业来说,其暴露在市场上的风险正逐渐加剧,企业所面临的风险敞口变得愈来愈大,希望玉米淀粉期货上市的呼声也越来越高。终于在2014 年末,该品种期货在大商所公开上市,作为玉米延伸产业链在深加工方面发展的第一种期货,它的上市有利于增加相关企业的经营手段,降低价格风险对产业发展的伤害。

在这种情况下,考察玉米淀粉期货是否确实具备风险管理功能以及能否有效引导现货价格产生具有现实意义。若该品种期货具备价格发现功能和一定的抗风险能力,企业就能更高效地使用所拥有的资金和资源,减少玉米淀粉现货市场由于价格不利变动给企业带来的损失。作为玉米深加工的重要领域,玉米淀粉行业的稳步前进也会间接带动源头农产品玉米行业的高质量发展,从而提升农户种粮积极性,促进农户收入增长,繁荣农村经济,保障农业可持续发展。

1 文献综述

国内外学者对各品种期货市场的价格发现功能的研究已然非常深入,在农产品期货领域,对价格发现问题的研究主要集中在以下三个方面。第一,我国农产品期现货市场之间是否拥有长期均衡关系。陈志远[1]、胡鼎鼎[2]、王汝芳[3]、杨慧珍[4]等利用Johansen协整检验方法来验证玉米、红枣、大豆等农产品,发现它们的期现货价格从长期来看具有协整关系,然而粳米、小麦在协整检验中却表现不佳。张明燕[5]运用了被较少使用的E-G 两步法协整检验证了玉米期现货在长期确实存在协整关系。第二,我国农产品期现货市场间是否拥有价格引导关系,拥有怎样的关系。已有研究大多采用静态Granger 因果检验方法,陈志远通过对玉米期现货的每日交易价格数据进行分析得到玉米期现货之间为双向引导关系,辛立秋[6]则通过对价格周数据进行研究,指出大豆和玉米的期货市场可以较好的单向影响现货市场,但粳米的期现货市场间并不具有任何传导关系。安冀清等[7]运用静态Granger 因果检验方法研究发现我国豆粕期现货市场间能够互相引导,这有别于戴鹏[8]运用动态Granger 因果检验方法得到的结论,我国豆粕期货价格单向影响现货价格。第三,我国农产品期现货市场能否有效发挥价格发现功能,辛立秋[6]采用VECMPT 模型检验了大豆期货市场在价格发现中贡献度达到百分之百,玉米期货市场稍逊于大豆,但也在价格发现中占据主导地位。程安、周鹏鑫等[9]通过方差分解分析验证了豆粕、棉花等农产品期货不但能够引导现货价格的产生,而且这种引导能力会伴随时间不断增强。宋博[10]则通过方差分解分析得到在我国最低收购价政策改革之前,强麦期货市场不具备价格发现功能,改革后强麦期货市场初步具备了这一功能,而在普麦期货市场上该功能也伴随改革得到了增强。

综上所述,已有很多国内学者或使用定性方法或使用定量方法深入探索了农产品期货市场价格发现功能,但目前我国有关玉米淀粉期货的研究却大多停留在玉米产业链上期货价格的传导效应,以及能否在玉米和玉米淀粉之间建立起跨品种套利以分散投资风险,针对玉米淀粉期货市场本身的有效性研究非常少。因此,将立足于玉米淀粉期、现货市场,论证其能否有效发挥价格发现功能以及对该功能发挥的程度,并为我国玉米淀粉期货市场的健康、高质量发展提出政策建议。

2 玉米淀粉期现货市场发展现状

2.1 玉米淀粉现货市场发展现状

2.1.1 玉米淀粉现货市场与交易情况

中国玉米淀粉有十分明确的供给需求结构。近年来,我国玉米淀粉的供给量总体来说呈上升态势,自2010 年到2020 年这段时间里增长了1.7 倍,每年平均复合增加约10%。然而伴随这些年我国生产玉米淀粉能力的持续提升,这一产业的开工率却出现了震荡下跌的情形,产能严重过剩的情况也没有得到改善。由图1 可见,2010 年到2013 年需求量不断上升,达到了2 200 万t。2014 年由于玉米淀粉下游产业消费能力减弱导致需求降低,仅为2 000 万t。但从2015 年起需求量又重新步入上行期,最高峰达到2 725 万t,直至2020 年新冠疫情爆发,需求量发生明显的下降,降至2 556 万t。

图1 玉米淀粉现货市场行情分析Fig.1 Analysis of corn starch spot market

从玉米淀粉进口和出口状况看,我国一直以来都保持着较低的进口量,而出口量在2010 年至2014年这段时间里有所下降,这是由于本国需求量不断提升,市场价格维持在较高水平。而从2016 年出口退税政策实行以来,出口量飞速上升,于2019 年,我国玉米淀粉出口量创造新高,达到704 kt,直到2020年才又有所减少,降至623 kt。

除此以外,我国玉米淀粉的消费量会随时间呈现周期性波动,每年的上半年该产品消费量较低,但下半年它的消费量会有所提高。玉米淀粉的消费量还遵循这样一条规律,越是受到人们重视的节假日所消耗的玉米淀粉就会越多。

2.1.2 玉米淀粉现货价格变动情况

玉米淀粉现货价格受到自然环境、原材料供应和成本、市场供需关系等因素的影响,近些年其价格波动较为强烈。自2007 年至2008 年年中,玉米淀粉价格保持平稳并小幅上升,下半年价格开始震荡下跌,于2009 年年初止跌,最低点接近1 500 元·t-1,此后开始保持上升行情,自2012 年初到2014 年初价格在3 000 元·t-1左右保持平稳并小幅下降,然后价格开始剧烈波动,最高点突破3 500 元·t-1,最低点接近2 000 元·t-1,直至2017 年玉米淀粉的价格又开始维持较小幅度的波动,并在2020 年玉米淀粉的价格又开始阶段性大幅增长。

2.2 玉米淀粉期货市场发展现状

2.2.1 玉米淀粉期货市场与交易情况

由图2 可知,自2017 年开始玉米淀粉期货在期货交易市场上始终保持活跃,每日成交量平均为17.8 万手,而每日持仓量则平均能达到27 万手,说明该品种期货在期货市场上保持较好的流动性,有较多产业链相关企业或市场投资者看好该合约交易,愿意利用玉米淀粉期货进行套期保值或套利操作,以此来规避现货价格风险或从交易中获利,同时这也无形中为更好发挥价格发现功能提供基础。

图2 玉米淀粉期货主力合约成交量与持仓量情况Fig.2 Corn starch futures main contract volume and position

2.2.2 玉米淀粉期货市场价格变动

政府经济政策、经济周期、市场供求关系等要素会直接或间接的影响期货市场的价格,由图3 可知,从2017 年初到2018 年下半年,该品种期货价格维持小幅震荡上涨,此后到2019 年末都在2 480 元·t-1附近波动,直到2020 年价格开始稳定大幅上涨。

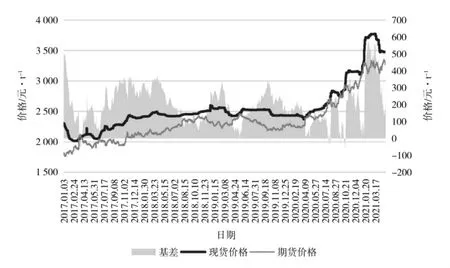

图3 玉米淀粉期货价格与现货价格趋势图Fig.3 Corn starch futures prices and spot price trend chart

图4 VAR 模型稳定性的判别图Fig.4 The discriminant graph of the stability of the VAR model

3 模型设定与数据来源

3.1 模型设定

为了详尽地探究我国玉米淀粉期货价格对现货市场定价的导向作用,使用了较多分析方法,在此选取几种相对重要的方法进行解释。

3.1.1 向量自回归模型

VAR 模型在AR 模型的基础上进行延伸,可以在不施加任何先决条件的情况下将所有内生变量放在同一系统内进行滞后回归,以此来探究经济变量之间的动态关系和扰动量对变量系统的动态影响。模型的通常形式为:

3.1.2 格兰杰因果检验

检验可以视为对平稳时间序列的预测,检验的目的是考察在时间上拥有先导-滞后联系的变量之间是相互影响还是单向影响。检验形式为:

3.1.3 脉冲响应与方差分解

脉冲响应函数分析可以通过图表的方式直观反映当系统中某一变量受到标准差信息冲击时,各个变量在不同时期受到的影响。方差分解分析可以建立在脉冲响应的基础上,将不同时期某一变量的预测方差分解为各个变量受到冲击所能解释的部分,可以理解为冲击对变量波动的贡献率。

3.2 数据来源

所使用的玉米淀粉期货的价格数据从大商所的官方网站上获取,选用的是每日主力合约的结算价。现货的价格数据由生意社网站提供的食用一级玉米淀粉均价中整理得到。样本时间的选取范围为2017年1 月2 日至2021 年4 月30 日,剔除周末、节假日和不合理的数据,共获得样本1 024 个。使用统计软件Eviews8 对数据进行处理和分析。

由表1 可见,玉米淀粉期货和现货的价格均值分别为2 343.527 和2 545.799,基差普遍为正可见该品种现货价格普遍高于期货价格,与大多数品种的期现货价格大小相反。标准差值分别为351.872 7和379.302 9,可知玉米淀粉现货价格的波动要比期货价格波动更为剧烈。通过图3 可见,玉米淀粉期货和现货的价格走势始终趋于一致,并且呈现显著的正相关变动,这是因为虽然期货市场与现货市场是两个全然不同的市场,但影响玉米淀粉期货和现货的价格变化的因素却是一样的,因此两者价格变动趋势总是基本一致,研究的可行性较高。Eviews8 计算得出该品种期货和现货的价格之间的相关系数高达0.954 312,相关性非常高,证实了上述结论。此外,观察图3 还能发现每次期货价格都先于现货价格发生变动,可以认为玉米淀粉期货市场价格能对现货市场交易价格的产生起到一定的引领作用。

4 实证结果与分析

4.1 数据的平稳性检验

采用ADF 检验方法来检验样本数据的平稳性。

分别将对应样本数据中的玉米淀粉现货价格序列命名为St,将玉米淀粉期货价格序列命名为Ft。由表2 可知,它们的单位根检验值均大于各统计水平下所对应的临界值,且P 值均大于0.9,这两者都说明玉米淀粉的期现货价格都是一种非平稳的金融时间序列。

表2 玉米淀粉现货价格的单位根检验Table 2 The unit root test of spot price of corn starch

表3 玉米淀粉期、现货价格之间的回归分析Table 3 Regression analysis between corn starch period and spot price

表4 玉米淀粉现货价格的时间序列与期货价格的时间序列的协整检验结果Table 4 Co-integration test results of time series of spot price and futures price of corn starch

对期货和现货的价格分别取一阶差分,它们的单位根检验值均小于各统计水平下所对应的临界值,且P 值均为0,这都说明一阶差分后的玉米淀粉现货价格(D.St)以及期货价格(D.Ft)均为平稳的金融时间序列。

4.2 协整检验

通过上一部分的ADF 检验以后,可知Ft与St均为不平稳的时间序列,因此需要进一步对数据进行协整检验。

第一,对St和Ft进行OLS 回归。

第二,运用Eviews 生成残差序列Et,并对Et进 行ADF 检验以验证该回归方程是否平稳。结果如下:

检验结果显示,玉米淀粉的残差序列的单位根检验值,均小于各统计水平下所对应的临界值,因此其回归方程的残差序列是平稳的,P 值为0,也同样可以佐证这一结论。可知从长期来看St和Ft之间存在一定的均衡,相应序列也拥有一定的协整关系。

4.3 向量自回归模型

4.3.1 模型的构建

通过表5 可以确定该模型的滞后期。似然比原则、AIC 准则、SC 和HQ 信息准则均认为模型滞后期应选择3,因此最终确定该模型的滞后阶数为3 阶。

表5 滞后阶数判断结果Table 5 Results of order of hysteresis judgment

表6 VAR 模型拟合结果Table 6 VAR model fit results

4.3.2 模型的拟合

VAR 模型的回归方程为:

上述分析结果得出VAR 模型的拟合优度R2=0.998 959,调整后的拟合优度R2*=0.998 953,这说明该模型拥有优秀的拟合效果,可以进一步进行脉冲函数分析。

由公式(1)能够看出玉米淀粉St的1 期滞后值的参数值为1.108 399,数额较大说明其能够较好的解释当期值,St的2 期滞后值和Ft的1、2 期滞后值的参数值分别为0.137 378、0.027 988、0.006 919,说明当期值的解释能力相对St的1 期滞后值来说很弱,此外St和Ft的3 期滞后值对当期值的影响为负,并且参数值也比较低,仅为0.268 679 和0.008 225。

由公式(2)能够看出玉米淀粉Ft的1 期滞后值为1.113 158,数额较大说明能较好解释Ft的当期值,然而现货的1、3 期滞后值的参数值分别为0.035 210、0.017 119,说明对当期值的解释能力很弱,此外St的2 期滞后值和Ft的2、3 期滞后值对当期值的影响为负,并且参数值也比较低,仅为0.049 842、0.102 226、0.013 172。

4.3.3 模型的稳定性检验

通过进一步验证可以看出,模型的所有特征值都位于单位圆之中,故此可以认定VAR 系统稳定。

4.4 格兰杰因果检验

如表7 所示,原假设“St不是Ft的格兰杰原因”在10%的显著性水平下能够被接受,可以认为St不是Ft的格兰杰原因。而原假设“Ft不是St的格兰杰原因”在1%的显著性水平下要被拒绝,可以认为Ft是St的格兰杰原因。由上述结论可以推知我国玉米淀粉期货和现货之间的价格是单向影响的,即玉米淀粉往期的期货价格可以引导当期现货价格的产生。这说明玉米淀粉期货市场具备一定的价格发现功能,玉米产业链上的相关企业都可以参考玉米淀粉期货价格来做出更合适的生产、加工和销售策略。

表7 格兰杰因果检验结果Table 7 Results of Granger-causality test

4.5 脉冲响应分析

从图5 可以得知,对于Ft而言,其所受到的信息冲击对自身有一个较强的影响,在第二期达到最大,随后就始终维持在20 左右;期货市场受到冲击对现货市场的影响呈现一个稳定向上增长的态势,于第20 期趋于12 左右;对于St而言,其所受到的信息冲击对自身也有较强的影响,第五期达到最大,随后就不断下降,最终趋于10 左右;现货市场对期货市场几乎没有作用,负向冲击始终趋于-1 左右。可见期货价格的变动大多是受期货市场自身的影响,而现货市场对其变动几乎没有影响,而现货价格的变动同时受到期货市场和现货市场的影响,且随着期数增加,现货价格受到期货市场的影响更加持久。

图5 正交化脉冲响应图Fig.5 Orthogonal impulse response diagram

通过脉冲响应函数分析得到的结果与格兰杰因果分析的结果相同,均表明玉米淀粉的期货价格对现货价格的影响要比现货价格对期货价格的影响更大,该品种期货市场具有价格发现的功能。

4.6 方差分解

由表8 可知,对St进行向前一期的预测,预测方差百分之百来自其自身,与Ft毫无关系,但随着预测期数不断提前,两者对预测方差的影响占比不断变化,到第二十期,两者变化至77.73%与22.26%,可以合理推测期货市场所受冲击能够解释预测方差的程度将会随期数不断变大,而现货市场所受冲击能够解释预测方差的程度将会随期数逐渐变小,由此可以认为期货市场对现货价格的引领作用随期数的增加不断增强。对于期货价格来说,期货市场所受冲击能够解释预测方差的程度一直都维持一个较高的比率,且随着预测期数的增加比率缓慢上升,始终大于99%,而现货市场所受冲击能够解释预测方差的程度则非常的小,随着预测期数的增加比率不断下降,在20 期的比率仅为1%。通过方差分解可见,期货市场和现货市场均为玉米淀粉的价格形成做出贡献,但现货对期货的影响小于期货对现货的影响,也就是说玉米淀粉期货市场的价格发现功能较强。

表8 方差分解结果Table 8 Results of variance decomposition

5 结论

通过多种实证检验方法验证我国玉米淀粉期货市场和现货市场之间的价格相关关系和价格引导关系,可以得出以下结论。

第一,从我国玉米淀粉期现货市场的价格动态趋势来看,两者价格存在高度正相关,且现货价格波动始终滞后于期货价格波动,可推测期货价格对现货价格的产生起到了较好的导向作用。

第二,由格兰杰因果检验可以得到,我国玉米淀粉期货价格单向影响现货价格。期货价格能够显著影响现货定价,但现货价格对期货定价的作用不甚明显。由此可以认为玉米淀粉期货市场拥有价格发现功能。

第三,构建VAR 模型进行脉冲响应分析和方差分解可以得到,玉米淀粉期货市场产生的冲击对期、现货的市场定价都产生了显著的影响,但从长期来看,现货市场受这种冲击的影响更加强烈且更为持续,可知期货市场对现货定价有较高的参考作用,具备一定价格发现的能力。

6 政策建议

通过上述分析可知,我国玉米淀粉期货市场初步具备价格发现功能,但仍有待提高,为进一步促进玉米淀粉现货合理定价,提出以下建议。

第一,重视期货价格对现货价格的导向作用。政府可以根据期货市场呈现的价格,提前出台相应政策,正确引导企业进行生产以及调整产业结构,玉米淀粉期货市场的存在将有助于优化我国的现货生产布局。

第二,继续完善期货市场机制,持续建立健全期货立法体系。尽管玉米淀粉期货市场比较活跃,但由于市场机制还不成熟,法律体系仍不健全,导致很多中小企业不敢直接参与期货市场的交易,导致期货市场流动性损失,进而阻碍期货市场发挥价格发现功能。近期,《中华人民共和国期货和衍生品法》正式颁布,它可被视为我国期货市场“基本法”,为我国期货市场上的参与者进行期货投资、套保、套利等交易行为提供法律保障。可以预见,随着我国期货市场机制的不断优化和期货法律的制定完善,必然会给予玉米种植户、玉米淀粉生产企业、相关的投资企业更多的信心去参与到期货市场的交易。

第三,积极引导玉米淀粉产业链中相关企业参与套期保值。鼓励玉米淀粉生产企业以及玉米淀粉下游产品的投资者采用套期保值作为日常产品销售过程中的配套手段,这样做不仅可以扩大期货市场参与规模,正向促进期货市场价格发现功能得到更好地体现,还能较大程度地规避、转移玉米淀粉现货在农产品现货市场上所面临的价格波动风险,实现确定生产成本与销售价格以保证生产利润的目的。不但有利于玉米淀粉生产企业健康良性长远的发展,让这些企业在市场上面对众多挑战时,保证自身的生产经营增加筹码,也能极大地提高我国玉米淀粉市场的活力,使玉米淀粉行业得以不断兴盛成长。

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

今日农业(2021年16期)2021-11-26 06:05:34

中国市场(2021年34期)2021-08-29 03:25:04

当代水产(2021年2期)2021-03-29 02:57:38

中国化肥信息(2019年7期)2019-08-26 09:46:54

今日农业(2019年10期)2019-06-26 00:46:42

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

商(2016年27期)2016-10-17 06:06:02