人民币国际化:重回快车道,尚需新策略

2023-11-24 21:53:41马瑞超

新财富 2023年5期

马瑞超

2022年以来,人民币国际化取得重要突破。从当年四季度开始,其热度迅速提升。继中国-海湾阿拉伯国家合作委员会峰会提出“开展油气贸易人民币结算”倡议后,中俄双方在《关于2030年前中俄经济合作重点方向发展规划的联合声明》中宣布,将在双边贸易、投资、贷款和其他经贸往来中适应市场需求,稳步提升本币结算比重。

2023年3月末,巴西出口投资促进局(Apex Brasil)公告称,中巴双边贸易考慮以本国货币结算。中国是巴西最大的贸易伙伴,2022年中巴贸易量已超过1500亿美元,截至2021年,中国对巴西的投资存量达到30亿美元。中巴人民币清算安排的建立,将从结算上便利两国间的大宗商品交易,有效降低汇兑成本,推进人民币国际化进程。

其实,这些只是近年人民币国际化再加速的一个缩影,其与疫情后国内外环境的变化密不可分。

从外部看,美联储疫后实施无限量的量化宽松政策,2022 年又开始“暴力”加息和缩表,导致全球美元流动性迅速紧缩,美元汇率与美债收益率大幅波动,美元作为储备货币的地位明显动摇。国际货币基金组织(IMF)最新数据显示,2022 年末,美元占全球外汇储备的比重已经降至58.4%,是1995年有数据记录以来的最低水平。此外,俄乌战争引发的西方国家对俄罗斯的金融制裁,也极大削弱了美元信誉,这些都为人民币国际化提供了有利环境。

从内部看,中国人民银行加快了与全球央行的合作,先后与老挝、哈萨克斯坦、巴基斯坦等国建立人民币清算机制,并与印尼、土耳其等国续签本币互换协议,为人民币国际化提供助力(表1)。

资料来源:中国人民银行、招商证券

疫情之后,人民币在国际货币体系中的地位显著提升。所谓货币国际化是指,一个国家或地区发行的主权货币,在其境外成为具有计价单位、交易媒介和价值储藏功能货币的过程。国际上通常选取与支付、储备、计价等货币功能相关的指标,来定量评估一种货币的国际化程度。

支付方面,国际资金清算系统(SWIFT)数据显示,截至2023年2月末,人民币的国际支付份额已从疫情前的1.9%上升至2.2%,排名稳居前五,与排名第四的日元差距从1.6%降至1%。

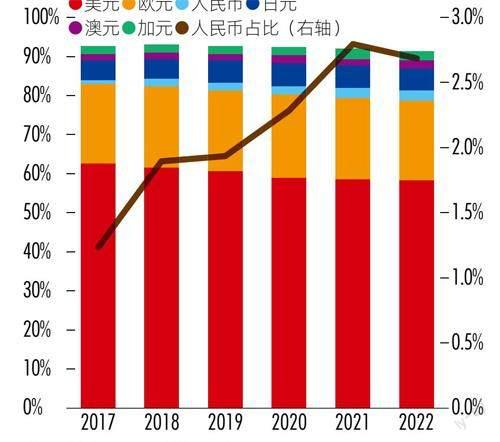

储备方面,截至2022 年末,全球央行持有的人民币储备规模为2984.35亿美元,在全球外汇储备中的占比为2.69%,较2016年人民币刚加入IMF特别提款权(SDR)货币篮子时提升1.61个百分点,在主要储备货币中排名第五(图1)。

资料来源:Wind,招商证券

据不完全统计,有80 多个境外央行或货币当局将人民币纳入外汇储备。2022年5月,IMF完成五年一次的特别提款权定值审查,决定维持现有篮子货币构成不变,并将人民币权重由10.92%上调至12.28%。

大宗商品计价方面,据《人民币国际化报告(2022)》披露,2021 年原油、铁矿石、铜、大豆等主要大宗商品贸易的跨境人民币收付金额同比增长42.8%,锂、钴、稀土等新能源金属大宗商品的人民币收付金额同比增长27.7%。原油、铁矿石、PTA、棕榈油等7个特定品种人民币交易期货的稳步发展,为大宗商品交易以人民币计价结算和结算的定价基准发挥了重要作用。

综合三大指标,央行2022 年编制并发布了人民币国际化综合指数。疫情之后,该指数上升趋势明显,反映出人民币国际化呈加速之势(图2)。

资料来源:《人民币国际化报告(2020)》,招商证券

自2009 年上海、广东五省市开展跨境人民币结算业务以来,人民币国际化已走过十余个春秋,并经历了“快速发展―减速缓行―重新加速”的完整周期。人民币在我国跨境收付总额中的占比,也从2015年的28.7%升至2022 年的50%。在此过程中,市场需求与中央支持是决定人民币国际化进程的两大核心。

我们可以把人民币国际化进程分为三个阶段。

第一阶段是2009-2015年,人民币通过跨境贸易和跨境投融资的形式,快速“走出去”。

2008年金融危机,使得各国重新审视国际货币体系存在的内在缺陷,央行抓住历史机遇,及时启动人民币国际化。初期出于稳慎推进的目的,央行淡化了“人民币国际化”这一敏感提法,改称“人民币‘走出去’”。

该阶段,央行主要通过跨境贸易和跨境投融资两条渠道,借人民币升值之“东风”将人民币输出到国外。2015年末,人民币已成为全球第三大贸易融资货币、第五大支付货币与第五大外汇交易货币,人民币“入篮”条件已成熟。2015年11月,人民币成功纳入IMF特别提款权货币篮子,标志着人民币国际化取得了重大成果,人民币国际化这一提法从此由幕后走向前台。

人民币国际化可以与RCEP、一带一路等战略深度融合。

第二阶段为2016-2019 年,人民币国际化步伐放缓,开始具备大宗商品计价职能。

2015年下半年,外汇市场的剧烈波动叠加跨境人民币业务运行机制的不完善,使得人民币国际化进程一度放缓。正是看到前期存在的不足,央行开始着手夯实其基础。一方面,加快人民币跨境支付系统(CIPS)的建设,2016年,中银香港成为首家接入该系统的境外机构;另一方面,通过与香港金融市场互联互通、开展中外央行货币合作以及推出以人民币计价的原油期货等方式,培育海外市场对人民币的真实需求。

值得一提的是,随着金融市场双向开放的加快,如2018 年A股纳入MSCI新兴市场指数和全球基准指数、2019 年国内债券纳入彭博巴克莱债券指数等,人民币资产的避险功能开始受到海外投资者重视,而双边本币互换协议范围的扩大与人民币作为SDR篮子货币的身份,也使得海外央行增加了人民币储备货币的需求。

第三阶段为2020 年之后,人民币国际化步伐再次加快,双边本币结算成为新的亮点。

同2008 年金融危机类似,2020年后,美元国际货币霸权的再度动摇,为人民币国际化创造了有利的外部环境。我国则抓住全球“去美元化”的契机,推动人民币国际化再度加速。一方面,二十大报告对人民币国际化的定调从“稳慎推进”调整为“有序推进”;另一方面,通过建立区域全面经济伙伴关系协定(RCEP),我国与老挝、柬埔寨、印尼等东盟国家签署双方本币结算协议,支持双方在经常项目与直接投资中直接使用本币结算。不同于流动性危机时才会使用的货币互换协议,这一协议签署意味着,人民币在双方的贸易中将发挥常态化作用。

在今年两会前的新闻发布会上,外管局潘功胜局长总结道,“经过十余年的发展,人民币已经初步具备了国际化使用的网络效应”,表明人民币国际化取得显著成效。

新冠疫情的全球大流行加快了世界格局的演变。相比疫情之前,我们认为,后疫情时代人民币国际化会面临三大新的挑战。

第一是全球化退潮叠加产业链重塑,人民币国际化基础迎来重大变化。

回溯人民币国际化历程,可以看到,跨境贸易人民币结算是人民币“走出去”的主要方式,其背后是全球贸易与产业链分工所提供的持续动力。但自2018年中美贸易摩擦爆发以来,美国试图削弱中国在全球产业链中地位的企图愈发明显,2020年爆发的疫情,则进一步加剧了全球产业链调整的趋势。进入后疫情时代,多国致力于实现产业链的本地化、区域化,努力争夺对核心环节的控制力,国际产业链分工由全球一体化向区域化转变,全球贸易遭遇“逆流”。在此背景下,基于跨境贸易模式下的人民币国际化,或将因全球化生产与国际贸易逆转而动力不足。

第二是跨境金融基础设施领域面临“卡脖子”风险。

俄乌战争之后,美国禁止俄罗斯在国际结算中使用美元的前车之鉴显示,一旦国际关系出现重大裂痕,美国可能利用其金融基础设施优势,对他国货币跨境结算“卡脖子”。2022年10月,美國发布《国家安全战略》,宣布未来10年的战略意图。这份拜登政府成立后的首份报告,毫不掩饰地将中国视为“唯一一个有意图,也有能力重塑国际秩序的竞争对手”,并提出未来十年是决定性的十年,美国将通过建立最强大、最广泛的国家联盟来巩固其持久的领导力。因此,建立一套独立于美元结算体系之外的人民币跨境收支系统颇有必要。早在2015年,作为人民币跨境支付“专车道”的CIPS就已上线运营,但若对比覆盖全球200多个国家和地区、拥有1.1万家参与机构的SWIFT系统,其仍存在不小差距。

第三是地缘政治在货币选择中的影响力扩大,全球货币体系碎片化。

自布雷顿森林体系崩溃后,全球货币体系形成了以美元与少数发达国家货币为中心货币、其他发展中国家货币为外围货币的“中心―外围”格局。人民币在国际货币体系中的地位提升,可能会对现有中心货币产生挤出效应,引起这类国家的警惕和担忧。在后疫情时代,地缘政治等非经济因素作用的扩大,或将放大这一影响。

IMF首席经济学家古林查斯曾警告说,若地缘政治取代经济决策,全球货币体系将面临碎片化风险,或以货币集团的形式分裂。如是,人民币国际化将面临双重挑战:国际上,不排除部分区域对人民币关闭市场,使得人民币成为区域或集团货币,违背人民币国际化的初衷;区域内,人民币可能面临来自日元、韩元等货币的排斥,削弱区域影响力。

国际形势的新变化对人民币国际化路径形成挑战,因此,需要在推进经济高质量增长、稳固人民币币值的基础上,思考新的“走出去”策略。

首先,顺应区域一体化趋势,将人民币国际化与RCEP、一带一路等战略深度融合。

后疫情时代,亚洲是全球公认的经济增长最快的区域,区内国际贸易和投资联系将更加紧密。目前,不少中外企业筹划在东亚设立二级制造基地,将部分生产和供应链转移到越南、印尼等东南亚国家。我国可以把握这一趋势,形成与东盟国家间的区域产业整合,即“中国+1”战略,将东盟作为推广人民币跨境贸易结算的理想区域,在基建投资与商贸合作的过程中,主动引导人民币“走出去”,形成跨境使用的闭环。此外,在立足东盟的同时,丝路沿线国家对人民币的关注,也为人民币出海中东提供了契机。

其次,加快金融市场互联互通2.0建设,发展人民币计价金融产品,培育真实需求。

离岸人民币中心是人民币“走出去”的重要枢纽,在人民币国际化进程中扮演重要作用。顺应人民币国际化再提速的趋势,香港已抢先行动,加快“互联互通2.0”建设进程。一方面,港交所拟推出“港币-人民币双柜台模式”,提升人民币在香港市场的流动性;另一方面,加快推出两地利率互换市场互联互通(即“互换通”业务),配合“债券通”,帮助境外投资者对冲国内债市利率风险。

产品创新方面,除了在港推出离岸国债期货等传统产品之外,还应把握全球低碳化转型的契机,创新出人民币计价的绿色金融产品。鉴于中国绿色债券市场迅猛发展的态势与国际受欢迎程度,这类新型人民币计价产品有望成为新的人民币国际化载体。

第三,建设亚洲国家共享的央行数字货币桥,为人民币国际化插上数字翅膀。

对于人民币国际化而言,数字化浪潮既是机遇又是挑战。2022年,由香港金管局、人民银行数字货币研究所、泰国央行等共同发起的央行数字货币桥(CBDC-Bridge)项目完成试点运行。根据设计,货币桥允许各参与国的金融机构使用央行数字货币,在基于分布式账本技术的共享平台上直接交易,有效减少跨境支付对传统银行网络和美元的依赖。未来,人民币可积极运用数字化技术,打破美元在传统跨境结算基础设施上的优势,加快国际化进程。

最后,人民币国际化对于人民币资产或许会有升值影响。

美元霸权的动摇意味着国际资本配置资产将更趋分散,而人民币国际化的推动,有助于推动人民币资产成为对冲美元风险的重要选择,可望获得配置资金的青睐。与此同时,人民币国际化预示着海外机构投资国内人民币资产的门槛降低和投资效率的提升,这将为A股市场与债券市场引入更多的海外资金,并能提升优质公司的估值水平。

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

英语文摘(2021年6期)2021-08-06 08:40:36

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年12期)2019-10-10 07:26:56

中国外汇(2019年21期)2019-05-21 03:04:14

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

商周刊(2018年12期)2018-07-11 01:27:18

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

知识经济·中国直销(2016年1期)2016-08-24 07:21:12