AI应用加速落地赋能传媒 短剧、电竞游戏、XR等机遇可期

2023-11-20 02:36王健

证券市场红周刊 2023年42期

王健

受GPT-4 模型重磅升级消息带动,AI 应用端迎来新的里程碑,其重点更新了包括改进的GPT-4 模型、允许用户创建自定义GPT 版本和版权屏蔽计划,提升了大型模型的技术性能、实用性和可访问性,使AI赋能千行百业的落地难度进一步降低,同时应用成本逐步下降。作为应用落地端的企业能够提前受益,传媒行业是科技进步中受益较多的下游应用行业。经过三季度调整后,板块中的细分结构性机会重新凸显。

从二级市场看,申万传媒指数在三季度下挫15.58% 后,11 月以来(1101-1115)涨幅9.77%,在31 个申万一级行业中高居第一。细分到259个三级行业看,申万大众出版月内涨幅高达26.72% 居首,申万游戏月内涨幅也超12%,排名前五。

近期影视人被短剧所包围,火爆背后主要在于短剧契合人们对短平快、碎片化、高爽感内容的需求,拥有广泛的受众基础,并成为新的内容趋势。继网文、游戏出海后,短剧出海也正成为后中国文化出海的重要代表。

仅仅两年时间,短剧就占据传统电影行业半壁江山。2023 年整体短剧市场规模可能会超过200 亿元,相当于2022 年国内电影票房(301亿元)的66%。以高爽度内容为基础,短视频投流为渠道,短剧行业吸引用户高频付费的商业模式正逐步得到验证,而短剧和互动影视游戏、AI、XR 等领域有较多潜在结合点,未来有望持续降低内容生产成本、提升供给、丰富变现模式。从投资角度,笔者建议关注具备IP 优势的数字出版公司,以及深耕行业、内容判断和分发能力强的平台。

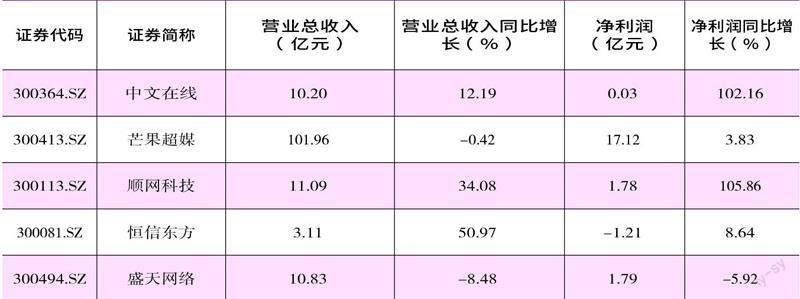

例如,率先搭上短剧快车的某数字出版龙头,今年三季度营收净利润双双增长实现扭亏。前三季度公司实现营业收入10.20 亿元,同比增长12.19%;实现归母净利润243.66 万元,同比增長101.98%。

公司早在2020 年就开始探索中短剧市场,与多平台建立框架合作,推动电视剧分账剧、小程序短剧、互动短剧等产品形式;2021 年迅速落地,2022 年小程序短剧(付费视频剧)收入超3 亿元。该公司位于短剧产业链上游,核心壁垒在于拥有高达550 万种海量IP,可持续提供优质的短剧IP 改编剧本,同时自运营小程序负责微短剧全产业链。公司还将短剧模式输出到海外,在技术创新上,公司已推出的AI 大模型可用于故事提炼、剧本创作等环节,提高了内容生产效率。

但随着短剧行业入局者增多,竞争也将日趋激烈,短剧制作方在内容上可腾挪的空间或受限,但掌握流量的下游内容分发方话语权更大。除了小程序平台,各大长视频平台和短视频平台均已涉足。

其中某新媒体龙头在综艺领域表现依旧“高能”,涵盖竞争力始终头部的综N 代王牌IP;短剧方面,旗下视频平台也是微短剧最早入局者之一,早在赛道萌芽阶段,就基于对市场的洞察构建优质内容产品矩阵,当前主打“大芒短剧”和主题剧场(国风、破谜、疗愈)等内容厂牌打造,夯实了在行业先锋地位。短剧业务一方面与长视频内容形成互补,辐射更多目标用户;另一方面通过各类商业变现模式有望提供收入增量。公司前三季度实现营收101.96 亿元;实现净利润17.66亿元,同比增长5.21%,利润规模接近去年全年。

不过随着短剧市场狂奔,未来对短剧的监管或许加码,后续需要关注政策对短剧行业的规范管理影响。从目前的官方表态和平台动作看,除了内容创作要合规合法,若播出平台方放任擦边题材上线播放,平台方的短剧自审自播权限也可能受限。

短剧之外,游戏行业受到生成式AI 的影响可能更为深远:AI 技术在游戏的设计、生产开发、发行运营环节都有广泛的结合场景。特别在电竞被纳入“亚运会”比赛项目后,进一步提高了自身知名度及热度,为各大游戏公司带来新的增长机会。数据上看,2022 年我国电竞产业收入1445.03 亿元,其中电竞游戏收入1178.02 亿元,占比81.52%。

AI 技术的发展将对电竞行业产生持续影响。短期而言助力行业降本增效,直接简化策划、程序、美术等工作环节中的重复劳动,帮助研发运营团队提升人效。长期而言,AI 有望拓展游戏开发效率和创意的边界、升级跃迁游戏玩家体验,从而创造新的游戏模式和游戏需求,打开游戏增长天花板。目前已有的AI培训、AI 陪练以及AI 对战机器人等内容,极大丰富玩家的对局竞技体验,可适当关注一些积极拥抱AI 的云游戏服务商。

例如国内“AI+ 电竞”的某龙头公司,核心产品覆盖全国电竞服务行业70% 以上市场,触及全国96%以上城市;其深耕“AI+游戏”领域,聚焦休闲娱乐个人智能陪伴,研发了面向多个不同行业、不同场景的数字人,积极探索AI 在游戏行业中的技术应用。

今年前三季度公司实现营业总收入11.09 亿元,同比增长34.08%;归母净利润1.57 亿元,同比增长138.15%。值得一提的是,该公司还是英伟达重要合作商,在大数据、AI领域都有深入储备。而受益“AI+游戏”概念发酵,今年以来其股价涨幅已超50%。

对比看另一网娱头部公司,年内涨幅已超80%。虽然今年三季度营收表现一般,但主要系公司重点老游戏流水自然回落,且当期重要新游尚未上线所致。未来随着新游研发完成和陆续上线,叠加社交产品开启商业化,2024 年公司盈利情况有望改善。

电竞方面,凭借网吧时代积累的技术和资源优势,公司在电竞酒店赛道上前瞻布局,有望抓住新一轮电竞发展浪潮提升商业化变现能力。同时其还着手“AI+社交”场景,推动从智能NPC 到AI 虚拟陪伴应用,下载量位列多个应用市场垂类前列。AI 场景化应用有望助力公司实现社交产品裂变,打造泛娱乐、电竞、社区一体化平台,并逐步实现商业化,形成新的利润增长点。

终端AI 能力不断提升后,也将从PC、手机端延伸到XR 等领域,具体XR(扩展现实)包括VR(虚拟现实)/AR(增强现实)/MR(混合现实)等相关技术。从产业链看,该产业涉及硬件、软件、内容和应用四大板块,有机构测算XR 行业空间远超万亿元。

从基本面看,今年以来多家科技巨头接连发布重磅新品,其中混合AR+VR 的MR 两款重磅新品苹果VisionPro、MetaQuest3 的性能均明显提升,与现实世界融合程度显著提高,用户交互性、沉浸式体验提升明显。XR 与AI 的结合,或引领传媒行业进入新一轮硬件+软件迭代周期。后续伴随出货量提升及规模化落地,叠加AI 技术发展提高产出效率,从而带动产业提速发展,有望加速推动相关应用场景落地,建议关注该领域具有核心优势的头部公司。

典型如某A 股VR 内容研发商龙头,其是VR 内容生产的先行者,具备XR 相关技术储备,多年经营VR 游戏+教育,拥有全CG 及VR 虚拟现实内容的创制能力和切合自身技术特点的工业化生产标准,VR 领域的专利主要集中在焦点渲染、全景数据压缩和传输、智能建模等方面,产品在娱乐、教育、文旅等领域都有广泛应用,且后续有MR 内容立项计划。

从三季报看,该公司营收上升亏损收窄。前三季度营业总收入3.11 亿元,同比上升50.97%;归母净利润同比上升19.78%。公司高度重视研发,三季度研发费用超4800 万元,同比增加27.7%。随着新技术持续发展,其有望进一步扩大在科技与内容领域领先优势。(作者系北京某知名公募基金经理。本文提及个股仅做分析,不做投资建议。)

数据来源:Wind,截至2023年三季报

猜你喜欢

科学大众(2022年11期)2022-06-21

辅导员(2017年18期)2017-10-16

初中生学习·低(2016年10期)2016-11-25

飞碟探索(2016年11期)2016-11-14

台声(2016年2期)2016-09-16

作文大王·笑话大王(2016年8期)2016-08-08

小学科学(2015年7期)2015-07-29

新闻传播(2015年4期)2015-07-18

中国火炬(2013年4期)2013-07-25