基于HP滤波的股票长期价格神经网络模型预测

2023-11-14 08:18:20郑爱宇孙德山

高师理科学刊 2023年10期

郑爱宇,孙德山

基于HP滤波的股票长期价格神经网络模型预测

郑爱宇,孙德山

(辽宁师范大学 数学学院,辽宁 大连 116029)

将上证指数和深证成指股票数据作为研究对象,对股票长期价格进行预测.选取长短期神经网络、循环神经网络、HP滤波长短期神经网络混合模型和HP滤波循环神经网络混合模型进行比较分析.经过模型间的对比分析,发现HP滤波对长短期神经网络预测的优化效果要优于循环神经网络.

长短期神经网络;循环神经网络;股票预测;HP滤波

随着我国经济的快速发展和金融市场的强烈需求,如今股票市场不仅成为人们生活水平的体现,也是市场经济的晴雨表.股票市场中对于股票价格的预测一直以来为学术界所关注,但是股票市场受到政策、新闻舆论和投资意向等众多因素影响,总是在不断地波动变化,具有高噪声和非线性等特点,所以对于股票价格难以准确预测.

现如今人工智能快速发展,基于深度神经网络对股票市场进行预测研究成为了该领域的热点.雒佳文[1]用HP滤波和指数平滑法预测上证指数收盘价,分离出趋势线,排除了一些和趋势线相反的指数平滑类别,规避了波动成分的影响;王理同[2]等利用上证50股指及其成分股,在单因子循环神经网络的隐藏层采用了长短期神经网络结构,相比传统循环神经网络,单因子模型对股票预测精度更高;杨青[3]等以全球30多种股票指数作为研究对象,用长短期神经网络进行股票收盘价的预测,发现在预测精度上要优于支持向量机和时间序列模型.

由于股票数据具有非平稳性和时序性,导致循环神经网络和长短期神经网络存在过拟合和梯度消失等问题.本文使用HP滤波法对非平稳的股票数据进行分解,分解成长期趋势序列和短期波动序列,再对数据进行预测分析.实验对比发现,经过HP滤波处理过后的数据,由长短期神经网络进行预测的效果要优于循环神经网络.

1 相关模型及原理

1.1 Hodrick-Prescott滤波基本原理

Hodrick-Prescott(HP)过滤器是宏观经济学中常用的工具,是由经济学家Robert Hodrick和Edward Prescott提出的研究经济运行的一种滤波方法,它把经济运行看作是增长趋势和短期波动的结合,将实际产出分解为趋势和周期性2种成分[4-5].该方法采用对称的数据移动平均方法原理,将时间序列数据分为趋势要素数据和周期性波动数据2部分.

的解,式中:为正数,用以调节比重,是用来控制平滑程度的惩罚因子,称为平滑参数;为时间序列的样本数.值越大,趋势序列中的变化总数相对于原序列中的变化越小,即越大,趋势序列越平滑;当值趋向于无穷时,,此时,HP滤波退化为最小二乘法.

1.2 循环神经网络

循环神经网络是一类具有短期记忆的神经网络,如果将每一时刻的状态看成前馈神经网络的一层,那么可以将循环神经网络看作是在时间维度上权值共享的神经网络[6].

循环神经网络的网络结构见图1,通过在隐藏层上的回路连接,前一时刻的网络状态能够传递给当前时刻,而当前时刻的状态也能够传递给下一时刻.

隐藏层的表达式为

输出层的表达式为

1.3 长短期人工神经网络

由于循环神经网络用的是反向传播算法,会碰到梯度消失的状况,因此循环神经网络不适合处理比较长的时间序列.长短期人工神经网络作为循环神经网络的一种变体,在循环神经网络的结构基础上进行了改进,引入“门”的概念.

对比循环神经网络,长短期人工神经网络的优点在于解决了在训练过程中出现的梯度爆炸和梯度消失的问题,使模型能够实现更长时间的记忆,非常适合解决和时间序列相关性较高的问题,如本文所研究的股票预测问题[7-8].

相比标准的循环神经网络模型,长短期人工神经网络在结构中增加了遗忘门、输入门和输出门3个门控单元,具体体系结构见图2[9-10].

图2 长短期人工神经网络体系结构

1.4 HP-LSTM模型

金融时间序列由于受到政治、经济以及市场技术等多方面的因素影响,具有不确定性、高噪声和非线性等特征.为了在提高模型精度的同时不增加模型的复杂程度,本文提出了HP-LSTM模型.

首先用HP 滤波将上证指数的收盘价、开盘价、最高价、最低价和交易量5个指标的时间序列分解为长期趋势序列和短期波动序列,之后用长短期人工神经网络分别对分解出的2个序列进行静态预测.具体的建模步骤为:

Step1先用HP滤波将数据分解为长期趋势序列和短期波动序列(在HP滤波将数据分解前对原始数据进行了归一化处理,以便提高HP滤波的运行速度).

Step2为了能够消除不同量纲对最终预测结果的影响,同时提高模型的运行速度,对Step1得到的长期趋势序列和短期波动序列分别进行归一化.

Step3将生成的数据集划分为测试集和预测集,在训练集中训练模型,将用于预测长期趋势序列的长短期人工神经网络模型称为LSTM-L模型,将用于预测短期波动序列的长短期人工神经网络模型称为 LSTM-S模型.

Step4将测试集分别输入Step3的 LSTM-L模型和 LSTM-S模型中进行静态预测,得到2个序列的预测结果,将得到的2个预测结果分别进行反归一化.

Step5将反归一化的结果叠加,得到最终的预测结果.

2 实验及结果分析

2.1 数据来源

使用数据为上证指数和深证成指,皆来自网易财经.上证指数的时间跨度为1990-12-20—2022-10-17,深证成指的时间跨度为1991-04-04—2022-10-14.选取每日开盘价、最高价、最低价、收盘价和交易量5个特征作为模型的输入,次日的收盘价为模型的输出.上证指数拥有7 773条数据,深证成指拥有7 682条数据,2个数据样本都选取前5 500个数据进行模型的建立,其余数据进行模型测试.实验是在Windows10x64 操作系统下进行,使用的R软件是4.1.2版本.

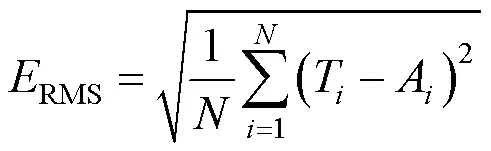

2.2 预测结果衡量标准

为对预测效果进行评估,采用百分比误差绝对值的平均值和均方根误差作为衡量指标,百分比误差绝对值的平均值和均方根误差的值越小代表预测精度越高.百分比误差绝对值的平均值和均方根误差的计算公式分别为

2.3 HP滤波对数据的分解

2.4 长短期人工神经网络和循环神经网络参数选择

长短期人工神经网络由输入层、LSTM层、全连接层和输出层组成.LSTM层batchsize的值设置为20,使用的目标优化函数为均方误差(MSE),使用的优化器为亚当优化器(Adam).通过网格搜索法,神经元个数在1~100之间,间隔为2地递增,在模型的训练过程中不断调整参数值,直到模型预测效果最佳,得到的LSTM-L模型和LSTM-S模型的设置参数见表1.

循环神经网络模型由输入层、隐藏层和输出层组成,本文中将用于预测长期趋势序列和预测短期波动序列的循环神经网络分别称为RNN-L模型和RNN-S模型.结合网格搜索法和处理时间序列的经验,得到RNN-L模型和RNN-S模型的设置参数(见表2).

表1 长短期人工神经网络模型参数

表2 循环神经网络模型参数

2.5 实验结果分析

将长短期人工神经网络型、循环神经网络、HP滤波长短期神经网络混合模型(HP-LSTM混合模型)和HP滤波循环神经网络混合模型(HP-RNN混合模型)进行比较分析,结果见表3.

表3 模型预测结果比较

由表3可以看出,数据经过HP滤波处理之后,HP-LSTM混合模型相比单一长短期人工神经网络模型,上证指数数据的均方根误差缩减了36.22%,百分比误差绝对值的平均值缩减了10.45%;深证成指数据的均方根误差缩减了53.15%,百分比误差绝对值的平均值缩减了99.88%,可以认为HP滤波对数据提前进行预处理在长短期人工神经网络模型的股票预测精度提高上是有明显正面效果的.而HP-RNN混合模型相比单一循环神经网络模型,上证指数数据的均方根误差仅缩减了4.33%,百分比误差绝对值的平均值还增长了0.34%,深证成指的均方根误差和百分比误差绝对值的平均值分别增长了104.72%,86.91%.因此,HP 滤波对长短期人工神经网络模型的预测精度的提升要优于循环神经网络模型.

同时还可以比较2个HP滤波的混合模型,在模型运行过程中,循环神经网络模型运行速度要比长短期人工神经网络模型慢得多(循环神经网络模型用时约5 h,长短期人工神经网络模型用时约1 min),且混合模型HP-RNN要对长期趋势序列和短期波动序列都进行循环神经网络模型预测,较比HP-LSTM 混合模型用时更长;而比较均方根误差和百分比误差绝对值的平均值来看,HP-RNN预测精度要比HP-LSTM预测精度要低,所以综合来说,用HP-LSTM混合模型对股票进行预测是要优于HP-RNN混合模型的.

3 结语

研究中选取上证指数和深证成指,使用长短期神经网络、循环神经网络、HP滤波长短期神经网络混合模型和HP滤波循环神经网络混合模型对股票数据进行预测.研究表明,通过先用HP滤波处理数据,相比循环神经网络模型能更好提高长短期人工神经网络模型的预测效果,提高了长短期人工神经网络模型的精确度.另外,本研究虽然比较了加入HP滤波之后的长短期人工神经网络模型和循环神经网络模型,但是没有比较其他的神经网络模型,且本研究的研究数据是长时间跨度,以后可以在此基础上对不同时间跨度的股票数据进行进一步的研究.

[1]雒佳文.基于HP滤波和指数平滑法预测上证指数收盘价[J].时代金融,2016(21):159-160.

[2]王理同,薛腾腾,王惠敏,等.基于循环神经网络的股指价格预测研究[J].浙江工业大学学报,2019,47(2):186-191.

[3]杨青,王晨蔚.基于深度学习LSTM神经网络的全球股票指数预测研究[J].统计研究,2019,36(3):65-77.

[4]彭兆祺,孙超.基于HP滤波分析方法的我国经济增长研究[J].山西财经大学学报,2011,33(增刊1):15-17.

[5]魏媛.基于HP滤波和Garch模型的股票价格波动研究[J].商,2016(27):211.

[6]杨丽,吴雨茜,王俊丽,等.循环神经网络研究综述[J].计算机应用,2018,38(增刊2):1-6,26.

[7]丁文绢.基于股票预测的ARIMA模型、LSTM模型比较[J].工业控制计算机,2021,34(7):109-112,116.

[8]刘翀,杜军平.一种基于深度LSTM和注意力机制的金融数据预测方法[J].计算机科学,2020(12):125-130.

[9]李丽萍,曾丽芳,江绍萍,等.基于LSTM神经网络的股票价格预测[J].云南民族大学学报(自然科学版),2022(12):1-10.

[10]姚远,张朝阳.基于HP-LSTM模型的股指价格预测方法[J].计算机工程与应用,2021,57(24):296-304.

Neural network model prediction of long-term stock prices based on HP filter

ZHENG Aiyu,SUN Deshan

(School of Mathematics,Liaoning Normal University,Dalian 116029,China)

Using the Shanghai composite index and Shenzhen composite index stock data as research objects,the long-term stock prices is predicted.Long and short term neural network,recurrent neural network,HP filtered long and short term neural network hybrid models and HP filtered recurrent neural network hybrid models are selected for comparative analysis.Through comparative analysis between models,it is found that HP filtering has better optimization effects on the long and short term neural network models than recurrent neural network models.

long and short term neural network model;recurrent neural network model;stock preparation;HP filter

1007-9831(2023)10-0036-05

TP391

A

10.3969/j.issn.1007-9831.2023.10.007

2023-02-10

辽宁省教育厅项目资助(LJKMZ20221424)

郑爱宇(1998-),女,辽宁丹东人,在读硕士研究生,从事统计机器学习研究.E-mail:1105125887@qq.com

猜你喜欢

中学生数理化·七年级数学人教版(2023年3期)2023-03-21 00:44:56

空间科学学报(2020年4期)2020-04-22 01:17:12

电子制作(2019年10期)2019-06-17 11:45:10

自动化学报(2017年2期)2017-04-04 05:14:28

中学生数理化·七年级数学人教版(2016年2期)2016-05-30 21:20:57

空间控制技术与应用(2015年3期)2015-06-05 14:30:31

遥测遥控(2015年2期)2015-04-23 08:15:18

新高考·高二数学(2014年7期)2014-09-18 17:20:45

建筑材料学报(2014年4期)2014-03-11 17:08:16

电子设计工程(2014年20期)2014-02-27 12:01:00