协同视角下的高排放企业碳减排三方演化博弈分析

2023-11-10 01:19胡子坤

山西大同大学学报(自然科学版) 2023年5期

胡子坤,张 浩,2*

(1.淮北师范大学经济与管理学院,安徽淮北 235000;2.中国科学技术大学公共事务学院,安徽合肥 230026)

在经济全球化的时代,各国的工业化水平、人民的生活水平得到了快速提升,但是生态环境问题却日益严峻。全球气候问题愈发地威胁到人类社会的可持续发展。截至2021 年,全球二氧化碳排放量已高达340亿吨[1],伴随着碳排放的逐年攀升,全球地表平均温度在21世纪预计将上升1.1~6.4℃,为了积极地应对和解决全球性气候问题,联合国与各国政府召开了多次气候变化大会,并与各国达成了《巴黎协定》等合作协议,这表明应对全球气候问题已刻不容缓[2-3]。

我国十四五规划制定了“2030 年前实现碳达峰、2060 年前实现碳中和”的目标,而高排放企业是碳排放的主要来源之一,企业如何选择生产和排放行为是顺利实现碳减排目标的关键。然而,难以完全将企业碳超排行为负外部性内部化,是企业违规碳排放行为屡禁不止的重要原因。在当前社会公众环保意识越来越强烈的背景下,第三方环保组织在企业碳排放中的监督中发挥着越来越重要的作用,已成为一股不可忽视的力量。因此,有必要厘清高排放企业、地方政府和第三方组织在碳减排过程中的利益关系,分析三者之间的相互作用机理,充分调动第三方组织监管作用,提高企业碳减排积极性,以期为我国实现“双碳”目标提供借鉴和参考。

1 文献综述

科学分析碳排放治理主体之间的内在关系是制定碳减排与促进经济增长等相关政策的重要方面。周泽辉等[4]构建博弈模型研究低碳服务商第三方监督下企业的碳减排行为及其演化,环保社会第三方具有公共性、专业性、中立性及组织性的特点[5],结果表明环保第三方监督机构加大监督力度,有利于推动企业实现碳减排,同时,加大第三方监督力度可以提高政府监管效率,缓解政府压力,督促企业合规排放[6],加大对不履行监管职责的第三方监管机构的处罚力度,也会推动三方主体向理想的低碳模式转变[7],在环境污染治理中,中国环境污染治理体系发展的必然趋势,是多元化参与的第三方治理[8-9],营利性的第三方组织监督地方政府的环境绩效能够促进环境的治理[10],而确定合理的初始投资是第三方治理企业达到良好治污效果的关键因素[11],此外,以环保非政府组织为代表的非正式环境规制也能够有效地降低碳排放[12]。

有些学者进一步将媒体的关注和监督引入环境治理中,比如,媒体压力会显著抑制企业的碳排放[13],新闻媒体作为第三方的监管机构可以有效抑制企业的违规碳排放[14-15],促进企业的绿色清洁生产[16],媒体关注能够提高地方政府进行环境污染治理的投入水平[17],从时间效应上来看,媒体关注对地方政府环境治理的投入具有时间连续性[18],并且,媒体关注还有利于促进企业的环保投资[19],媒体压力越大,重污染企业会更倾向于绿色转型[20]。同时新媒体技术也为公众参与环境治理提供了新机遇,研究表明,公众通过新媒体渠道参与环境治理的效果明显优于传统渠道[21-22],为了更好地发挥媒体曝光、信息披露[23-24]对环境污染治理的积极作用,首先需要营造一个良好的外部监督环境以降低媒体的曝光成本[25],其次,需要树立立体式全媒体为我所用、多元化媒体表达的理念[26],理顺舆论监督的体制机制,构建科学、合理的舆论监督机制[27],最后需要搭建新媒体环保互动平台[28],促进环保社会组织和媒体的协同参与[29]。

上述学者的研究成果均有启发,但是通过梳理目前的相关文献,发现仍存在一定的局限性:第一,虽然目前有大量文献意识到第三方组织在环境治理中的重要作用,但是很少用于碳减排的研究当中;第二,虽然有文献建立了三方博弈模型来研究企业的碳减排,但是鲜有将第三方组织、政府和高排放企业同时置于一个框架中进行统一研究。鉴于此,运用演化博弈及MATLAB仿真的方法,构建高排放企业、地方政府和第三方组织的三方动态演化博弈模型,分析企业碳减排行为的演化稳定策略和各主体达到理想状态的条件,并探讨三者的相互机制及影响企业碳减排的主要因素。

2 问题描述与模型假设

2.1 问题描述与假设

由于受到信息不充分性、非对称性、个体知识的有限性等不可避免的因素的影响,地方政府、高排放企业和第三方组织都是具有有限理性的群体。本模型包括三个博弈参与群体:地方政府、高排放企业和第三方组织。

假设1:高排放企业可以采取的策略有“减排”和“不减排”,高排放企业采取先进的生产技术和碳减排技术而未超排,在碳排放交易市场出售碳排放权获得的收益为A1,减排时企业所付出的生产成本为B1,其中包括人力、物力和财力等,企业减排时获得的间接收益为A2,其中包括合作商的偏好、新市场的优先进入权、政策偏好等收益;高排放企业通过产品销售获得的直接收益为A3,未减排时企业所付出的生产成本为B2。

假设2:违规排放行为会造成环境的破坏,损害公民的利益,地方政府对高排放企业进行处罚,处罚金额为D,第三方组织在进行监督时对高排放企业进行曝光,使得企业遭受的声誉等损失为M,企业减排时给地方政府带来的潜在收益为N。

假设3:地方政府可以采取的策略有“积极监管”和“消极监管”,地方政府按照国家政策要求积极监管时,付出一定的监管成本B3,其中包括人力、物力和财力等,地方政府积极监管时对采取减排措施进行合规排放的高排放企业的补贴为C1,在高排放企业进行超排时地方政府所付出的环境治理成本为B4,地方政府实行积极监管使得企业减排所获得的政绩奖励为F,同时地方政府在消极监管时,几乎不采取相关干预手段促使企业违规排放行为的发生而被第三方组织曝光造成的公信力、声誉等损失为E。

假设4:第三方组织可以采取的策略有“曝光”和“不曝光”,第三方组织对高排放企业进行曝光时产生的费用为G,这种曝光行为是对社会公众有利的,此时第三方组织实行曝光获得来自政府的资助为C2,获得来自公众的资助为C3。

假设5:在地方政府、高排放企业和第三方组织三个参与主体博弈的初始阶段,高排放企业采取“减排”策略的概率为x,采取“不减排”策略的概率为1-x;地方政府采取“积极监管”策略的概率为y,采取“消极监管”策略的概率为1-y;第三方组织采取“曝光”策略的概率为z,采取“不曝光”策略的概率为1-z。其中,0≤x≤1,0≤y≤1,0≤z≤1。具体的参数含义如表1。

表1 相关参数及含义

根据高排放企业、地方政府与第三方组织的行为策略,可以得到三者之间的博弈组合共有8 种,高排放企业、地方政府和第三方组织的策略组合收益如表2。

表2 高排放企业、地方政府和第三方组织的行为策略组合及收益

表3 局部均衡点的特征值取值

2.2 模型构建与分析

复制动态方程和演化稳定策略是演化博弈的两个十分重要的方面。复制动态方程是用于描述决策者采用特定策略频度的动态微分过程,可分析决策者的策略演化过程。通过该微分方程分析高排放企业、地方政府与第三方组织的策略演化路径。

高排放企业选择“减排”的期望收益、“不减排”的期望收益、平均期望收益分别为:

构造高排放企业行为策略的复制动态方程为:

地方政府选择“积极监管”的期望收益、“消极监管”的期望收益、平均期望收益分别为:

构造地方政府行为策略的复制动态方程为:

第三方组织选择“曝光”的期望收益、“不曝光”的期望收益、平均期望收益分别为:

构造第三方组织行为策略的复制动态方程为:

将复制动态方程F(x)、F(y)、F(z)进行联立,得到高排放企业、地方政府和第三方组织的演化博弈复制动态系统:

相应的雅可比矩阵如下式:

根据李雅普诺夫稳定性条件,当雅可比矩阵的所有特征值都是负实数时,相应的平衡点是稳定点,即λ1<0,λ2<0,λ3<0;当所有特征值都是正实数时,相应的平衡点是一个不稳定点;当特征值同时包含负实数和正实数时,相应的平衡点是鞍点。

3 数值仿真

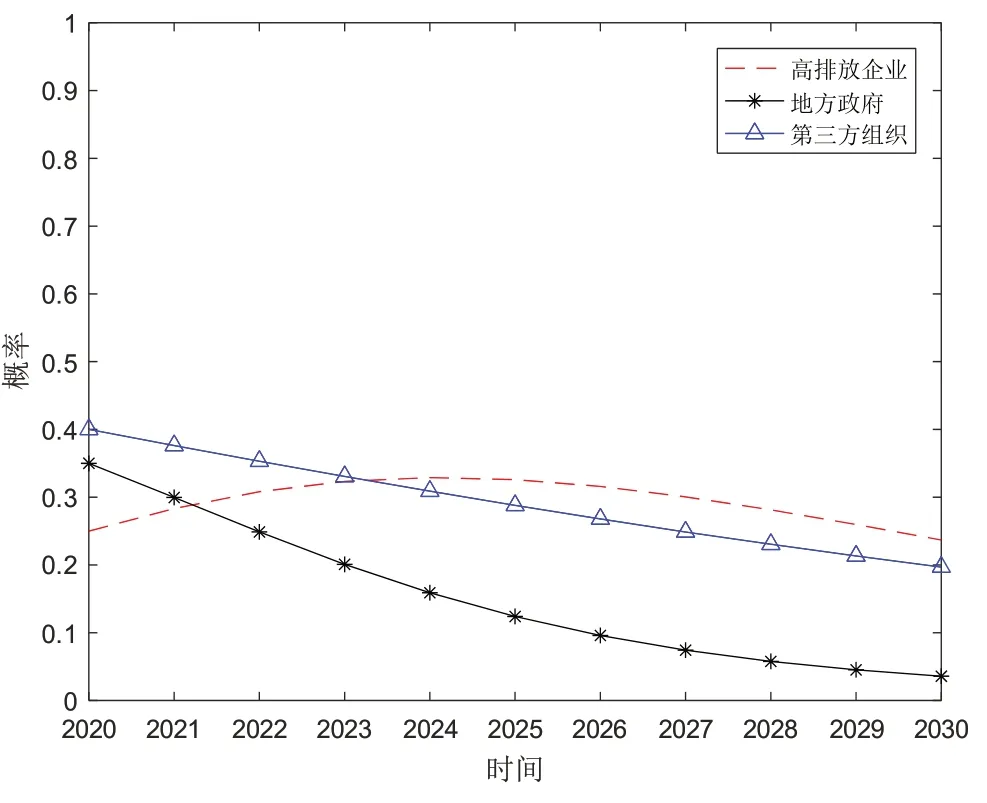

为了分析高排放企业、地方政府和第三方组织的行为策略演化结果,以2020 年到2030 年前碳达峰为仿真区间,根据上述复制动态方程和稳定条件,参考孙夙鹏等[30]学者研究的部分指标数值,对各个参数进行合理的赋值。设A1=0.2,A2=0.1,A3=0.3,B1=0.8,B2=0.3,B3=0.9,B4=0.7,C1=0.1,C2=0.2,C3=0.1,D=0.8,E=0.2,F=0.2,G=0.4,M=0.2,N=0.9,设置高排放企业、地方政府和第三方组织的初始概率分别为:x0=0.25,y0=0.35,z0=0.4,运用MATLAB2016b 软件进行数值仿真,结果如图1。

图1 三方的行为选择演化

由图1可以看出,上述依照现实情况推理而进行的参数赋值使得系统演变为不良的状态。高排放企业倾向于选择不减排策略,地方政府倾向于选择消极监管策略,第三方组织倾向于选择不曝光策略,由此可能导致我国无法在2030年如期的实现碳达峰目标。此时A1+A2-B1+B2<0,-B3+D<0,C2+C3-G<0,企业通过减排所获得的收益不能弥补企业减排时的费用。在这种情况下,企业无论如何都不会采取减排策略。基于此,将对相关影响因素进行数值的调控,力图找出改变系统由不良状态向理想状态转变的重要途径。

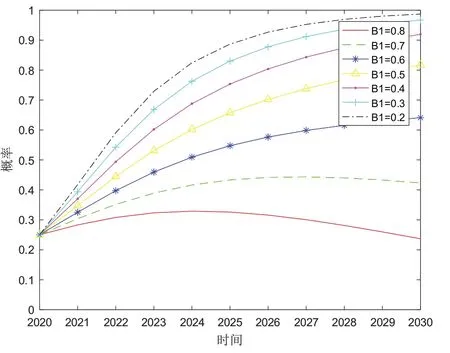

(1)高排放企业减排成本B1

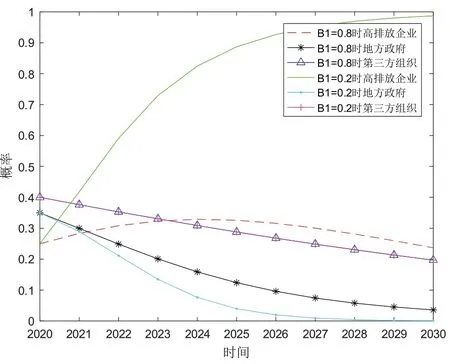

企业是理性的经济人,主要的目标就是实现利润最大化,面对碳减排,企业首要考虑的就是减排成本。因此,在控制其他参数不变的情况下,对高排放企业的减排成本进行调控,结果如图2,图中横坐标代表时间,纵坐标代表企业选择碳减排的概率,曲线代表企业的行为演化路径。与此同时,观察三方主体的行为选择变化,结果如图3。

图2 减排成本对高排放企业行为选择的影响

图3 减排成本对三方行为选择的影响

由图2可知,高排放企业选择“减排”的概率与企业减排成本呈负相关关系。随着企业减排成本B1以每次0.1 的速率从0.8 减少至0.2,企业选择碳减排的概率增长幅度呈现先增大后减小的趋势,这是由于减排成本越低,高排放企业对减排成本的变化越不敏感。图3 分别呈现了B1=0.8 和B1=0.2 时三方主体的行为选择,从图3 中可以看出,随着企业减排成本的减小,三者的行为选择都会向良性方向转变。这说明,减排成本的持续降低对于高排放企业碳减排始终具有积极影响,同时也会减轻政府的监管压力。但是减排成本的降低离不开政府对减排技术的持续研发投入,当企业碳减排行为对减排成本已经不够敏感时,政府对减排技术的持续研发投入会造成政策效用减弱以及资源低效率配置,这显然难以实现政府的科学决策。

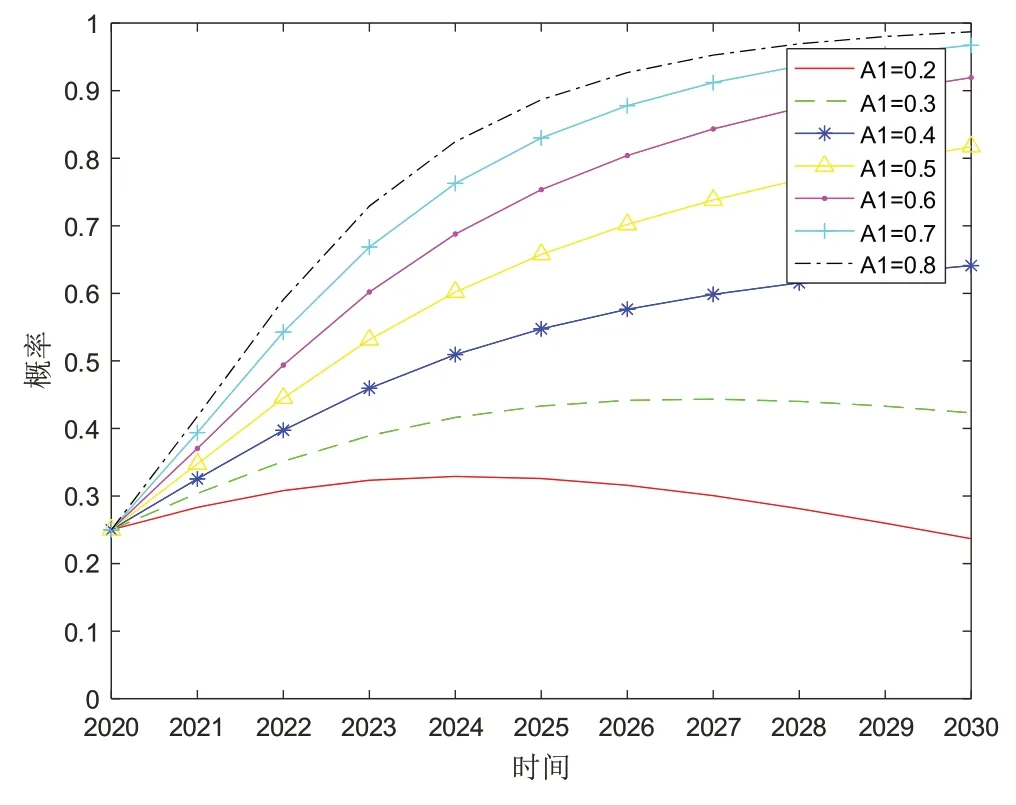

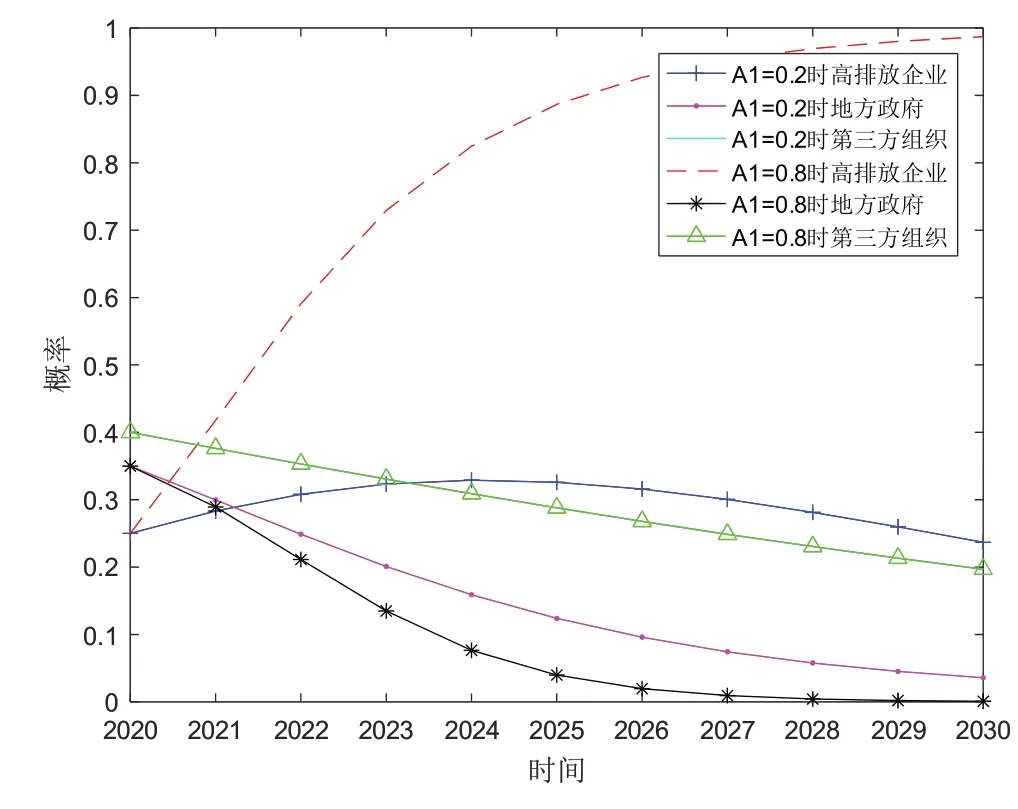

(2)企业在碳交易市场出售剩余碳排放权获得的收益A1

全国碳排放权交易市场是实现碳达峰和碳中和目标的核心政策工具之一,是利用市场机制控制和减少温室气体排放、推动经济发展绿色低碳转型的一项重要制度创新。高排放企业未超排时可以将剩余的碳排放权拿到碳交易市场进行出售从而获得收益,超排的企业也可以去碳交易市场购买所需数量的碳排放权,控制其他参数不变,对企业出售剩余碳排放权的收益进行调控,结果如图4。图中横坐标代表时间,纵坐标代表企业行为选择概率,曲线代表高排放企业行为演化路径。

图4 碳排放权收益对企业行为选择的影响

由图4可知,高排放企业选择碳减排的比例与高排放企业在碳排放交易市场出售碳排放权获得的收益呈正相关关系。随着企业出售碳排放权获得的收益A1以每次0.1 的速率从0.2 增加到0.8,企业刚开始时选择碳减排策略的概率增长幅度较大,但是随着收益的进一步增加,企业选择减排策略的概率增长幅度变化愈发的不明显,这主要是因为对于高排放企业而言,在碳排放权交易市场上获得的收益对企业总收益的影响较小。在图5 中,分别表示了A1=0.2和A1=0.8 时三方主体的行为选择,从图中可以看出,随着企业出售剩余碳排放权收益的增加,高排放企业趋向于选择减排,同时,地方政府选择积极监管和第三方组织选择曝光的概率也会相应的降低。

图5 碳排放权收益对三方行为选择的影响

(3)企业碳减排间接收益A2

企业进行碳减排的一个重要因素是碳减排所带来的间接收益,在控制其他参数不变的情况下,对高排放企业碳减排的间接收益进行调控,结果见图6,图中横坐标代表时间,纵坐标代表企业选择碳减排的概率,曲线代表企业的行为演化路径。

图6 企业碳减排间接收益对企业行为选择的影响

由图6可知,高排放企业选择碳减排的概率与碳减排间接收益呈正相关关系。随着企业碳减排间接收益A2以每次0.1 的速率从0.1 增加到0.7,企业刚开始选择碳减排的概率增长幅度比较大,但是随着减排收益的进一步增加,企业选择碳减排的概率虽逐渐趋向于1但增长幅度明显减小。这是由于,高排放企业碳减排的间接收益主要为消费者支持、新市场优先进入权、政府表彰等潜在经济收益,这些间接收益可以帮助企业获得竞争优势,但难以在短期内转化为对企业行为影响更大的直接经济收益。因此,政府不仅应提升企业碳减排的间接收益,还要重视将企业间接收益及时转化为直接经济收益。

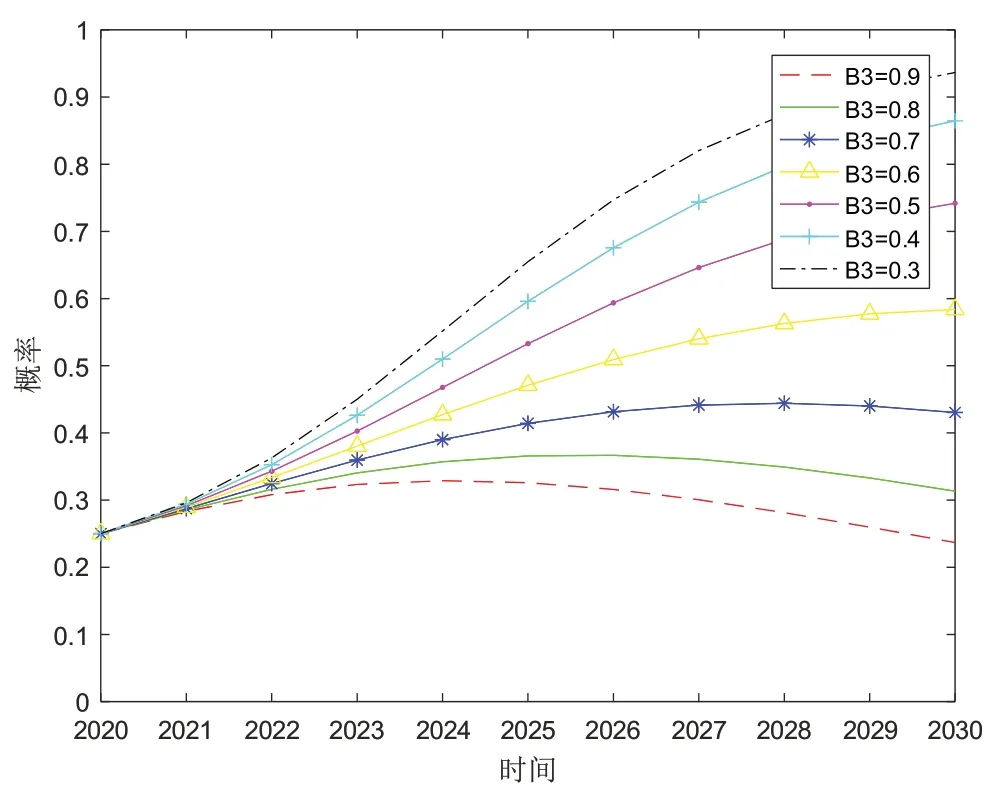

(4)政府监管成本B3

政府作为企业碳减排的最主要监督者,主要目的是促进高排放企业积极地进行碳减排以达到排放的最低标准及标准以下,同时在监督的过程中也能获取一些收益来弥补财政上的负担,因此监管成本是影响政府行为的重要因素。控制其他参数不变,对政府监管成本进行调控,观察政府和高排放企业的行为选择变化,地方政府的行为选择变化如图7,高排放企业的行为选择变化如图8。

图7 政府监管成本对政府行为选择的影响

图8 政府监管成本对企业行为选择的影响

由图7可知,地方政府选择积极监管的概率与地方政府积极监管的成本呈负相关关系。随着地方政府积极监管的成本B3以每次0.1 的速率从0.9 减少至0.3,地方政府选择积极监管的概率在不断增加。具体来看,当B3从0.9 降至0.5 时,地方政府选择积极监管的概率呈现快速增长的趋势,当B3从0.5 降至0.3时,政府选择积极监管的概率增速逐渐变缓。

由图8可知,高排放企业选择碳减排的概率与地方政府积极监管的成本呈现负相关关系。随着地方政府积极监管的成本B3以每次0.1 的速率从0.9 减少至0.3,企业选择碳减排的概率在不断增加。具体来看,受政府积极监管行为选择概率变化的影响,企业选择减排的概率也呈现“快速增长到逐渐变缓”的增长趋势。这说明,政府监管成本的降低可以改善企业碳减排行为,但并非监管成本越低政府管理效率越高,因为监管成本的降低需要引入先进的观测设备、技术等,这本身已经存在资源的大量投入。因此,政府监管成本低不一定代表管理效率高,这在一定程度上表明,目前地方政府在监管中并未追求过于先进的监管技术是具有一定合理性的,同时也体现出引入第三方监管的必要性与重要性。

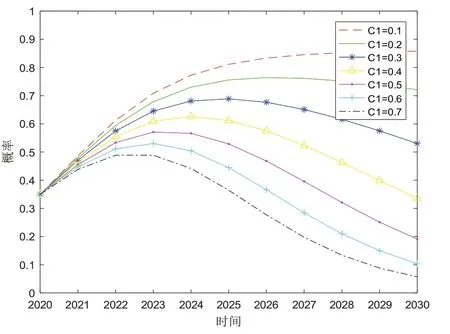

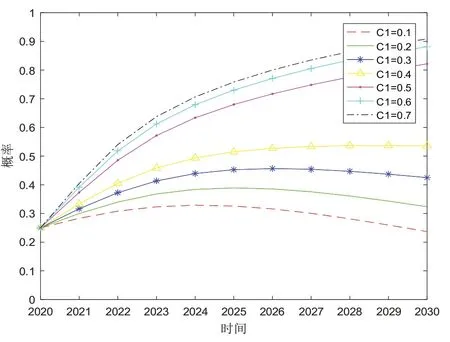

(5)政府对碳减排企业的补贴C1

补贴是政府调控企业行为经常采用的一种手段,政府的补贴对企业的碳减排起到一定的激励作用,企业作为理性的经济人,会对减排获得的补贴、成本等因素进行综合考虑,从而做出行为选择。控制其他参数不变,对政府给予碳减排企业的补贴进行调控,地方政府的行为选择变化如图9,企业的行为选择变化如图10。

图9 政府碳减排补贴对政府行为选择的影响

图10 政府碳减排补贴对企业行为选择的影响

由图10 可知,随着政府的补贴C1以每次0.1 的速率从0.1 增加到0.7 时,高排放企业选择碳减排的概率与政府补贴呈正相关关系。当补贴从0.1 增加到0.5 时,企业选择碳减排的概率不断增加且增长幅度比较大;当补贴从0.5 增加到0.7 时,企业选择碳减排的概率增长幅度明显变小了。随着企业策略选择的改善,政府会逐渐降低积极监管的概率,从而降低监管成本,因此,政府选择积极监管的概率与政府给予减排企业的补贴呈负相关关系,如图9。这表明,政府补贴存在一个合理的区间,过高或过低的补贴标准,效用已有所减弱,特别是部分地方政府为了短期内获得政绩而采取了过高的补贴标准,这显然是政府财政的极大浪费。通过(1)至(5)的仿真分析说明,实施单一政策能够改善企业碳减排行为,但可能会导致政策效率的降低与资源的浪费,需要将多种措施优化组合,构建政策体系。

(6)政府罚款D

约束机制是政府调控企业行为的另一种常用手段,企业作为理性的经济人,也是趋利避害的,迫于政府的处罚,企业可能会改变策略,控制其他参数不变,调控政府罚款的大小,结果如图11。

图11 政府处罚对企业行为选择的影响

由图11 可知,高排放企业选择碳减排的概率与政府罚款与呈正相关关系。随着政府的罚款力度D以每次0.1 的速率从0.8 增加至1.4,企业选择碳减排的概率不断增加,这是由于企业考虑到超排的后果以及成本、收益的大小,得出超排是不明智的选择。因此,随着政府处罚力度的增加,高排放企业会更加倾向于选择碳减排。

通过对比图10 和图11 可以发现,政府补贴和政府罚款都会促使高排放企业选择碳减排策略。但是不同点在于,以相同的幅度调控C1和D,在改变C1的情况下,企业的收敛速度要比在改变D的情况下收敛速度更快,企业选择碳减排策略的概率也更高,这说明相较于罚款,对高排放企业实施减排补贴对企业碳减排行为的影响更大。

(7)政府、公众对第三方组织的资助金额C2、C3

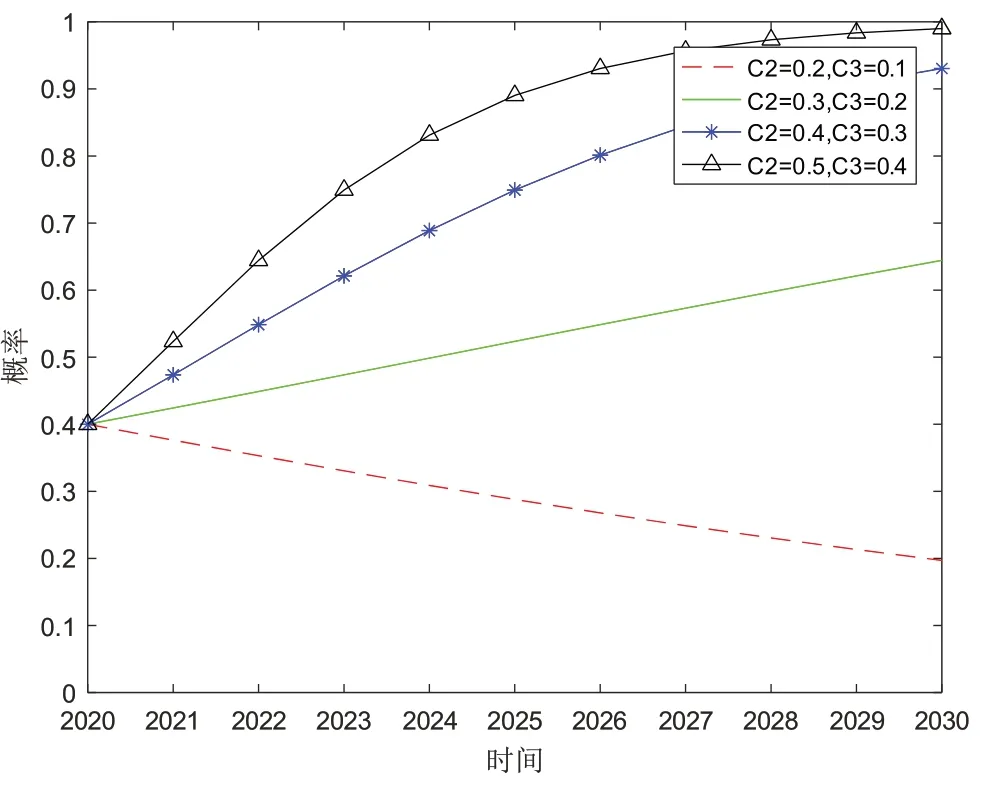

政府对企业碳排放的监督并不能够做到全方位的实时监督,政府的能力也是有限的。在现代互联网快速发展的背景下,越来越多的人,比如公众、媒体、环保组织等通过第三方组织参与到企业碳排放的监督中来,对于高排放企业的超排现象,会实时进行曝光,从而得到广泛关注和有针对性的处理,第三方组织的监督作用日益得到重视和发挥,控制其他参数不变,调控政府、公众对第三方组织的资助金额大小,结果如图12、图13。

图12 政府、公众资助对第三方组织行为的影响

图13 政府、公众资助对企业行为选择的影响

由图12可知,政府、公众对第三方组织的资助与第三方组织选择曝光的概率呈正相关关系。随着政府的资助力度C2以每次0.1的速率从0.2增加到0.5,公众的资助力度C3以每次0.1 的速率从0.1 增加到0.4,第三方组织选择曝光的概率快速增大,政府与公众的资助也是第三方组织的主要经济来源。与此同时,可以从图13中看出,伴随着第三方组织选择曝光的概率不断增大,高排放企业选择碳减排的概率也不断增加,因为高排放企业的超排现象一旦被第三方组织发现,就会被曝光,导致企业遭受损失,由此可以得出第三方组织的积极曝光可以促进高排放企业进行碳减排。

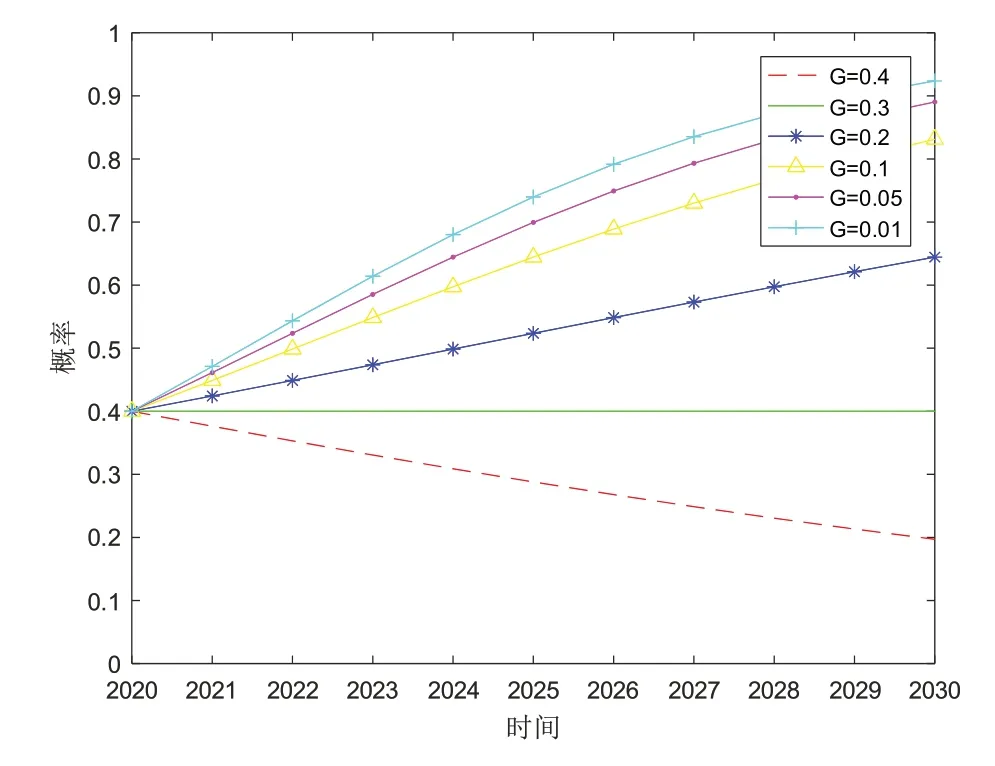

(8)第三方组织的曝光成本G

第三方组织对高排放企业进行曝光时,会产生一定的成本,在控制其他参数不变的情况下,对第三方组织的曝光成本进行调控,结果如图14和15。

图14 曝光成本对第三方组织行为选择的影响

由图14 可知,第三方组织选择曝光行为的概率与曝光成本呈现负相关关系。随着第三方组织曝光成本G的不断降低,第三方组织会以更大的概率选择曝光,第三方组织也是理性的经济人,出于对成本的考虑,如果曝光的成本过高,会使得第三方组织遭受损失,此时第三方组织对高排放企业超排行为进行曝光的概率就会比较低,所以曝光成本是影响第三方组织行为选择的一个十分重要的因素。由图15可知,高排放企业选择减排的概率与曝光成本也呈现负相关关系,这是因为曝光成本的降低,使得第三方组织选择曝光行为的概率增大。相应地,企业选择减排行为的概率也会变大。

4 管理启示

基于有限理性假设,针对我国经济发展中不可回避的碳排放问题,构建了碳减排过程中高排放企业、地方政府和第三方组织的三方演化博弈模型及其动态复制方程,解出了10 个均衡点并根据李雅普诺夫稳定性条件对8 个演化稳定点成立的条件进行了分析,通过MATLAB2016b 软件工具,分析了参数对三方行为演化的影响,得出以下管理启示:

(1)重视政策效率,设计高效组合策略。一方面,降低企业减排成本、政府监管成本以及提高碳减排间接收益、碳排放权收益等措施的实施是必要的;另一方面,政府需将相关政策设定在效率最高的范围内,使得相关政策措施发挥最优的效用,并将降低企业减排成本、政府监管成本以及提高碳减排收益等措施组合使用,构建高效率的政策组合。

(2)转变工作理念,引导为主处罚为辅。一方面,政府需要建立严格的管理制度,制定合理的处罚标准,在对减排企业实行补贴时,要注重补贴政策的可持续性;另一方面,要将行政处罚与财政补贴充分结合起来,优先考虑通过提高补贴力度进一步引导高排放企业进行碳减排,优化高排放企业环境行为。

(3)完善监管方式,发挥第三方监督作用。一方面,地方政府应制定第三方组织监督的激励机制,鼓励更多的社会组织、公众、自媒体参与,营造良好的第三方监督氛围;另一方面,地方政府应与第三方组织合作建立信息互动反馈平台,畅通第三方参与监管的渠道,降低第三方监督成本,使得第三方组织能够更好地融入地方政府的监管工作。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

今日农业(2021年14期)2021-11-25

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

今日农业(2020年20期)2020-12-15

农家书屋(2019年1期)2019-02-19

海峡姐妹(2017年6期)2017-06-24

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28