房地产调控与房企违约风险

2023-11-08 20:55:04蔡真林菁薄栋

重庆邮电大学学报·社会科学版 2023年5期

蔡真 林菁 薄栋

摘 要:2005年至2021年,我国房地产政策经历了三轮“放松收紧”的过程。文章基于20082021年第三季度我国A股103家上市房企股票日交易数据和财务数据,运用KMV模型估算出违约距离以度量其违约风险,进一步采用面板模型在控制住房企微观因素的基础上分析了房地产调控政策对房企违约风险的影响。研究发现:从长周期视角看,房地产调控政策有利于降低房企违约风险,也有利于房地产市场健康平稳发展。异质性分析表明,调控政策存在明显的结构效应,调控政策对资产规模最大组别的风险抑制效果并不好,对民营企业和其他所有制性质企业产生负向效果,即会导致违约风险增加。除在政策层面继续坚持“房住不炒”精神、贯彻执行房地产金融审慎管理制度外,还应采取相应的结构性对策:一是针对大型房企应采取“一企一策”措施,防止资本无序扩张;二是监管层应鼓励银行按照运营效率、经营能力等指标开展房企贷款评估,减少放款过程中的所有制歧视现象。

关键词:房地产调控;房企违约风险;KMV模型;面板回归分析

中图分类号:F830.573文献标识码:A

文章编号:1673-8268(2023)05-0115-13

近年来,我国房企违约风险激增。根据Wind数据库的统计,2018年房企违约债券数量为6只,2021年前三季度,房企违约债券数量分别为14只、19只和57只;违约金额占比也逐渐上升,分别为2.30%、4.51%、10.68%和31.29%,房企债券成为债券违约的主力。银行方面,上市公司年报显示,房地产开发贷的不良率逐渐上升,2019年,工商银行开发贷不良率为1.71%;2021年前两个季度,工商银行开发贷不良率分别为2.32%和4.29%。同期,中信银行开发贷不良率分别为1.19%、3.35%和3.31%。一些城商行的开发贷不良率更高,2021年上半年,重庆银行的这一指标高达6.28%。除正规金融体系出现了房企违约风险外,影子银行以及非正规金融体系也是房企爆雷的重灾区,根据用益信托的统计,2021年110月,房地产信托共发生66起违约事件,违约规模约489亿元,占比近六成。私募理财方面,恒大财富、锦恒财富(为房企佳兆业提供融资)等机构产品也相继出现了兑付危机。

房企违约影响重大,因为房地产关联上下游行业、银行、土地财政等多个方面,是爆发系统性金融风险的源头之一[1]。对于房企违约的原因,既往研究多从微观视角进行探讨,如房企财务不健康、内部治理机制薄弱、公司战略激进、盲目扩张等;宏观层面则主要探讨调控政策对房价的影响[2-3]。一些学术论文探讨了限贷限购政策对房企违约风险的影响,但研究方法多限于政策前后对比、配对T检验,未研究其他控制因素;且限购、限贷是区域政策,而大部分房企布局是面向全国的,因此关于两者关系结论的可靠性有待进一步检验。

自2020年7月房地产金融审慎管理制度实施以来,房企普遍反映因政策收紧使得融资不畅而导致了风险,这一影响是直接的。从人民银行2021年第三季度金融统计数据新闻发布会的表述来看,这一点得到了验证:“部分金融机构对于30家试点房企‘三线四档融资管理规则也存在一些误解……原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。”然而,一些研究表明,房地产调控对降低房企风险有积极作用。房地产调控到底是降低还是提高了房企违约风险?这是本文要回答的核心问题。相较于既往文献,本文的边际贡献体现在以下三个方面。一是研究视角上,从长周期的视角展开,研究时段为2008年1月1日至2021年9月30日,覆盖了政策“从放松到收紧”三个完整阶段,使研究结论接受检验的时期更长。二是研究方法上,构建了全国性的房地产调控变量值,避免了过往区域政策与房企全域布局不匹配的问题,增强了研究结论的可靠性。三是政策含义上,一方面要坚持“房住不炒”精神,

从总量上保持调控定力;另一方面也应注意调控产生的结构性效应,减少房地产金融审慎管理制度执行中的所有制歧视现象,避免民营房企的违约风险增加,防止出现传染效应。

一、文献综述

与本研究相关的文献包括两个分支:一是公司违约风险的度量,二是房地产调控对房企风险的影响。

关于公司违约风险的度量可以分为两类:一类是基于计量方法的判别模型。这类模型最早可追溯到Altman的Z值模型,该模型选取流动资金/资产、保留盈余/资产、息税前盈余/资产、权益市值/长期债务面值、销售额/资产五个财务指标构建Z值[4]。随着计量技术的发展,尤其是Logit模型的出现,早期的线性判别模型被逐渐取代,因为Logit模型无须对违约的先验概率和样本分布做任何假设,具有更大优势。Ohlson首次应用Logit模型对企业违约进行研究,他以19701976年间105家破产企业及2 058家非破产企业为样本,选择九个解释变量构建Logit模型,其结果表明模型准确率达92%以上[5]。另一类模型为结构模型,是将公司违约率与公司因果结构(资本结构)相关变量联系在一起的一种信用风险度量方法。这类模型构建的基本思想是基于Merton的期权定价思想,即将公司的违约看作一项或有期权[6]。结构模型中应用最广的当属KMV模型,该模型很简单,即公司是否会违约取决于公司总资产未来的市场价值是否小于负债总值,并据此计算违约概率。1993年后,KMV公司和穆迪公司陆续发布多篇KMV模型相关研究成果和白皮书,介绍KMV模型的理论基础、模型框架、参数设定等内容[7]。近年来,随着计算机技术的发展,一些机器学习方法如神经网络、向量支持机等也被用于信用违约的计算。Chen等基于卷积神经网络将风险因子转换成非结构化数据,使得对多个行业信用风险的识别率达到80%以上[8]。Sariev等基于支持向量机(support vector machines,SVM)的最大距离原则提出了一种新的绕封方法用于度量违约概率,该方法的实证结果优于Logit回归的结果[9]。文本挖掘技术也被用于预测信用风险,Matin等应用上市公司年报中的管理层陈述内容构建公司压力指数以预测违约风险[10],Li等应用新浪新闻构建公司财务状况指数预测信用风险[11],Daniel等应用企业社会责任报告中的文本构建指数,比较了多种方法对信用风险的预测准确度,结果表明随机森林方法最优[12]。这类方法具有较强的学习能力,故有效降低了违约率预测中犯第一类错误和第二类错误的可能性。然而,也正是由于其优点太过突出,这些方法的缺点也很明显:一个样本内很有解释力的模型在样本外却可能表现极差,即存在过度拟合问题,这是由于计算方法的指标之间缺乏内在的经济逻辑,正如Daniel等在文中所言,企业社会责任并不能系统性地反映信用评级结果。正因为如此,本文计算所使用的结构模型的违约含义十分清晰,即公司未来资产价值落入违约点以下的可能性,而违约距离則是很好的刻画指标。

关于房地产调控对房企违约风险影响的文献分为两类:一类持负面观点,即房地产调控会导致房企违约风险增加。张玉梅等分析了紧缩调控导致房地产信托违约的原因,包括销售回款困难、融资成本过高、委托代理中的道德风险等[13]。袁海霞等从债券融资视角讨论了调控对房企信用风险的影响,紧缩调控导致房企融资、住房按揭收紧,同时房企债务集中到期,这两个因素共同导致了房企信用风险的增加[14]。以上文献都是基于对直接原因的分析,缺少实证方面的检验。周阳敏采用计量方法研究了限购令、房产税和新土管政策对房企风险的影响,结果表明上市房企整体抗风险能力都很弱,其中限购令的政策冲击最强[15]。但该研究存在一定缺陷:一是被解释变量为净利润增长率,回归模型中因子系数为负,这仅能说明净利润增长放缓,并不代表风险增加;二是研究样本只限定于2011年,研究结论可靠性不强。Jiang考察了房地产调控是否降低了对银行的风险,结果表明调控政策并没有起到降低风险的作用[16]。另一类文献持正面观点,即房地产调控有利于控房价和促进房地产市场的可持续增长,有利于防范系统性风险,进而有利于降低房企违约风险。马草原等从贷款价值比(loan to value,LTV)视角切入并构建了DSGE模型进行探讨[17]。杨源源等同样构建了DSGE模型,探讨了在不同情形下应该使用房产税政策还是宏观审慎政策[18]。与DSGE模型不同,Su等应用向量自回归模型发现,土地融资导致房价上升,货币政策可以起到抑制房价的作用[19]。彭中文等应用实证方法探讨了宏观调控对房企信用风险的影响机制,认为宏观调控越严厉,越有利于降低房企信用风险[20]。该文样本时间跨度为20032012年,对结论可靠性有一定支撑。作者认为宏观调控政策包括从紧、适中、宽松三种,但何为适中则具有明显主观性,且并未进行稳健性检验。

梳理上述文献可知,现有讨论房地产调控与房企违约风险的文献存在如下不足:持负面观点的文献缺少计量检验的支持;持正面观点的文献有的混淆了系统性风险与房企违约风险,两者并不存在必然因果关系;有的宏观调控政策赋值存在主观性,且研究跨度较短。相较于既往文献,本文采取如下研究策略:第一,应用KMV模型度量房企的违约风险。这么做的好处是,一方面违约风险来自于企业资产价值与债务之间的违约距离,是市场交易直接给出的评估结果,这就避免了内生性问题。第二,以国务院、住建部、人民银行、银保监会的政策性文件为基准,按时间段确定政策松紧程度,构建了全国性房地产调控政策变量,避免区域性政策与房企全国布局之间的矛盾。第三,在控制住房企规模、运营、财务等条件下分析房地产调控对房企违约风险的影响,并进行了稳健性检验和异质性分析。

二、研究设计(一)研究思路及房地产宏观调控政策赋值

本文的具体研究思路包括三步:一是应用KMV模型计算房企的违约距离(违约距离越大,违约风险越小),二是给房地产宏观调控政策赋值,三是应用面板计量模型分析房地产调控对房企违约距离的影响。

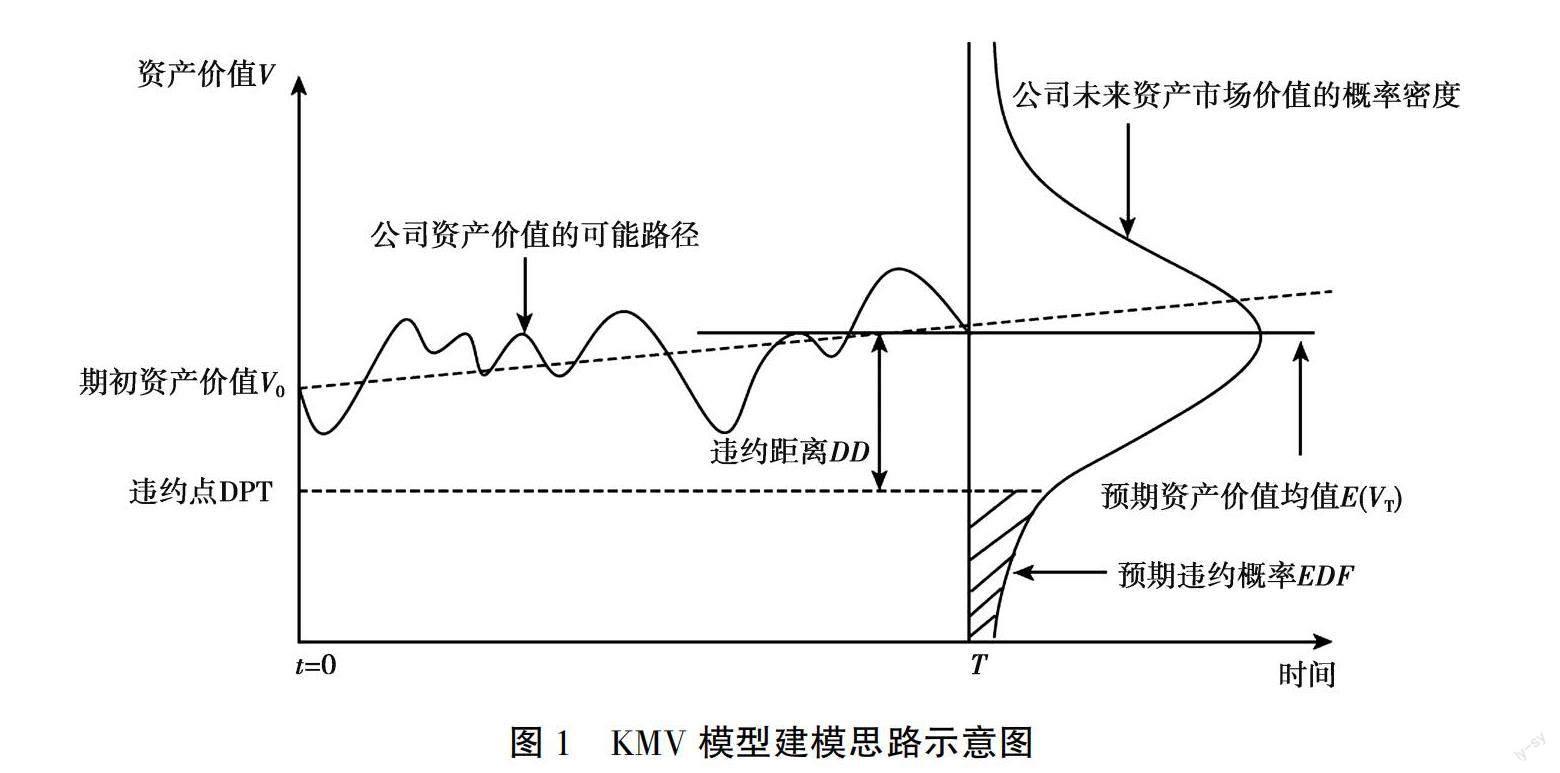

KMV模型的建模思想如下:从股东的视角来看,当公司借入负债时,可以将这一行为视为买入以公司总资产市场价值为标的资产的欧式看涨期权,期权的执行价格为负债的价值,期限是负债的期限。当期末公司总资产的市场价值低于期末负债价值时,公司的股权价值为零,公司所有人会选择不执行该欧式看涨期权,即会对债权人违约。依据这一建模思想,KMV模型的主要目标是估算违约距离(distance to default,DD)和预期违约概率(expected default frequency,EDF)。模型将公司总资产市场价值与公司负债价值相等的情况定义为违约点(default point,DPT),將预期总资产价值偏离违约点的相对距离定义为DD(为使不同规模公司间具有可比性,该指标是一个标准化指标)。图1中,DD表示未来资产市场价值的均值与违约点的距离,EDF为未来资产市场价值曲线落入违约点以下的阴影部分面积,T表示负债的期限。违约距离越大,公司的信用风险越小,也即EDF越小。

对全国性房地产调控政策松紧程度的界定如下。收紧以国务院、住建部、央行等部委出台限贷、限售、限购等标志性收缩政策为依据,放松以国务院、部委出台降低首付比例、首套房认定标准、降低交易税费等标志性放松政策为依据。2005年以来,房地产调控政策经历了三轮“放松收紧”过程(见表1)。

核心解释变量房地产调控政策(real estate control policy,RECP)的赋值方法如下:在收紧时间段内RECP赋值为1,在放松时间段内RECP赋值为0,对于年度内房地产调控政策既经历收紧又经历放松的情况,按照收紧时间段占年度的比重赋值。表2为房地产调控变量的赋值结果。

对于影响房企违约距离的因素,除房地产调控政策外,需从规模、资产结构、经营效率、盈利能力、短期偿债能力等方面控制房企的微观差异,因为这些因素显著影响房企违约风险,故设定如下面板回归模型

DDit=α0+∑βjXit,j+γRECPt+λt+μi+εit (1)

式(1)中:i表示各上市房企;t表示年份;DD为违约距离变量,作为被解释变量;α0为常数项;Xj为上市房企的总资产等房企自身变量,作为控制变量;βj为控制变量的系数,j(j=1,2,…,n)为标识不同解释变量的下标;RECP为房地产调控政策变量,作为核心解释变量;γ为其系数;λt为时间固定效应控制变量的系数;μi为个体固定效应控制变量的系数;εit为随机误差项。

由于企业的所有制性质影响融资成本及融资难易程度,进而导致房地产调控政策不同的响应效果,对此笔者以企业所有制性质设立调节变量。具体的分类标准如下:国有企业,指出资股份在51%以上或第一大股东或实控人为国有资产监督管理机构的情况;民营企业,指出资股份在51%以上或第一大股东或实控人为民营资本的情况;外资企业,指出资股份在51%以上、或第一大股东或实控人为外资资本的情况;其他企业,除上述企业之外所有的情形,主要包括集体企业或公众企业,公众企业一般指没有实控人的企业。

本文选取的研究变量具体如表3所示。

(二)样本选取及数据来源

本文选取上海、深圳证券交易所所有上市房地产开发公司作为初选样本,样本数据选取期间为2008年1月1日至2021年9月30日,依据Wind行业分类标准进行分类,所属行业明细为房地产—房地产Ⅱ—房地产管理和开发—房地产开发。样本筛选的原则如下:(1)剔除数据缺失样本;(2)剔除数据异常值。最终得到103个上市房企作为样本,各变量的描述性统计如表4所示。

三、房地产调控对房企违约风险的实证分析

(一)KMV模型的计算结果

在KMV模型的计算中,涉及股权市场价值E、股权价值年波动率σE、债务期限T、违约点DPT以及无风险利率r五个参数。股权市值E取每年度或季度最后一个交易日的股票总市值,数据来自Wind数据库。股权价值波动率σE计算方法如下:以股票日收盘价格的变化计算股票价格日均波动率标准差σy,再由公式σE=σyn得到年波动率。债务期限取一年,违约点为短期债务与0.5倍长期债务之和,无风险利率取一年期固定国债利率。以上计算所需房企债务数据以及国债利率数据全部来源于Wind数据库。

根据上述计算方法,得到103家上市房企每年度的违约距离。从描述性统计来看,整体平均值为2.41,最小值为0.32(2021年第三季度的泰禾集团),最大值为10.12(2017年中房股份),违约距离主要集中在[2,3]区间。违约距离的时间变化趋势如图2所示。

从图2可以看出,2015年出台的棚改货币化政策整体改善了房企违约风险,房企违约距离上升较大;但2017年“房住不炒”政策提出后,房企违约距离整体上并没有明显下降,其影响仅体现为房企尾部风险加大。由此可见,房企违约风险表现出时序特征,但房地产调控政策影响的具体表现还有待后续面板回归的考察。

在房地产金融审慎管理制度实施后的这段时间内出现了大型房企违约的现象。表5按规模分组内统计表明,1 000亿以上规模房企的平均违约距离是所有分组中最小的,且标准差较小,说明其整体违约风险最高,理论违约概率的最大值达到37.52%,与现实基本一致。在后续的面板回归分析中,笔者将重点考察不同规模分组的房企受房地产调控政策的影响情况。

(二)面板回归基本估计结果

为了避免多重共线性问题,应用上文面板模型,通过逐步回归分析法,以控制时间和个体变量的方式来研究影响违约距离的各个因素。表6给出了逐步回归的每步基本统计结果,剔除未通过显著性检验的因素后,可得如下基准回归方程

DDit=-1.13+0.000 805×TAit-0.000 010×TLit-0.000 529×NDRit+0.015 3×ITRit+0.000 398×NPMSit+0.000 090×CSDRit+3.94×RECPt+λt+μi+εit(2)

根据回归方程,可得出以下结论:总资产的系数为正,即随着房企总资产的增加,违约距离越大,违约概率越小;总负债的系数为负,即随着房企总负债的增加,违约距离越小,违约概率越大。因为总资产的系数大于总负债的系数,所以房企净资产的规模越大,违约风险反而降低。净负债率是一个结构指标,其系数为负,反映了负债水平越高,房企违约距离越小(违约风险越大)。存货周转率、销售净利率和现金短债比三个指标的系数都为正,说明经营效率越高、盈利能力以及短期偿债能力越强,则违约距离越大(违约风险越小)。在控制住上述微观解释变量后,房地产调控政策对房企违约风险的影响为正。这说明从长周期视角看,紧缩的房地产调控有效遏制了房企的规模快速扩张,降低了杠杆水平,使得房企违约距离扩大,房企违约风险降低。

(三)穩健性检验

借鉴Altman[4][21]的研究成果,按照式(3)构造Z值。

Z-Score=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5(3)

式(3)中:X1=营运资金/总资产,反映资产的变现能力和规模特征;X2=留存收益/总资产,反映公司的累积盈利能力;X3=EBIT/总资产,EBIT表示息税前利润,反映资产的盈利能力;X4=权益的市场价值/总负债的账面价值,是衡量一家公司财务结构、表明所有者权益和债权人权益相对关系的比率,可以反映一家公司的偿债能力;X5=营业收入/总资产,反映企业资金周转情况,用来衡量公司利用资产的效率情况。Z值越大,表明公司财务状况越良好;Z值越小,表明公司违约风险越高。

借鉴Ohlson[5]的研究成果,按照式(4)构造O值。

O-Score=-1.32-0.407SIZE+6.03TLTA-1.43WCTA+0.075 7CLCA-2.37NITA-1.83FUTL+0.285INTWO-1.72OENEG-0.521CHIN (4)

式(4)中:SIZE=Ln(总资产);TLTA=总负债/总资产;WCTA=营运资金/总资产;CLCA=流动负债/流动资产;NITA=净利润/总资产;FUTL=经营性净现金流/总负债;INTWO=如过去两年净利润均为负数则为1,否则为0;OENEG=如总负债>总资产为1,否则为0;CHIN=(NIt-NIt-1)/(|NIt|+|NIt-1|),NI表示净利润。O值越大表明公司违约风险越大,破产概率越高。

被解释变量房企违约距离(DD)基于KMV模型进行度量,为确保研究结论的可靠性,引入替换变量O值(O-Score)和Z值(Z-Score)对模型进行回归。替换被解释变量后的回归结果如表7中(1)和(2)所示,系数符号方向与基准回归结果一致,两个替换变量均在10%水平上显著,说明检验结果均保持一致,研究结论具有稳健性和可靠性。

为克服可能存在的小样本偏误问题,使用倾向匹配得分法(propensity score matching,PSM)为受到房地产调控的样本匹配与之特征相近的、未受到调控的样本作为对照组进行回归分析。匹配完成后,利用新的样本对模型进行回归,结果如表7中(3)违约距离所示。可以看到,房地产调控与房企违约距离之间仍然存在1%显著性水平上的正向相关关系,与本文结论一致。

(四)异质性分析

为进一步考察房地产调控对不同规模房企违约风险的影响,本文将上市房企按如下规模分成5组,比较各分组情况下房地产调控对房企违约距离的影响。表8为资产规模分组的异质性分析,其估计结果表明,房地产调控对房企违约距离的影响成倒U型(对房企违约风险的影响成U型),即房地产调控政策对500亿~1 000亿资产规模房企风险的调控风险降低最明显。对于资产规模大于1 000亿的房企房地产调控降低风险的效果并不明显,这可能是因为大型房企利用其市场势力采取“大而不倒”的经营策略,逆市加杠杆,因而调控效果不明显,这一点以恒大的表现最为典型。对于资产规模小于500亿的房企,房地产调控的效果也不明显,这可能是因为小型房企本身就难以从银行获得贷款。

房企所有制性质的异质性分析如表9所示。

为进一步考察房地产调控对不同所有制房企违约风险的影响,本文根据房企所有制性质生成国有企业、民营企业、外资企业、其他企业四个虚拟变量,以国有企业为基准组,将其余三个所有制性质虚拟变量与房地产调控政策变量做交互后,加入计量模型中重复基准回归。对房企所有制性质所做的异质性分析报告的估计结果表明,尽管统计并不显著,但房地产调控政策对民营企业和其他企业相对于国有企业造成的负面影响要大,导致其违约距离减少(违约风险增加);房地产调控政策对外资企业比国有企业造成的正面影响要大,导致其违约距离增加(违约风险减少)。这说明房地产调控政策在不同所有制企业中存在结构差异(见表9)。

四、结论与政策建议

本文基于20082021年第三季度我国A股103家上市房企股票日交易数据和财务数据,运用KMV模型估算出的违约距离来度量其违约风险,进一步地,本文采用面板模型在控制住房企微观因素的基础上分析了房地产调控政策对房企违约风险的影响。从实证结果来看,笔者有如下发现:(1)房企违约风险整体上表现出时序性特征,在截面上也有明显分化,以2021年前三季度为例,规模1 000亿以上房企的违约风险最高;(2)在微观层面,房企违约风险与以下因素有关:房企净资产规模越大违约风险越低,经营效率越高、盈利水平越强则违约风险越小,净负债率越低、短期偿债能力越强违约风险越小;(3)在宏观层面,紧缩的房地产调控政策有利于降低房企违约风险,异质性分析表明调控政策存在明显的结构效应,调控政策对规模在500亿~1 000亿的房企的风险抑制效果最好,对民营企业和其他所有制性质企业产生负向效果,即会导致违约风险增加。

本文研究结果表明,从长周期视角看,房地产调控政策有利于降低房企违约风险,有利于房地产市场健康平稳发展。尽管2021年出现了较多房企违约事件,但绝大部分是市场自我出清的结果,因此在政策上应继续坚持“房住不炒”精神,贯彻执行房地产金融审慎管理制度。本文的异质性分析表明,房地產调控政策存在结构效应:一方面,房地产调控对资产规模最大组别的风险抑制效果并不好,这可能是因为大型房企利用“大而不倒”策略逆市加杠杆所导致,因此针对大型房企应采取“一企一策”措施,防止资本无序扩张。另一方面,房地产调控政策在客观上导致民营房企和其他所有制性质房企的违约风险加大,在政策层面,监管层应鼓励银行按照运营效率、经营能力等指标开展贷款评估,减少放款过程中的所有制歧视现象。同时,监管层也应关注民营房企的违约是流动性风险导致的还是资不抵债导致的,对于前一种情况应注入流动性、防止出现传染效应,对于后一种情况在处置问题资产时应注意隔离风险。

参考文献:

[1]蔡真.我国系统性金融风险与房地产市场的关联、传染途径及对策[J].中国社会科学院研究生院学报,2018(5):44-63.

[2]张建同,方陈承,何芳.上海市房地产限购限贷政策评估:基于断点回归设计的研究[J].科学决策,2015(7):1-23.

[3]黄昕,董兴,平新乔.地方政府房地产限购限贷限售政策的效应评估[J].改革,2018(5):107-118.

[4]ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. The Journal of Finance,1968(4):589-609.

[5]OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980(18):109-131.

[6]ROBERT C, MERTON. On the pricing of corporate debt: The risk structure of interest rates[EB/OL].(2009-12-28)[2022-02-07].http://www.doc88.coml p_805989972768.html.

[7]

STEPHEN K. Quantifying credit risk i: Default prediction[J]. Financial Analysts Journal,2003(59):30-44.

[8]CHEN J H,ZHENG D W,HAO Y H,et al. Research on extraction method of credit risk analysis of corporate bonds based on convolutional neural network[J]. Frontiers in Artificial Intelligence and Applications,2018(309):516-523.

[9]SARIEV E, GERMANO G. An innovative feature selection method for support vector machines and its test on the estimation of the credit risk of default[J]. Review of Financial Economics,2019(37):404-427.

[10]MATIN R, HANSEN C, HANSEN C,et al. Predicting distresses using deep learning of text segments in annual reports[J]. Expert Systems with Applications,2019(132):199-208.

[11]LI C, LIU Q, HUANG L. Credit risk management of scientific and technological enterprises based on text mining[J]. Enterprise Information Systems,2020(15):1-17.

[12]DANIEL F V, ANDREAS G. Corporate social irresponsibility and credit risk prediction: A machine learning approach[J].Credit and Capital Markets-Kredit und Kapital,2020(53):513-554.

[13]張玉梅,王子柱,李颖.紧缩调控政策下房地产信托违约风险及防范[J].深圳大学学报(人文社会科学版),2013(6):127-131.

[14]袁海霞,王秋凤.债券融资视角下的房地产信用风险[J].金融市场研究,2019(7):125-136.

[15]周阳敏.房地产企业风险压力测试实证研究:限购令、房产税、新土管政策的持续性冲击影响[J].管理评论,2014(9):58-68.

[16]JIANG J H. Can real estate regulatory policies constrain real estate risks to banks? Evidence from China

[J]. Journal of Chinese Economic and Business Studies,2021(19):35-53.

[17]马草原,李宇淼.宏观审慎政策工具LTV调控房地产市场的有效性分析[J].南开经济研究,2020(6):122-141.

[18]杨源源,贾鹏飞,高洁超.中国房地产长效调控范式选择:房产税政策还是宏观审慎政策[J].财贸经济,2021(8):53-66.

[19]SU L, LIN L, CHEN S Z,et al. Effect analysis of real estate price and monetary policy: An empirical study based on China macroeconomic data[J]. Applied Economics and Finance,2018(5):158-167.

[20]彭中文,李力,文磊.宏观调控、公司治理与财务风险——基于房地产上市公司的面板数据[J].中央财经大学学报,2014(5):52-59.

[21]ALTMAN E I. Predicting financial distress of companies: Revisiting the Z-Score and Zeta[J]. Handbook of Research Methods and Applications in Empirical Finance,2013(5):428-456.

Real estate regulation and default risk of real estate enterprises:

An analysis of KMV model and panel regression

CAI Zhen1, LIN Jing2, BO Dong3

(1. Institute of Finance and Banking, Chinese Academy of Social Sciences, Beijing 100710, China;

2. School of Economics, University of Chinese Academy of Social Sciences, Beijing 102488, China;

3. Guolian Securities Co. LTD, Wuxi 214003, China)

Abstract:From 2005 to 2021, Chinas real estate policies have gone through three rounds of “loosening and tightening” processes. Based on daily trading data and financial data of 103 listed real estate enterprises in Chinas A-share market in the third quarter of 20082021, this paper applies the KMV model to estimate the default distance to measure their default risk. At the same time, it uses panel model to analyze the impact of real estate regulatory policies on the default risk of real estate enterprises on the basis of controlling the micro-factors of housing enterprises. It is found that further analysis of real estate regulation policies from the perspective of long-term cycle is conducive to reducing the default risk of real estate enterprises and promoting the healthy and stable development of the real estate market. Heterogeneity analysis shows that there are significant structural effects in regulatory policies. The regulation policy does not have a good effect on the risk inhibition of the largest group of assets, and has a negative effect on private enterprises and other ownership enterprises, resulting in the increase of default risk. At the policy level, while continuing to adhere to the spirit of “housing without speculation” and implementing a prudent management system of real estate finance, we should also take corresponding structural measures. First, we should adopt a “one enterprise, one policy” approach for large real estate enterprises to prevent disordered capital expansion. Second, the regulatory authorities should encourage banks to conduct credit assessment for housing enterprises according to their operational efficiency, operating capabilities and other indicators, so as to reduce ownership discrimination in the lending process.

Keywords:real estate regulation; real estate enterprise default risk; KMV model; panel regression analysis

(編辑:段明琰)