我国聚丙烯的市场分析

2023-11-08 01:22:00谭捷

石油化工技术与经济 2023年5期

谭 捷

(中国石油化工股份有限公司茂名分公司,广东 茂名 525011)

聚丙烯(PP)是以丙烯为原料、齐格勒-纳塔或者茂金属为催化剂,采用本体法、气相法、溶液法或者淤浆法生产的一种聚合物,在汽车工业、家用电器、电子产品、包装材料、建材及家具等方面具有广泛的应用[1]。近年来,随着生产能力的不断增长,我国聚丙烯的供需状况发生了变化,文章分析了我国聚丙烯的供需现状及未来发展前景,并提出了今后的发展建议。

1 生产现状

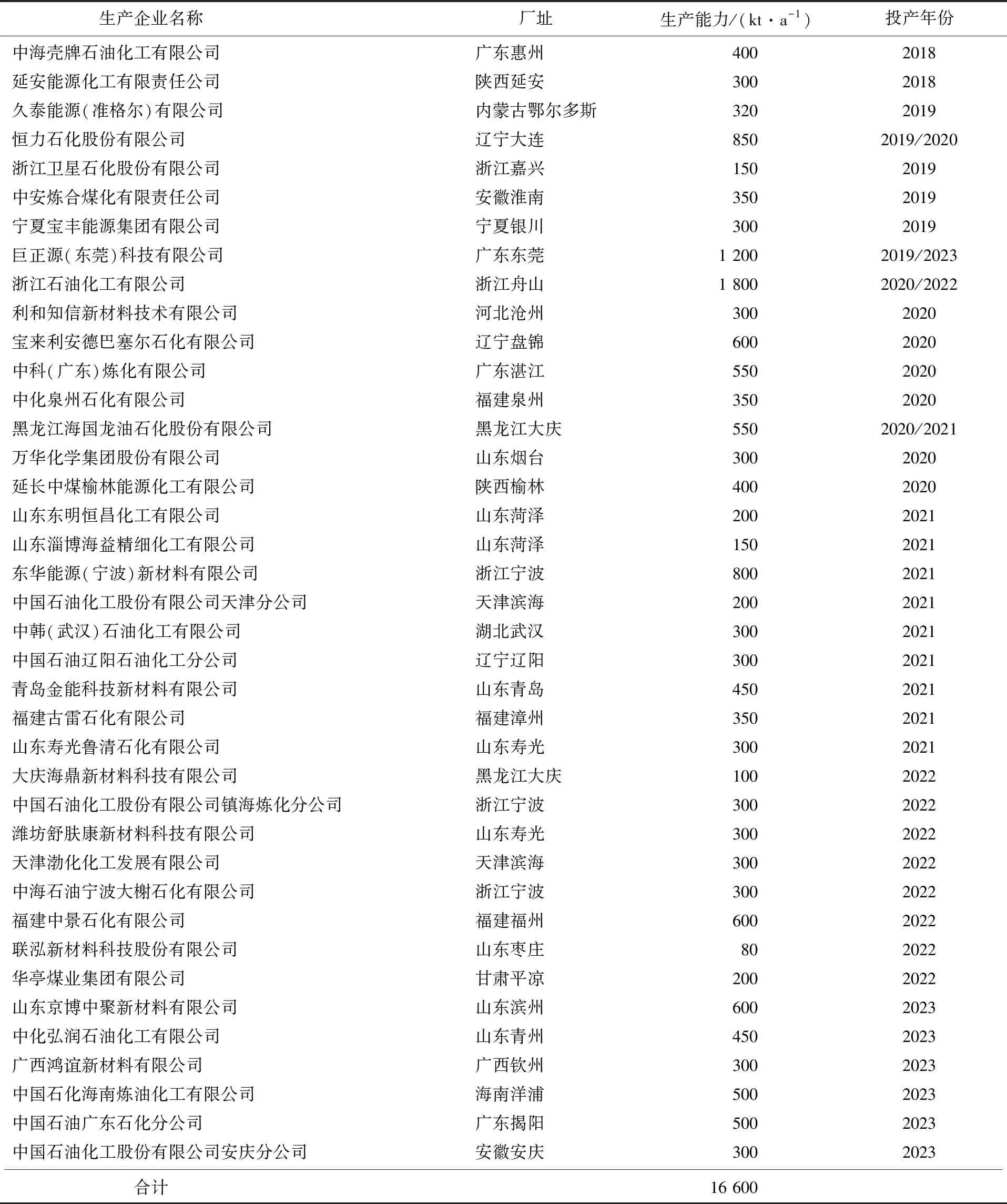

近年来,随着我国多套大型炼化一体化乙烯生产装置的建成投产、甲醇制丙烯技术的不断完善以及丙烷脱氢(PDH)技术的发展,加速了下游聚丙烯的扩张速度,我国聚丙烯生产能力稳步增长。2018年之后,先后有浙江石油化工有限公司、恒力石化股份有限公司、宝来利安德巴塞尔石化有限公司、中科(广东)炼化有限公司,黑龙江海国龙油石化股份有限公司、东华能源(宁波)新材料有限公司、福建中景石化有限公司、山东京博中聚新材料有限公司、中国石化海南炼油化工有限公司、中国石油广东石油化工分公司、中化弘润石油化工有限公司以及巨正源(东莞)科技有限公司等多套新建或者扩建装置的建成投产,2018—2023年期间新增生产能力16 600 kt/a。截至到2023年(2023年的统计数据为1—7月,下同),我国聚丙烯的生产能力达到38 300 kt/a,是世界最大的聚丙烯生产国家。2018—2023年我国聚丙烯新建或者扩建情况见表1所示。

表1 2018—2023年我国聚丙烯新建或者扩建情况

2018—2023年,华南、华东和东北地区是我国聚丙烯新增生产能力最主要的3个地区,其中华东地区新增生产能力6 830 kt/a,约占总生产能力(指新增生产能力,下同)的41.14%;其次是华南地区,新增生产能力4 750 kt/a,约占总生产能力的28.61%;再次是东北地区,新增生产能力2 400 kt/a,约占总生产能力的14.46%。浙江省新增生产能力为3 350 kt/a,约占总生产能力的20.18%;其次是山东省,新增生产能力2 830 kt/a,约占总生产能力的17.05%;再次是广东省,新增生产能力为2 650 kt/a,约占总生产能力的15.96%。

我国聚丙烯新增生产能力以国企和民营企业为主,其中中国石化新增生产能力2 850 kt/a,约占总生产能力的17.17%;中国石油新增生产能力800 kt/a,约占总生产能力的4.82%;中海油新增生产能力700 kt/a,约占总生产能力的4.22%。浙江石油化工有限公司、恒力石化股份有限公司、东华能源(宁波)新材料有限公司、巨正源(东莞)科技有限公司以及山东京博中聚新材料有限公司等多套大型民营企业生产装置的建成投产,使得民营企业生产能力在我国聚丙烯总生产能力的占比逐年提高。新增生产能力最大的企业是浙江石油化工有限公司,新增生产能力1 800 kt/a,约占总生产能力的10.84%;其次是巨正源(东莞)科技有限公司,新增生产能力1 200 kt/a,约占总生产能力的7.23%;再次是恒力石化股份有限公司,新增生产能力850 kt/a,约占总生产能力的5.12%。

我国聚丙烯新增生产装置采用的生产技术是国内技术和引进技术相辅相成。其中采用Lyondell Basell公司Spheripol工艺的新增生产能力为2 350 kt/a,约占总生产能力的14.16%,生产厂家主要有宝来利安德巴塞尔石化有限公司、万华化学集团股份有限公司、福建中景石化有限公司以及山东京博中聚新材料有限公司等;采用Lyondell Basell公司Spherizone工艺的新增生产能力为2 900 kt/a,约占总生产能力的17.47%,生产厂家主要有中海壳牌石化有限公司、浙江石油化工有限公司、宝来利安德巴塞尔石化有限公司、中科(广东)炼化有限公司等;采用美国Grace公司Unipol工艺的生产能力为3 850 kt/a,约占总生产能力的23.19%,生产厂家主要有恒力石化股份有限公司、巨正源(东莞)科技有限公司、东华能源(宁波)新材料有限公司以及中国石油广东石化分公司等;采用日本JPP公司Horizone工艺的生产能力为400 kt/a,约占总生产能力的2.41%,生产厂家主要有恒力石化股份有限公司和中国石化海南炼油化工有限公司;采用Inoes公司Innovene工艺的生产能力为1 200 kt/a,约占总生产能力的7.23%,生产厂家主要有延安能源化工有限责任公司、浙江石油化工有限公司;采用美国CBI公司Novolen工艺的生产能力为500 kt/a,约占总生产能力的3.01%,生产厂家主要有天津渤化化工发展有限公司和华亭煤业集团有限公司;采用国产ST工艺的生产能力为3 200 kt/a,约占总生产能力的19.28%,生产厂家主要有恒力石化股份有限公司、中科(广东)炼化有限公司、福建古雷石化有限公司以及中海石油宁波大榭石化有限公司等;采用国产SPG工艺的生产能力为2 200 kt/a,约占总生产能力的13.25%,生产厂家主要有巨正源(东莞)科技有限公司、利和知信新材料技术有限公司以及山东寿光鲁清石化有限公司等。

我国聚丙烯生产的原料主要来自石脑油、甲醇制烯烃、混合烷烃、直接外购丙烯以及丙烷脱氢等方式。近年来,由于受到环保因素等方面的影响,以煤炭为原料的生产装置发展缓慢,新建装置主要以石脑油和丙烷脱氢为主,其中采用石脑油原料的生产能力为8 680 kt/a,约占总生产能力的52.29%,生产厂家主要集中在中国石化、中国石油、中海油以及恒力石化股份有限公司、浙江石油化工有限公司等大型企业;煤化工原料主要集中在内蒙古、陕西和宁夏等煤炭资源丰富的地区,生产能力为1 870 kt/a,约占总生产能力的11.26%,生产企业主要有延安能源化工有限责任公司、久泰能源(准格尔)有限公司以及宁夏宝丰能源集团有限公司等;丙烷脱氢主要集中在建有丙烷脱氢生产装置的企业,生产能力为4 000 kt/a,约占总生产能力的24.10%,主要的生产企业有福州中景石化有限公司、巨正源(东莞)科技有限公司、东华能源(宁波)新材料有限公司等;其他来源料的生产能力为2 050 kt/a,约占总生产能力的12.35%,生产企业主要有山东京博石油化工有限公司以及利和知信新材料技术有限公司等。

2 进出口情况

根据中国海关统计,2016—2022年,我国聚丙烯的进口量呈现先逐年增长,然后下降的发展态势,其中2016年进口量为3 017.5 kt;2020年进口量达到最大值4 504.5 kt,同比增长约29.04%;2022年的进口量为2 932.2 kt,同比下降约7.80%;2023年1—7月的进口量为1 588.7 kt,同比增长约3.24%。

2016—2021年,我国聚丙烯的出口量呈现逐年增长的发展态势,其中2016的出口量为239.7 kt;2021年大幅度增加到1 268.5 kt,同比增长约248.97%;2022年的出口量为1 156.6 kt,同比下降约8.82%;2023年的出口量为670.8 kt,同比下降约25.83%。2016—2023年我国聚丙烯的进出口情况见表2所示。

表2 2016—2023年我国聚丙烯进出口情况

2.1 进口情况

2019年,韩国、沙特阿拉伯、阿联酋、新加坡、中国台湾省是我国聚丙烯最主要的5个进口来源国家或地区,进口量合计达到2 158.9 kt,约占总进口量的61.84%;2022年,韩国、沙特阿拉伯、阿联酋、新加坡和日本是主要的5个进口来源国家,进口量合计达到1 940.1 kt,约占总进口量的66.17%,同比下降约10.06%。

2019—2022年,韩国是我国聚丙烯最大的进口来源国家,进口量呈现先增长,然后逐年下降的态势,其中2019年进口量为781.9 kt,约占总进口量的22.40%;2022年进口量为677.2 kt,约占总进口量的23.10%,同比下降约15.45%。

2019年,阿联酋是我国聚丙烯第四大进口来源国家,进口量为319.5 kt,约占总进口量的9.15%;2022年为第二大进口来源国家,进口量为408.2 kt,约占总进口量的13.92%,同比增长约5.64%。

2019年,沙特阿拉伯是我国聚丙烯第二大进口来源国家,进口量为461.1 kt,约占总进口量的13.21%;2022年为第三大进口来源国家,进口量为323.7 kt,约占总进口量的11.04%,同比下降约11.80%。2019—2022年我国聚丙烯主要进口来源国家或地区情况见表3所示。

2019—2022年,广东、浙江、江苏和上海是我国聚丙烯最主要的进口省市,其中2019年进口量合计达到2 799.2 kt,约占总进口量的80.19%;2022年进口量合计达到2 372.2 kt,约占总进口量的80.90%,同比下降约5.43%。

2019—2022年,广东省一直是我国聚丙烯最大的进口省份,且进口量呈现先增长,然后逐年下降的态势,其中2019年进口量为1 334.6 kt,约占总进口量的38.23%;2022年进口量为851.1 kt,约占总进口量的29.03%,同比下降约20.81%。

2019—2022年,浙江省是我国聚丙烯第二大进口省份,其中2019年进口量为777.2 kt,约占总进口量的22.26%;2022年进口量为781.7 kt,约占总进口量的26.66%,同比增长约6.48%。2019—2022年我国聚丙烯主要进口省市情况见表4所示。

表4 2019—2022我国聚丙烯主要进口省市情况 kt

2019—2022年,一般贸易和来料加工贸易是我国聚丙烯最主要的两种进口贸易方式,其中2019年进口量合计达到3 138.4 kt,约占总进口量的89.90%;2022年进口量合计达到2 575.1 kt,约占总进口量的87.82%,同比下降约8.82%。

2019—2022年,一般贸易均是我国聚丙烯最大的进口贸易方式,其中2019年进口量为2 077.9 kt,约占总进口量的59.52%;2022年进口量为1 941.1 kt,约占总进口量的66.20%,同比增长约1.86%。

2019—2022年,来料加工贸易是我国聚丙烯第二大进口贸易方式,其中2019年进口量为1 060.5 kt,约占总进口量的30.38%;2022年进口量为634.0 kt,约占总进口量的21.62%,同比下降约30.98%。

2.2 出口情况

2019年,越南、中国台湾省、印度尼西亚和泰国是我国聚丙烯最主要的4个出口国家或地区,出口量合计达到172.9 kt,约占总出口量的50.32%;2022年主要的4个出口国家分别是越南、印度、菲律宾和孟加拉国,出口量合计达到361.0 kt,约占总出口量的31.21%,同比下降约23.81%。

2019—2022年我国聚丙烯主要出口国家或地区情况见表5所示。

表5 2019—2022我国聚丙烯主要出口国家或地区情况 kt

2019年,浙江、广东、北京和上海是我国聚丙烯最主要的4个出口省市,出口量合计达到266.5 kt,约占总出口量的77.56%;2022年,浙江、广东、福建和山东是最主要的4个出口省市,出口量合计达到732.7 kt,约占总出口量的63.35%,同比下降约18.76%。

2019—2022年我国聚丙烯主要出口省市区情况见表6所示。

表6 2019—2022我国聚丙烯主要出口省市情况 kt/a

2019—2022年,我国聚丙烯的出口以一般贸易方式为主,其中2019年的出口量为240.2 kt,约占总出口量的69.91%;2022年的出口量为1 004.2 kt,约占总出口量的86.82%,同比下降约8.66%。

3 新建及扩建情况

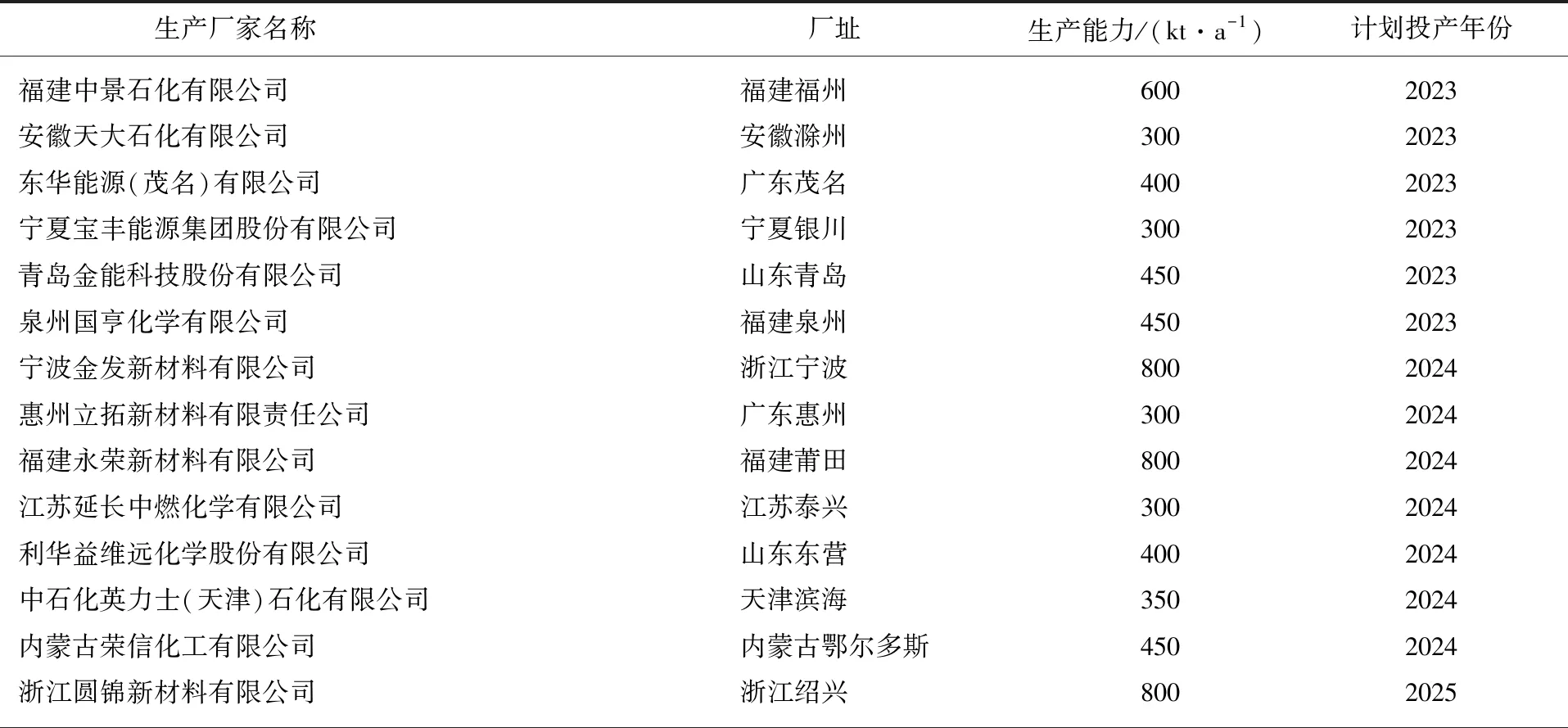

由于我国计划新建或者扩建多套大型乙烯、煤化工以及丙烷脱氢项目,大都配套建设聚丙烯装置,如果这些装置能够按照计划建成投产,预计到2027年,我国聚丙烯的生产能力将达到57 890 kt/a。2023—2027年我国聚丙烯新建或者扩建装置情况见表7所示。

表7 2023—2027年我国聚丙烯新建或者扩建装置情况

4 消费现状及发展前景

近年来,我国聚丙烯的表观消费量稳步增长。2016年我国聚丙烯的表观消费量为21 275 kt,2022年增加到31 913 kt,同比增长约4.61%。相应产品的自给率2016年为86.9%,2022年为94.4%,同比增长约0.75%。

聚丙烯下游应用领域广泛,在其消费结构中,拉丝一直占据着首位,塑编作为聚丙烯主要下游产品,其产能和产量的变化直接影响聚丙烯需求的变动。由于塑编技术门槛相对偏低,企业利润薄弱,导致近年来塑编行业发展缓慢。反之,随着行业的发展及聚丙烯对丙烯腈-丁二烯-苯乙烯共聚物(ABS)等材料的替代,促进了注塑领域对聚丙烯的需求增长,特别是对嵌段共聚聚丙烯的需求快速增加。此外,人们消费方式的改变促进了快餐等行业的发展,在一定程度上促进了对透明注塑聚丙烯的需求增长[2]。2022年我国聚丙烯的消费结构为:拉丝占总消费量的35.7%,共聚注塑占22.4%,均聚注塑15.7%,纤维占10.4%,双向拉伸聚丙烯薄膜(BOPP)占5.3%,透明料占4.6%,管材占3.1%,其他占2.8%。

随着我国以第三产业为重心的电子电器、汽车、医疗、教育、食品等相关领域需求不断增加及升级,聚丙烯消费将继续向高附加值领域发展,注塑、透明料、改性定制等行业占比有望进一步提升。预计到2027年,我国对聚丙烯的总需求量将达到39 500 kt。

5 市场价格

我国聚丙烯市场价格主要受原料价格、下游需求以及进口等多种因素影响。2020—2023年市场价格相对平稳(以拉丝料为例),2020年市场价格处于低位运行,平均单价为7 833元/t,最高为12月的8 710元/t,最低为3月的6 860元/t;2021年市场价格整体有所回升,平均单价为8 696元/t,最高为10月的9 610元/t,最低为12月的8 140元/t;2022年市场平均价格为8 383元/t,同比下降约3.60%,其中最高为3月的8 920元/t,最低为12月的7 870元/t;进入2023年,市场价格维持2022年年底的较低价位运行,最高价格为2月的7 930元/t,7月的市场价格为7 290元/t。预计今后一段时间内,由于下游需求有限,市场供应量充足,市场仍将在低位运行,总体价格将低于2022年。

6 未来的发展趋势及我国的发展建议

6.1 未来的发展趋势

(1)随着多套新建或者扩建装置的建成投产,我国聚丙烯的生产能力已经出现过剩,市场竞争格局加剧,通用料市场过剩压力增加。同质化竞争严重,导致同产品价格波动加剧,行业利润不断下滑,行业将面临重新洗牌,追求质量差异化、利润最大化将成为聚丙烯生产企业的主旋律。

(2)我国聚丙烯行业产能主要由炼化巨头和民营企业构成,炼化一体化项目投放产能大、产业链产品齐全,对市场影响力更快、辐射面更广,而中小企业则主要依靠低成本和灵活性在国内市场中竞争,新型扩能时代带来的供应格局变化对国内传统供应市场带来较为明显的冲击,各炼厂之间加剧内卷成为行业内共识,行业结构调整暗流涌动。

(3)从投产原料选择看,表现出较强的多元化特征。随着我国“双碳”目标全面推进,相对于油基、煤基产品有着明显环保和成本优势的丙烷具有较好的发展前景,以丙烷为原料的聚丙烯占比将不断提升。此外,原料的多元化将会进一步导致市场价格定价话语权趋于分散,难以形成单一原料主导聚丙烯市场价格的局面。

(4)近年来,我国聚丙烯生产企业积极投身高端聚丙烯研究,开发出多种新产品,但短期内技术仍难达到埃克森美孚、利安德巴塞尔等行标企业的高度,难以撼动国外生产企业在各类高端聚丙烯领域垄断位置,我国高端聚丙烯产品仍将从中东地区的沙特阿拉伯、阿联酋以及周边的韩国、新加坡和日本等国家进口,但进口量将逐渐减少。

(5)在大型炼化一体化基地逐步形成,区域合作日益紧密的情况下,我国聚丙烯的出口除了数量将逐渐增加之外,品种将更加多元化,除拉丝、均聚等通用料之外,纤维料、BOPP、透明料等品种的出口量将逐渐增加。此外,出口目的地将从集中到分散,除东南亚外,南亚和非洲等国家与地区的出口量将不断增加。

6.2 发展建议

(1)随着多套新建或者扩建装置的建成投产,我国聚丙烯的生产能力已经出现过剩,市场竞争压力与日剧增,现有企业应该加强技术创新,提高技术研发能力,推动技术更新换代,不断提高产品质量;通过不断优化生产流程,提高生产设备的先进性和效率,降低能耗和物耗,降低生产成本,提高市场竞争力;加快转型升级,由提供大宗合格产品转变为下游提供整体解决方案;加强环保投入,推进“绿色制造”,实现环保和安全生产;新建项目要避免产品的同质化,应综合考虑装置规模、生产工艺、市场容量、下游市场需求等因素,寻求产品的差异化、技术的多元化、装置的多样化,以更加适应聚丙烯产业未来的发展要求。

(2)不断调整产品结构,积极开发如透明料、高熔抗冲料、锂电池隔膜专用聚丙烯、医用纤维料和透明料、车用聚丙烯改性材料和电池用聚丙烯电容膜料、食品与外卖包装用高端膜料、聚丙烯薄壁注塑料等新产品,实现产品的高端化和差异化,减少对外依赖度,满足国内需求,提高企业的经济效益。

(3)统筹考虑国际、国内两个市场,既要继续深耕国内市场,更要及时关注全球聚丙烯生产、需求及价格等情况,大力开拓国际市场,提高国际竞争力,缓解国内市场竞争压力。

(4)加强企业自身的核心竞争力,培育自主品牌;不断提高服务水平,满足客户的需求;加强与上下游行业、政府、行业协会等的合作,以便更好地把握市场需求,共同推进我国聚丙烯行业健康稳步发展。

猜你喜欢

化工管理(2022年14期)2022-12-02 11:45:54

中国化肥信息(2022年9期)2022-11-25 17:44:08

现代畜牧科技(2021年9期)2021-10-13 06:38:50

合成纤维工业(2021年3期)2021-01-07 07:34:39

中国化肥信息(2018年8期)2018-01-30 06:02:08

中国化肥信息(2017年12期)2017-06-11 09:16:28

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

世界热带农业信息(2015年2期)2015-04-29 00:44:03