全球价值链嵌入、无形资产收入与劳动收入份额

2023-11-08 07:57阿莱也尔肯

云南财经大学学报 2023年11期

阿莱·也尔肯,邓 峰

(新疆大学 经济与管理学院,乌鲁木齐 830000)

一、引言

关于全球价值链位置的攀升以及全球价值链中的收入分配问题一直是国际贸易理论研究者关注的核心问题。近年来,学界的大量研究证实了劳动收入占比的下降(Karabarbounis and Neiman,2014;Piketty and Zucman,2014)[1~2]。随着要素间收入差距的增大,收入分配格局显著恶化(邹红和喻开志,2011)[3],对经济增长和宏观经济动态有着广泛的影响。研究发现参与全球价值链也是劳动收入份额下降的重要原因之一。随着全球价值链的不断演进,价值链高端经济体专业化参与知识和技术密集型环节,价值链低端经济体则从事品牌营销、售后等服务,价值链中端经济体承担生产加工环节,整个链中参与企业的力量是不对称的(熊英等,2010)[4],全球价值链中各环节的附加值并不相同,其中的收益分配也不平等(Kaplinsky,2000)[5]。

然而,随着国际贸易的发展,知识的可挪用性和可交易性的提高,有可能加剧已经存在的财富和租金不平等,并有选择地恶化收入分配(Caa and Mta,2020)[6]。根据Posner的技术差距理论,不同国家完成技术创新的顺序将导致国家间存在技术差距,产生了国家间比较优势的差异,催生了有偿国际技术转让,是无形资产收入的重要组成部分。知识产权成为可以在市场中交换的交易标的(冯志刚等,2022)[7]。除了R&D之外,人力资本、组织资本、广告、市场营销等无形资产同样是影响创新进而决定经济增长的重要因素,甚至这些无形资产对经济增长的作用更为重要(Chen et al.,2018)[8]。无形资产已成为经济增长的重要资源。这些反映无形能力的无形资产收入占GDP的比重是衡量该国是否属于价值创造型国家的主要评价依据(张俊芳等,2017)[9]。在《国家中长期科学和技术发展规划纲要(2006-2020年)》引领下,中国将自主创新摆在国家发展全局的核心位置,全球创新指数排名从2012年的第34位上升至2022年的第11位,成功进入创新型国家行列。党的二十大进一步坚持创新在中国现代化建设全局中的核心地位,提出到2035年要实现“高水平科技自立自强,进入创新型国家前列”。在国家战略布局和政策引领下,近年来,无论是投入端还是产出端,中国在自主研发均取得了举世瞩目的成绩。但从无形资产收支角度看,中国是支付知识产权使用费最多的国家之一,2021年知识产权使用费进口额高达468亿美元,知识产权使用费出口额仅为117亿美元,为美国的9.4%,可见,中国与传统技术强国间的技术水平差距依旧明显。总体来看,中国主要以技术引进国的角色参与国际技术贸易活动,处于被动劣势的地位,亟待由国际技术贸易大国走向国际技术贸易强国。因为无形资产的收入不仅影响着经济增长,还可能通过国际贸易影响本国收入的分配。

Kaplinsky和Morris(2003)[10]将经济租金概念引入价值链理论,全球价值链中的经济租金已不再仅限于“要素回报”和“企业家回报”,随着全球化进程中要素收益率的降低,进入壁垒成为“经济租金”产生的重要因素。Kaplinsky(2000)[5]指出,无形的能力(研发、设计、品牌、营销)的特点是进入壁垒高,获得高回报——在全球价值链中,通常由发达国家的明星企业获得。相比之下,发展中国家的企业往往被锁定在有形的(生产)活动中,受到低准入门槛和低回报的困扰。无形资产收入是知识的可交易性体现,作为一种李嘉图租金,其对知识的开发和占有产生了根本性的影响,改变了知识租金在价值链上的分布。已有研究发现专利对劳动生产率的冲击将传递到工人薪酬中,造成劳动收入份额的降低。

现有文献关于全球价值链对于东道国劳动收入份额的影响研究多基于生产视角或资源配置视角,大多数学者认为参与全球价值链降低了东道国劳动收入份额(Bassanini and Manfredi,2014;张少军,2015;袁媛和綦建红,2019;刘胜等,2016;詹舒琴和杨君,2018)[11~15],主要通过全球价值链区位分散化、生产片段化、低端锁定效应、世界劳动力市场一体化等路径产生影响。尽管现有研究取得了一定的成果,但尚未有研究从无形资产收入的变化角度考察全球价值链嵌入对劳动收入份额下降的影响机制。

本文试图从无形资产收入角度,探讨全球价值链嵌入对东道国劳动收入份额的影响。从理论意义上来看,本文通过理论分析,探讨全球价值链嵌入对无形资产收入的促进作用;另一方面,本研究补充了全球价值链嵌入影响劳动收入份额中无形资产收入这一作用机制,并探讨各国知识产权制度质量的调节作用。从现实意义上来看,本文量化分析无形资产对全球价值链收入分配效应的影响,深入研究不同发展水平国家和产业之间的异质性。本研究补充和完善了全球价值链对劳动收入份额的影响研究,就提高劳动收入份额、促进分配制度进一步改革、促进共同富裕和包容性全球价值链构建提供了一定的政策依据。

二、文献综述与理论分析

(一)全球价值链嵌入对劳动收入份额的影响

设一国经济中劳动收入份额为Labshare,资本收入为K,资本收入份额为Ks,生产净税额占GDP比重为Ts,根据劳动收入份额的定义,劳动收入份额可以表示为:

Labshare=1-(K+Tax)/GDP=1-Ks-Ts

假设生产净税额占GDP比重不变,则劳动收入份额Labshare随资本份额Ks变化而变化,二者之间负相关,诸多研究得出资本份额的增大将造成劳动收入份额相对下降的结论,在实证分析中通常采用固定资产形成总额占GDP的比重作为资本份额的代理变量,而忽视了无形资产的影响。当前无形资产收入逐年增加,诸多统计数据也表明其影响已经无法忽视。其他影响劳动收入份额的主要因素还包括:全球化进程、产业结构、贸易和全球化、FDI、资本账户开放度、出口扩张、市场和产品市场的不完全竞争、技术进步、生产要素价格变化、住房以及自雇工人(Rognlie,2015;Gutiérrez and Piton,2020)[16~17]。现有研究都基本得出全球价值链参与将降低劳动收入份额的结论,主要通过全球价值链区位分散化、生产片段化、低端锁定效应、世界劳动力市场一体化等路径产生影响。

(二)全球价值链嵌入与无形资产

1.无形资产的定义与测度

目前学界对于无形资产的定义仍未达成共识。通常,国家层面无形资产收入份额为国内生产总值中除去劳动收入报酬和有形资产报酬后的剩余部分(Karabarbounis and Neiman,2018)[18]。Corrado等(2005)[19]提供的无形资产定义和具体分类被大量后续研究所沿用,其从投入成本的角度把无形资产投资分为三大类:(1)计算机化信息资产(Computerized Information);(2)创新资产(Innovative Property);(3)经济竞争力资产(Economic Competencies)。现有研究中,也有利用研发支出或专利申请数量作为代理探讨无形资产对企业及国家经济绩效的影响(吕越等,2018)[20]。

2.全球价值链与无形资产相关研究

Marcolin和Squicciarini(2017)[21]将无形资产与全球价值链后向联系参与度的关系联系起来,并利用跨国行业数据首次验证了全球价值链参与和无形资产间的双向因果关系。Jona-Lasinio和Meliciani(2019)[22]基于企业数据得出,无形资产同时提高了企业的前向和后向联系参与程度,其研究结果还表明无形资产更有利于出口中国内增加值的提高。还有学者从研发投入或专利数据量的角度探讨全球价值链参与与无形资产的关系(邱斌等,2012;刘琳和盛斌,2017;吕越和包雅楠,2019)[23~25],均得出全球价值链参与促进无形资产收入的结论。

(三)全球价值链嵌入、无形资产收入与劳动收入份额理论分析

通过对包括组织资本、广告、研发和知识产权、员工培训和品牌价值等其他无形资产的分析,学者们发现无形资产能够提高整体经济的表现,也为全球不断下降的有形资本收入占比提供了新的解释视角。

本文认为全球价值链嵌入通过促进无形资产收入的增加从而降低劳动收入份额。具体地,全球价值链嵌入通过技术创新效应和知识产权制度质量的调节效应,提高垄断租金机制促进无形资产收入的增加,从而提高了资本份额,降低了劳动收入份额。

1.技术创新效应

Marcolin和Squicciarini(2017)[21]认为,高品质的中间品进口使企业必须加大研发支出、组织资本并开展更多的员工培训,以达到吸收和使用产品中新技术和知识的门槛,这增加了产出中无形资产占比,并最终体现为更高的产品附加值。国际贸易的发展激励跨国企业投资更多的无形资产,并引致产品中无形资本要素密集度的提高,增加了工业化国家对研究开发、品牌建设和组织能力的投资(Haskel and Westlake,2018)[26]。对发展中国家而言,承接发达国家技术和知识的溢出必须提高人力资本水平、组织和管理水平以达到理解和吸收先进技术和知识的门槛(吕越等,2018)[20]。为了达到吸收和使用进口中间品的知识和技术门槛,下游部门提高了对无形资产的投资,更多的无形资产投资带来更高人力资本水平、管理能力、设计与研发能力,这最终使嵌入全球价值链中的企业技术创新能力增强,同时随着全球生产分工的深化,制造业环节竞争的加剧使全球价值链价值创造的“微笑曲线”两端变得更为陡峭,无形资产垄断力量的增加使产品中无形资产收入份额进一步增加(Haskel and Westlake,2018;Durand and Milberg,2019;傅晓岚,2018)[26~28]。

基于以上分析,提出假设1和假设2。

H1:全球价值链嵌入通过促进无形资产收入的增加,从而降低劳动收入份额。

H2:全球价值链嵌入通过技术创新效应提升了无形资产收入。

2.知识产权制度质量的调节效应:提高垄断租金机制

Kaplinsky和Morris(2003)[10]研究界定,租金是全球价值链中各个功能环节的收益或超额利润。知识产权服务业作为价值链中的高附加值环节,已经成为全球价值链分工中的最主要的角色之一。在充分重视并利用知识产权的基础上,将知识产权从产品要素转化为投资要素,并对其进行价值评估,将知识产权作为一种要素投入,参与生产与经营过程,并量化为资本及价值增值的过程(刘春霖,2010;陈静,2015)[29~30],被称为知识产权资本化,知识的可交易性对知识的开发和占有产生了根本性的影响,改变了知识租金在价值链上的分布。在全球价值链中租金的产生与分配过程中,全球价值链嵌入将促使知识产权资本化的发展、促进无形资产收入增加,其影响效应受到知识产权制度质量的调节作用。

研究显示,2003年后是国际技术转让的高速发展阶段,2019年进出口额达到4000亿美元左右,利润在全球价值链上游转移,集中在知识密集型产业,企业能够通过在世界范围内综合考量其优势进行价值链重组,分离无形资产的法律所有权和经济所有权,将利润在不同税负国家进行配置,这将加剧税基侵蚀和利润转移(俞杰等,2017)[31]。因此全球价值链的不断发展,将促进知识产权垄断租金的提升,在技术复杂度高、研发投入大的高新技术产业中,掌握主导设计以及技术标准,提供有偿技术转让,或提供技术咨询服务等企业无形资产,已成为创新企业控制主导价值链、获取超高租金的重要手段(唐铁球,2011)[32]。

在这一路径中,无形资产收入的实现,如知识产权收益的获得,依赖产权制度保证。研究表明,国际知识产权保护法提高了美国和其他高收入经济体无形资产垄断租金(Fu and Ghauri,2021)[33]。在全球价值链中,知识产权制度的完善程度,可能会极大影响创新租金的获取,进而影响无形资产收入,从而影响到各国的劳动收入份额。在当前的全球价值链分工中,不论是发达国家还是发展中国家,都越来越重视知识产权制度的建设,试图通过知识产权保护防止全球价值链中的侵权行为。在全球价值链产品内分工贸易下,知识产权制度的设立,则促使形成独特的行业进入壁垒,也成为在市场竞争中能够获取高额创新垄断利润的制度保证。知识产权制度的完善程度可能会影响无形资产受到保护的水平,也会影响无形资产的变现,从而影响全球价值链对于劳动收入份额的影响。简言之,知识产权制度质量越完善,知识产权的产权人可能越易获得垄断利益,越能够促进有偿国际技术转让规模的扩大,提升无形资产份额,从而降低平均劳动收入份额。

基于上述分析,提出假设3。

H3:全球价值链嵌入对无形资产收入的影响过程中,知识产权制度质量起到调节作用。

三、模型设定与变量选择

(一)计量模型

在研究全球价值链的收入分配效应的基础上,本文主要关注无形资产收入对全球价值链影响劳动收入份额的影响,即全球价值链嵌入与无形资产收入的交互效应。本文参考Matray(2021)[34]的研究,构建如下回归模型:

labsharec,i,t=α0+α1lntotalc,i,t+Control+Country+Industry×Year+εc,i,t

(1)

IAIi,t=β0+β1lntotalc,i,t+β2Control+Country+Industry×Year+εc,i,t

(2)

labsharec,i,t=ø0+ø1lntotalc,i,t+ø2lntotalc,i,t×lnIAIc,t+Control+Country+Industry×Year+εc,i,t

(3)

式(1)、(2)、(3)用来检验全球价值链是否通过无形资产收入影响劳动收入份额,即假设H1。labshare为劳动收入份额,是计量模型的被解释变量;lntotal为全球价值链参与度;IAI表示无形资产收入份额,c,i,t分别表示国家、行业和年份;Country表示国家固定效应,用于控制特定于国家的时间不变因素;Industry×Year表示行业逐年固定效应,以控制特定于年份的因素,如特定于行业时的不变因素以及随时间变化的行业因素;ε是随机扰动项。控制变量control包括其他可能影响行业劳动收入份额的行业和国家层面因素。

(二)样本选取和数据来源

由于数据可得性,本文选择2000—2014年世界投入产出数据库WIOD2016发布版数据为研究样本。行业数据根据国际标准行业分类第4版(ISIC第4版)进行分类。该数据库涵盖了2000—2014年期间的43个世界主要国家或地区行业数据,这43个经济体每年的GDP总和约为全球GDP的85%,因此能够很好地反映当前的全球生产格局(刘维林和程倩,2023)[35]。剔除数据严重缺失的国家(或地区)和行业,最终样本包含15个年度39个国家(1)样本包含的国家:澳大利亚、奥地利、比利时、保加利亚、巴西、加拿大、瑞士、中国、塞浦路斯、捷克、德国、丹麦、西班牙、爱沙尼亚、芬兰、法国、英国、希腊、克罗地亚、匈牙利、印度尼西亚、爱尔兰、意大利、日本、韩国、立陶宛、卢森堡、拉脱维亚、墨西哥、马耳他、荷兰、挪威、波兰、罗马尼亚、葡萄牙、斯洛伐克、斯洛文尼亚、瑞典、美国。的54个行业年度观察值,总样本数量为31590。数据来源还包括Penn World Table以及Socio Economic Accounts(2013,2016)、国际知识产权联合会数据库。

(三)变量选取与定义

全球价值链参与度。参考Wang等(2017)[36]的基于双边贸易增加值的部分分解测算全球价值链指标的方法,使用基于WIOD投入产出数据库测算得到各国行业层面全球价值链参与度指标;全球价值链参与度代表行业嵌入全球价值链的程度。

劳动收入份额(labor income share)。劳动收入份额指劳动要素收入占增加值的比重,数据来源为世界投入产出数据库社会经济账户。

无形资产收入(intangible asset income)。由于Penn World Table以及Socio Economic Accounts(2013,2016)资本存量统计中均将计算机化信息资产(Computerized Information)及创新资产(Innovative Propety)统计在内,因此本文估算的无形资产收入更多是第三类,即经济竞争力资产(Economic Competencies)的报酬。该定义与微观会计和国民统计中对无形资产的定义具有一致性,且内涵更广泛,更符合经济学涵义(田侃等,2016)[37]。当前文献从宏观经济层面估计无形资产价值主要是利用“剩余法”。本文借鉴Karabarbounis和Neiman(2018)[18]与蒙思丞(2021)[38]的方法,利用WIOD的SEA(2013,2016)数据库提供的行业层面的劳动报酬、有形资本存量、国内生产总值等数据,计算得出39个国家制造业54个行业无形资产收入份额。参考冯志刚等(2022)[7]的研究,无形资产收入的另一代理变量用知识产权使用费收款额衡量,数据来源为世界银行数据库。

知识产权制度质量。用一国的产权制度质量GP指数作为代理变量,数据来源为国际知识产权联合会数据库。

控制变量。根据已有研究,资本深化、经济发展水平、产业结构(余淼杰和梁中华,2014)[39]、技术进步(Acemoglu and Restrepo,2018)[40],外包(Boehm et al.,2020)[41]、FDI(邵敏和黄玖立,2010)[42]、对外贸易(Guscina,2006;Jayadev,2007)[43~44]等,都会对劳动收入份额产生一定影响。考虑计量结果的稳健性,参考已有文献的指标选取,本文最终控制变量包括:(1)tax:生产净税额;(2)rgdpcap:人均实际GDP;(3)lnstructure:产业结构;(4)lnrd:技术创新水平;(5)fdigdp:外商投资额占GDP比重;(6)fixgdp:资本深化程度;(7)lnsize:行业规模。

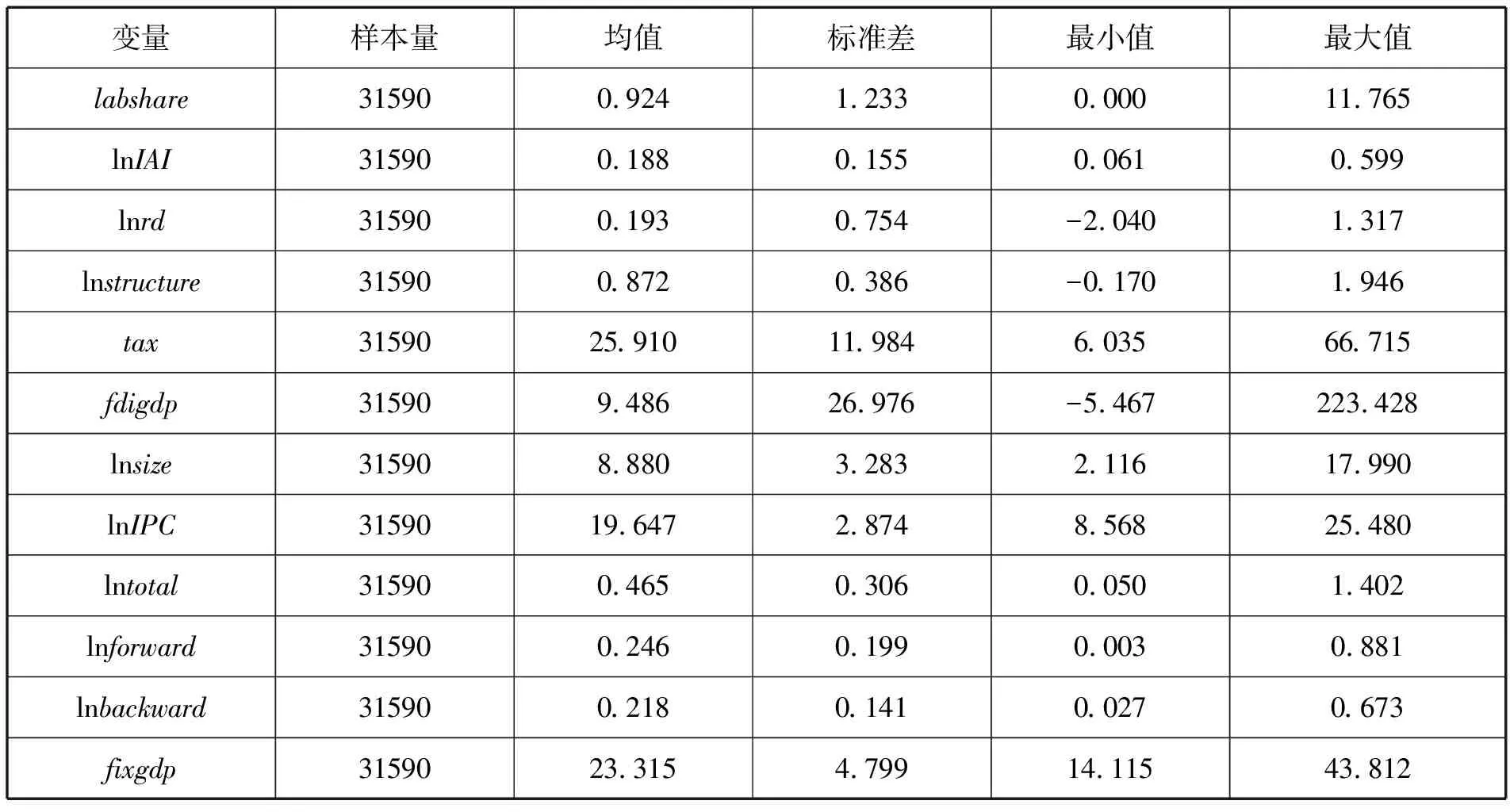

表1报告了变量的定义和数据来源,表2报告了各个变量的描述性统计结果。

表1 主要变量具体含义与来源

表2 描述性统计

四、实证分析

(一)基准估计结果

本文根据计量经济学规范和数据建立计量模型估算系数,为避免横截面相关性、异方差和共线性的问题,保证数据平稳,实证分析之前,首先对变量进行方差膨胀因子检验(VIF),发现各变量的方差膨胀因子为5.41,表明变量间没有严重的多重共线性问题,面板数据通过LLC与IPS面板单位根检验,表明数据平稳;通过Hausman检验,选择固定效应模型;为减弱异方差和截面相关对回归结果的影响,使用多重固定效应模型缓解上述问题,按国家固定效应、年度固定效应和行业固定效应交乘控制相关时变和时不变变量。为消除异常值对实证分析的影响,本文在1%和99%水平对行业层面连续变量进行缩尾(Winsorize)处理,并提供基于处理后数据的报告结果。表3列示了全球价值链参与度对劳动收入份额影响的基准回归估计结果。

表3的(1)~(3)列对应模型(1)、(2)、(3)。表3的(1)列结果显示,全球价值链参与度将降低劳动收入份额,其估计系数在1%水平显著,与孙照吉(2018)[45]的研究结论一致。具体地,全球价值链参与度增加1%,将使得劳动收入份额降低0.129,即12.9%。

表3的(2)列回归结果对应模型(2),首先采用模型(2)检验全球价值链参与度对无形资产收入份额的影响,结果显示,全球价值链嵌入度对无形资产收入存在正向影响,全球价值链嵌入度每提高1%,无形资产收入份额提高2.4%,在1%水平上显著。表3的(3)列回归结果对应模型(3),结果显示,在模型中加入全球价值链嵌入度和无形资产收入份额的交互项后,交互项系数显著为负且在1%水平上显著,表明本国无形资产收入的增加会使得全球价值链嵌入对劳动收入份额的负向影响更大。意味着全球价值链嵌入通过提升无形资产收入份额,从而降低劳动收入份额,假设H1得到验证。

控制变量的回归结果显示,研发强度对于劳动收入份额的影响不显著,可能的原因是研发强度的增大,一方面虽然有利于创新水平的提高从而使产品的技术水平提高,促进劳动收入份额的增加,另一方面可能通过生产率效应提高劳动生产率、降低劳动收入份额,二者相抵使得影响结果不显著。就产业结构而言,回归结果显示在1%水平上其影响为正,说明产业结构升级将显著提高劳动收入份额,这和诸多学者得出的结论一致,考虑到产业结构高级化变量本研究采用服务业增加值与制造业增加值之比,产业结构高级化指标的增大意味着服务业的占比提高,因服务业相比制造业对设备和资本偏向型技术进步的依赖较少,其资本份额比制造业的资本收入份额低,劳动收入份额相对较高,因此服务业的占比提高或制造业服务化的加剧,都将显著提高劳动收入份额。资本深化程度(fixgdp)对于劳动收入份额呈负向影响,与刘雅婕(2021)[46]得出的结论一致。行业规模对于劳动收入份额呈正向影响。其他控制变量,如研发投入和外商直接投资对于劳动收入份额的影响都为正但不显著。

(二)稳健性检验

1.替代变量检验

为了进一步验证回归结果的可靠性,参考詹舒琴和杨君(2018)[15]的研究,采用全球价值链的参与度从前向分解或从后向分解得到的两种参与度指数,作为全球价值链对于劳动收入份额影响的稳健性分析的一部分。表3的(4)、(5)列分别考察了全球价值链前向参与和全球价值链后向参与通过无形资产收入对劳动收入份额产生影响的机制,回归结果显示,不论是全球价值链前向参与(forward)还是后向参与(backward),其与无形资产收入份额的交互项系数均在1%水平上显著为负,与基于生产长度测算得到的全球价值链参与度得到的结论一致。

参考冯志刚等(2022)[7]的研究,采用知识产权使用费收款额(lnIPC)衡量有偿国际技术转让规模作为无形资产收入代理变量,进一步验证回归结果的可靠性,数据来源为世界银行数据库。回归结果如表3的(6)列所示,回归结果依然稳健。以上替换均表明,替换被解释变量并没有改变基本结论。

2.内生性问题

一个国家某行业在全球价值链嵌入中的嵌入度与其国内行业的劳动收入份额之间的关系可能还有其他解释,可能存在内生性问题,为了最大限度缓解由潜在双向因果带来的内生性问题,借鉴已有研究全球价值链与无形资产相关研究(吕越等,2018)[20],利用滞后一期的价值链参与程度作为工具变量,进行2SLS估计。

一般而言,海拔高度、降雨等气候特征能够影响一国的贸易,本文选取各国平均降雨量作为工具变量。此外,各国的历史年度降雨量是固定不变的,使用数值不变的工具变量无法得到固定效应回归的准确结果。为了更加准确地反映时变性,借鉴余泳泽和段胜岚(2022)[47]的研究,构建全球价值链嵌入的工具变量的方法,选用全球进出口总额对工具变量进行调整。具体地,选择各国1997年历史年度降雨量和2000—2014年全球进出口总额的交互项作为全球价值链嵌入程度的工具变量。

上述内生性问题和稳健性分析的实证结果如表4所示。表4回归结果显示,不论是使用自变量滞后一期的2SLS模型,还是使用降雨量构建的工具变量,回归结果都与基准回归一致,全球价值链参与度通过无形资产收入对劳动收入份额的影响为负,且在1%水平上显著。以上回归结果说明前文基准回归的结果基本可靠,基准结果在质量上是稳健的。

(三)异质性分析

当前研究显示,发展中国家不仅没有在垂直专业化中实现预期目标,还因为“俘获”效应陷入了“低端锁定”困局——发展中国家自主研发能力和整体成本加成水平随着参与全球生产分工程度加深而下降(吕越等,2018)[20]。全球价值链嵌入对劳动收入份额的影响中无形资产收入的作用是否在不同产业中、不同国家间存在差异,以下分别对不同国别和不同产业进行分析。

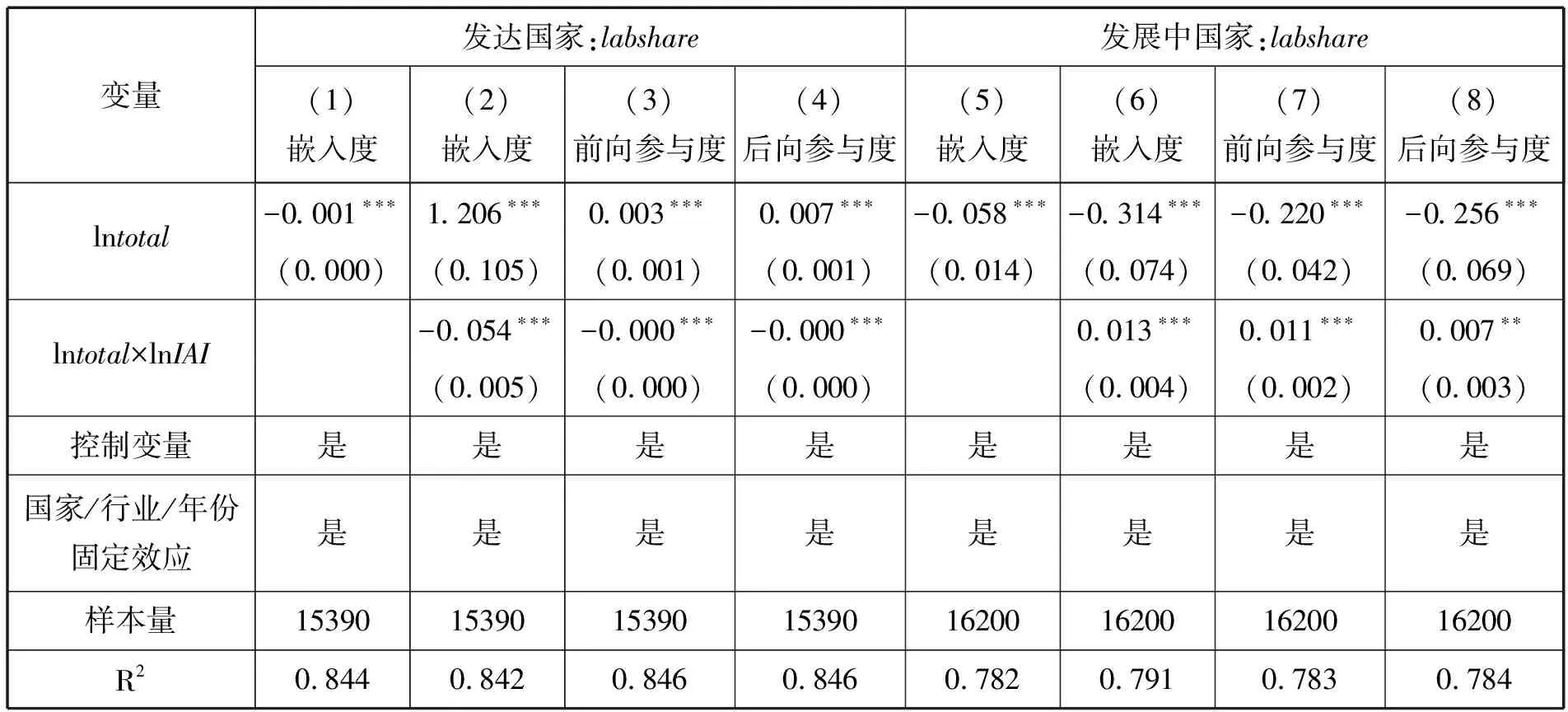

按照发展水平将样本划分为发达国家及发展中国家,并分别基于全球价值链嵌入度以及前向和后向参与度角度考察其机制异质性(见表5)。根据表5的(2)、(6)列结果显示,发达国家无形资产收入份额水平和全球价值链参与度的交乘项系数在1%水平上显著为负,而发展中国家其系数显著为正。可能的原因是,发达国家的有偿国际技术转让发展程度较高,规模较大,发达国家在全球价值链中能够通过知识产权的资本化效应和规模效应获得更高的无形资产收入,使其对劳动收入份额的负向影响更大;而在许多发展中国家,更多的是引进发达国家先进技术,向发达国家支付专利使用费等方式获得先进前沿技术的使用权,其国内知识产权资本化程度低,无形资产收入占比较低,且发展中国家通常是后向参与全球价值链,在全球价值链中承担的任务环节是相对附加值较低的环节,因此在全球价值链嵌入对劳动收入份额的负面影响过程中无形资产收入起到缓冲作用。表5的(3)~(4)列和(7)~(8)列分别用发达国家和发展中国家的全球价值链前向参与度和全球价值链后向参与度替换基于生产长度测算的全球价值链参与度,得到的回归结果同样与基准结果保持一致。即在发达国家,无形资产收入进一步扩大了全球价值链参与对本国劳动收入份额的负向影响;在发展中国家,无形资产收入降低了全球价值链参与对本国劳动收入份额的负面影响。

表5 国别异质性分析

从产业角度来看,无形资产收入在制造业和服务业中的体现形式不同,本文将样本分为制造业行业和服务业行业,借鉴陈瑞等(2013)[48]的研究,采用Bootstrap法分析无形资产收入的中间传导机制。结果如表6所示,根据检验结果,制造业分组的间接效应和直接效应分别在5%和1%水平上显著,间接效应占比为-2.96%,无形资产收入对于全球价值链嵌入对劳动收入份额的负向作用起到遮掩效应。根据Bootstrap法检验结果,服务业分组的间接效应和直接效应都在1%水平上显著,间接效应占比为5.83%,无形资产收入在服务业全球价值链嵌入对行业劳动收入份额的负向作用起到部分中介效应。

由此可见,无形资产收入在制造业和服务业中存在异质影响。制造业是知识产权资本化的主阵地,尤其制造业涉及大量专利等知识产权申请,更易于形成创新租金,其能够形成的有偿国际技术转让总额比较高,获得其他国家支付的知识产权使用费较高。然而数据结果却显示制造业中无形资产收入对于全球价值链嵌入负向影响劳动收入份额起到遮掩作用,可能的原因是:在制造业中,无形资产收入多为技术创新的结果,因此能够产生技术创新溢出效应。已有研究证明,随着技术创新水平提升,全球价值链嵌入对劳动收入分配的负面影响降低,创新对劳动收入份额产生正面影响(刘阳,2023)[49]。因此在制造业行业中,无形资产收入的中介作用最终取决于其正向与负向影响的净值,在实证结果中可见正向影响更大,使得总体的中介效果呈现遮掩效应。

而在服务业中,无形资产收入主要是商标、版权、外观设计等产权的转让或许可费用,以及员工培训和品牌价值等无形资产,而商标、版权、外观设计等多是对于设计的保护、通过品牌效应形成行业垄断,涉及实质性技术创新的非常少,因此只能发挥其转化为无形资产收入后、资本份额增大,从而对劳动收入份额产生负面影响,使得其中介效应结果与直接效应方向一致,即负向影响劳动收入份额。

五、机制检验

结合前文理论分析,本文认为全球价值链嵌入通过规模经济效应机制,提升垄断租金机制,提高无形资产收入,从而影响劳动收入份额。

(一)技术创新效应机制分析

前文基准回归已经验证全球价值链嵌入能够提升无形资产收入,本文认为提高无形资产规模经济效应是全球价值链影响无形资本收入的中介变量。即全球价值链的任务分工能够促使上下游部门通过提高管理能力、提升人力资本或加大研发投入等无形资产投入,提高产品中无形资产的要素密集度,最终引致产品中无形资产收入份额的增加。为验证这一假设,借鉴Matray(2021)[34]的方法,检验其中介效应。

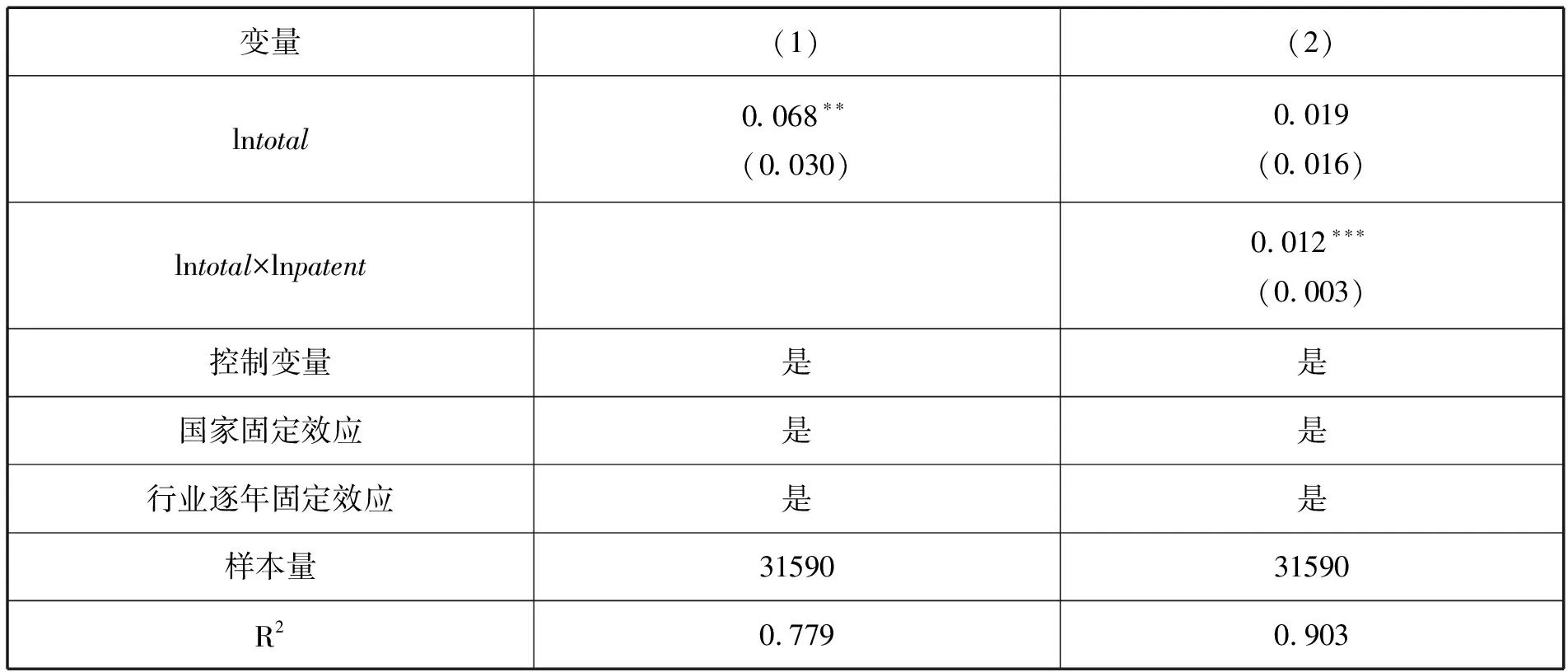

lnIAIc,i,t=ø0+ø1lntotalc,i,t+ø2lntotalc,i,t×lnpatentc,i,t+X+λ+δ×t+εc,i,t

(4)

其中,lnpatent表示授权专利数对数,用于衡量一国产品中无形资产的要素密集度。模型(4)中,如果全球价值链嵌入度和授权专利数指标交互项系数大于0,表示全球价值链嵌入能够通过提升无形资产要素密集度的规模经济效应机制提升无形资产收入。由表7的回归结果可知,交互项系数为正,全球价值链参与对无形资产收入份额的影响存在中介效应,可以通过提高经济体的创新水平促进其无形资产收入份额的增长,技术创新效应得到验证,假设H2成立。

表7 技术创新效应分析结果

(二)知识产权制度质量的调节效应:提高垄断租金机制分析

根据前文的理论分析,知识产权制度质量可能会影响全球价值链嵌入对无形资产收入的作用。本文认为较高的知识产权制度质量能够提高垄断租金机制,促成更高的无形资产收入,促使其进一步降低劳动收入份额。为了验证假设H3,本文构建模型得到如下方程:

lnIAIc,i,t=β0+β1lntotalc,i,t+β2lntotalc,i,t×lnGPc,i,t+X+λ+δ×t+εc,i,t

(5)

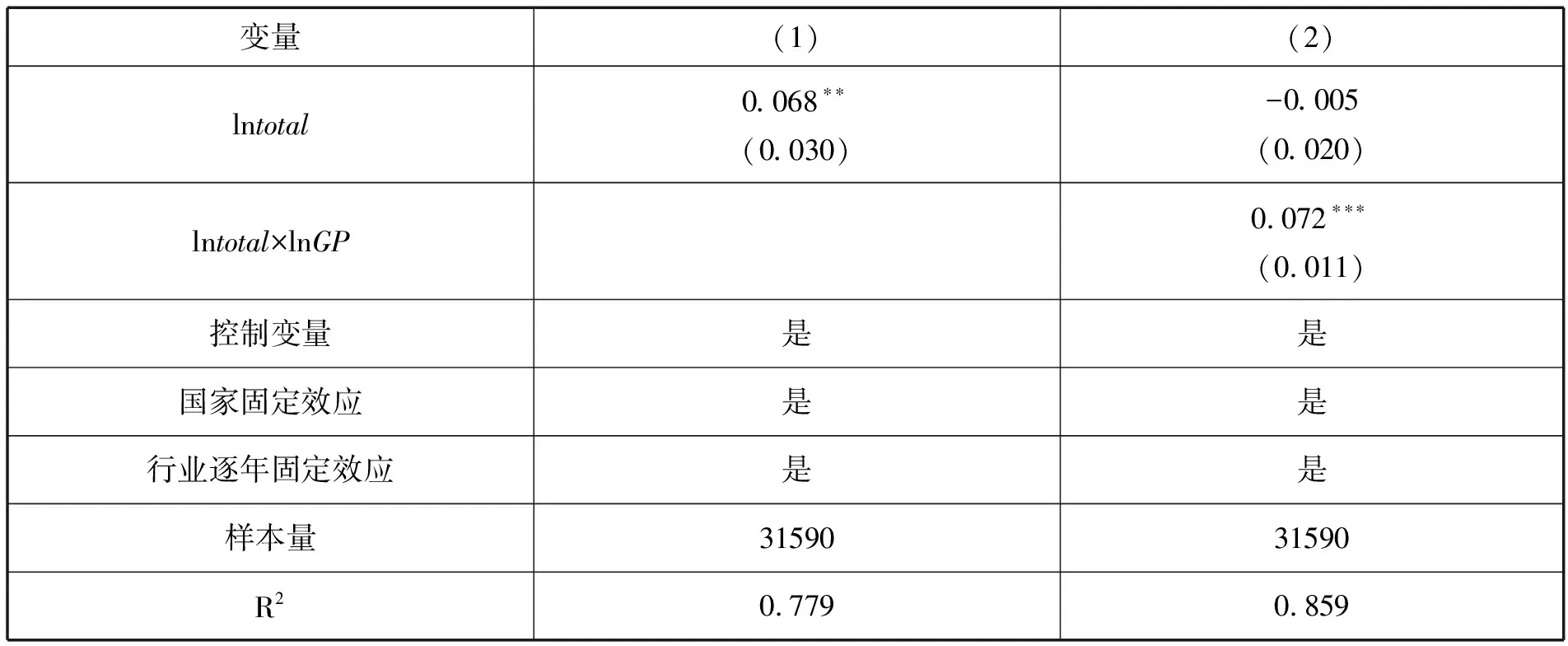

其中,变量lnGP表示国家知识产权制度质量,参考现有文献,国家知识产权制度质量采用GP指数表示,该指标越大,表示一国产权制度质量越好,对无形资产保护力度越大。模型(5)中,如果交互项系数β2>0,表示知识产权制度质量越好的国家,其全球价值链嵌入度对无形资产收入的正向影响越大。

由表8可见,表8的(2)列中交互项系数为正,且在1%水平上显著,表示知识产权制度质量越高,越能够提高全球价值链嵌入对无形资产收入的正向影响。可能的原因是,在全球价值链参与中,越是知识产权制度质量完善的国家,越能够加强知识产权的保护,进而促进知识产权的资本化以及有偿国际技术转让规模的增加,促进其无形资产收入的提高,而在知识产权制度质量较低的国家,则可能存在相对较严重的盗版、仿造等侵权现象,不利于有偿技术和服务的转让,不利于无形资产收入份额提升。这一回归结果与Durand和Milberg(2019)[27]的观点相近,即更严格的知识产权保护法能够通过双边和区域贸易协定强化无形资产在全球价值链中的垄断地位。假设H3得到验证。

表8 知识产权制度质量的调节效应分析结果

因此知识产权制度质量越完善,知识产权的产权人越易获得垄断利益,这将提高无形资产收入份额,降低劳动收入份额。也就是说,随着一国知识产权制度完善程度的提高,全球价值链嵌入提高无形资产收入的正向影响增大,与此同时,降低劳动收入份额的负向作用得到了进一步放大。知识产权制度质量在全球价值链影响劳动收入份额过程中起到调节作用,更严格的知识产权保护水平将提高无形资产垄断租金效应。

六、结论与启示

向知识经济的转变,引发了劳动力市场的两极分化,一方面是能够参与与知识剥削相关的租金的创造性工人,另一方面是逐渐脱离制造业技能需求导致就业下降的普通工人。参与全球贸易的过程中,制造业产品生产中使用的标准劳动力面临着新的大型、低工资和劳动力丰富的经济体的进入所带来的激烈竞争。与此同时,技术知识的产生、挪用和利用的组织方式发生的根本性变化增加了垄断租金,提高了资本收入的份额,挤压了劳动收入份额,而参与全球价值链显然加剧了这种作用。本文介绍了一种理论框架,将劳动收入份额的下降与全球价值链参与以及无形资产收入份额的增加联系起来,并基于跨国行业面板数据进行回归分析,实证检验了无形资产收入在全球价值链参与影响本国劳动收入份额中起到的中介机制,对比了国家和产业在无形资产收入影响效应中的异同,并进一步探讨了全球价值链嵌入影响无形资产收入的机制,扩展了研究思路,弥补了现有研究的不足。在发达国家和发展中国家,无形资产收入在全球价值链负向影响劳动收入份额过程中的中介作用方向相反。说明无形资产收入的增加,不仅降低本国的劳动收入份额,其在不同经济体间的作用可能是相反的,有可能导致国家间的收入不平等,阻碍国家间包容性增长,不利于可持续发展。同时在制造业和服务业之间,全球价值链负向影响劳动收入份额过程中无形资产收入的中介作用方向相反。同时还得出了知识产权制度质量越高,全球价值链参与度对劳动收入份额的负面影响越大的结论。

本研究对全球价值链对劳动收入份额的影响进行了补充和完善,为提高劳动收入份额、推动进一步改革分配制度、促进全球价值链构建共同富裕和包容性提供了理论基础。首先,全球价值链的嵌入推动了创新和知识产权资本化,但各国仍可以通过提高研发强度积极向价值链高端攀升,以实现技术创新对劳动收入份额的积极影响,减少负面影响。其次,知识产权交易作为数字服务贸易的重要组成部分,数字经济的发展带来了税收侵蚀方面的挑战。为此,经合组织开展了系列研究,以提出应对方案。此外,一些国家,如英法意等进行了一些通过本国立法开征数字服务税的尝试。数字服务税的利益博弈,有关国际税收改革仍在不断的完善中。在以上分析基础上,提出以下建议。中国应进一步改革分配制度,让劳动者共享发展成果,共同迈向“共同富裕”的伟大征程。随着国际技术贸易在全球服务贸易中所占比重的逐渐上升,需要在推动中国数字经济发展以及有偿国际技术转让的同时,建立相应的收入分配秩序。知识产权作为无形资产,通常以数字化产品和服务的形式进行交易,国际社会应通过信息交换、税务协助和协同审计等方式加强国际合作,在全球价值链中打击跨国公司的双重或多重不纳税行为。完善税收征管条件,为数字资产公平征税奠定坚实基础,解决好数字资产税与数字服务税的关系,推动数字税征收体系和模式的探索,以调节数字经济下形成的新富与受冲击的产业从业者之间的收入和财富分配不公。同时通过建立合理的知识产权保护制度,既要保护知识产权所有人的权益,也要避免过度垄断造成的收入差距扩大问题。要充分发挥数字技术的包容性创新作用,避免知识产权资本化对无形资产收入份额的提升造成对劳动收入份额的挤压,产生马太效应,应制定收入再分配税收政策,实现共同富裕和经济高质量发展。最后,需要充分发挥国内潜力,继续扩大开放,积极重构全球价值链,改变全球价值链的治理模式,为不同国家参与全球价值链、共享全球经济红利探索包容性的全球价值链发展模式。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

社会科学研究(2015年4期)2015-11-27

学术论坛(2015年12期)2015-10-25

时代金融(2013年6期)2013-08-15

首都经济贸易大学学报(2013年5期)2013-03-11