“大智移云”背景下企业高质量发展的影响研究

2023-11-08 01:30:30岳世忠曹珮怡

生产力研究 2023年10期

岳世忠,曹珮怡

(甘肃政法大学 经济学院,甘肃 兰州 730070)

一、引言

党的二十大报告指出,我国要加快发展数字经济,促进数字经济和实体经济深度融合,着力提高全要素生产率,推动高质量发展,加快建设现代化经济体系,主动构建新发展格局,推动经济实现质的有效提升和量的合理增长。

企业要提升自身高质量发展水平,应随时关注新变化,学习掌握新技术,紧跟时代信息技术潮流,在推动企业数字化转型中增强企业创新性与竞争优势,而数字经济能否有效推动企业实现高质量发展,能否从研发投入角度厘清数字经济对企业高质量发展的影响,针对以上问题,部分研究指出,企业增加研发投入对其技术创新具有推动作用,能够成为促进企业高质量发展的重要动力。因此,本文以数字经济与企业高质量发展为研究对象,通过分析探究数字经济与企业高质量发展的作用机制,考察研发投入在其中的作用,丰富数字经济发展微观效应的理论与实证研究。

二、文献综述

(一)“大智移云”与数字经济

“大智移云”一词是大数据、智能化、移动互联网与物联网、云计算这四项现代新兴技术的简称,也是数字经济时代到来的代名词。数字经济最早由Tapscott(1996)[1]提出,强调以数字资源为要素,以现代信息网络为载体,通过融合运用信息通信等技术引导资源发挥作用,是加速资源优化配置的一种新的经济形态,例如“新零售”“新制造”等,都是这一经济形态的典型代表[2]。当前,数字经济作为一种新的动能与业态,正在推动生产方式与生活模式的变革,在《大数据看2022 年全国两会关注与期待》汇总的全国两会十大关注话题中,数字经济位列第五位,成为社会最关注的话题之一。数字经济凭借其发展速度快、辐射范围广、影响程度深的特点与优势,成为重组优化资源要素、重塑经济结构、改变竞争格局的关键力量。从政府视角来看,数字技术通过实时捕捉市场供求动态,精准获取政策实施反馈。从企业视角来看,数字技术与传统资源融合,赋能产品研发和生产制造过程,降低企业杠杆率、缓解企业融资约束[3]。从消费者参与视角来看,数字经济能够重塑企业生态系统和外部生态环境,让利益相关者成为价值共创者,进而促进企业创新[4]。由此可见,“大智移云”等现代新兴技术不断与企业生产经营深度融合,孕育出新的生产经营模式与商业模式,为企业发展带来新业态与新的发展机遇,营造全新的发展环境。

(二)企业高质量发展

当前,高质量发展已成为我国经济发展的核心驱动力[5],在数字经济时代背景下,提升企业高质量发展水平是要素市场化配置的目标[6],包括发展过程高质量以及发展结果高质量两个方面[7]。而“大智移云”等新兴技术的普及和应用从微观上能够更好地满足供需,从宏观上能够引导企业投入新的生产要素,提高企业的资源配置效率,带动企业全要素生产率的提升[8]。也有学者发现可以通过互联网促进企业创新、减少资源错配以提高交易效率[9],并在生产融合应用的过程中实现数字化生产和平台化合作,以提升企业的生产效率[10]。学界在选取衡量企业高质量发展的指标上存在较大差异,李佳霖等(2021)[11]使用企业投资作为工具变量,并用OP 法计算出企业全要素生产率作为衡量企业高质量发展的指标,研究金融发展对企业高质量发展的影响,能够反映企业的系统生产率,更具有综合性,同时更具信息量[12-13]。

(三)研发投入

随着国家创新战略的不断推进,将研发技术视为核心竞争力已经是当前国内企业的共同发展特点。研发投入作为企业创新发展的重要因素之一,广泛受学界关注。国外大部分研究表明,企业研发投入资金占比对企业创新能力的提升和企业可持续发展具有一定正向影响[14-15],并且通过研究经济合作与发展组织国家(OECD)的数据发现,研发投入是促进企业创新发展的重要动力,并且企业能够通过创新和技术转型两个方式促进全要素生产率的提升[16]。通过研发掌握数字技术可以帮助企业提高劳动技能、物质资本、创新以及智能自动化水平,进而提高企业的生产效率[17]。同时,现代数字技术能够在全国甚至世界范围内实现低成本资源配置,以此显著提高供需双方匹配效率[18]。创新企业如果可以采用数字平台等作为基础设施,可以提升其生存竞争优势以及企业绩效[19]。国内学者发现企业不断增加数字技术的研发投入和产出,可以提供更好的基础设施和经营环境,促进数字创业企业的形成和发展[20],因此通过加大研发投入有助于促进企业关键技术的自主创新能力对全要素生产率的提升[21]。

综上所述,“大智移云”等现代信息技术带来的数字经济时代与企业生产经营深度融合,拥有优化资源要素配置、改善经济结构、推动生产力发展的强大力量,学界也不断通过研究理论与实证检验证明数字经济可以从多个角度促进企业经济效益、创新能力等的提升;同时研发投入也扮演着重要角色,能够优化企业基础设施与经营环境,为企业技术创新赋能。因此本文基于“大智移云”背景,探究数字经济发展对企业高质量发展的影响效应,并分析研发投入在数字经济发展和企业高质量发展之间的作用机制。

三、研究假设

(一)数字经济与企业高质量发展

数字经济作为一种现代新型的经济发展模式,拥有多重传统发展模式所不能比拟的优势,但同时也具有非实体性特征,在实现过程中需要诸多经济环节的参与。

一方面,数字经济带来了技术创新,驱使企业提高对人力资本水平的要求,推动企业人员向技术型人才转型[22]。从需求端来看,高新技术等行业在人员配备上更加注重高端型信息技术人才的质量,技术型人群的就业比重不断提高,驱使劳动力被迫提高自身人力资本水平。从供给端来看,“人口红利”逐渐向“人力资本红利”转变,人才培养与企业对于技术型人才的用工需求不匹配,倒逼劳动力通过专业数字技能培训提升禀赋,适应市场变化,助推相关新兴产业快速成长,驱动企业高质量发展[23]。

另一方面,“大智移云”等新兴技术为企业创造了新的市场需求与经营环境,这是由于此类新兴技术具有打破空间限制、规模经济等优势,能够实现跨时空跨区域活动,为企业创新活动塑造空间和平台。传统生产经营模式与“大智移云”等新兴技术进行融合,在催生出以数字化为主要特征的新的数字化生产业态与经营模式的同时,也促进了岗位职能的数字化转型,创造出一大批以网络为平台的新岗位,为企业发展带来全新动力[24],提供了多维技术支撑,推动企业发挥创新思维的规模效应[25]。因此本文提出如下假设:

假设1:数字经济的发展对企业高质量发展水平的提升有显著促进作用。

(二)研发投入的中介作用

研发投入对于数字经济与企业高质量发展之间的影响,主要体现在以下几个方面:第一,企业研发投入获得成功后,将促进企业调整内部要素的投入比例,若企业能继续发挥好规模经济的优势,将显著提升技术效率水平,是提升企业高质量发展水平的重要环节[26];第二,企业通过研发投入促进数字化转型,赋能传统产销模式,通过实践打磨转化为现实生产力,达到资源配置水平最优[27];第三,通过研发投入能够促进企业实现信息互联互通,及时获取客户数据,精准掌握客户信息与需求并及时反馈,提高资源配置效率,有利于改进企业产品和技术优化升级,孵化新的生产经营模式。基于以上分析,本文提出如下假设:

假设2:研发投入对于数字经济影响企业高质量发展具有显著正向强化效应。

四、实证设计

(一)样本选取及数据来源

本文以CSMAR 国泰安数据库2012—2020 年上市企业为研究对象,搜集计算企业数字化转型程度、研发投入等数据,并进行筛选整理。剔除ST企业、*ST 企业、财务经营状况异常以及退市企业的样本,删除数据不完整的样本,并对部分数据取对数处理,排除自相关、异方差等问题,针对筛选后的连续变量进行缩尾处理,最终得到有效样本数量为5 138 个。

(二)变量设定

1.解释变量。企业在选择反映对战略导向的重视程度的方式时,最常见的是选择该战略导向在年报中涉及关键词出现的频率来反映[28]。本文选取能够表示数字化转型程度的5 个关键词,包括人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用,并运用因子分析法进行分析,选出3个具有代表性的关键词,即人工智能技术、云计算技术以及数字技术应用,利用熵值法对比其权重,最终选取数字技术应用代表数字化转型程度作为衡量指标。

2.被解释变量。本文参考鲁晓东和连玉君(2012)[29]、张曾莲和徐方圆(2021)[30]的做法,采用全要素生产率(Tfp)作为衡量企业高质量发展水平的代理变量,并采用OP 估计法估算企业的全要素生产率。

3.中介变量。研发投入是企业为持续进行研究开发活动所投入的相关费用,其能否在企业进行数字化转型过程中影响高质量发展水平具有不确定性。因此本文以我国2012—2020 年的上市企业的研发投入金额为衡量指标,为避免对数据造成较大影响,采用研发投入加1 后取对数的方式衡量其对企业数字化转型和企业高质量发展水平之间的影响。

4.控制变量。本文选取的控制变量包括企业规模(Size)、财务杠杆(Lev)、流动比率(Liq)、股权集中度(Share)、资产收益率(Roa)。为消除行业特征差异和时间变化带来的影响,本文设置了年度(Year)和行业(Ind)的虚拟变量。

综上所述,文章涉及的变量符号名称及定义如表1 所示。

表1 研究变量的具体情况

(三)回归模型

为了分析数字化转型程度对企业高质量发展的影响,本文构建如下分析模型:

模型(1)中,被解释变量为企业全要素生产率(Tfp),解释变量为数字化转型程度(Dig),Controlsit为控制变量,以及年度(Year)和行业(Ind)虚拟变量。

为分析研发投入在数字化转型程度与企业高质量发展之间的作用机制,本文构建如下模型:

模型(2)主要是分析数字化转型程度对研发投入的影响,模型(3)主要是为了检验研发投入对数字化转型程度与企业高质量发展两者之间的中介效应,中介变量为企业的研发投入(RD)。

模型(1)、模型(2)、模型(3)中,变量下标i 表示企业,t 表示时间,εit为随机误差项。

五、实证分析

(一)描述性统计

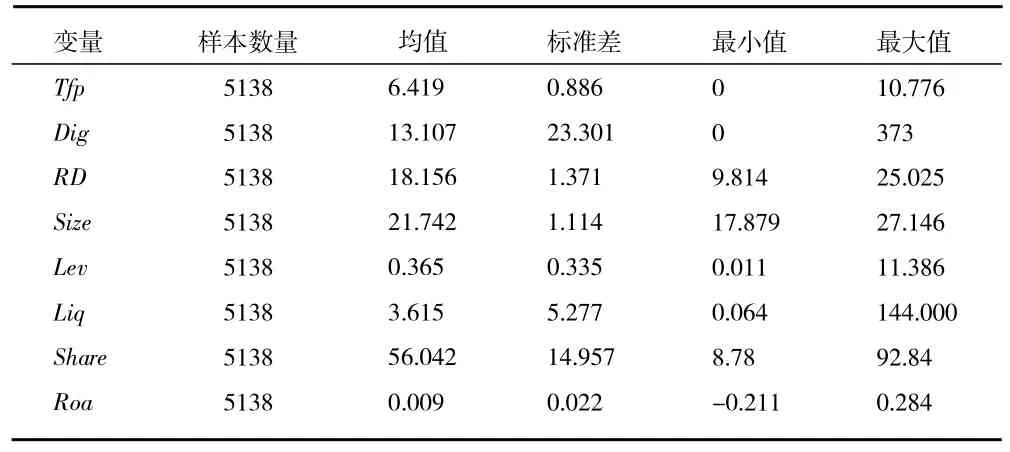

明确相关变量以及回归模型后,对数据进行描述性统计分析,如表2 所示。

表2 描述性统计分析

由表2 可知,企业全要素生产率(Tfp)最小值为0,最大值为10.776,说明样本企业的全要素生产率之间存在一定差异;数字化转型程度(Dig)均值为13.107,最小值为0,最大值为373,说明样本企业数字化转型程度存在较大差距,部分上市企业的数字化转型速度较快,但与所有企业相比差距较大;研发投入(RD)最小值为9.814,最大值为25.025,说明样本企业研发投入强度有所上升,但企业之间仍有较大差异。

(二)相关性检验

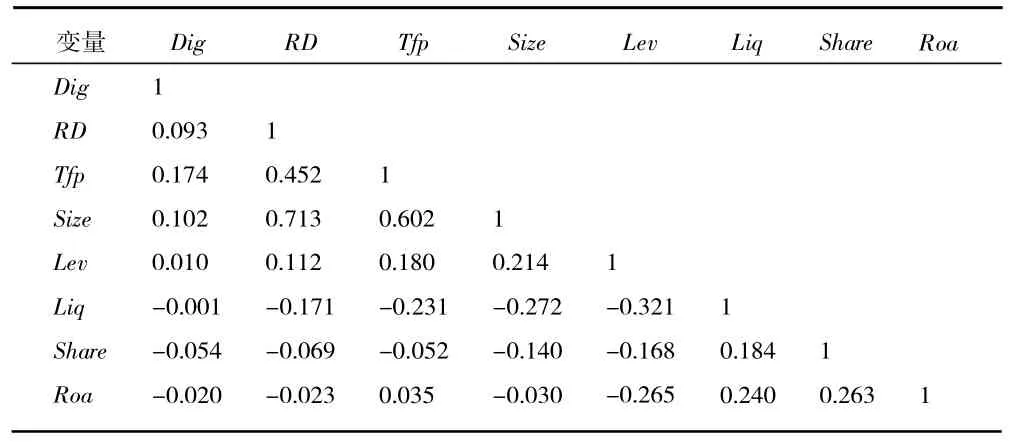

对样本数据进行相关性分析,检验变量相关程度是否会影响到回归结果,具体数据分析结果如表3 所示。

表3 相关性分析

根据表3 可知,所有数据基本在0.05 的水平上显著相关,初步说明数字化转型能够促进企业全要素生产率的提升,变量之间尚不存在共线性问题,说明实证模型设计及变量选取较为合理。

(三)回归分析与中介效应检验

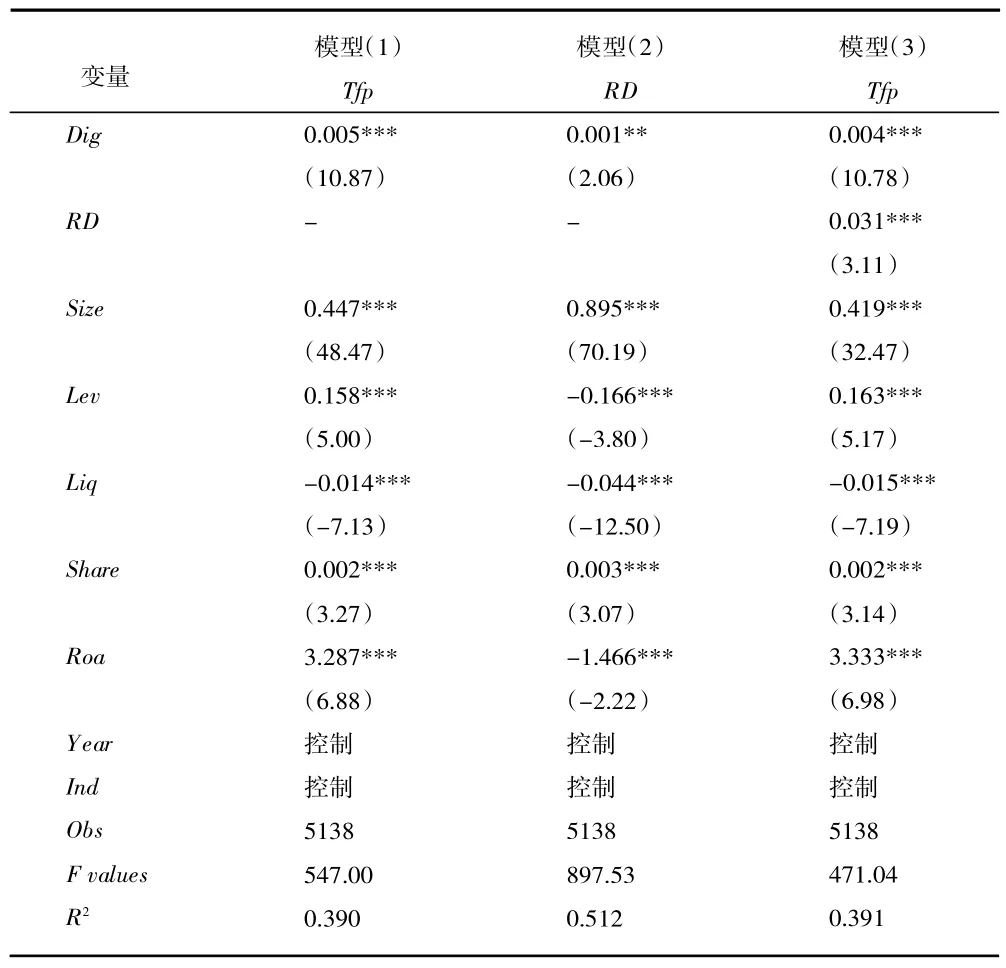

回归分析与中介效应检验结果如表4 所示。

表4 回归分析与中介效应检验

模型(1)检验了数字化转型程度对企业全要素生产率的影响,检验获得的回归系数为0.005 且显著,表明数字经济发展对企业高质量发展水平的提升具有显著促进作用,假设1 得到验证。模型(2)检验数字化转型程度对研发投入的影响,检验获得的回归系数为0.001 且显著,表明数字经济发展可以为企业研发投入提供支持。模型(3)检验研发投入对数字化转型程度与企业高质量发展两者之间的中介效应,检验结果中数字化转型程度和研发投入对企业全要素生产率的回归系数分别为0.004 和0.031,并且均在0.01 的水平上显著,表明研发投入对数字经济发展与企业高质量发展水平之间的影响具有中介效应,数字经济发展可以通过研发投入的增加来促进企业高质量发展水平的提升,假设2得到验证。

(四)稳健性检验

1.内生性检验。为保障结论的可靠性,本文采用两种方式对回归结果进行内生性检验。

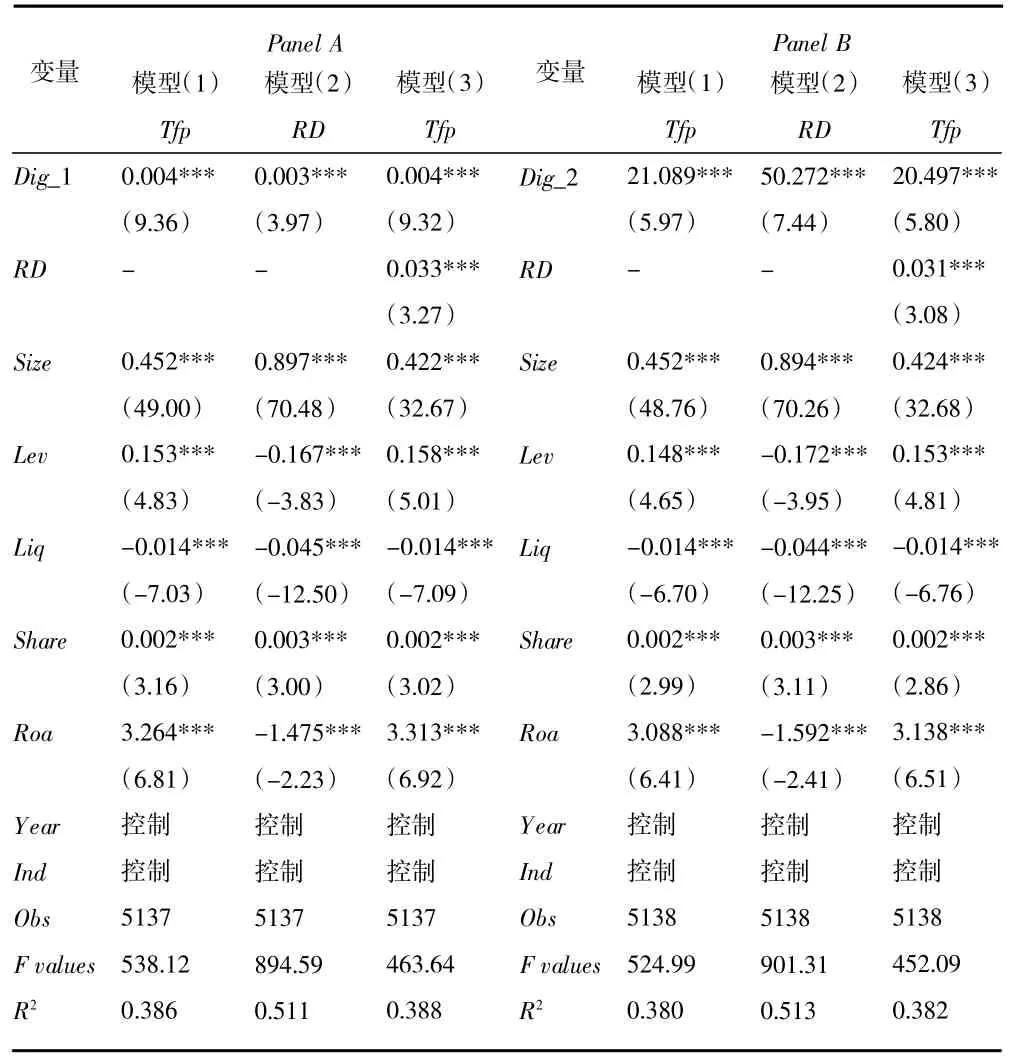

首先,由于数字经济发展、研发投入与企业高质量发展具有直接效应的同时,也可能存在长期效应,而且在企业数字化转型影响企业全要素生产率的同时,全要素生产率也会影响到企业的数字化转型程度,两者之间可能出现反向因果产生的内生性问题,因此对解释变量数字化转型程度进行滞后一期处理,对模型(1)~模型(3)进行重述,检验结果如表5 中Panel A 所示,结果显示企业数字化转型程度与全要素生产率之间的回归系数在1%水平下均显著为正。

表5 稳健性检验结果(一)

其次,考虑到内生性问题可能来自度量误差、遗漏变量等,因此将同行业同年度的企业数字化转型程度均值作为工具变量,对模型(1)~模型(3)进行重述,检验结果如表5 中Panel B 所示,结果显示数字化转型程度与全要素生产率的回归系数在1%水平下显著。

实证结果证明,在排除可能的内生性问题后,企业数字化转型能够促进企业全要素生产率提升的结论依然成立。

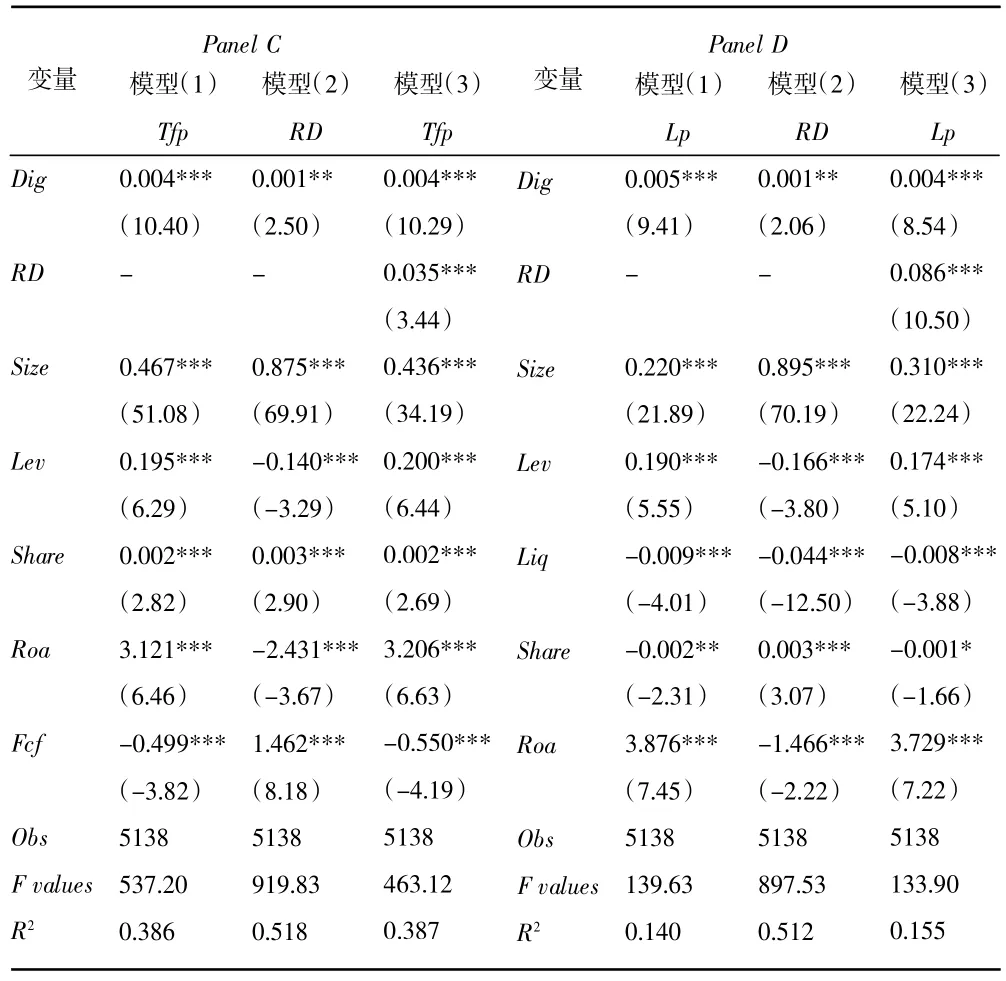

2.替换控制变量。考虑到控制变量对实证结果的影响,本文采用替换变量的方式将流动比率(Liq)替换为现金流量(Fcf),对模型(1)~模型(3)进行重述,检验结果如表6 中Panel C所示。回归检验结果显著性与表4 基本吻合,再次验证研究假设。

表6 稳健性检验结果(二)

3.更换企业全要素生产率的度量方式。借鉴冼国明和明秀南(2018)[31]采用劳动生产率(Lp)替代全要素生产率的方法,结果如表6 中Panel D 所示,在更换全要素生产率的情况下,企业数字化转型程度与劳动生产率之间的回归系数均在1%水平下显著为正,表明采用劳动生产率代替全要素生产率后,假设依然成立。

六、研究结论与政策启示

本文通过理论梳理与实证检验的方式系统分析了“大智移云”背景下数字经济发展对企业高质量发展的影响效应及研发投入在两者之间的作用机制,得出结论:第一,数字经济的发展对企业高质量发展水平的提升具有显著正向影响;第二,企业的研发投入对于数字经济影响企业高质量发展的过程中具有显著正向强化效应;第三,采用滞后一期、替换工具变量和控制变量及更换企业全要素生产率度量方式的方法对回归分析结果进行稳健性检验,检验结果证明本文的研究假设仍然成立。

数字经济是推动我国企业进行数字化转型、产生新兴业态的重要推动力,对促进企业经济高质量发展意义重大,基于上述结论,本文的政策启示主要有以下两个方面:

一是在企业层面上,企业应积极推动自身数字化转型,加快数字经济与企业高质量发展高效融合。首先要加大在高端芯片、开发平台等领域的研发投入,提高关键技术自主创新能力,促进数据与传统生产要素相融合,让数字技术为高质量发展持续供能;其次要充分发挥互联网的现代优势,改造传统生产经营模式,借助数字技术建立高效的信息共享平台,围绕客户信息和需求进行商业模式等创新,实现信息的高效互通与传导,促进数字技术与实体经济融合发展。

二是在政府层面上,应加大政策扶持力度,从宏观政策上支持企业数字经济发展与数字化转型建设,为企业数字化转型提供良好的外部环境。对于实力不足和信息环境相对较差的企业,政府应为其提供可能的技术等援助;对于实力强劲的企业,鼓励企业破旧立新,在数据资产知识产权保护等政策上为企业提供制度保障,发挥实力企业在数字化转型浪潮和新一轮科技革命的中流砥柱作用。同时针对新形势下的行业发展特点,制定相应的财税政策并加强监督,鼓励企业加大研发力度的同时保障研发投入有效落到实处,提供共性技术平台,积极促进企业发挥各自的比较优势,推动数字经济赋能企业高质量发展。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

合作经济与科技(2017年19期)2017-09-18 18:17:39

青年时代(2017年23期)2017-08-30 04:11:25

河北书画研究(2017年1期)2017-08-22 12:11:50

商业会计(2017年2期)2017-03-16 15:50:21

商业会计(2016年20期)2017-02-24 13:18:29

中国市场(2016年45期)2016-05-17 05:15:26