理财应该怎样行动

2023-11-07 10:24

大社会 2023年8期

本期一文读懂主要为大家介绍理财的正确打开方式。

理财三问

买房的时候,房产中介通常会问你:你是刚需自住,还是买来投资啊?

理财,道理相似,比起只有一个模模糊糊的“收益率”,通常专业的投资顾问,会从三个角度来帮你理清和显化你的目标:

理财前三问:

第一,你的投资期限是多久?

第二,你适合的投资品种有哪些?

第三,你的风险承受能力怎么样?

你可以问问自己这些问题,感知一下你大概的投资期限:

你的钱是1 年以内要用?还是1年以上甚至3 年以上都不用?

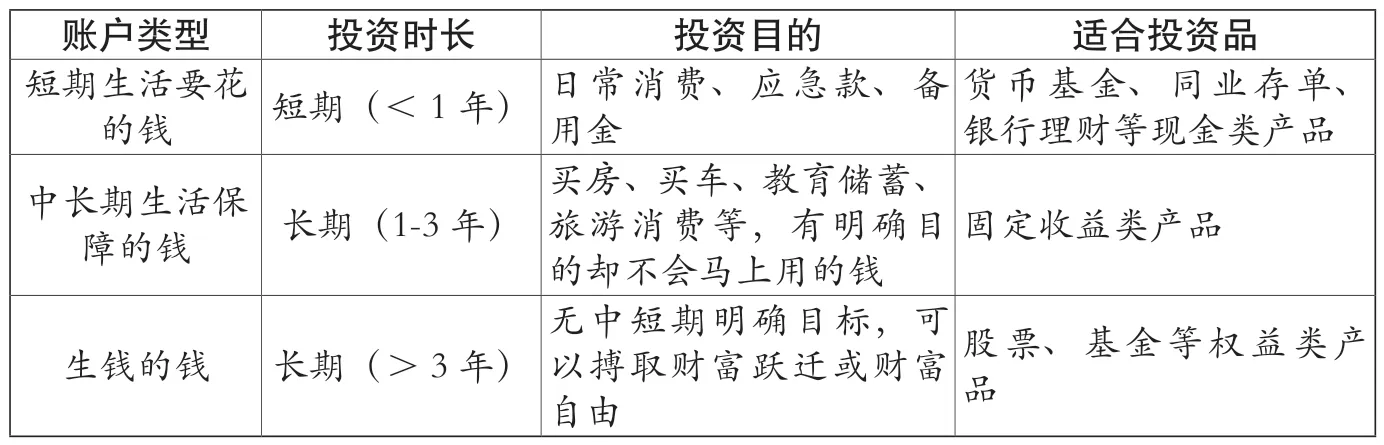

你的这笔钱有无明确目的,比如:结婚买房、等摇号买车、计划出国旅游等等。根据投资的目的和期限,我们可以大致将投资的去向分为3 类:

短期要花的钱

短期要花的钱,可能3-6 个月或者1 年以内要用到用于支付生活基本开支的钱,可能随时要用。

(数据来源:Wind,沪深300&债券型基金总指数&混合型基金总指数&股票型基金总指数-指数概况,最新交易日:2022/03/31,基日:2003/12/31(沪深300 基日:2004/12/31)。指数过往业绩不预示未来。投资有风险,选择需谨慎)

我们对这笔钱的高流动性和低风险性有较高要求,适合投资货币基金等现金类产品,而股票这种波动大的投资品就不合适作为短期理财,因为很有可能你要用钱的时候,正是它大跌或者封闭期没到的,很容易就被“套”了,取不出来。

中长期保障

第二笔钱是中长期保障,短期用不到,但是在1-5 年有具体的用途,比如存房子首付、结婚款、买车款、子女教育基金、出国旅行基金等等。

这部分钱追求投资收益较稳的产品,比如中低风险的固收或者固收+类产品。

生钱的钱

第三笔是生钱的钱,或者说可以去搏一搏的钱。

如果你的钱短期和中期都没有什么用途,而且你可以承担一定的风险博取较高收益,有机会获得财富的跃迁,那么你就可以投资风险较高、但长期收益也可能较高的基金和股票。

当然投资时长和目的确定了,我还有一项重要的维度要提示,你需要认识你的风险承受力。

风险测评

无论在证券公司或者银行、基金等公司开户之前,购买基金之前,都要根据自己的实际做好风险测评哦。

风险测评是金融机构严格履行监管要求的做法,也是对投资者负责。

一般来说,风险测试最终结果,将由风险承受力由低到高,分为:

保守型、谨慎型、稳健型、积极型和进取型投资者5 类(对于完全不能承受任何损失或者不具有完全民事行为能力的还有一种特别保护型)。

专业的金融机构,将根据投资者风险类别、时间长短与投资标的帮投资者选择合适的产品。

这里也要强调一点:

投资理财要选择有大平台,不要盲目听信高收益承诺。

(投资千万不要存侥幸心理,哪怕“错过”,也别“盲目”)

免责声明:本材料仅为投资者教育目的而发布,不构成投资建议,投资者不应以本材料取代其独立判断或仅依据本材料作出决策。广发证券投教基地力求本材料所涉信息准确可靠,但不对其准确性、完整性和及时性作出任何保证,对因依据本材料进行投资而引发或可能引发的损失,广发证券投教基地不承担任何法律责任。若有任何业务疑问,敬请联系广发证券95575 或当地营业部。

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年7期)2019-07-13

证券市场周刊(2017年14期)2017-05-23

投资者报(2014年26期)2014-07-31

对外经贸(2014年5期)2014-02-27

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14