中国木浆进口风险的多维度分析与评价*

2023-11-05 12:59:22王富炜田明华陈绍志李红勋胡明形

林业科学 2023年10期

王富炜 田明华 陈绍志,2,3 李红勋 胡明形

(1. 北京林业大学经济管理学院 北京 100083;2. 中国林业科学研究院 北京 100091;3. 国家林业和草原局林产品国际贸易研究中心 北京 100091)

中国是世界纸和纸板生产和消费第一大国,造纸是国民经济重要支柱产业。木浆作为造纸工业的基本原材料,因国内供给不足,需要大量依赖进口,自1995 年起就成为中国木质林产品中进口额第一大品类。《2021 年度中国林业和草原发展报告》数据显示,2021 年,中国木浆进口额189.62 亿美元,占中国木质林产品进口总额的34.96%,远远超过原木、锯材进口额的21.38%、14.96%(国家林业和草原局,2022a);特别是2017 年“禁废令”实施后,中国木浆进口持续大幅增加,《中国林业和草原统计年鉴2021》数据显示,中国木浆进口从2016 年的2 101.91 万t 迅速达到2021 年的2 721.57 万t,增长29.48%,增加619.66 万t,超过同期世界木浆进口增速和增量,平均进口价格增长20.07%(国家林业和草原局,2022b)。可见,作为造纸工业的基本原材料的木浆,具有进口量大、增速快、价格高的特点,需关注中国木浆进口风险,以保证造纸工业产业链供应链安全。

1 中国木浆进口风险分析的维度设计

有关进口风险的研究主要集中于大宗进口商品,如石油、天然气等能源产品(胡国松等,2004;杨晓龙等,2005;Scheeperset al.,2007;王丽楠,2008;王强等,2014;刘贵贤等,2016;丁浩等,2018;李宏勋等,2022;张海霞等,2022),玉米、小麦、稻谷、大豆、食用油等农产品(Sarris,2000;Hauseret al.,1993;刘林奇,2015;王锐等,2020;李天祥等,2022;王新华等,2023;刘悦等,2021;卢昱嘉等,2022),铁矿石、铝矾土等(杨娟,2010;张会清,2014;张彦灵,2019;孙家臣等,2020),原木、锯材等林产品(刁钢等,2014;韩佩,2016;程宝栋等,2016;陶雅,2017),最近也有学者开始关注芯片(崔连标等,2023)的进口风险。通常从资源风险、政治风险、市场风险、贸易风险等维度构建进口风险评估体系,涉及指标大致有进口对外依存度、进口市场集中度、政治稳定性、外交关系、贸易自由度(或经济开放度)、贸易政策、价格、汇率、运输距离等,但不同产品依据产品特点其分析维度并不相同,各维度采用的指征性指标及其分类也有所不同,揭示的构成风险的主要因素存在较大差异。在合成综合风险指数或识别主要因素时除了定性分析、指标分析法外,越来越多采用定性量化或计量方法,如Delphi 法(丁浩等,2018;张彦灵,2019;孙家臣等,2020)、AHP 法(杨娟,2010;王强等,2014)、熵权法(张彦灵,2019;张海霞等,2022)、主成分法(李宏勋等,2022)、构建评价模型法(刁钢等,2014;刘贵贤等,2016)以及灰色关联分析(李宏勋等,2022)、回归模型分析(张会清,2014;刘悦等,2021)等,但进行风险分区的较少且主观性较强(王强等,2014;张彦灵,2019)。能源、铁矿石的研究方法比较成熟,农产品则以定性分析、指标分析为主,木材进口风险分析主要借鉴能源、铁矿石的研究方法。

目前,关于中国木浆进口风险的研究较少。有学者基于赫芬达尔-赫希曼指数(Herfindahl-Hirschman index,简称HHI)并考虑政治风险(进口来源国政府稳定程度)、贸易因素(进口来源国贸易自由度、进口来源国木浆或废纸的出口依存度、中国与进口来源国的贸易距离指数及是否接壤、中国木浆或废纸的对外依存度)建立纸浆进口风险指数评价中国纸浆进口风险状况,以促进进口更加多元化(刁钢等,2016)。有学者利用进口集中度指数(HHI 指数和S-W 指数)并构造资源风险(进口来源国纸浆出口中国比重、中国纸浆进口依存度)、贸易风险(中国与进口来源国的贸易距离指数及是否接壤、以纸浆贸易额占GDP 比例表示的进口来源国贸易开放度)和政治风险(进口来源国政府稳定程度)加和的进口风险指数评价中国造纸原料进口风险,揭示资源风险、贸易风险和政治风险及其对总体进口风险的影响(何畅等,2018)。但现有木浆进口风险相关探索简单借用能源等进口风险研究方法,未能结合木浆的产品特点和进口特征,研究存在一些不足。

首先,废纸和木浆是不适合在一起研究的,也不宜统称为纸浆。一方面,作为固体废弃物,各国都乐见回收废纸的出口,不存在涉及进口来源国的风险,而长期以来中国废纸进口量远远超过木浆,即使在中国对废纸施行进口许可管理制度的2015 年,中国废纸进口量也是木浆的1.48 倍,2017 年7 月开始实施“禁废令”的当年,中国废纸进口量仍超过木浆进口量,2021 年开始中国全面禁止废纸进口,废纸进口锐减到只有53.75 万t,与2013 年“绿篱行动”前2012 年废纸进口最高峰3 006.71 万t 相去甚远(国家林业和草原局,2022b)。另一方面,尽管废纸是造纸原料,但纸浆一般包括木浆和废纸浆(中国造纸协会,2022),不包括废纸,虽然利用废纸可以得到废纸浆,但废纸是单独统计的(中国造纸协会,2022;国家林业和草原局,2022b)。鉴于2021 年开始中国全面禁止废纸进口,因此需结合木浆的产品特点和进口特征分析木浆(不包括废纸)进口风险,舍弃不必要风险构成因素,重新构造中国木浆进口风险指数,分析木浆进口风险变化趋势以及降低风险的措施。其次,现有研究中构成中国木浆进口风险指数的指标选择存在值得商榷之处。制浆工业属资金密集型产业,主要利用制浆材或小径材制浆,木浆虽然是中间品,但属于工业品,不同于原木出口受森林资源保护政策限制,木浆出口未见各国有限制,主要受可供出口的木浆产量限制,故木浆进口不存在进口来源国的贸易政策风险;世界木浆出口国以美国、加拿大、瑞典、芬兰、荷兰、德国等发达国家为主,即使是巴西、印度尼西亚、智利、俄罗斯等,也未见政府稳定程度等影响木浆出口,分析政治风险缺乏实践基础;作为自由贸易产品,木浆贸易与进口来源国贸易自由度或开放度也缺乏逻辑关系;中国七成以上进口木浆来自遥远的南美、北美和欧洲,贸易距离及是否接壤也不是构成进口风险的主要因素。第三,现有木浆进口风险相关研究中中国木浆进口风险指数的设计存在缺陷。将HHI 指数改造(刁钢等,2016)或将资源风险、贸易风险和政治风险加和形成的进口风险指数(何畅等,2018)缺乏明确的指示意义,后者更是将HHI 指数和S-W 指数分析与加和形成的进口风险指数隔离和孤立。

当然,相比其他大宗进口商品的进口风险研究,现有木浆进口风险相关研究未考虑价格、汇率问题,是值得肯定的,因为价格波动风险、汇率风险属于系统性风险(张会清,2014),进口国只是国际市场价格的接受者,也不能为了某种产品进口改变或控制汇率,进口国很难采取有效措施化解此类风险。

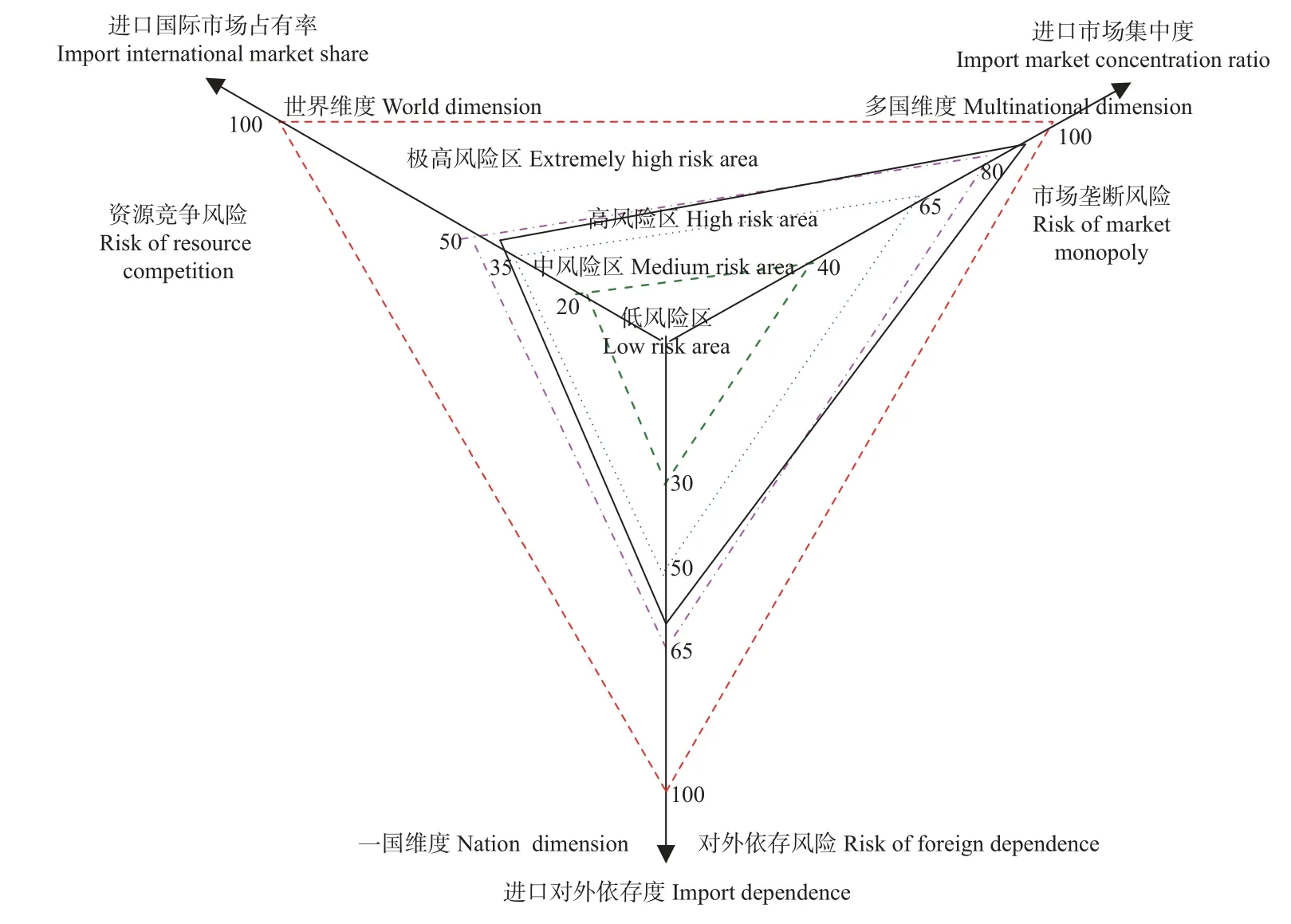

综上所述,就木浆进口而言,留下来的构成进口风险的因素就不多了。进口市场集中度是研究大宗进口商品时最常用的指标,几乎所有进口风险研究均有涉及,甚至作专题研究,用以指征进口垄断风险(或称进口市场风险或者市场权力风险),其涉及多个进口来源国,在进口市场集中度高的情况下,一般为此提出进口多元化策略以降低进口风险。进口对外依存度是评价进口风险的基础指标,进口对外依存度很低的情况下,其他风险甚至可以忽略不计,因为若一国某产品不依赖进口就谈不上进口风险,但遗憾的是有很多研究忽视了这个根本性问题,没有采用进口对外依存度指标分析进口风险。实际上之所以大宗进口商品成为研究对象,就因为其进口依存度过高,进口对外依存度是构成进口风险的核心指标。进口国际市场占有率从世界整个市场层面考察资源竞争的进口风险,也是进口风险研究中经常被忽略的指标,仅仅在一些国别风险研究中以进口来源国出口占产能的比重形式作为国别资源风险因素有所体现。实际上进口国际市场占有率过高还极易引起进口大国效应(田明华等,2022a),加剧进口风险。这样,进口对外依存度、进口市场集中度、进口国际市场占有率就构成了研究中国木浆进口风险的3 个核心指标,分别代表一国进口依存风险、涉及多国的进口垄断风险和世界整体层面的进口资源竞争风险,从一国、多国、世界3 个维度表征中国木浆进口风险,形成中国木浆进口风险的分析框架。图1 标示了3 个维度3 个指标的风险分区范围和2021 年的指标值,可以直观分析中国木浆进口风险。

图1 中国木浆进口风险的分析维度Fig. 1 Analysis dimension of the import risk of China’s wood pulp

2 基于中国木浆进口对外依存度的中国木浆进口风险分析

造纸需要以木浆作为原材料,木浆进口对外依存度直接影响造纸工业产业链供应链安全。一般而言,木浆进口对外依存度越高,造纸工业产业链供应链受到的安全威胁越大,木浆进口风险越大。现有进口风险研究的对象,如石油、天然气等能源产品,抑或农产品、铁矿石、木材、芯片,基本都是进口对外依存度很高的产品,虽然程度有所不同,显然,进口对外依存度是构成进口风险的首要因素。现有木浆进口风险相关研究中,采用中国木浆或废纸的对外依存度或中国纸浆进口依存度指标(刁钢等,2016;何畅等,2018),也佐证了中国木浆进口对外依存度是评价中国木浆进口风险的一个重要指标。

2.1 中国木浆进口对外依存度算法和计算结果

考察某一产品的进口对外依存度,适宜采用产品数量法(于豪谅等,2018),但由于木浆是造纸工业中间品,不是最终消费品,因此不宜称为木浆消费的进口依存度,应叫作木浆消耗的进口依存度。中国木浆消耗的进口对外依存度计算公式应为:

式中:MDFT 为中国木浆消耗的进口依存度,表达在国内造纸生产消耗中有多少木浆依赖进口;M为中国木浆进口量;X为中国木浆出口量;P为木浆国内产量;(P+M-X)即为国内造纸生产中的木浆消耗量。

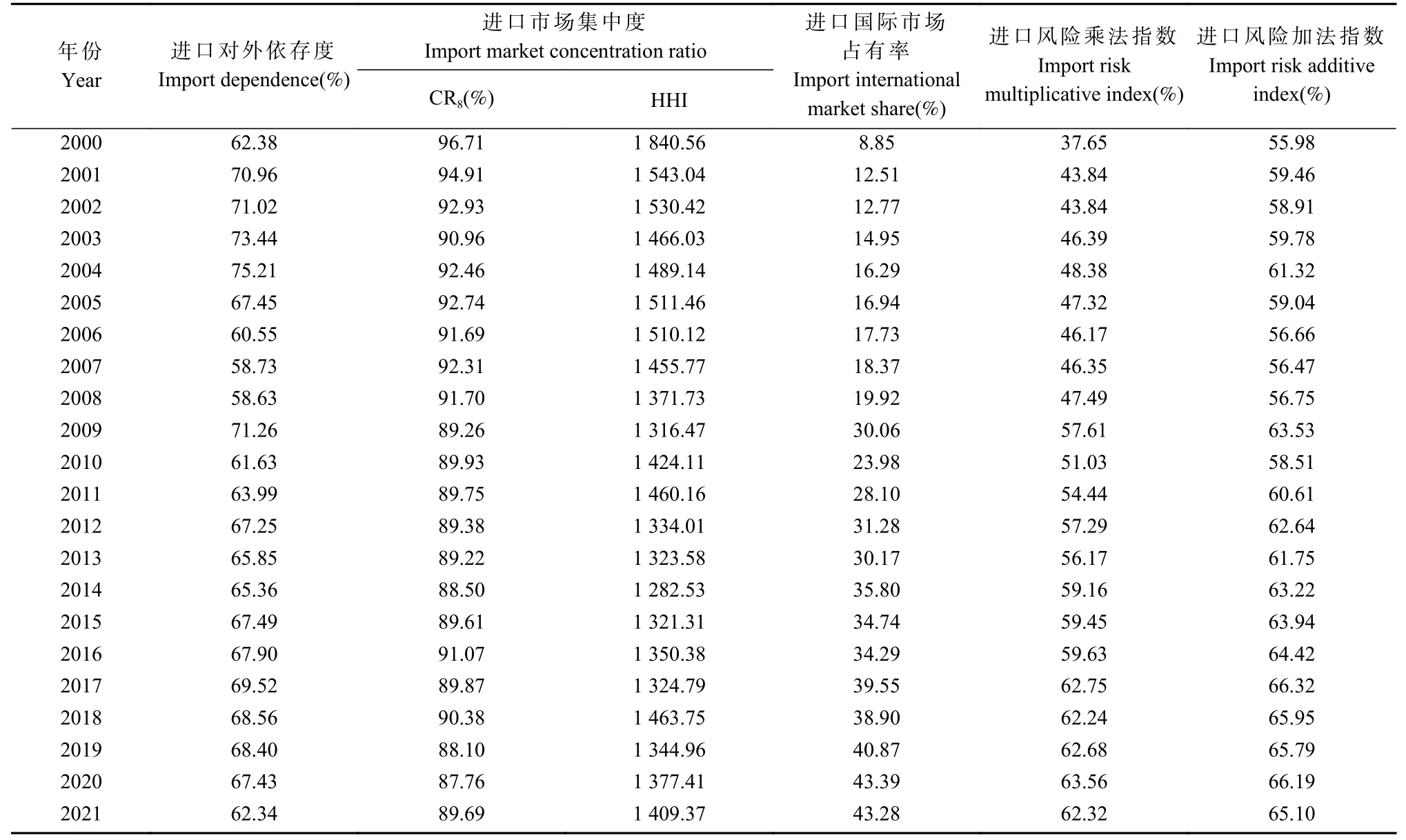

依据式(1),基于历年《中国造纸工业年度报告》中国木浆产量、进口量、出口量数据,可计算2000—2021 年中国木浆消耗的进口依存度如表1 第2 栏所示,作图如图2 中点虚线所示。

表1 2000—2021 年中国木浆进口对外依存度、进口市场集中度、进口国际市场占有率及进口风险指数①Tab. 1 The import dependence, import market concentration ratio, import international market share and import risk index of China’s wood pulp from 2000 to 2021

图2 2000—2021 年中国木浆进口依存度、进口市场集中度、进口国际市场占有率及进口风险指数Fig. 2 The import dependence, import market concentration ratio, import international market share and import risk index of China’s wood pulp from 2000 to 2021

2.2 中国木浆进口对外依存度引致的中国木浆进口风险分析

图2显示,2000—2021 年中国木浆消耗的进口对外依存度呈现较高水平上的波动减少中缓慢下降的趋势。因联合国商品贸易统计数据库(UN Comtrade Database)没有产量数据,根据《FAO Yearbook of Forest Products 2020》产量、进口量、出口量数据(FAO,2022)计算,2020 年世界纸和纸板生产木浆消耗的进口对外依存度只有36.93%,世界前五纸和纸板生产国中,第二生产大国美国的木浆消耗进口对外依存度仅有11.62%,第三生产大国日本的木浆消耗进口对外依存度也只有18.00%,第五生产大国印度的木浆消耗进口对外依存度为29.28%,均显著低于第一生产大国中国的木浆消耗进口对外依存度,只有第四生产大国德国例外,德国木浆消耗进口对外依存度高达78.44%。显然,中国较高的木浆消耗进口对外依存度构成了中国木浆进口风险。

根据边际理论,进口对外依存度引致的进口风险随着进口对外依存度提高而非线性增加,也就是说在进口对外依存度高位上增加一个百分点引致的风险明显高于在低位上增加一个百分点引致的风险,因此可以认为进口对外依存度引致的风险应该是一条向上弯曲的曲线。考虑世界木浆消耗的进口对外依存度水平及主要生产国情况,设定进口对外依存度30%为第一临界点,间隔(100-30)×30%为第二临界点,约50%,再间隔(100-50)×30%为第三临界点,约65%,将进口对外依存度引致的风险划分为4 个分区:MDFT<30%为低风险区,30%≤MDFT<50%为中风险区,50%≤MDFT<65%为高风险区,MDFT≥65%为极高风险区。2021 年中国木浆消耗的进口对外依存度为62.34%,其所引致的中国木浆进口风险处于高风险区,接近极高风险区。表1 第2 栏数据显示,2000—2021 年中国木浆消耗的进口对外依存度引致的进口风险大多数年份处于极高风险区。可见,过高的中国木浆进口对外依存度是构成中国木浆进口风险的关键因素。

显然,国产木浆严重供给不足,不得不依靠大量进口满足中国不断增长的木浆需求,是中国木浆消耗进口依存度居高不下的直接原因。国产木浆严重供给不足,则是因为中国长期存在木材供需的巨大缺口,根据《2021 年度中国林业和草原发展报告》,2021 年中国木材产品市场总需求5.66 亿m3,是2002 年的3.02 倍,2021 年国内供给只有2.74 亿m3,供需缺口2.92 亿m3(国家林业和草原局,2022a),导致制浆材原料供给不足。即使目前有限的国产木浆产量,也十分依赖进口木片,根据《FAO Yearbook of Forest Products 2020》数据,2020 年中国木浆产量1 448.0 万t,同期中国木片进口2 019.2 万m3,占世界木片进口量的33.62%,是世界第一大木片进口国(FAO,2022)。而木材供需矛盾严峻的根源是中国森林资源总量相对不足、质量不高(国家林业和草原局,2019),叠加以生态建设为主的林业发展战略加剧了木材供需矛盾。

3 基于中国木浆进口市场集中度的中国木浆进口风险分析

市场集中度是对整个行业市场结构集中程度的测量指标,是决定市场结构最基本、最重要的因素,集中体现了市场的竞争和垄断程度。几乎所有进口风险研究均认为进口市场集中度是构成进口风险的重要因素。就中国木浆进口市场而言,进口市场集中度越高,表明木浆出口国的市场势力越大,出口国的市场垄断意味着中国木浆进口风险越大。行业集中率(CRn指数)、HHI 指数是分析市场集中度最常用的2个指标。现有进口风险研究中,普遍认为进口来源集中会引发进口风险,现有木浆进口风险相关研究中,既有基于HHI 指数改进评价进口风险(刁钢等,2016),也有同时利用HHI 指数和CR5、CR10指数进行进口风险分析(何畅等,2018)。综上所述,中国木浆进口市场集中度应是评价中国木浆进口风险的重要指标。

3.1 中国木浆进口市场集中度算法和计算结果

中国木浆进口市场集中度CRn和HHI 指数的计算公式为:

式中:CRn为n个最大木浆进口来源国在中国木浆进口市场的市场份额,n通常取4 或8,即计算CR4或CR8;Mi为中国从i国的木浆进口量;M为中国木浆进口量。

依据式(2)、(3),利用UN Comtrade Database 中的中国木浆进口量及中国从各国进口的木浆进口量数据,可计算2000—2021 年8 个中国最大木浆进口来源国在中国木浆进口市场的集中度CR8和HHI 指数如表1 第3、4 栏所示,作图如图3 所示。

图3 2000—2021 年中国木浆进口市场集中度Fig. 3 The import market concentration ratio of China’s wood pulp from 2000 to 2021

3.2 中国木浆进口市场集中度引致的中国木浆进口风险分析

图3显示,2000—2021 年中国木浆进口市场集中度CR8和HHI 指数表现出类似波动变化特征,呈现高水平上的波动中缓慢下降的趋势,可见CR8和HHI 指数均可有效表示中国木浆进口市场集中度的变化情况。根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,如果CR8<40%,则该市场为竞争型;如果40%≤CR8<70%,则该市场为低集中寡占型,如果CR8≥70%,则该市场为极高寡占型。2021 年中国木浆进口市场集中度CR8为89.69%,由CR8指数判断,2021 年中国木浆进口市场集中度引致的中国木浆进口风险应处于极高水平。一般认为,如果HHI<1 000,则该市场为竞争型;如果1 000≤HHI<1 400,则该市场为低寡占Ⅱ型;如果1 400≤HHI<1 800,则该市场为低寡占Ⅰ型;如果1 800≤HHI<3 000,则该市场为高寡占Ⅱ型;如果HHI≥3 000,则该市场为高寡占Ⅰ型。2021 年中国木浆进口市场集中度HHI 指数为1 409.37,同样显示中国木浆进口市场集中度引致的中国木浆进口风险处于较高水平,但没有CR8指数指示得那么严重。

CR8指数表现为一个百分数,相较HHI 指数,可给予人们一种比较直观的感受,HHI 指数则较难解读,如HHI≥1 800 就属于高寡占型,而HHI 指数最高值是10 000(完全垄断),中间差距甚大,难以对进口集中度有直观清晰明确的感性认识,因此从判断中国木浆进口风险的角度来看,CR8指数可能更合适。当然,HHI 指数也有可取之处,其较好反映了组内的分散程度。考虑到HHI 指数与均以百分比表示的中国木浆消耗的进口对外依存度、中国木浆进口国际市场占有率2 个指标难以整合,故选择CR8标示中国木浆进口市场集中度。

从CR8指数的市场类型分段划分中可以看到,市场集中度引致的风险也随着市场集中度提高而非线性增加,即在市场集中度高位上增加一个百分点引致的风险明显高于在低位上增加一个百分点引致的风险,市场集中度引致的风险应该是一条向上弯曲的曲线。为此,以CR8=40%为第一临界点,间隔(100-40)×40%为第二临界点,约65%,再间隔(100-65)×40%为第三临界点,约80%,将市场集中度引致的风险划分为4 个分区:CR8<40%为低风险区,40%≤CR8<65%为中风险区,65%≤CR8<80%为高风险区,CR8≥80%为极高风险区。2021 年中国木浆进口市场集中度CR8为89.69%,其所引致的中国木浆进口风险处于极高风险区。表1 第3 栏数据显示,2000—2021年中国木浆进口市场集中度引致的进口风险均处于极高风险区。可见,过高的中国木浆进口市场集中度也是构成中国木浆进口风险的关键因素。

与其他木浆生产大国和木浆进口大国相比,目前中国木浆进口市场集中度处于中等水平。根据UN Comtrade Database 中各国的木浆进口量及从他国进口的木浆进口量数据计算,2021 年世界前五纸和纸板生产国中,除中国外,美国、日本、德国、印度的木浆进口市场集中度CR8分别为99.43%、94.32%、84.84%、81.72%,中国居第三高位;2021 年世界前五木浆进口国中,除中国外,美国、德国、意大利、韩国的木浆进口市场集中度CR8分别为99.43%、84.84%、88.52%、90.80%,中国也居第三高位。可见,世界木浆生产大国和木浆进口大国的木浆进口市场集中度均较高,显然有其内在原因。

实际上,中国早就意识到木浆进口市场集中度引致的木浆进口风险,多年来致力于进口多元化,但图3显示2000—2021 年中国木浆进口市场集中度CR8指数呈现高水平上的波动中缓慢下降的趋势,说明进口多元化成效不大,主要原因是国际木浆出口市场也高度集中化。根据UN Comtrade Database 中各国的木浆出口量数据,2021 年木浆出口超过10 万t 的国家只有29 个,超过50 万t 的国家只有14 个,超过100 万t的国家只有12 个,世界木浆出口前4 个国家的市场集中度为63.11%,前8 个国家的市场集中度高达82.70%,木浆进口来源国的选择极为有限,这也可解释世界纸和纸板生产大国和木浆进口大国的木浆进口市场集中度均较高的原因。因此,降低中国木浆进口市场集中度难度很大。学者们提出的分散进口来源、降低进口集中度以减少中国木浆进口风险的策略(刁钢等,2016;何畅等,2018)并不太可行,更不能将其作为减少中国木浆进口风险的主要策略。

4 基于中国木浆进口国际市场占有率的中国木浆进口风险分析

作为自由贸易产品,木浆进口主要受世界可供出口的木浆产量限制,也即世界木浆出口量限制,各国就有限的木浆出口量展开进口竞争。进口国际市场占有率反映对有限资源的竞争状况。产品生命周期理论认为,销售增长与市场占有率关系密切(Vernon,1966),而市场占有率存在一个高限,越接近该高限,市场占有率提高越慢,销售增长越低。已有研究证实,中国木质家具出口市场占有率已处于较高水平,限制中国木质家具出口增长(田明华等,2022b)。转换到进口层面,实际上就是进口增长会受进口国际市场占有率高低的影响,进口国际市场占有率越高,增加进口越困难,保障进口增长的难度越大,换言之,在进口竞争压力之下,更容易被替代,意味着较大的进口风险。也有研究发现,中国木浆进口已经出现大国效应,即中国木浆进口贸易量占国际木浆进口贸易总量的比重较大,作为贸易大国,中国木浆进口贸易量增加会引起国际市场上木浆供给紧张,进而导致国际市场上木浆价格提高(田明华等,2022a),大国效应进一步恶化了中国木浆进口贸易条件,导致进口难度增大,风险增加。在进口风险研究中,有少数关注到国别层面的进口资源竞争问题,但错误使用出口国出口量与出口国产量的比例(刘林奇,2015)或出口到进口国的出口量与出口国产量的比例(张彦灵,2019)表征,使用出口到进口国的出口量与出口国出口量的比例才是正确的(刁钢等,2014),仅有个别研究涉及到进口国际市场占有率(卢昱嘉等,2022)。现有木浆进口风险相关研究中,也有使用中国从某国进口的纸浆量占该国出口总量的比例作为构成纸浆进口资源风险的因素(何畅等,2018),表现了对某国出口资源的进口竞争。考虑到进口资源竞争是对出口资源的竞争,是对世界范围内出口资源的竞争,而对国别出口资源的竞争有很大特殊性,那么,使用世界范围内的进口国际市场占有率才能有效表达全球层次的进口竞争。综上所述,木浆进口国际市场占有率是构成木浆进口风险的重要因素。

4.1 中国木浆进口国际市场占有率算法和计算结果

中国木浆进口国际市场占有率的计算公式为:

式中:MWMS 为中国木浆进口国际市场占有率;M为中国木浆进口量;Mw为世界木浆进口量。

依据式(4),利用UN Comtrade Database 中的中国木浆进口量和世界木浆进口量数据,可计算2000—2021 年中国木浆进口国际市场占有率如表1 第5 栏所示,作图如图2 中点短线所示。

4.2 中国木浆进口国际市场占有率引致的中国木浆进口风险分析

图2显示,2000—2021 年中国木浆进口国际市场占有率呈快速上升态势,2000 年只有8.85%,2010 年为23.98%,2020 年达43.39%,2021 年略降至43.28%。与其他国家相比,目前中国木浆进口国际市场占有率处于相当高的水平。根据UN Comtrade Database 中各国的木浆进口量数据计算,2021 年世界前五纸和纸板生产国中,除中国外,美国、日本、德国、印度的木浆进口国际市场占有率只有8.69%、2.31%、6.89%、2.98%,加起来不足中国的一半;2021 年世界前五木浆进口国中,除中国外,美国、德国、意大利、韩国的木浆进口国际市场占有率只有8.69%、6.89%、5.28%、3.28%,加起来刚刚超过中国的一半。显然,相比之下,目前中国木浆进口国际市场占有率蕴含较高的木浆进口风险。

为了更加准确判断进口国际市场占有率引致的进口风险,同样认为进口国际市场占有率引致的进口风险也随着进口国际市场占有率提高而非线性增加,参考学者已有研究(田明华等,2022b),设定以20%为第一临界点,采用前述同样的算法,将进口国际市场占有率引致的风险划分为4 个分区:MWMS<20%为低风险区,20%≤MWMS<35%为中风险区,35%≤MWMS<50%为高风险区,MWMS≥50%为极高风险区。2021 年中国木浆进口国际市场占有率为43.28%,其所引致的中国木浆进口风险处于高风险区。因此,虽然数值上看中国木浆进口国际市场占有率似乎不高,但从其引致的风险角度来看实际上已经过高。值得警惕的是,2000—2021 年中国木浆进口国际市场占有率呈快速上升态势,其引致的进口风险越来越高。

中国木浆进口国际市场占有率快速上升并处于高位的直接原因是中国木浆进口过快过大,根据UN Comtrade Database 数据,2021 年中国木浆进口2 719.70万t,比2000 年增长7.26 倍,同期世界木浆进口量仅增长0.66 倍,中国木浆进口增量占世界木浆进口增量的97.60%。与中国木浆消耗的进口依存度居高不下的根源类似,中国木浆进口过快过大,是因为国产木浆相对中国木浆需求严重供给不足,国产木浆严重供给不足,是因为中国长期存在木材供需的巨大缺口,导致制浆材原料供给不足,而木材供需矛盾严峻的根源是中国森林资源总量相对不足、质量不高(国家林业和草原局,2019),叠加以生态建设为主的林业发展战略加剧了木材供需矛盾。。

5 基于多维度的中国木浆进口风险指数构建和整体分析评价

以上分析表明,中国木浆消耗的进口对外依存度、中国木浆进口市场集中度、中国木浆进口国际市场占有率都是构成中国木浆进口风险的重要因素,但其引致的中国木浆进口风险并不相同,如何基于多维度进行中国木浆进口风险整体评价呢?现有进口风险研究中使用Delphi 法(丁浩等,2018;张彦灵,2019;孙家臣等,2020)、AHP 法(杨娟,2010;王强等,2014)、熵权法(张彦灵,2019;张海霞等,2022)、主成分法(李宏勋等,2022)、构建评价模型法(刁钢等,2014;刘贵贤等,2016)等,但Delphi 法主观性较强,AHP 法也仅是对定性指标的模糊量化,熵权法、主成分法则受指标选择和极值的影响较大,构建评价模型法的特异性更强,均不具有通用性和可比性。现有木浆进口风险相关研究也均作了中国木浆进口风险指数的设计(刁钢等,2016;何畅等,2018),但不管是采用加乘方式(刁钢等,2016)还是加和方式(何畅等,2018)均存在缺陷。理论上,将几种可能导致进口风险的因子相加,尽管都是百分数(或改造成的百分数),是不合理的,因为每个因子对进口风险的影响并不相同,并不具有加和的共同基础,例如因子A增加一个百分比引致的风险并不等于因子B增加一个百分比引致的风险,但在加和方式下结果却是等同的。风险分区的差异证明了简单加和的不合理性。同样,加乘方式因为其中有加和运算,所以也存在类似问题。比较好的是因子相乘方式(刘林奇,2015;卢昱嘉等,2022),这样每个因子的变化都能反映整体的变化,同时又受到其他因子的制约,能够更好反映真实的风险水平。当然,不管是相乘方式还是相加方式,需要求根或求平均值,以转换回原来的百分数形式,便于直观理解。

5.1 中国木浆进口风险指数算法和计算结果

这样,基于中国木浆消耗的进口对外依存度、中国木浆进口市场集中度、中国木浆进口国际市场占有率3 个维度的中国木浆进口风险乘法指数MRI×构造如下:

式中:MDFT 为木浆消耗的进口依存度;CRn为木浆进口市场集中度;MWMS 为木浆进口国际市场占有率。

为方便对比,同时可以计算基于3 个维度的中国木浆进口风险加法指数MRI+:

依据式(5)、(6),可计算2000—2021 年中国木浆进口风险乘法指数和加法指数如表1 第6、7 栏所示,作图如图2 中粗实线和细实线所示。

5.2 中国木浆进口风险指数分析评价

图2显示,2000—2021 年中国木浆进口风险乘法指数和加法指数表现出类似的波动变化特征,呈现波动中上升的趋势,但乘法指数上升幅度明显比加法指数上升幅度大,充分表现了中国木浆进口国际市场占有率的影响。

为了判断中国木浆进口风险大小,以中国木浆进口市场集中度、中国木浆消耗的进口对外依存度、中国木浆进口国际市场占有率的每个临界点数值采用相乘方式或相加方式分别计算,得到乘法指数4 个风险分区:MRI×<30%为低风险区,30%≤MRI×<50%为中风险区,50%≤MRI×<60%为高风险区,MRI×≥60%为极高风险区;加法指数4 个风险分区:MRI+<30%为低风险区,30%≤MRI+<50%为中风险区,50%≤MRI+<65%为高风险区,MRI+≥65%为极高风险区。2021 年中国木浆进口风险乘法指数为62.32%,刚跨过高风险区,处于极高风险区;2021 年中国木浆进口风险加法指数为65.10%,也跨过高风险区,处于极高风险区。因此,不管乘法指数还是加法指数,中国木浆进口风险均处于极高风险区。

这是乘法指数和加法指数均表现相同的情况,如果观察表1 中2000 年数据可以发现,乘法指数37.65%和加法指数55.98%分别为处于中风险区、高风险区,而2000 年中国木浆进口国际市场占有率为8.85%,其所引致中国木浆进口风险处于低风险区,即使2000年中国木浆进口市场集中度96.71%引致中国木浆进口风险处于极高风险区、2000 年中国木浆消耗的进口对外依存度62.38%引致中国木浆进口风险在中风险区接近高风险区,但由于中国木浆进口在国际市场的占比很低,比较容易寻找其他进口来源国替代,即使中国木浆进口市场集中度极高、中国木浆消耗的进口对外依存度较高也不会在整体上引致大的中国木浆进口风险。所以,中国木浆进口风险乘法指数相较加法指数更加合理一些。

乘法指数和加法指数有2 个共同点:结果都是百分数,比较容易理解;二者的风险分区均体现风险非线性增加的特点,只是这条向上弯曲的乘法指数曲线比加法指数曲线更加陡峭。如前所述,乘法指数避免了加法指数存在的每个因子对进口风险的影响并不相同、缺乏加和的共同基础的问题,乘法指数中每个因子的变化均能反映整体的变化,同时又受到其他因子的制约,因此,中国木浆进口风险指数宜采用乘法指数,更能够表达真实的风险水平。

6 结论与建议

6.1 结论

进口风险研究主要集中于大宗进口商品,不同产品依据产品特点其分析维度并不相同,各维度采用的指征性指标及其分类也有所不同,揭示的构成风险的主要因素存在较大差异。分析表明,中国木浆消耗的进口对外依存度、中国木浆进口市场集中度、中国木浆进口国际市场占有率是引致中国木浆进口风险的核心因素,由此构建评价中国木浆进口风险的3 个维度并科学设定其引致中国木浆进口风险的风险分区。研究发现,2000—2021 年中国木浆消耗的进口对外依存度呈现较高水平上的波动减少中缓慢下降的趋势,2021 年为62.34%,其所引致的中国木浆进口风险处于高风险区,接近极高风险区,直接原因是国产木浆相对中国木浆需求严重供给不足,深层次原因是中国木材供需矛盾严峻,根本原因是中国森林资源总量相对不足、质量不高;CR8指数更适合标示中国木浆进口市场集中度,2000—2021 年中国木浆进口市场集中度CR8呈现高水平上的波动中缓慢下降的趋势,2021 年为89.69%,其所引致的中国木浆进口风险处于极高风险区,但降低中国木浆进口市场集中度难度很大,主要原因是国际木浆出口市场也高度集中化;2000—2021 年中国木浆进口国际市场占有率呈快速上升态势,2021 年为43.28%,其所引致的中国木浆进口风险处于高风险区,直接原因是中国木浆进口过快过大,再进一步原因是国产木浆相对中国木浆需求严重供给不足,深层次原因是中国木材供需矛盾严峻,根本原因是中国森林资源总量相对不足、质量不高。基于多维度的中国木浆进口风险整体评价方法宜采用因子相乘方式构建,乘法指数避免了加法指数存在的每个因子对进口风险的影响并不相同、缺乏加和的共同基础的问题,但不管是乘法指数还是加法指数,均显示中国木浆进口风险处于极高风险区,需要采取有效措施减少中国木浆进口风险。

6.2 建议

减少中国木浆进口风险,需从导致中国木浆消耗的进口对外依存度、中国木浆进口市场集中度、中国木浆进口国际市场占有率过高的各层次原因入手。

第一,推进工业纸浆林建设,扩大国产木浆供给。通过国产木浆对进口木浆的替代降低中国木浆消耗的进口对外依存度、减少中国木浆进口国际市场占有率,是减少木浆进口风险的根本途径。根据研究,目前中国已具备主要依靠国内森林资源供给木材的条件(田明华等,2022c),为此应大力推进、扶持工业纸浆林建设,加速推进林浆纸一体化进程,偏重培育长周期大径级用材林的国家储备林政策应适当调整,重点在南方林区利用其优越的自然条件大力发展规模化、标准化、专业化、集约化、定向化、公司化经营的短周期工业纸浆林,特别是需要扭转当前妨碍森林可持续利用的单纯、过度保护森林资源的倾向。近年来广西依托工业人工林特别是工业纸浆林,不仅木材产量占全国1/3(全国第一),而且木浆产量占全国1/7(全国第三),同时实现了森林面积、森林蓄积的快速双增长(全国第一)(柴梅等,2022),为工业纸浆林建设、林浆纸一体化、扩大国产木浆供给提供了典型的先进经验和可行路径。

第二,从纸和纸板生产、消费、出口3 方面,引导国内浆纸需求。木浆进口需求源自造纸生产需求,是为了满足国内纸和纸板消费需求和出口需求。从纸和纸板生产方面看,需要提高废纸回收率、废纸浆利用率,减少对木浆的生产需求;从纸和纸板消费需求看,应采取有效措施引导对纸和纸板的节约利用、重复利用、正反利用、充分利用,推广少纸化、无纸化的数字化办公、存储,通过减少纸和纸板消费需求减少对木浆的消耗需求;从纸和纸板出口需求看,中国已经成为纸和纸板出口大国,2021 年中国纸和纸板出口547 万t,出口额90.11 亿美元(中国造纸协会,2022),在中国木质林产品出口贸易中出口额仅次于木质家具(国家林业和草原局,2022b),应适当减少纸和纸板出口,优先满足国内需求,从而减少木浆进口需求,特别要谨防追求规模扩张的纸和纸板出口导向策略引致纸和纸板出口拉动型的木浆进口需求。同时,造纸工业污染比较严重,避免成为“污染的天堂”对日益重视环境保护的中国具有特殊的意义。这样,通过3 方面引导国内浆纸需求进而减少木浆进口需求可遏制木浆进口规模增长势头、减少木浆进口风险。

第三,以纸代浆,调整浆、纸贸易产品结构。木浆是造纸工业的中间产品,浆、纸进口具有一定程度的可替代性,在进口中以纸代浆,增加纸和纸板进口,减少或减缓木浆进口。根据《FAO Yearbook of Forest Products 2020》数据,2020 年中国纸和纸板进口仅占世界的11%左右(FAO,2022),相对木浆进口占世界的40%以上具有相对较好的贸易条件,因此可利用浆、纸的贸易条件差异,增加木浆消耗密集型的纸和纸板进口,减少木浆消耗密集型的纸和纸板出口,在同样满足国内纸和纸板消费需求情况下可起到减少木浆进口的作用,从而减少木浆进口风险。这本质上同虚拟水、隐含碳、虚拟耕地贸易战略类似,可称之为虚拟木浆贸易战略。事实上中国也已经开始进行类似调整,《FAO Yearbook of Forest Products 2020》数据,2020 年中国纸和纸板进口比2019 年增长1.21 倍,远远高于同期木浆增长的9.92%(FAO,2022)。

第四,加大海外投资,优化木浆进口市场来源结构。如前所述,降低中国木浆进口市场集中度难度很大,但仍有优化余地。如根据UN Comtrade Database数据,在2021 年木浆出口超过100 万t 的12 个国家中,中国从荷兰、西班牙的木浆进口几乎为零,在瑞典、葡萄牙、德国的木浆出口中占比也较低(分别为13.26%、9.73%、8.60%),可以考虑增加从这几个国家的木浆进口,在一定程度上降低中国木浆进口市场集中度。更重要的是,不能只盯着当前一些比较大的木浆出口国,实际上很多发展中国家如老挝、泰国、越南等森林资源十分丰富,但限于技术和资金能力,制浆造纸工业极不发达,中国可利用技术和资金优势在这些国家开展浆纸林建设和木浆生产投资,提高其木浆出口能力,这是开拓新贸易伙伴、降低中国木浆进口市场集中度的有效策略,有利于化解木浆进口风险。这种合作共赢模式也会受到急需工业化、化资源为利益的发展中国家的欢迎,也因应了“一带一路”倡议所致力的“推动与共建‘一带一路’国家贸易投资合作优化升级”、“构筑互利共赢的产业链供应链合作体系,扩大双向贸易和投资”目标。

猜你喜欢

现代农业研究(2022年5期)2022-05-24 08:58:42

国际木业(2016年7期)2017-01-15 13:54:54

国际木业(2016年7期)2017-01-15 13:54:53

国际木业(2016年4期)2017-01-15 13:54:29

现代家电(2014年24期)2015-03-30 08:08:13

现代家电(2014年24期)2015-03-30 08:07:36

现代家电(2014年24期)2015-03-30 08:07:01

现代家电(2014年24期)2015-03-30 08:06:25

现代商贸工业(2014年6期)2014-04-29 03:15:17

生活用纸(2014年3期)2014-02-17 07:11:26