“双区建设”战略背景下广东电影制片全景透视及多维驱动

2023-11-03 09:22朱海澎窦国昊

声屏世界 2023年16期

□朱海澎 窦国昊

制片是拉动电影发展的火车头。广东是我国电影大省却非强省,主要症结在于优秀电影产出不足。2019 年,建设粤港澳大湾区和支持深圳建设中国特色社会主义先行示范区两大国家战略花落广东,“双区”利好叠加、“双区”驱动强劲,广东电影迎来了重大发展机遇。在此背景下,本文基于近10年粤产电影数据,从电影产品和制片企业两方面剖析广东制片发展格局,研究广东制片业高质量发展之策。

粤产电影:从高原迈向高峰

本文所用数据主要来自猫眼电影,它不仅是我国最具影响力的电影票务平台,也是产业研究中重要的在线数据库。笔者从猫眼电影票房排行榜中获取了2012-2021 年上映的票房在1000 万元以上的国产电影片名、类型、票房、出品单位等数据,在豆瓣电影等平台获取影片评分,利用“天眼查”等平台确定各出品单位所在城市,建立小型数据库。

一部国产影片往往由十几家单位共同出品,按照在项目中权责大小,它们可分为主控出品方、出品方及联合出品方。因此,本文将粤产电影分成三类,即广东主控出品(广东单位作为第一出品方)、广东出品(广东单位作为出品方)以及广东联合出品(广东单位作为联合出品方),它们构成了粤产电影的“核心—外围”结构,从不同维度展示广东制片业发展情况。

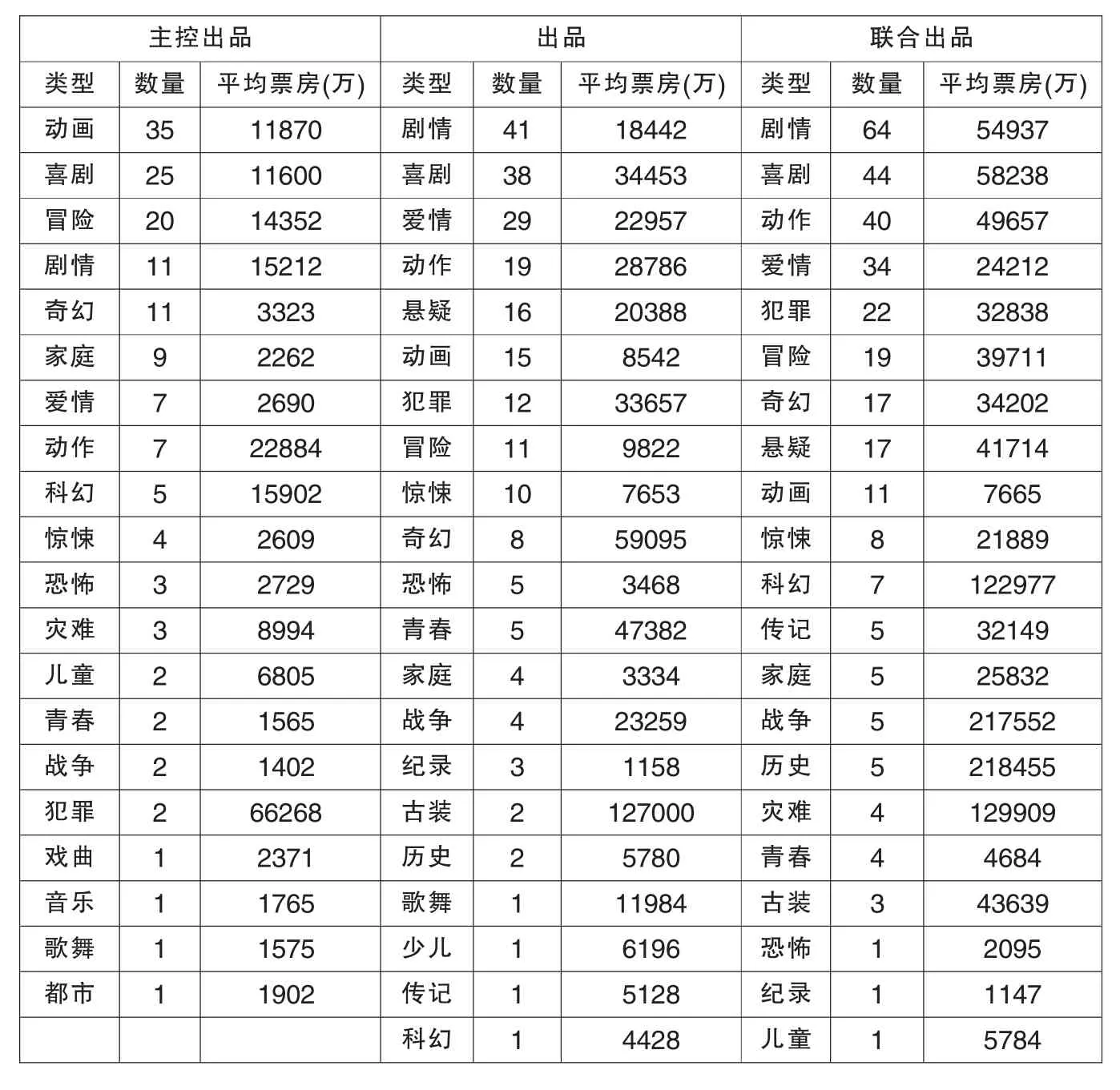

数量和质量:以量变求质变。出品特别是主控出品影片的数量和质量是区域制片能力的直接体现。2012-2021 年共有295 部票房过千万元的粤产电影上映,低于北京的855部、上海的442 部、浙江的369 部、香港的308 部,高于天津的251 部、江苏的191 部,居全国第五。纵向上看,十年来粤产电影数量及票房均有较大增长,特别是2021 年,多项数据均创新高;横向上看,广东主控出品及联合出品影片数量及票房的增幅显著高于广东出品影片。

作为中国经济第一大省,广东一段时间以来对经济贡献度较低的电影产业并不重视。而今,国内多地都在大力发展制片产业,广东具备的优势是民间资本雄厚、投融资渠道畅通,而劣势则是核心创作能力匮乏。因此,经由联合出品进入电影项目特别是头部项目,以降低投资风险并与业内领军企业建立合作,是扬长避短的明智之举。当前中国票房前10 名影片,广东企业在《你好,李焕英》《流浪地球》《唐人街探案3》《红海行动》4 部中担任了联合出品方,但这些影片一般由国内头部影企主控,广东企业投资份额较小,对广东题材电影作品的开发及广东电影相关产业的带动能力有限,它是现阶段广东制片产业发展的务实之选却非长久之计。

正因如此,近年来广东加大了对主控出品影片的扶持力度,谋求在更多的项目中实现由“跟着走”向“领头走”的跨域。近两年广东主控作品不断取得突破,《拆弹专家2》及《中国医生》先后突破10 亿元票房关口,2022 年上映的《熊出没·重返地球》及《明日战记》分别以9.8 亿元及6.8 亿元票房位列国产电影年度票房榜前10 名,粤剧电影《白蛇传·情》打破了中国戏曲电影的票房纪录。这些作品逐步树立了“广东出品”的品牌,但它们的思想性、艺术性、商业性与头部作品尚存差距。《“十四五”中国电影发展规划》中提出“每年重点推出10 部左右叫好又叫座的电影精品力作,每年票房过亿元国产影片达到50 部左右”的目标。目前广东主控电影在其中所占比例还较小,这与广东的经济地位以及广东在中国电影发展中的定位密切相关。总之,以量变求质变,打造更多精品是广东制片的当务之急。

类型电影:优势突出,短板明显。类型电影是当前我国电影的中坚力量。在媒介地理学视阈下,“电影是一种文化空间,表达了特定文化的独有属性和特色,将影片同其他文化的影片区分开来”。[1]对电影类型的把握既是制片方迎合观众喜好的过程,也是制片方整合自身优势的结果。

一、动画电影一枝独秀。当前广东在动画电影上的优势可归纳为“三高一化”。首先是话语权高,这主要体现在广东动画电影的主控占比上。在表1 中,广东共参与出品了61 部动画电影,其中主控出品35 部,占比达57.4%,在所有类型中最高;广东主控出品动画电影的票房也高于联合出品动画电影票房,这说明广东企业在大多数动画电影创作中都发挥着主导作用,并且广东主导的动画电影相比非主导的动画电影更具市场竞争力。其次是数量高。本文295 部粤产电影有两成是动画电影,广东主控出品影片中有五成以上是动画电影。再次是票房高。据统计,广东主控出品影片票房TOP10 中有6 部动画电影,票房TOP20 中有13 部动画电影。其中,“熊出没”系列电影累计票房逾40 亿元,最新上映的《熊出品·重返地球》更是位列中国动画电影历史票房三甲。最后是品牌化,这是广东动画电影最核心的竞争力。经过多年沉淀,广东先后培育出“熊出没”“喜羊羊与灰太狼”“猪猪侠”“潜艇总动员”等多个有影响力的动画IP。这些经典IP 降低了影片创作成本,且具有极强的品牌粘性和票房稳定性,是广东动画电影持续繁荣的基础。

表1 粤产电影类型信息(2012-2021 年)①

二、“动作+”电影蓄势待发。当前广东参与出品的动作电影虽不多,但它对广东制片产业发展却十分重要。首先,动作电影极具市场号召力。据统计,当前我国票房前十名影片中有8 部包含动作元素。由表1 可以看出,动作电影是广东主控出品影片中票房平均最高的电影类型(广东主控出品的两部犯罪类型电影也同时为动作电影),在广东出品及联合影片中动作电影的票房也居于前列。其次,动作类型具有极强的融合性与带动性,它与战争、科幻、警匪等类型的组合构成了头部商业电影最主要的叙事模式。近年来,广东参与出品了《红海行动》《叶问4》《刺杀小说家》等多部卖座的动作电影。主控电影方面,2020年末上映的“动作+犯罪”类型电影《拆弹专家2》是广东主控出品第一部票房破10 亿元的影片,2022 年上映的“动作+科幻”类型电影《明日战记》也取得近7 亿元票房,2019 年上映的“动作+灾难”类型电影《天·火》取得了过亿元的票房。最后,广东在动作电影创作上潜力巨大。广东具有深厚的功夫文化资源,黄飞鸿、叶问等经典动作电影IP 均源自广东,甄子丹、刘家良等知名动作演员及指导也生于广东。在粤港澳大湾区建设的背景下,广东如能与香港深化合作,动作电影将成为广东电影冲击更高票房的主力。

三、新人文电影方兴未艾。由表1可知,广东出品的戏曲、儿童、纪录、传记、音乐、歌舞等小众类型影片的数量和票房都不高,但它们却兼具人文关怀和艺术品质,是粤产影片中最具活力和创新性的元素。2020 年广州联合北京共同发起了“中国新人文电影计划”,倡导以新人文精神打造电影艺术精品。除了前文提到的获奖影片,广东主控出品的潮汕方言电影《爸,我一定行的》《带你去见我妈》也取得了可喜的口碑及票房,展示潮汕地区独特的地域文化。《过昭关》《榫卯》等作品以小切口展现大主题,用小人物的故事折射时代变迁下的中国故事,虽然票房不尽如人意,但也得到业界广泛赞许,在北京国际电影节、上海国际电影节、平遥国际影展等获得多项奖励。

四、商业类型电影短板明显。商业类型片在我国电影市场中占主流地位,其中喜剧、爱情、悬疑等类型影片投资规模小、本土性鲜明,往往能“以小博大”创造票房奇迹,而战争、奇幻、冒险、科幻等高概念类型对提升我国电影工业水平意义重大,但它们恰是当前粤产电影的短板。广东主控出品的喜剧电影数量虽多,但主要为动画电影,实拍喜剧电影数量偏少且票房偏低;广东主控出品的爱情电影不仅数量上较出品及联合出品爱情电影有较大差距,平均票房更是低微;广东主控出品的战争类型电影平均票房仅为联合出品的6%。广东主控出品的冒险、科幻、奇幻等类型影片均以动画电影为主,实拍电影较少。由此可见,尽快将在联合出品积累的经验转移到主控出品影片上是广东在商业类型片创作上的当务之急。

在粤影企:从聚集迈向聚合

影企质量:领军企业缺位。近年来,广东多地出台影视产业扶持政策,加之广州紫泥堂影视产业园、深圳新桥影视基地、佛山289 米艇头PARK 等影视基地逐渐成熟,广东影企数量高速增长。公开数据显示,截至2020 年底,广州市影视企业突破600 家,佛山影视企业突破1700 家,深圳与电影类相关的企业数量突破16000 家。本文统计的全部295 部粤产电影共有262 家省内企业参与,其中广东主控出品的62 部影片共有101 家省内企业参与。可见,当前广东影企数量虽多,规模普遍较小,能参与到院线电影出品特别是能主控出品院线电影的企业还很少。

珠江电影集团是当前广东省名副其实的龙头影企,一方面说明广东省实施“珠影振兴计划”取得了良好效果,也从侧面体现出在民营企业已成为中国电影制片主力以及广东民营经济蓬勃发展的双重语境下广东民营影企的乏力。在民营影企中,专注动画电影的有华强方特、环球数码,与香港影企合作密切的昇格传媒、宁洋影业,以及以投资见长的深圳二狐文化产业发展有限公司等。近两年广东筑巢引凤,2020 年博纳影业、华谊兄弟在广州成立大湾区总部,2021 年香港英皇集团在广州成立大湾区总部,2022 年华谊兄弟电影(佛山)有限公司成立。其中,广东博纳影业传媒有限公司刚成立便初露锋芒,出品了《中国医生》《平凡英雄》两部优秀作品,显示出对广东制片业强劲的带动能力。

影企合作:外紧内松。当代电影工业的复杂性决定了电影制片的主体不是孤立的企业而是由企业组成的集群。打造影视产业集群,不仅要实现影视企业在地理空间上的集聚,更关键的是激发企业对内、对外合作的活力,以实现资金、创意、制作等资源的高效对接。本文统计的262 家广东企业中,有139 家位于深圳、82 家位于广州、17 家位于佛山、13 家位于东莞企业,初步实现了地理空间上的集聚。上述企业的合作数据如下:

在广东联合出品的131 部影片中,平均每部影片有1.4家广东企业参与,95 影片出品方中只有1 家广东企业,23 影片出品方中只有2 家广东企业。深圳企业在14 部影片中有合作,广州企业在8 部影片中有合作,广深两地企业在19 部影片中有合作。对外合作方面,广东与北京、上海、浙江及香港合作影片数量分别为126 部、93 部、72 部、48 部。在广东主控出品的62 部影片中,平均每部影片有2.4 家广东企业参与出品,27 部影片出品方中只有1 家广东企业,14 部影片的出品方中只有2 家广东企业。深圳企业在16 部影片中有合作,广州企业在13 部影片中有合作,广深两地企业在14部影片中有合作。对外合作方面,北京是广东最主要的合作对象,北京企业共同参与了36 部影片出品,而香港只参与了6 部影片出品。

人们能看到当前广东影视企业间还存在“集而不群,聚而不合”的情况。首先,广东企业间合作仍待加强,大部分粤产影片中只有一家广东企业参与。在广东最具优势的动画电影领域,华强方特、咏声动漫及环球数码等省内领军企业间缺少强强合作。其次,粤港间制片合作虽有亮点但未达到应有高度。近两年广东主控出品的《拆弹专家2》《明日战记》《中国医生》等优秀影片都有香港影企及影人的参与,但从整体上看这类影片数量还太少,产业意义上的粤港澳大湾区电影尚不成熟。最后,广东制片产业集群具有明显的外向性,广东企业多以京津及长三角为主要合作对象。笔者在“天眼查”等平台查询后发现,本文中一部分广东影视企业为京沪等地企业开办的分公司,它们大多作为联合出品方参与到母公司主控的项目中,主要目的是享受各地的扶持政策,在项目中承担的工作其实并不多,与省内企业也缺乏合作,因此对地方电影产业带动性不强。

多维驱动之策

广东省“十四五”发展规划中提出:“充分发挥广州、深圳‘双核联动、比翼双飞’作用,全力支持深圳建设中国特色社会主义先行示范区,以同等力度支持广州实现老城市新活力和‘四个出新出彩’,推动‘双城’做优做强,共同打造全省发展核心引擎。”可见,支持深圳建设中国特色社会主义先行示范区不仅有助于广东更好发展,也有利于更好实施粤港澳大湾区战略,广东电影产业发展与此有着内在的一致性。“双区建设”释放的红利将助力广东制片产业突破瓶颈,实现跨越式发展。本文将从宏观、中观及微观三个层面对此进行分析。

整体布局:以双“三角”驱动发展。三角形是自然界中最稳定的形状,也是一种理想的产业结构模型。[2]在“双区”驱动背景下,广东可着力构建大小两个“三角”推进电影强省建设并助力国家电影强国建设。“小三角”以香港、广州、深圳为支点,旨在驱动粤港澳大湾区制片产业协同发展。香港是中国电影重镇,香港电影中的类型美学是大湾区电影发展所需仰仗的首要资源。[3]2003 年CEPA 签署后,内地与香港电影合作逐步活跃,囿于广东制片业的低迷,香港影人、影企进入内地多以京沪为目的地。欲求合作,必须自强。要再创粤港制片合作的辉煌,关键在于提升自身实力,提升广州、深圳两个中心城市电影发展水平,使之与香港影业相匹配,在粤港澳大湾区协同发展的框架下,对三地电影合作给予更大力度的支持,加之地理及文化上的相近相亲,方能打造出兼具文化意义和产业意义的粤港澳大湾区电影。

“大三角”是“小三角”的拓展,以京津、长三角以及粤港澳大湾区为支点。我国幅员辽阔,需要在京津及长三角以外发展出新的电影产业中心,更好带动全局发展。当代电影产业多集中在文化经济最发达的地区。国家“十四五”规划和2035 年远景目标纲要中也提出,以中心城市和城市群等经济发展优势区域为重点,带动全国经济效率整体提升,以京津冀、长三角、粤港澳大湾区为重点,加快打造引领高质量发展的第一梯队。可见,粤港澳大湾区最具成为我国电影产业“第三极”的潜力。“小三角”如能实现,则“大三角”水到渠成,大湾区将与京津及长三角鼎足而立,支撑我国电影强国建设。

集群建设:以领军企业提升凝聚力。提升广东制片产业集聚发展水平的关键在于培养领军企业,加强内外合作逐步形成集群优势。当前广东重要影视企业均位于广州、深圳两地,“双区建设”战略为它们跨越发展提供了宝贵机遇。首先,要多渠道打造领军企业,这主要包括推进珠江电影集团有限公司、深圳电影制片厂有限公司两家国有影视企业改革振兴发展,扶持华强方特、英明文化等基础好的民营企业创新发展,吸引国内头部影视企业及影人工作室在粤落地发展,鼓励腾讯等广东互联网企业在粤开展影视业务等,多渠道提升广东核心创作能力。其次,以头部项目促进内外合作。广东企业应围绕改革开放、大湾区建设等重点题材,整合省内资源,引入省外优势资源,联合创作具有岭南风格、中国风骨、世界风尚的精品力作。最后,政府、高校以及行业协会等应充分发挥在政策导向、人才培养、平台搭建等方面的作用,增进企业间的交流及互信。

影片出品:构建粤产电影“宝塔”。 我国文艺评论家仲呈祥曾将文化建设喻为宝塔,不同文艺形式在宝塔中皆可占有一席位置,塔座愈丰富则愈繁荣,而塔尖上则是那些经过历史和人民检验的艺术上品。[4]以“宝塔喻”观照粤产电影创作,本文认为广东各企业也应找准方向,重点用力。首先,喜剧、爱情等商业类型电影是粤产电影宝塔的塔基,这些影片投资风险低,最能体现电影的大众性和娱乐性,但也存在良莠不齐的情况。广东大量小微电影企业本身实力有限,适合通过这些类型影片逐渐在市场上站稳脚跟,挖掘潜力创作者。其次,票房在10 亿元左右具有较强市场号召力的动画及“动作+”类型电影构成宝塔的塔身。广东和香港在这两个类型电影创作中各具优势且具有一定的合作经验,可以尝试以广东企业为主导联合创作动画电影,以香港企业为主导联合创作“动作+”类型电影。最后,具有大湾区文化和地域特色的“新主流大片”和“新人文电影”构成粤产电宝塔的塔尖,它们集中了大湾区最优质的创作生产资源,担负着大湾区电影思想精深、艺术精湛、制作精良的三位一体的总体构建使命。

注释:

①近年来,我国电影类型泛化趋势明显,一部影片在猫眼上往往有多个类型标签。 因无法判断各类型在影片中的权重,因此在统计时将每个标签的数量均记为1。

猜你喜欢

房地产导刊(2022年1期)2022-02-28

房地产导刊(2021年12期)2021-12-31

艺术启蒙(2020年12期)2020-12-24

金桥(2020年8期)2020-05-22

小天使·一年级语数英综合(2020年2期)2020-02-04

中国外汇(2019年12期)2019-10-10

电影(2018年12期)2018-12-23

金桥(2018年4期)2018-09-26

大社会(2016年3期)2016-05-04

科普童话·百科探秘(2014年9期)2014-09-16