“一带一路”共建国家低碳转型路径研究与气候合作建议

2023-11-02 07:44朱开伟谭显春顾佰和张建平孔令斯

中国科学院院刊 2023年9期

朱开伟 谭显春 顾佰和* 张建平 孔令斯

1 中国科学院科技战略咨询研究院 北京 100190

2 清华大学 能源环境经济研究所 北京 100084

3 中国科学院大学 公共政策与管理学院 北京 100049

4 商务部国际贸易经济合作研究院 北京 100710

2013 年以来,共建“一带一路”倡议以政策沟通、设施联通、贸易畅通、资金融通和民心相通为主要内容扎实推进,取得了显著成效。截至2023 年6月,中国已经同152 个国家和32 个国际组织签署200余份共建“一带一路”合作文件①中国一带一路网.已同中国签订共建“一带一路”合作文件的国家一览.(2023-06-26)[2023-07-24].https://www.yidaiyilu.gov.cn/xwzx/roll/77298.htm.。

“一带一路”共建国家多为发展中国家,是全球经济潜在快速增长的地区,也是全球能源消费和碳排放增长的潜在地区。据美国能源信息署(EIA)统计,2021 年“一带一路”共建国家二氧化碳(CO2)排放总量约占全球排放总量的60%②U.S.Energy Information Administration.Emissions by fuel.(2023-03-13)[2023-07-24].https://www.eia.gov/international/data/world.。大部分“一带一路”共建国家人均CO2排放水平偏低,不仅低于发达国家平均水平,也低于全球平均水平[1,2]。在第二届“一带一路”国际合作高峰论坛开幕致辞中,习近平主席指出“着力高质量共建‘一带一路’”,“要把支持联合国2030 年可持续发展议程融入共建‘一带一路’”。应对气候变化、推动绿色低碳发展、开发利用可再生能源已成为中国与“一带一路”共建国家的重要合作内容之一[3]。探索“一带一路”共建国家低碳转型路径与气候合作策略,对促进“一带一路”绿色、可持续发展,以及对全球应对气候变化有着重要的现实意义。

1 “一带一路”共建国家低碳发展现状

1.1 “一带一路”共建国家多为发展中国家,第一产业占比远高于全球平均水平

2021 年“一带一路”共建国家国内生产总值(GDP)约占全球总量的42%,若不包含中国,则约占全球的25%。依据世界银行对国家收入水平的划分,约52%的“一带一路”共建国家属于高收入和中高收入国家③The World Bank.World Bank Open Data.(2023-07-25)[2023-08-25].https://data.worldbank.org/.;但根据《世界投资报告2020》对经济体类型的划分,“一带一路”共建国家中仅有20 个国家为发达经济体,属于发展中经济体向发达经济体转型的共有17 个,属于发展中经济体的国家共80 个。与此同时,“一带一路”共建国家也包含世界35 个最不发达的国家。

产业结构方面,根据世界银行数据,2021年“一带一路”共建国家第一产业GDP 占比均值约为11.67%,远高于世界平均水平的4.30%;第一产业占比超过15%和20%的分别有41个和28个国家,其中塞拉利昂更是高达57.45%③。2021 年“一带一路”共建国家第二产业GDP占比的均值为27.64%,与世界平均水平27.21%基本持平,其中仅17个国家第二产业占比超过40%。2021 年“一带一路”共建国家第三产业GDP占比均值约为52.15%,低于63.89%的世界平均水平,其中仅19个共建国家的比重高于世界平均水平。

1.2 “一带一路”共建国家能源消费以化石能源为主,可再生能源占比较低,区域间一次能源消费结构差异大

从一次能源消费总量来看,“一带一路”共建国家消费了全球一半的能源,且一次能源消费总量占全球的比例呈上升趋势。根据美国能源信息署数据,“一带一路”共建国家(不含中国)一次能源消费总量约占全球能源消费总量的30%,能源消费以石油和天然气为主,其次为煤炭②。由于资源禀赋的差异,“一带一路”共建国家间的能源消费结构也存在明显的差异。中亚地区和蒙古国的煤炭消费占一次能源消费总量的比重最大,约为45%;俄罗斯和欧洲独立联合体国家④本文中欧洲独立联合体国家指乌克兰、白俄罗斯和摩尔多瓦。的天然气消费占比最大,约占该地区一次能源消费总量的50%;拉丁美洲“一带一路”共建国家石油消费占比最大,约为50%。核能的利用主要集中在东亚、中东欧,以及俄罗斯和欧洲独立联合体国家。大洋洲、拉丁美洲及除去中东欧、俄罗斯和欧洲独立联合体国家后剩余的欧洲“一带一路”共建国家可再生能源消费占比较高。

1.3 绝大多数“一带一路”共建国家已制定或更新国家自主贡献目标,并通过具体政策落实减排目标

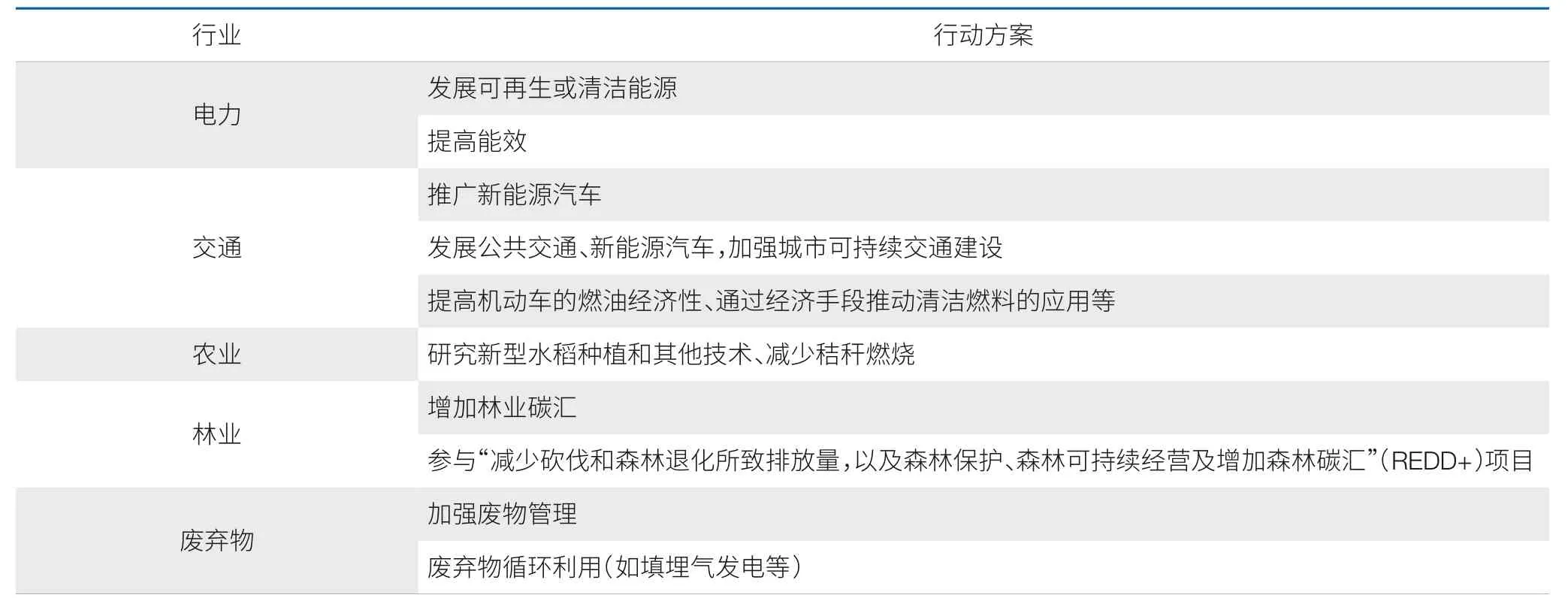

为应对全球气候变化,实现《巴黎协定》提出的温控目标,目前共有146 个“一带一路”共建国家提出了预期国家自主贡献(INDCs)或国家自主贡献(NDCs),并设定了未来温室气体减排的战略目标。除上述顶层设计文件外,“一带一路”共建国家还制定了部门层面的实施规划(表1)。在电力行业,绝大部分“一带一路”共建国家采取提高能效及发展可再生或清洁能源的政策措施。在交通行业,则鼓励发展公共交通和新能源汽车,提高机动车的燃油经济性,促进清洁燃料的应用。在农林业,以增加碳汇、减少毁林等措施为主。在废弃物行业,主要是强调对废弃物的管理及循环利用。

表1 “一带一路”共建国家低碳转型主要采取的行动方案Table 1 Actions for low carbon transition of BRI countries

除上述基于行业的低碳转型方案外,部分“一带一路”共建国家也采用碳定价机制来促进低碳转型;采用的碳定价机制主要为碳税和碳交易。然而,受经济社会发展水平的制约,“一带一路”共建国家中采用碳定价推动碳减排的国家并不多见。采用碳税的“一带一路”共建国家主要有波兰、乌克兰、爱沙尼亚、新加坡、智利、南非、拉脱维亚、斯洛文尼亚、葡萄牙、卢森堡,碳税征收的对象主要为化石燃料[4]。

2 不同情景下“一带一路”共建国家低碳转型路径分析

2.1 研究方法

本文基于全球可计算一般均衡模型“中国-全球能源模型”(CGEM)[5],构建了“一带一路”能源经济模型(CGEM-BRI)用于分析“一带一路”共建国家的低碳转型路径[3]。考虑到“一带一路”共建国家主要为发展中国家,正处于城市化和工业化的进程中,其对能源和工业产品(包含高耗能产品)的需求较大。因此,该模型对能源部门和工业部门进行了详细刻画;其中,能源部门不仅刻画了传统化石能源,也对核电、水电、风电、光电、生物质等能源进行了刻画。与此同时,考虑到“一带一路”六大经济走廊的地理分布,各个国家及地区的经济体制相似度、贸易与利益集团等因素,以及“全球能源经济数据库”(GTAP10)中最新的国家和行业划分,最终本模型将“一带一路”共建国家划分成中国、韩国、俄罗斯、中东欧、东南亚、南亚、中亚五国-蒙古国、西亚和非洲9个国家和区域(共建国家集合)。

上述“一带一路”共建国家低碳转型路径不仅受全球升温幅度控制目标的影响,也与全球碳排放空间的分配方式密切相关。虽然《巴黎协定》提出到21世纪末将全球升温幅度控制在2℃/1.5℃以内的目标,但全球目前的气候政策与行动还远不能达到上述目标[6],未来全球升温仍存在不确定性。考虑到升温和碳排放空间分配的不确定性,本文综合典型浓度路径(RCP),从主权公平和过程公平角度,设置了不同RCP 情景(RCP2.6、RCP4.5 和RCP6.0)和分配模式(人均排放均等原则、支付能力原则、人口-GDP原则)相结合的9种情景(情景1—9);与此同时,为分析不同情景下“一带一路”共建国家的能源低碳转型路径,本文设置了“现有政策情景”作为对照情景(表2)。

表2 “一带一路”共建国家低碳转型情景设计Table 2 Scenario design for low carbon transition of BRI countries

2.2 “一带一路”共建国家低碳转型路径结果分析

实现能源系统的清洁化是“一带一路”共建国家实现不同RCP情景下碳排放约束的重要途径之一。不同RCP 情景下,“一带一路”共建国家可再生能源占一次能源消费比重均要高于“现有政策”情景。在“现有政策”情景下,2050 年“一带一路”共建国家整体可再生能源消费仅占一次能源消费总量的17%;在RCP2.6 情景下,2050 年共建国家整体可再生能源消费量约占一次能源消费量的65%—67%;在RCP4.5和RCP6.0情景下,可再生能源消费量分别约占一次能源消费总量的28%—32%和22%—25%。

在不同RCP情景下,核电、水电和其他可再生能源(如光电、风电和生物质能等)消费占比呈快速增长的趋势。相比“现有政策”情景,RCP2.6情景下所有“一带一路”共建国家的化石能源消费均呈下降趋势,3 种配额分配方式下核电的年均增速约为4.2%,水电和其他可再生能源的年均增速分别约为2.7%和6.4%。相比RCP2.6 情景,RCP4.5 和RCP6.0 情景下核电、水电和其他可再生能源的增速有所放缓。

由于不同RCP情景下的碳排放约束,使得“一带一路”共建国家整体能效有所提高,也使得2020—2050年累积能源消费总量相比“现有政策”情景呈现下降趋势。在RCP2.6情景下,相比于“现有政策”情景,不同配额分配方式下“一带一路”共建国家2020—2050 年累积能源消费量将下降约14%—16%。在RCP4.5 和RCP6.0 情景下,2020—2050 年累积能源消费量则均将下降约8%—10%。

3 “一带一路”共建国家低碳转型的需求分析

除能源技术外,资金、能力建设及配套政策在“一带一路”共建国家低碳转型过程中也扮演着重要角色。本研究基于各国国家自主贡献文件、气候基金更新(Climate Funds Update)数据库和《联合国气候变化框架公约》(UNFCCC)能力建设数据库,分别对“一带一路”共建国家的气候资金和能力建设需求进行了分析。由于数据信息限制,区别于前述低碳转型路径分析的区域划分,这里将“一带一路”共建国家分为东南亚、南亚、东北亚、中亚、中东欧、西亚-北非几个区域。

3.1 资金需求分析

大部分“一带一路”共建国家为发展中国家,相对薄弱的经济实力限制其低碳转型的能力和动力,需要大量的资金投入。基于对“一带一路”共建国家NDCs 及部门特定政策的分析,发现要实现共建国家的低碳转型目标,2016—2030 年保守资金需求达19.2万亿美元,且不同地区资金需求领域有着较大差异。东南亚地区“一带一路”共建国家资金需求主要集中在绿色建筑、交通运输和可再生能源领域;南亚地区“一带一路”共建国家资金需求集中在绿色建筑、可再生能源和智能农业领域;中亚和中东欧地区“一带一路”共建国家资金需求集中在能源效率、交通运输和可再生能源领域;西亚-北非地区“一带一路”共建国家资金需求则集中在可再生能源和绿色建筑投资领域。

3.2 能力建设需求分析

能力建设是联合国气候变化大会的重要议题,通过对UNFCCC对各国能力建设活动及行动披露的信息统计,发现不同地区在能力建设方面的行动各有侧重。其中,东北亚“一带一路”共建国家的能力建设集中于减缓行动,以及教育、培训和公众意识提升。东南亚地区和南亚地区“一带一路”共建国家的能力建设侧重于评估缓解措施的执行情况,技术的开发和转让,以及教育、培训和公众意识提升。西亚-北非地区“一带一路”共建国家侧重于评估减缓措施的执行情况、国家信息通报及脆弱性和适应性评估。中东欧地区“一带一路”共建国家能力建设相对较为均衡,在国家信息通报、机构建设、评估减缓措施的执行、技术的开发转让、教育培训和公众意识提升方面的行动占比相接近。中亚地区“一带一路”共建国家在国家信息通报、评估减缓措施的执行情况、信息和联网包括建立数据库,以及教育、培训和公众意识提升方面发力较多,而在温室气体清单、排放数据库管理及收集、清洁发展机制、研究和系统观测(包括气象、水文和气候服务)等方面采取行动较少。

3.3 碳定价政策沟通需求

碳定价政策被认为是实现碳减排的重要手段。由于实施碳交易市场体系涉及技术、法律制度等多方面准备,而大部分“一带一路”共建国家缺乏对碳排放的监测-报告-核查(MRV)体系,已经实施和准备实施碳排放交易体系(ETS)的“一带一路”共建国家仍是少部分(表3)。此外,排放额限定,以及交易制度和相关法律的缺失,也阻碍了“一带一路”共建国家碳排放交易体系的发展。例如,泰国等国家仍处于地区或城市试点阶段,以确定排放交易限额设置的合理性及交易细则。目前,一些国家虽然对排放已经进行了限制,但在执行和处罚措施上仍存在较大进步空间,未来在排放制度准备(如法律起草、明确框架制度约束)上也有较大需求。

表3 “一带一路”共建国家碳排放交易体系(ETS)发展现状Table 3 Development status of Emission Trading System (ETS) in BRI countries

4 推动“一带一路”共建国家低碳转型国际合作的建议

(1)加快气候变化国际合作战略与中国经济转型及国际化战略的深度对接,明确气候合作的工作重点。统筹国内国际两个大局,结合实现建成社会主义现代化强国目标,紧密结合“一带一路”建设,积极推进气候合作和务实行动。在战略目标上,应将气候合作与我国经济结构转型升级、中小企业“走出去”等国家战略协同推进。同时,借助“一带一路”倡议,推动与发展中国家在气候变化领域的务实合作。在战略任务设计上,从顶层设计研究制定类似国际上比较成熟的官方发展援助大纲,明确新时代中国气候合作战略目标和国家利益所在;研究主要援助对象的特点和需求,确定不同区域长期的援助重点和开发合作战略;编制多年滚动计划,明确项目决策、实施、监督等方面的职责分工。

(2)发挥中国在新能源领域的比较优势,助力“一带一路”共建国家能源低碳转型进程。针对“一带一路”共建国家绿色低碳转型进程中对于低碳能源基础设施、绿色前沿技术等方面的迫切需求,中国应发挥自身在风电、光伏、电动汽车等新能源产业方面的生产制造优势,积极与“一带一路”共建国家建立能源转型合作伙伴关系,持续拓展“一带一路”共建国家能源转型的巨大市场。中国应该积极推进有关绿色能源、交通、贸易、产业等重点领域的合作项目,切实支持“一带一路”共建国家有关低碳基础设施建设、绿色技术创新等方面的绿色低碳转型进程。

(3)推动气候变化南南合作基金的落实,促进“一带一路”绿色投融资合作,扩大气候适应领域的资金。进一步推动气候变化南南合作基金的落实,并在“一带一路”共建国家应对气候变化中发挥重要作用。确保基金运营的规范化、透明化,定期公布项目投资情况及实施效果,探讨气候变化南南合作基金与私营部门的合作。资金分配需适当向气候适应领域倾斜,加快推动在东南亚、南亚、中亚地区气候适应领域项目建设。加强金融机构对“一带一路”共建国家清洁能源项目支持力度,积极创新商业模式和融资模式,完善“一带一路”投资负面清单制度,进一步强化“一带一路”投融资政策中气候和环境因素。充分考虑对“一带一路”共建国家自主贡献方案、能源发展规划、低碳转型需求和公众诉求的分析评估,纳入项目前期风险评估体系与投资决策考量。探索推动中国与“一带一路”共建国家绿色投融资标准与绿色金融市场衔接,注重通过转型金融等理念和工具保障“一带一路”共建国家传统行业绿色升级和转型过程中的公正公平。

(4)加强气候合作的能力建设,推动建立广泛参与、各尽所能、务实有效、合作共赢的全球气候治理体系。“一带一路”共建国家国情各异,发展阶段不同,但都面临着发展经济、改善民生、消除贫困、保护环境和应对气候变化等多重挑战。各国应加强交流,分享彼此的最佳实践和经验模式。依托“一带一路”绿色发展国际联盟等多边对话平台开展对话,精准了解“一带一路”共建国家低碳转型需求,分享中国低碳转型发展的最佳实践,如光伏和风电发展、工业节能、新能源汽车推广使用等,提供因地制宜的绿色低碳转型规划方案,促进从单一商业项目合作模式转变为战略合作。

(5)分享中国碳市场建设的经验,探索与“一带一路”共建国家开展碳市场连接的可行性。根据“一带一路”绿色发展国际联盟2020年政策研究专题报告《“一带一路”碳市场机制研究》的调查,多数“一带一路”共建国家拥有建立碳市场的条件。对于已有成熟碳市场的国家,中国可以考虑研究建立跨区碳市场,并以电力行业为突破口,探索建立跨国试点交易平台。对于尚未建立起碳市场的国家,中国可以分享自身碳市场建设经验,帮助“一带一路”共建国家开展碳市场整体规划设计。与此同时,中国可论证建立碳市场基金的可行性,支持探索《区域全面经济伙伴关系协定》(RCEP)国家间构建区域碳市场的可行性和路线图。

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

劳动保护(2019年3期)2019-05-16

中国-东盟博览(政经版)(2018年12期)2018-12-11

小天使·一年级语数英综合(2017年3期)2017-04-25

小天使·一年级语数英综合(2015年8期)2015-07-06

专用汽车(2015年4期)2015-03-01