连续并购对公司绩效影响研究*

——以天娱数科为例

2023-10-30 12:25广东白云学院周利芬

绿色财会 2023年9期

○广东白云学院 周利芬

一、引言

我国经济发展处在高质量转型的关键期,资本市场竞争愈演愈烈,企业的规模化、多元化、国际化特征愈加明显。为在激烈的市场竞争中取胜,并购重组成为企业优化资源配置、强化核心竞争能力、助推高质量发展、实现做大做强的高效途径。据Wind数据显示,2012年A股市场并购活动开始升温,2013年参与并购活动的企业数量为81家,2015年迅速达到近300家,创下历史“并购新高”,随后并购数量虽有所回落,但依然居高不下,并购热度持续高温。

值得注意的是,在日益激烈的竞争环境下,产业升级促使企业战略化并购频率加剧,企业一定时期内连续并购数家企业的案例不断涌现。企业并购次数增加,并购给企业带来的超额回报率、业绩会逐次上升[1],更是激发企业试图不断并购刷新业绩。连续并购是指管理层对并购绩效乐观而在一定时期内连续发起数次并购活动。Brown和Sarma[2]发现管理层过度自信能驱动连续并购。一些学者发现,知名企业更热衷于并购。然而,企业展开密集的连续并购能否助力企业做大做强?连续并购究竟是如何影响企业绩效的?本文以借壳上市后展开连续并购活动,在短暂的辉煌之后有“雷王”之称的天娱数科为例展开探索。

二、文献回顾

(一)连续并购

1983年,Shipper和Thompson[3]提出连续并购的概念,拉开了该主题研究的序幕。当时关于连续并购的研究主要集中在连续并购的概念、界定、动因等方面,较主流观点认为连续并购即在一定时期内发起多次并购,对其界定主要通过并购频率和间隔时长判断。Fuller et al[4]、Brown和Sarma[2]提出3年内发起并购次数达5次以上则视为连续并购;韩立岩和陈庆勇[5]认为公司5年内发起并购活动5次以上为连续并购;吴超鹏等[6]则认为连续并购是发起并购次数大于1次的并购。可见,并购活动超过1次即可能属连续并购的研究范围。

关于连续并购的动因还是较丰富的,主流的动因有提高核心竞争力、协同效应、管理者行为以及过度自信等。学者们对并购动因深入地研究后发现,企业通过并购手段扩张规模以提高市场占有率,企业的市场竞争能力得到了有力的提升。Kim和Singal[7]指出,企业通过并购实现规模扩张和产业链扩张,形成高壁垒,加大话语权,从而提升核心竞争力。并购的两家企业取长补短,双方优势有机协同,将发挥更强的效应。Servaes[8]发现,并购可实现协同效应。王雪峰[9]认为,连续并购能有效产生协同效应。连续并购的决策者是管理层,管理者选择不断并购,那是什么促使管理层频繁发起并购呢?施继坤等[10]认为,管理层为追求自身利益最大化而频繁发起并购。国外学者较早提出了管理层过度自信是促使频繁并购的动因,认为管理层过度自信程度越高,越热衷于发起连续并购[11]。因此,连续并购会因管理层过度自信而不断发生。

(二)并购对公司绩效的影响

随着并购热度的升温,并购对公司绩效影响成为研究的焦点。关于并购对公司绩效影响的观点还是存在着较大的分歧。一派观点认为并购能通过规模效应、价值链效应、协同效应以及激励效应发挥积极的正绩效。宋晓华等[12]提出,并购后公司规模扩大,并购能提高短期绩效。冯根福和吴林江[13]认为,并购助力企业绩效长期稳定;另一派观点则从过度自信假说、委托代理理论、信息不对称理论等分析中提出并购对公司绩效起到消极的影响。吴娜等[14]发现,并购对公司绩效发挥负向的作用。张洽[15]认为,并购会让管理层报酬更优,间接损害股东财富。特别是当管理层过于自信时,会高估并购积极效应,忽略并购潜在风险,而影响并购绩效[11]。可见,并购对公司绩效影响的观点难统一。并购给公司绩效带来的影响值得深入研究。

(三)连续并购与并购绩效

并购行为影响公司绩效,那么连续并购是如何影响并购绩效的呢?并购企业积累的经验,会为后续并购发挥整合作用,提升并购绩效。虽然管理层试图通过连续并购改善绩效,但往往会操之过急,适得其反。朱红波[16]发现,并购次数并非越多越好,并购次序与并购绩效呈倒U型关系,排序在前的会带来较高并购绩效,但达到一定次数后并购绩效会下降。与此同时,刘莹等[17]也发现,并购成功会激发再并购欲望,但并购绩效与并购次序呈倒 U 型关系。

综合现有文献来看,关于连续并购的动因及并购对公司绩效影响的研究成果已较丰富,并且学者已经关注到连续并购行为对公司绩效存在影响。本文拟通过案例企业在一定时期内连续发起数次并购活动的行为展开研究。现有文献主要是通过大样本实证检验宏观环境对微观企业绩效的影响,但案例研究法能更深入到具体微观企业,更易将事件前因后果表述得更加清晰[18],因此,本文选择天娱数科为案例研究对象,以丰富此方面的文献,同时也为拟连续并购的企业提供决策参考。

三、案例介绍

(一)天娱数科简介

天娱数字科技(大连)集团股份有限公司(以下简称:天娱数科),成立于2010年3月9日,当时名为天神互动,主营业务范围为技术推广服务及软件设计业务。2014年8月天神互动通过借壳科冕木业成功上市,于2015年4月更名为天神娱乐。公司借壳上市后,快速通过斥资近百亿元开展连续并购活动,成为覆盖游戏、应用分发平台、广告以及影视产业的企业,公司实施做大做强的发展战略。通过随后的并购整合,公司业务聚焦数字经济,依托海量数据资源提供全场景数据流量运营服务。为更符合公司现实业务情况及战略方向,公司于2022年2月18日更名为天娱数科。

(二)连续并购历程

2013年10月,天娱数科(当时的天神互动)与科冕木业着手资产置换,科冕木业资产估值为 51 829.82万元,天神互动100%股权估值为 245 066.88 万元,双方协商交易对价 245 066.88 万元,置入资产与置出资产作价的差额 193 237.06 万元,由科冕木业依据交易对方各自持有的天神互动股权比例向其发行股份购买。天娱数科借壳科冕木业成功后,便加大外延扩张马力,其连续并购事件见表1。

表1 天娱数科并购事件

从表1可见,2014年10月31日天娱数科因筹划并购深圳爱普停牌,于2015年2月12日完成过户手续,以6亿元现金交易对价高效实现对深圳爱普的100%直接控股权;随后,同时对雷尚科技、妙趣横生、AVAZU INE、上海麦橙四家公司拉开并购序幕,并于2015年10月先后均完成过户手续,分别以8.8亿元、5.89亿元、20.7亿元、0.1亿元交易对价实现对该四家公司的直接或间接100%控股权;接着,于2016年10月以现金9.86亿元交易对价实现对一花科技100%的控股权;再者,同时对幻想悦游、合润德堂展开并购筹划,分别以34.17亿元及7.42亿元交易对价成交,实现对幻想悦游 93.54%、合润德堂96.36%的控股权,于2017年1月和2月顺利完成过户手续;继此,于2017年2月27日以现金4.69亿元交易对价取得嘉兴乐玩42%的股权。天娱数科从借壳上市到完成并购嘉兴乐玩,仅仅三年期间,便实现对9家标的方并购,并购成交总额近百亿元。这种年均并购3家企业的频繁并购活动,甚至被调侃为主业为“并购”。

四、连续并购短期绩效分析

(一)连续并购短期绩效影响的衡量

并购是企业快速成长的有效途径。根据信息传递理论,不断的并购信号向外界传达了企业做大做强的利好信息,短期内投资者看涨。为探析连续并购对企业短期绩效的影响,探寻并购信号不断释放与企业股价、回报率的关系,本文参考边小东[19]的并购重组对短期绩效影响的主流研究方法——事件研究法进行研究。在采用事件研究法研究中,若对事件估计期选择合理,那么超额累计收益率可反映短期绩效。因此,本文通过事件研究法,用市场模型确定的超额累计收益率(CAR)检验连续并购信号对天娱数科短期绩效的影响。

从天娱数科并购事件来看,公司自成功借壳上市后,迅速在三年间连续发起并购事件,公司因筹划并购停牌数次,复牌后的股价波动较直观地传达了市场对并购信号的反映。因并购事件存在未披露停牌现象,再者由于连续并购次数过于频繁,各事件间隔期较短,存在多次并购事件同时停牌现象,从而较难判断该并购事件信号与股价波动的联系,为此,本文选择能够清晰辨别因重大事项停牌而披露的四个停牌首日为事件日(即事件编号1、2、3、5),分别是2013年10月14日、2014年10月31日、2015年5月28日、2016年2月3日,据以探析天神娱乐连续并购事件对公司短期绩效的影响。

(二)连续并购短期绩效影响分析

1.天娱数科借壳科冕木业事件

天娱数科借壳科冕木业上市,虽然不是直接并购其他标的方的事件,但此事件是天娱数科成功上市的标志,也是实施连续并购的前提,该事件的回报情况直接影响天娱数科后期的并购决策。因此,本文选择该事件作为研究事件之一。2013年10月13日,科冕木业因重大资产重组借壳披露停牌。以停牌首日2013年10月14日为事件日,通过窗口期、估计期的相应数值,最终确定天娱数科借壳科冕木业停牌日前后30日累计超额收益率(如图1)。从图1可见,重大资产重组事件公布之前科冕木业的累计超额收益率在 -5%~10%之间波动。但受借壳重大事件信号的影响,在科冕木业复牌之后,股价连续出现13个涨停,迅速将累计超额收益率推上高峰,使股价达到历史最高点;市值由14.74亿元飙升至51.04亿元,短短十几日便呈现近3.5倍的市值升值,并且随后持续较长时间在120%的高累计超额收益率范围波动,短期无回落迹象。这些说明天娱数科本次借壳在短期内为投资者及上市公司带来超丰厚的回报。如此佳绩为天娱数科后期连续并购增添了信心。天娱数科试图通过连续并购不断创造高业绩的并购之路开启。

图1 天娱数科借壳科冕木业停牌日前后累计超额收益率图

2.天娱数科并购深圳爱普事件

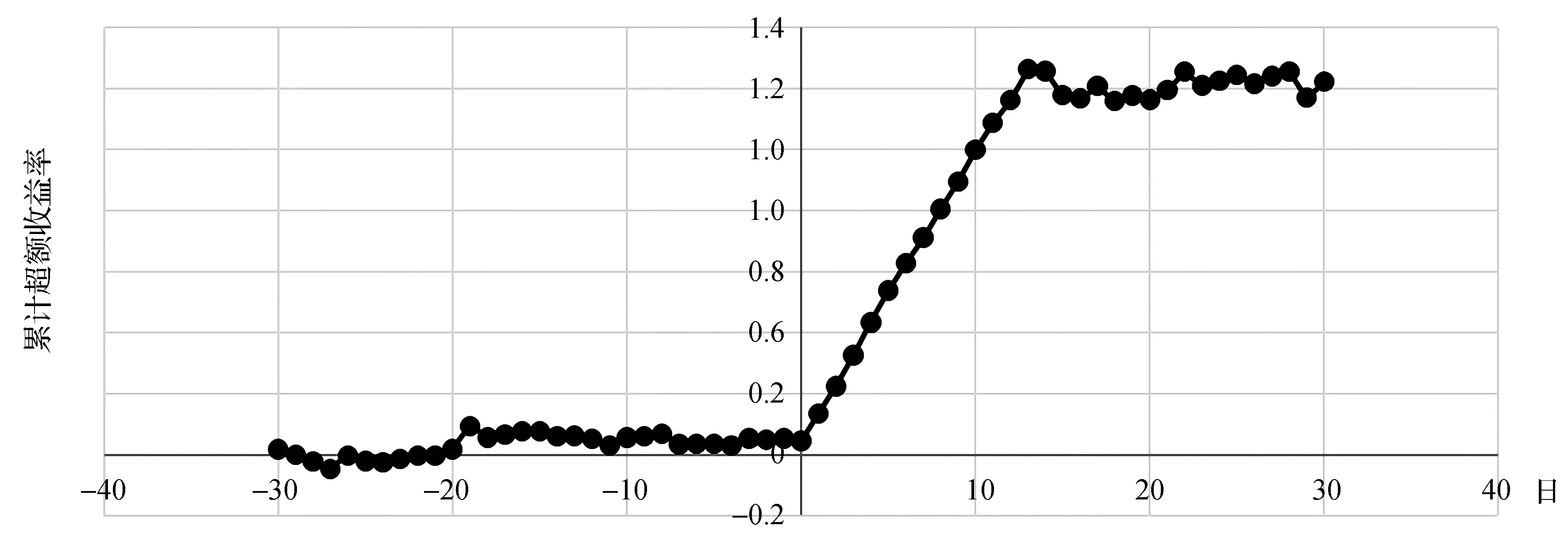

天娱数科于2014年8月成功借壳后,仅两个月之隔,便于2014年10月30日因筹划并购深圳爱普而宣布停牌。以停牌首日2014年10月31日为事件日,通过窗口期、估计期的相应数值,最终确定天娱数科并购深圳爱普停牌日前后30日累计超额收益率(如图2)。从图2可见,重大资产重组事件公布之前天娱数科的累计超额收益率在 -5%~20%之间波动。但受首次对外披露并购事件信号的影响,复牌之后天娱数科的股价持续出现数个涨停,股价再创历史新高,企业市值由128.18亿元增长到253.02亿元的新高点。与此同时,累计超额收益率在50%~60%上下波动,天娱数科短期内持续较高的累计超额收益率。这说明天娱数科并购深圳爱普短期内被投资者看好,投资者相信能带来超丰厚的回报。主动并购标的企业的第一炮打红,为天娱数科后续并购活动再添信心。虽然相对公司借壳上市,并购事件所产生的绩效,无论是超高回报的持续时长,还是累计超额收益率指标值都有所逊色,但有超额的高回报就是好业绩,为天娱数科信心满满同时发起并购多家公司的事件做好了铺垫。

图2 天娱数科并购深圳爱普停牌日前后累计超额收益率图

3.天娱数科同时并购雷尚等4家企业事件

图3 天娱数科同时并购4家企业停牌日前后累计超额收益率图

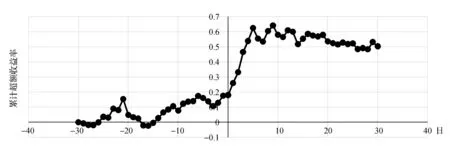

4.天娱数科同时并购幻想悦游和合润德堂两家企业事件

随着2015年10月对4家企业并购的手续完结,2016年2月初天神娱乐加大马力开启对幻想悦游和合润德堂两家企业的并购筹划,于2016年2月3日公布并停牌。与此同时,在停牌筹划期间还对一花科技成功并购。以停牌首日2016年2月3日为并购事件日,通过窗口期、估计期的相应数值,最终确定天神娱乐同时并购两家企业停牌日前后30日累计超额收益率(如图4)。从图4可见,此次并购虽然是天神娱乐斥资最高的并购,但复牌后市场反映并未因此并购事件而被看好,累计超额收益率原本就动荡且低迷,持续在负值波动,复牌使回报率在非常短的期间内曲折微弱回升,随后极速下行至负累计超额收益率,并呈现持续下行态势,累计超额收益率在 -15%~-10% 之间波动。总之,此次并购并未实现利好信号传达而带来短期内超额回报,说明投资者不看好此次并购,该并购事件并没有在短期内为公司带来积极绩效,甚至是在短期内给公司带来负绩效。

图4 天娱数科同时并购两家企业停牌日前后累计超额收益率图

5.天娱数科连续并购四起事件综合分析

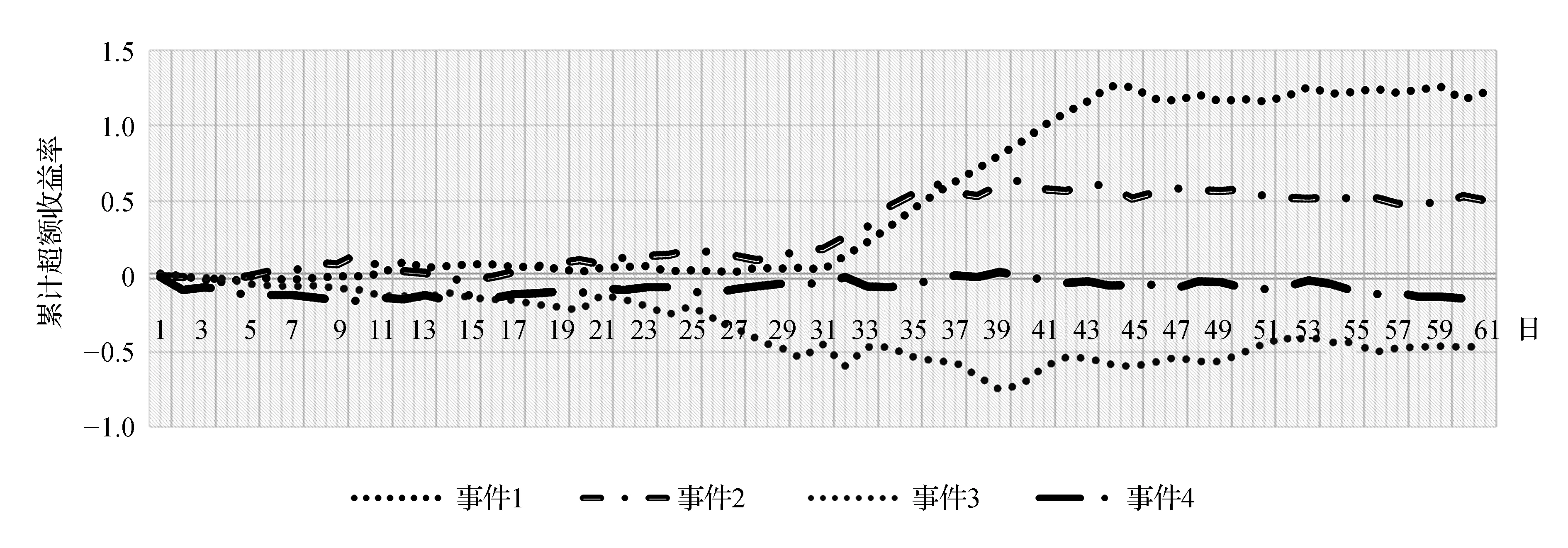

通过对上述具有代表性的四起连续并购事件进行分析,天娱数科连续并购四起事件对短期绩效影响的对比如图5所示。天娱数科连续并购活动的次序中,并购事件1带来超高回报,不管是在回报率的高度还是在高回报率的持续性来看都是最好的;并购事件2带来超高回报,回报率低于事件1,且超高回报率的持续性弱于事件1;并购事件3不但没有给公司带来超高回报,反而出现持续性的负回报;并购事件4基本不带来超常回报,并购后依然较平稳地保持并购前的回报水平。因此,天娱数科排序最前并购事件在短期内确实能给企业带来超高回报,积极绩效作用特别突出,随后的并购事件并没有因为并购经验而发挥积极效应,反而作用力越来越小,随着并购次序往后正效应下滑,不能给企业带来短期高回报,甚至使公司出现负绩效。可见,连续并购不会随着并购次数的增加而使公司短期绩效更显著。相反,因过度依靠并购扩大规模、壮大业绩,会随着并购次序的增加而使并购利好信号对公司短期绩效的影响越来越不敏感,甚至出现反向关系。

图5 天娱数科连续并购四起事件停牌日前后累计超额收益率对比图

五、连续并购长期绩效分析

(一)连续并购长期绩效影响的衡量

并购是企业壮大规模、实现经营绩效的重要手段。根据协同效应理论,并购后,并购双方通过资源整合实现1+1>2的经营功效,促进企业产生长期经营绩效。学术界关于并购重组对长期绩效影响较主流的研究方法——财务指标分析法,从长期盈利、偿债、发展等多维度选取适当财务指标展开趋势分析。池昭梅和乔桐[20]通过分析并购前后财务指标变化对并购长期绩效进行了衡量。但这种分析法选择指标过少时,较单调将无法全面反映上市公司整体绩效;选择指标过多时,较累赘将很难清晰反映上市公司长期绩效。因此,本文参考池昭梅和乔桐[20]、赵文君和张建章[21]等学者的做法,将主成分分析法融入到财务指标分析法中,通过对较丰富的财务指标降维,找到重要的主成分因子,建立模型,展开长期绩效分析。基于此,本文拟分别采用财务指标分析法及因子分析法对长期绩效展开分析。

本文参考国务院国资委2017版企业绩效评价标准,结合天娱数科所在行业实际特征,拟从发展、盈利、偿债、营运四大财务能力中各选取3个财务指标,评价天娱数科连续并购后的长期绩效,选取的12个财务指标见表2。

表2 评价并购长期绩效的财务指标

因子分析法解析并购对公司长期绩效的影响,是从影响天娱数科绩效的众多财务指标中,找出能代表财务指标与绩效依存关系的主要因子,通过对主要因子的分析来揭示复杂的关系。因子分析的程序主要有六步:首先,选取原始变量。根据研究的问题选择适合的财务指标为变量;其次,确定变量间的相关性,以明确是否可用因子分析法分析;再次,确定主因子和载荷矩阵;然后,进行因子旋转;最后,计算因子得分,通过得分分析各主因子及对并购绩效的影响。

天娱数科是在借壳上市后实施连续并购的,借壳前上市公司的财务信息并非天娱数科的财务信息。2014年8月天娱数科的借壳手续完成,因此,本文以此为起点确定2014年第3季度为基期,以天娱数科各季度(即2014年第4季度至2022年第2季度)财务指标作为样本,通过因子分析法对财务指标进行分析,分析连续并购对天娱数科长期绩效的影响。

节水增粮行动项目实施片区大多分布于干旱半干旱区域,多年平均年降水量在400 mm左右,水资源条件并不丰沛,生态较为脆弱,项目的推进与实施应综合考虑当地水资源实际状况,因地制宜,合理利用地表水、地下水。

(二)连续并购对公司长期绩效影响分析

1.财务指标对比分析

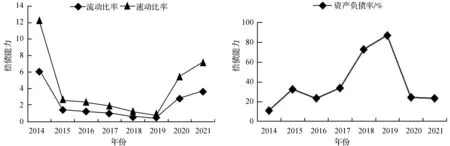

考虑到天娱数科是2014年8月通过借壳实现上市,之前的数据可比较性较弱,因此选择2014年至2021年相应财务指标数据,具体财务指标数据见表3。天娱数科近8年发展能力及盈利能力、偿债能力、营运能力分析如图6、7、8所示。

图6 天娱数科发展能力及盈利能力分析图

图7 天娱数科偿债能力分析图

图8 天娱数科营运能力分析图

天娱数科此波对外连续式并购活动集中于2014年10有至2017年2月。结合表3及图6、7、8可见,关于发展能力及盈利能力,反映发展能力的营业收入增长率、净利润增长率、每股收益增长率及反映盈利能力的净资产收益率、总资产报酬率、销售净利率均在连续并购活动期间呈现高发展及高回报。随着连续并购活动的结束,随后的2017年至2019年连续三年,公司发展能力及盈利能力均处于较长时期的低迷阶段,直到2020年才有所回升。因此,从长期来看,连续并购并没有为企业高质量发展及高回报带来佳绩。

关于偿债能力,从反映企业长期偿债能力的指标流动比率、速动比率来看,连续并购活动开始的2015年至连续并购活动结束后的较长时间企业均处在短期偿债能力弱的状态,直到2020年才回归强势;从反映长期偿债能力的指标资产负债率来看,随着连续并购活动的展开,长期偿债能力持续走弱,并购活动结束后的两年更是因负债率超高,使企业呈现巨大财务风险。因此,从长期来看,连续并购弱化企业偿债能力,使企业财务风险不断攀高。

关于营运能力,从反映企业营运能力的总资产周转率来看,从2015年连续并购活动开始营运能力便走弱,并且持续较长的时间,直到2020年才回升。从反映企业营运能力的流动资产周转率、固定资产周转率来看,连续并购活动期间营运能力较理想,但连续并购活动结束后的2017年至2019年营运能力长期走弱,直到2020年才有所回升。因此,从长期来看,连续并购活动并没有提升企业的营运能力,反而使并购活动结束后的较长时间承受低迷的营运压力。

因此,本文利用财务指标分析连续并购对公司长期绩效的影响发现,天娱数科在连续并购活动展开的2015年至2017年及连续并购结束后的2017年至2019年,无论是发展能力及盈利能力方面,还是偿债能力、营运能力方面,均处于长期低迷、弱势,因此连续并购没有为天娱数科带来长期绩效,

2.基于因子分析法的财务指标分析

本研究用stata15分析软件对天娱数科2014年4季度到2022年第2季度共31个样本的季度财务指标进行主成分分析,通过stata对财务指标进行前置检验。如表4,KMO的检验值为 0.682 9,大于0.5,说明适合用因子分析法;并且SMC的检验值除固定资产周转率较低,其它变量值均较高,表明变量的线性关系较显著,所以可用因子分析法分析。

表4 KMO和SMC检验

主成分特征值及向量如表5所示。由表5可见,三个特征值大于1的主要成分累计贡献率为89.62%,高于80%,说明此三个主成分所提取的原始信息满足较好分析效果的标准,能较好地描述并购长期绩效。

表5 特征值和特征向量

旋转成分及得分系数矩阵如表6所示。表6中,主成分因子F1,由销售净利率、每股收益增长率、净利润增长率、净资产收益率、总资产报酬率五个财务指标构成,主要是反映发展和盈利能力的两类指标;主成分因子F2,由速运比率和流动比率两个财务指标构成,主要反映偿债能力的指标;主成分因子F3,由总资产周转率和流动资产周转率两个财务指标构成,主要反映营运能力的指标。根据成分得分系数,如表6,计算主成分因子F1、F2、F3的得分。计算公式分别如下:

表6 旋转成分及得分系数矩阵

F1=0.046 74X1+0.037 26X2+0.064 06X3+(-0.198 71)X4+0.567 23X5+0.556 89X6+0.075 64X7+1.252 32X8+(-1.236 7)X9+(-0.174 45)X10+0.064 24X11+0.003 29X12

F2=0.010 52X1+(-0.070 07)X2+(-0.109 30)X3+0.057 44X4+(-0.088 5)X5+0.069 05X6+(-0.100 73)X7+1.367 44X8+(-0.405 97)X9+(-0.088 68)X10+(-0.073 67)X11+(-0.041 22)X12

F3=0.039 5X1+0.075 01X2+(-0.070 03)X3+0.120 69X4+(-0.060 17)X5+(-0.191 65)X6+(-0.276 42)X7+(-2.624 17)X8+2.247 55X9+0.448 81X10+0.498 88X11+0.034 08X12

由于并购绩效受主成分的影响程度各异,为使并购绩效(F)得分更有效,本研究以主成分因子的贡献率为权重调节并购绩效综合得分,其公式如下:

F=0.523 7F1+0.246 6F2+0.125 9F3

通过主成分因子公式及并购绩效公式,确定天娱数科成功借壳上市后的2014年第4季度至2022年第2季度共31个季度的主成分因子得分及并购绩效综合得分,通过得分绘制天娱数科主成分因子及并购绩效走势图,如图9。天娱数科连续并购期主要集中在2014第4季度至2017年第1季度。从图9可见,天娱数科的主成分因子及综合并购绩效在连续并购期间虽然有所波动,但波动性并不大,所得分值均处正值范围。但连续并购活动结束后的2018年开始,主成分因子及综合并购绩效波动均很大,整体呈下行势态,并且并购绩效由正值滑向负值,低迷、弱势状态持续较长时间,直到2020年第4季度才回升,形成明显的“U”形图。由主成分因子发展、盈利、偿债、营运能力共同影响的并购绩效F,连续并购期间在四能力的共同影响下,为稳定的正绩效,维持在50%左右,可以认为连续并购期内绩效虽没有突出的表现但较稳定。但是在连续并购的热度退却之后的2018年第1季度出现急剧下滑的现象,直接将绩效从正绩效拉至负绩效,随后在四大财务能力的共同作用下公司绩效不断恶化,持续较长时间没有好转迹象。因此,连续并购并没有给天娱数科带来长期佳绩,反而连续并购对天娱数科长期绩效造成较长时期的消极影响。

图9 天娱数科主成分因子及并购绩效走势图

六、总结

并购绩效研究随着并购热潮不断涌现而成为焦点。本文基于天娱数科连续并购案例,以事件研究法分析连续并购对公司短期绩效的影响,分析结果显示:天娱数科连续并购事件中,排序在前面的并购事件确实能在短期内给企业带来高额回报,股价急速上涨,市值快速攀高,所以连续并购能提升公司短期绩效。但随着后面并购活动的频发,并购活动给企业带来的短期绩效越来越不明显,甚至出现负绩效。因此试图通过连续并购不断刺激短期绩效的选择不可取。

同时,本文以财务指标分析法及因子分析法分析了连续并购对公司长期绩效的影响。从财务指标数据分析结果显示,连续发起并购事件并不能长期稳定地提升天娱数科的发展、盈利、偿债、营运能力,反而使公司在连续并购期及并购后的相当长时期内财务能力呈现弱势;从因子分析绩效显示,除了连续并购期间因不断释放利好信息长期绩效较稳定外,随着连续并购利好信息的结束,并购后不但没有使公司绩效上升,反而使公司长期绩效急速下滑,并且较长时期处于业绩不佳状态,“U”形绩效趋势明显。因此试图通过连续并购达到长期佳绩不可取。

猜你喜欢

中国共青团(2022年11期)2022-07-07

21世纪商业评论(2022年12期)2022-05-30

数学物理学报(2021年4期)2021-08-30

中国经济周刊(2020年18期)2020-10-12

中等数学(2020年1期)2020-08-24

中国计算机报(2020年22期)2020-07-04

文化创新比较研究(2020年8期)2020-01-02

现代营销(创富信息版)(2018年8期)2018-09-08

特别健康(2018年3期)2018-07-04

中国财政年鉴(2017年0期)2017-07-04