电子信息行业高溢价并购下商誉减值研究

2023-10-30 13:47:08聂颖茜陈宏斐

中国乡镇企业会计 2023年10期

聂颖茜 陈宏斐

东华理工大学

一、引言

电子信息产业是我国重要的产业之一,国家相继出台了多项鼓励和推动电子信息产业发展的政策。随着5G 的出现,电子产品市场发展前景光明,随之而来的是并购热潮,使得行业内竞争愈来愈烈。接踵而来的是高溢价并购下的巨额商誉。本文以J 公司高溢价并购W公司为例,研究电子信息行业高溢价并购造成高商誉减值问题。

表1 A股市场和消费电子商誉规模

二、J 公司在并购中存在的问题

J 公司于1999 年在苏州成立,2011 年11 月挂牌上市。J 公司是全球消费电子行业内外部功能性器件的重要供应商,主要客户有联想、华为、微软等知名企业。其主营业务是智能手机、电脑、智能穿戴设备和智能家居产品等中高端消费电子产品。

J 公司在上市后,面临净利润持续下滑的困境,由2012 年的1.87 亿元下滑到2013 年的1.42 亿元,在2014 年已跌至1.23 亿元,降幅约为34.1%。为解决此困局,J 公司在2014 年进行了第一次收购计划,为公司打开了信息存储设备行业的市场。而为了进入智能手机精密金属件领域,拓展业务领域,J 公司于2017 年开启了并购W 公司活动。

1.并购过程

2017 年1 月3 日,J 公司发布公告称拟以发行股份与支付现金相结合的方式购买W 公司全部股权。交易总对价为34 亿元,其中现金对价10.2 亿元,占比30%,其余部分通过股份交易方式支付。2017 年1 月10 日公司通过了监事会、董事会决议公告通过发行股份及支付现金购买资产对价方案。2017 年7 月27 日,本次交易得到了证监会的核准。2017 年8 月1 日,W 公司全部股权完成过户,正式成为J 公司的全资子公司。

2.并购存在的问题

(1)高溢价并购形成巨额商誉

J 公司委托上海东洲资产评估有限公司对W 公司进行资产价值评估,评估方法一般有资产基础法和收益法。按照资产基础法评估,W 公司总资产账面价值为8.78 亿元,评估值为10.53 亿元,增值率为20.00%;净资产账面价值为3.81 亿元,评估值为5.56 亿元,增值率是46.14%。而按照收益法评估的结果,W 公司股东全部权益价值为34.02 亿元,评估值增值为30.06 亿,增值率高达759.81%。J 公司最后采用收益法评估的结果作为本次交易的对价。

J 科技在并购过程中存在明显的溢价情况,商誉金额所占比重比较大,说明其取得的资产中大部分不是实体资产,而是溢价形成的商誉泡沫。

表2 J公司并购溢价情况

(2)巨额商誉导致高商誉减值

在J 公司并购W 公司的过程中,形成的商誉总体规模巨大。此次并购交易经合并成本为340000 万元,W公司的净资产公允价值为60855 万元,最终形成约279145 万元的商誉,占比高达82.18%。由此可见,并购交易所支付的金额中绝大部分是产生的溢价,最终累积计入合并报表的商誉当中。

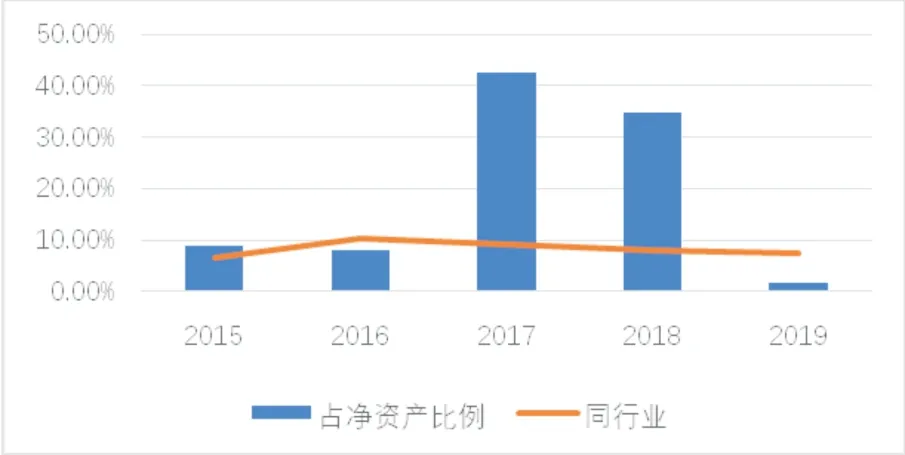

通过下图1 可以看出,在本次并购交易发生后,J 公司的商誉与2016 年相比,大幅上涨,2017 年商誉直接达到“峰值”28.77 亿元,是2016 年的14 倍左右。此次高溢价并购活动直接导致J 公司的商誉飙升,也为以后的业绩“埋雷”。此外,商誉占净资产比例往往与公司股东面临的风险呈正相关关系。从J 公司商誉占净资产的比例变化情况可以发现,该比例从2016 年7.87%骤增至42.48%,远远超过同类型企业平均值4.57 倍。

图1 J公司商誉占净资产比例与同行业对比

J 公司在并购过程中产生了高规模的商誉金额,潜在商誉减值风险较大。如果被合并方的经营业绩未达预期导致财务变化,那么就可能会产生巨额的商誉减值,给J 公司的财务业绩和未来发展带来严重的不利影响。事实上,在并购完成后,W 公司并未完成其所做出的业绩承诺,导致J 公司出现商誉减值情况。

表3 2017年—2019年J公司商誉减值情况

三、J 公司商誉减值成因分析

1.对行业市场的判断有误

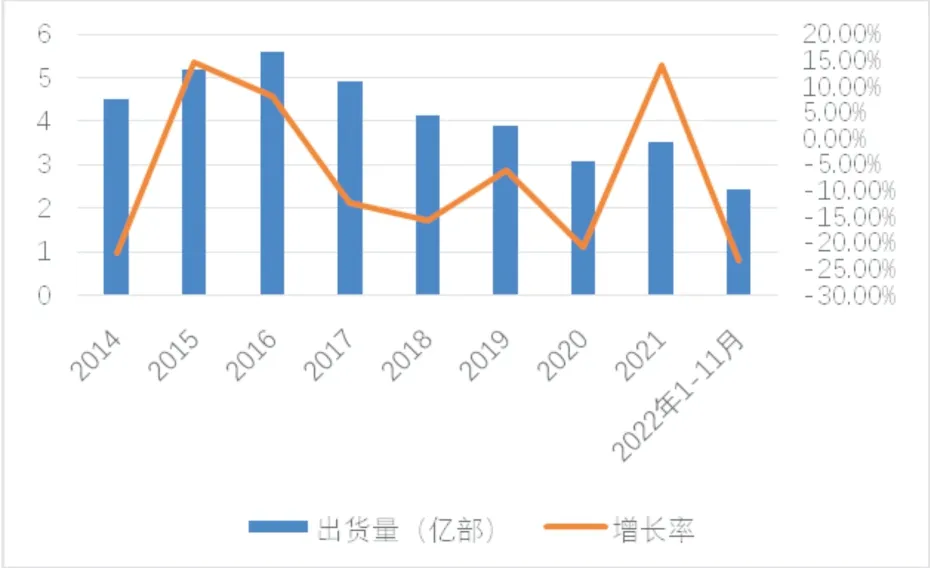

J 公司对手机市场的判断为智能时代消费者对手机的需求在不断增加,智能手机市场的需求很大,利润空间也很可观。而金属精密零件是组成智能手机后盖的重要材料,该市场的发展前景应当很广阔。事实上,虽然在近些年,我国通讯行业发展速度较快,手机用户规模也在增加,但是潜在用户数量在某种程度上有所减少,导致相关企业比之前更难找到新客户,进而影响到手机的出货量。从下图2 可以看出,随着市场逐渐趋于饱和,从2017 年开始,国内手机市场出货量逐渐下降。另一方面,玻璃后盖市场的快速发展对精密结构行业的影响很大。2018 年之后,很多手机厂商开始将手机后盖的材料换成玻璃材质,而精密结构件企业的主要市场是生产金属后盖。如果手机的构件结构开始往非金属材料发展,那么对于那些传统精密构件企业来说会产生较大的负面影响,制约其发展。因此,J 公司管理层错误判断行业前景,使得并购W 公司时其估值过高。

图2 2014—2022年7月国内手机出货量情况

2.业绩承诺虚高

W 公司承诺其在2017、2018 和2019 这三年的净利润分别不低于3.3 亿、4.2 亿和5.3 亿,总和不低于12.8亿元。同时,J 公司与W 公司签订了利润补偿协议,若W没有完成业绩承诺,则需向J 公司进行股份补偿。J 公司在并购时,支付的对价与评估值相差较大,溢价高达八倍,商誉高至27.9 亿。虽然在并购前,W 公司的净利润整体在增加,但是2013 年公司处于亏损状态。2014年开始,W 公司的净利润突然暴增,但J 公司并没有特别关注该情况。按照业绩承诺的内容,即使是在2015 年和2016 这两年利润最大值都无法满足,这也就意味着W 公司要完成业绩承诺是非常困难。2017 年,W 公司的业绩达成率为68.97%,2018 年业绩达成率只有20.45%,2019 处于亏损状态。由此可见,W 公司业绩承诺的虚高使得其估值高,但也导致了后续的高商誉问题。

3.估值有缺陷

J 公司选择W 公司作为并购标的企业,原因之一为W 是消费电子金属精密结构的供应企业,拥有oppo、vivo、华为等国内知名手机品牌客户,终端客户基础广泛,这些客户在公司营业收入中的占比超90%,同时其在金属精密零部件生产方面有着先进的技术和研发能力。W公司并购前4 年,总体上净利润在增加。然而,对于2014 年开始净利润骤增的不正常情况,W 的解释是研发缩减了产品的生产时间,以及采用新工艺降低成本,这解释存在着矛盾。另外,W 公司要偿还的贷款比较多,偿还压力较大,财务风险比较大。J 公司在对W 公司进行估值时,并未考虑标的公司存在的风险因素,从而导致估值过高,进而为商誉减值“埋雷”。

表4 W公司2012年—2019年净利润情况

4.高估协同效应

W 公司在金属精密行业有客户资源和先进技术的双重优势,J 公司并购W 公司后可以获得其客户资源,而W 公司也可以在J 的帮助下扩大规模,拥有行业内国际高端的客户,在完成并购后,能实现1+1≥2 的效应。但此次并购属于高溢价并购,W 的资产价值被高估,产生了高商誉。在完成并购后,商誉减值使得J 公司的盈利能力下降,资产整合情况没有发挥出应有的效应。同时,W 公司此前所作出的业绩承诺也没有完成,对J公司造成了很大的损失。此外,J 与W 在决策上的分歧对公司的管理产生了负面影响。因此,此次并购的协同效应被高估,会使企业商誉减值风险增大。

表5 J公司并购前后财务情况

四、商誉减值管理对策

1.谨慎选择并购标的企业

在电子信息行业中,企业一般选择外延式并购。并购企业在开展并购前需持谨慎性原则,即对被并购方进行全面的调研。同时,并购方需正确判断行业前景,不能在对目标行业市场情况没有全面了解的情况下盲目进行并购,因为不同行业之间壁垒大。在选择标的企业时也应谨慎,在并购前对目标公司展开充分调查,要考虑该公司各个方面的情况,根据调查结果对企业进行合理的估值。并购企业应当多了解市场的变化情况,多观察市场的变换,结合行业内相关政策来判断标的企业今后的发展情况,同时也要注意标的企业在经营中的异常情况,在对标的企业进行估值时不能忽略其异常情况以及潜在的风险,也不能因为标的企业在某一时点的盈利情况比较乐观进而高估其资产价值。此外,也要考虑并购完后本企业与标的企业业务方面是否能够有效整合。

2.设定合理业绩目标值,优化业绩承诺制度

在并购活动中,标的企业在设定业绩承诺值时要根据本公司实际盈利情况以及未来发展情况,结合行业市场的变化趋势合理做出业绩承诺。而并购方也不能完全信任标的企业所做的业绩目标值,可以参照行业的平均水平来判断被并购企业是否能够完成所设定的业绩值,同时要签订业绩失诺补偿协议。

现在很多企业并购重组的业绩承诺期限比较短,而被并购方在短期内发展情况不稳定,业绩情况并不理想,并且短期不能代表未来长期的发展。因此,企业的业绩承诺期可以根据实际情况适当延长至5 年以上。此外,也要优化业绩承诺制度,增强业绩承诺补偿协议对标的企业的约束力,减少被并购企业盲目设定高业绩承诺值以此提高资产评估价值情况的发生。

3.合理评估标的企业价值

并购公司应当采用科学客观的估值方法,对被并购企业进行合理的价值评估,常用的价值评估方法有收益法、资产基础法和市场法,而大多数评估机构采用收益法对企业进行评估。收益法是通过估测评估对象可以带来的未来预期收益的现值来判断评估对象价值,与另外两种方法相比具有一定的合理性,但此方法也有缺陷,在进行未来收益现值测算时采用的是被并购企业的业绩承诺目标值,那么可能会高估其未来的盈利能力,进而导致最后估值结果偏高。因此,在对目标企业进行估值时要选用合适的方法,要考虑业绩承诺值完成的可能性,同时也要考虑目标企业在并购前的异常情况,不能盲目忽视可能存在的风险。

4.加强双方企业管理

企业进行并购的目标是为了实现1+1≥2 的协同效应,但有些企业在完成并购后,在业务整合、管理决策等方面并未达成一致,这就会造成协同效应没有发挥出应有的作用。因此,在完成并购活动后,并购方可以结合双方的具体情况,对企业整体经营战略进行调整,将不符合市场需求的产品淘汰。保留被并购企业的核心资源,如研发人员、研发技术,而技术和资源在双方企业间可以进行互补和共享,也可以通过注入资金,让被并购方拥有可持续发展的能力,进而缩减研发成本,增强企业的竞争力。

五、结论

近年来,电子信息行业并购活动不断发生,无论是同行业间并购还是跨行业间并购重组都有高溢价情况发生。高溢价并购后产生高商誉,商誉规模越高,商誉发生减值的风险也就越大,而高商誉减值对企业的盈利能力和未来发展都会造成不利的影响。针对此问题,本文根据J 公司高溢价并购W 公司所造成的商誉减值问题,从选择标的企业、设定业绩承诺、评估标的企业价值、并购后整合管理以及市场监管五方面给出了相应的对策建议,对相关企业在未来进行并购活动过程中降低商誉减值风险具有借鉴意义。

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

证券市场红周刊(2019年37期)2019-10-09 00:48:03

理财·市场版(2019年8期)2019-09-10 07:22:44

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

商业会计(2015年15期)2015-09-21 08:26:30