共同富裕视角下数字普惠金融对农村经济发展水平的影响研究

——基于省级面板数据的实证分析

2023-10-30 10:02胡晓颖谈欣燕

山西农经 2023年19期

□刘 鑫,胡晓颖,谈欣燕

(绍兴文理学院商学院,浙江 绍兴 312000)

共同富裕是中国特色社会主义的本质要求,实现共同富裕是一个长期的历史过程。随着我国全面建成小康社会,贫困治理进入新阶段,解决“三农”问题依然是脱贫攻坚的核心任务。2015 年国务院印发《推进普惠金融(2016—2020 年)》,着重强调构建完善数字普惠金融体系,将农村弱势群体视作重点服务对象。如何提高农村经济发展水平一直是备受学界关注的问题,农民融资难阻碍了农村经济发展,数字普惠金融的出现成为农民融资增收的有力抓手,可有效推动农村经济发展。

本研究根据已有研究,从数字普惠金融的数量、质量、水平三个维度出发,以经济发展程度、城镇化率、产业结构、传统金融发展、财政支农、教育水平为控制变量,分别分析数字普惠金融的覆盖广度、使用深度、水平对于农村经济发展水平的影响。

数字普惠金融提高了农村对于信息技术的利用率,使其覆盖范围更加广泛,其多样化的金融服务可以更加契合农民的需求。数字普惠金融使得农业产业与数字化有效结合,吸引资本投入,促进生产要素流通,优化产业结构,实现乡村振兴。本研究发现,数字普惠金融数量越多,农民接触的金融服务越多,且农民能够更深度地使用金融服务时,农村经济发展水平越高,并且数字普惠金融水平的提高有利于农业产业的升级与改善,促进农村经济发展。

本研究在共同富裕的背景下,以数字普惠金融与农村经济发展水平为研究对象,通过理论分析和实证检验,回答如下几个问题。数字普惠金融数量是否正向影响农村经济发展水平?数字普惠金融质量是否正向影响农村经济发展水平?数字普惠金融是否正向影响农村经济发展水平?

1 理论分析与研究假设

数字普惠金融是指通过数字技术为对金融服务有需求的各个社会阶层和群体提供令其满意的金融服务。在我国数字普惠金融主要服务于日常生活中难以得到或者缺乏金融服务的农民、低收入人群等。“三农”问题是重中之重,研究“三农”问题是研究农民增收、农业发展、农村稳定的问题。关于数字普惠金融与“三农”问题,谭燕芝和施伟琦(2023)[1]研究了数字普惠金融对农民增收促进作用中的中介因素。邓金钱和蒋云亮(2023)[2]研究了数字普惠金融、财政依赖与农民增收之间的关系。鲁钊阳和杜雨潼(2023)[3]研究了数字普惠金融发展促进农村发展的微观机制和宏观机制。崔婕等(2023)[4]认为,数字普惠金融、金融科技与共同富裕之间有密切关系。

从中可以发现,上述研究多在于数字普惠金融中是何种因素影响了“三农”问题以及数字普惠金融对农民融资的作用和对于农民增收的间接作用。较少有研究探讨数字普惠金融与农村经济发展水平的作用。事实上数字普惠金融在数量、质量以及整体水平上对农村经济发展水平都有着明显作用。

1.1 数字普惠金融数量与农村经济发展水平

数字普惠金融数量是指数字普惠金融的覆盖广度。王亮和昝琳(2023)[5]认为,数字普惠金融提高了农村地区对信息技术的利用率,使得金融服务接触范围更加广泛。宋科等(2022)[6]研究发现,中西部地区的金融机构数量较少,导致其金融业务开展不方便,成本劣势明显,对于农村经济发展水平的提高作用不明显,这说明数字普惠金融数量会影响金融服务的开展程度以及农民接受到的金融服务程度。

1.2 数字普惠金融质量与农村经济发展水平

数字普惠金融质量是指数字普惠金融的使用深度。陈啸等(2023)[7]研究表明,数字普惠金融的使用深度对提高经济发展水平的作用最大。刘锦怡和刘纯阳(2020)[8]发现,通过保险和互联网信贷两种使用方式,数字普惠金融可以有效减缓农村的贫困程度,原因在于数字普惠金融多元的数字化形式可以更加契合农民的金融需求。

1.3 数字普惠金融水平与农村经济发展水平

数字普惠金融水平是指数字普惠金融总体发展程度。潘启娣(2023)[9]认为,数字普惠金融对农业经济水平影响十分明显。唐松等(2019)[10]认为,数字普惠金融可以缓解信息不对称,创新性基础设施的提高和金融业务新形态的增加,有助于不断提高当地经济发展水平。张可(2019)[11]认为,数字普惠金融使得农业产业与数字相融合,农业生产逐渐规模化、组织化,实现农业生产的现代化转型,由此可以助力乡村振兴。基于以上理论分析,提出以下3 种假设。假设1:数字普惠金融数量正向影响农村经济发展水平。假设2:数字普惠金融质量正向影响农村经济发展水平。假设3:数字普惠金融正向影响农村经济发展水平。

2 研究设计

2.1 样本选择与数据来源

本研究选取了2011—2021 年31 个省、自治区、直辖市(除港澳台外)数据为初始研究样本。数据主要来源于历年的国家统计局《中国统计年鉴》《中国农村统计年鉴》以及《第四期北京大学数字普惠金融指数》。数据处理采用STATA 17.0 软件,为了降低异常数据对整体数据的影响,本研究对相关连续变量进行了1%和99%缩尾处理。

2.2 变量定义

本研究选取农村经济发展水平作为被解释变量,选取数字普惠金融数量、数字普惠金融质量以及数字普惠金融水平作为解释变量。农村经济发展水平会受到诸多因素的影响。参考已有研究,本研究筛选了年份、产业结构、城镇化率、经济发展程度、传统金融发展程度、财政支农情况、教育水平7 个指标作为控制变量。具体变量定义如表1 所示。

表1 变量定义

2.3 模型构建

为探究共同富裕视角下数字普惠金融对农村经济发展水平的影响效应,本研究构建如下计量模型。

其中,REDit为被解释变量,即i省份t年的农村经济发展水平;β0、β1为回归参数;DFBit、DFDit及DFIit为解释变量,即i省份t年的数字普惠金融数量、数字普惠金融质量及数字普惠金融水平;Controlit为控制变量;εit为随机干扰项。

3 实证分析

3.1 描述性统计

变量间的描述性统计结果,如表2 所示。

表2 描述性统计

由表2 可知,RED(农民人均可支配收入)为衡量农村经济发展水平的指标,标准差为0.416,可以说明不同省份、不同年份农村经济发展水平差异性较小。DFB(数字普惠金融数量)、DFD(数字普惠金融质量)及DFI(数字普惠金融水平)的标准差均达到100 以上,说明不同省份、不同年份数字普惠金融发展的差异性较大。

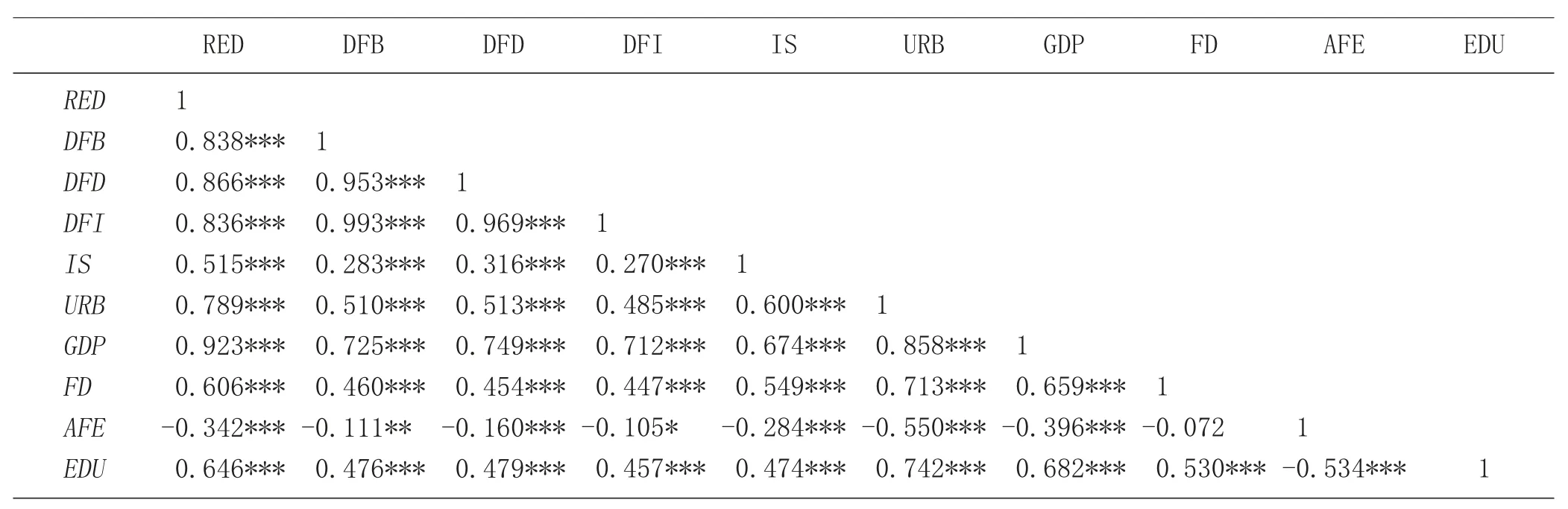

3.2 相关性分析

分析相关性统计结果,如表3 所示。

表3 相关性分析

表3 所示的相关系数矩阵可知,数字普惠金融数量、数字普惠金融质量以及数字普惠金融水平均与农村经济发展水平呈正相关关系。同时,产业结构、城镇化率、经济发展程度、传统金融发展程度、财政支农情况、教育水平都与农村经济发展水平在1%的水平下显著,表明其会对农村经济发展产生一定影响。

3.3 回归分析

本研究首先检验了数字普惠金融数量与农村经济发展水平之间的关系,回归结果如表4 模型(1)所示,结果表明数字普惠金融数量越多,即数字普惠金融覆盖度越广,农民越来越多地触及金融服务,农村经济发展水平越高。

表4 回归分析结果

同时,本研究检验了数字普惠金融质量与农村经济发展水平之间的关系,回归结果如表4 模型(2)所示,农民目前已经能在一定程度上使用更为专业化的数字普惠金融产品及服务,即数字普惠金融质量越高,农村经济发展水平越高。

如表4 模型(3)所示,数字普惠金融水平正向影响了农村经济发展水平,农业生产经营主体能快速、便捷地以可负担成本从正规金融机构获取金融资源和金融服务,这既是农村金融服务均等化、普惠化和金融发展成果共享的基本要求,也是农村金融供求均衡、农村金融与农村经济相协调的重要表现[12]。

4 结论与对策建议

4.1 结论

本研究以2011—2021 年31 个省、自治区、直辖市(除港澳台外)为研究对象,通过对数字普惠金融与农村经济发展水平间关系的实证研究发现,数字普惠金融数量、数字普惠金融质量以及数字普惠金融整体发展水平与农村经济发展水平间均有显著的正相关关系,即数字普惠金融覆盖度越广,使用程度越深入,总体发展水平越高,农村的经济发展水平越高。

4.2 对策建议

为了更好地促进农村经济的高质量发展,本研究基于上述结论,从政府、金融机构和科技公司三个主体角度探讨如何提高数字普惠金融发展水平,故提出以下对策建议。

首先,政府在提高数字普惠金融水平方面发挥着重要作用。政府应制定和执行相关法律法规,为数字普惠金融提供有利的政策环境,必要时应提供资金支持和补贴,鼓励金融机构和科技公司发展数字普惠金融服务[13]。同时,建立监管框架以确保数字普惠金融的安全性、透明度和可持续性。

其次,金融机构在提高数字普惠金融发展水平方面扮演着关键角色。机构应积极开发、推广和创新数字普惠金融产品和服务,以满足农民多样化需求。与科技公司、电信运营商等建立合作伙伴关系,共同提供数字普惠金融解决方案。金融机构需要投资于技术基础设施和数据安全,确保数字普惠金融的可靠性和安全性。提供金融教育和培训,帮助农民了解数字普惠金融服务。

再次,科技公司在数字普惠金融发展过程中是必不可少的一环。科技公司应提供安全和易于使用的数字普惠金融技术,降低用户准入门槛。支持移动支付、电子钱包和数字身份验证等技术的发展,促进金融包容和数字普惠金融的普及。融合大数据和人工智能等技术,提供个性化的金融服务和风险评估。与此同时,应该与金融机构和政府合作,共同推动数字普惠金融的发展[14-15]。

5 结束语

提高数字普惠金融的发展水平需要政府、金融机构和科技公司等不同主体共同努力。政府应提供有利的政策环境和资金支持,加强监管和金融教育培训。金融机构应推出创新产品和服务,投资技术基础设施,与科技公司建立合作关系。科技公司应提供安全易用的技术解决方案,促进金融包容和个性化服务的发展。通过这些努力,可以推动数字普惠金融在农村经济发展中发挥更大的作用,实现共同富裕的目标。提升数字普惠金融发展水平是一个复杂的过程,需要综合考虑社会、经济和技术等多个因素。未来的研究可以进一步深入探讨数字普惠金融的影响机制和有效推动措施,以促进农村经济可持续发展,实现共同富裕。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

节能与环保(2022年3期)2022-04-26

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22