逐渐打破国外垄断香精香料和营养品或双龙争霸

2023-10-24 06:35张保良

证券市场红周刊 2023年38期

张保良

据万华化学2023年半年报显示,随着柠檬醛、营养品、TMP等一系列公司自主研发新产品的工业化建设,公司全年精细化学品项目计划投资43.6亿元。2023年8月25日,万华化学集团营养科技有限公司成立,该公司由万华化学、烟台中韬投资股份有限公司共同持股。其中万华化学持股80%。该公司主要是香精香料和营养品,如柠檬醛和维生素。在全球市场,该领域一直是被巴斯夫所垄断,比如柠檬醛市场,占全球80%的市场份额。未来这种垄断有望被打破,在国内精细化工和营养化工品领域也可能出现万华化学和新和成互比高下的局面。

万华化学集团营养科技有限公司的成立,让投资人第一联想到的就是国内精细化学品龙头新和成。两者都是在营养化学品和香精香料领域的产品布局。那么从产业布局、技术特色和商务等其他软实力等方面看,万华营养科技公司对该领域的影响有多大呢?

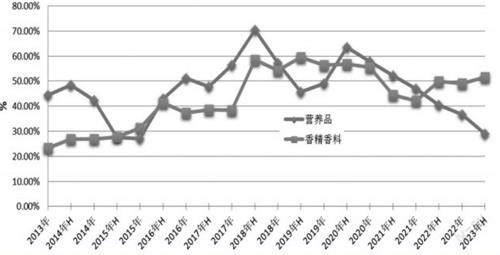

从新和成的财报了解到,营养化学品和香精香料的毛利率常年维持在40%~50%左右(见图1),对于万华化学来说,相比传统的聚氨酯板块,新材料和精细化工板块的毛利率都高,是一个高附加值的领域。

数据来源:新和成的财报

浙江新和成股份有限公司创建于1999年,于2004年上市。自成立以来,公司始终专注于营养品、香精香料、高分子材料和原料药的研发、生产、销售和服务,为全球100多个国家和地区的客户在营养健康、日化护理、交通、环保、能源等领域提供综合解决方案。

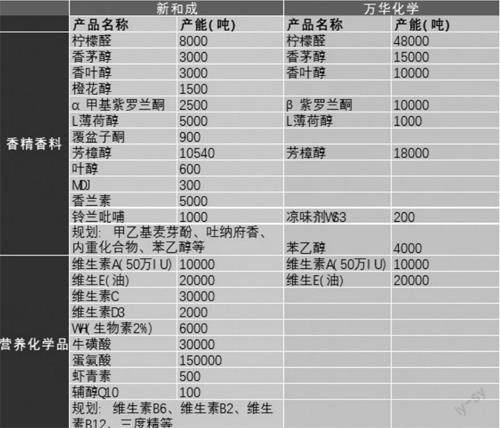

通过表1可以看出,营养化学品方面,新和成的维生素产品不局限于维生素A和维生素E,还有蛋氨酸、牛磺酸、虾青素、维生素B族等一系列产品,打造了丰富的营养化学品产品线。万华化学营养化学品目前主要布局了维生素A和维生素E两种基于其柠檬醛业务的下游产品,而且体量与新和成处于一个规模。

数据来源:新和成的财报

从香精香料领域布局方面,新和成比万华丰富得多,除了柠檬醛系列和芳樟醇系列外,还有其叶醇及其酯系列、MDJ、香兰素和鈴兰吡喃等产品,未来还布局了甲乙基麦芽酚、桃醛等一系列香料业务。万华化学香精香料业务依旧聚焦在柠檬醛下游香叶醇、香茅醇和芳樟醇产品以及L薄荷醇、凉味剂等,虽看体量上明显大于新和成,但是主要是为其维生素A和维生素E产能的配套产能,外售部分有限。

综上产业布局来看,新和成在营养化学品和香精香料领域的产品丰富度明显优于万华化学,在香精香料领域万华化学的产能更大。

那么,香精香料的主要产品柠檬醛的产业规模和竞争格局如何呢?笔者从上下游产业链来分析。

柠檬醛产业链的上游是丙酮。国内丙酮生产较晚,对外依存度较高,随着国内大规模的酚酮装置投产生产效率以及市场竞争力都有很大提升,行业产量也保持稳定增长的趋势,据统计,2021年我国丙酮产量为197.1万吨,同比增长44.93%。

柠檬醛产业链的下游需求是维生素A。维生素A合成法分为Roche法和BASF法,都以柠檬醛为中间体。Roche法的优势在于技术成熟,通过简单的原料就可以获得稳定收率的维生素A,但收率稳定的同时却不能实现高产,且原料会对设备造成一定的腐蚀性,目前帝斯曼、新和成和金达威采用此工艺。BASF法的工艺流程简单,得到的维生素A收率高,但其成本较高且乙炔具有毒性,目前巴斯夫、浙江医药和安迪苏采用此工艺。

数据来源:公开资料,华经产业研究院整理

数据来源:公开资料,华经产业研究院整理

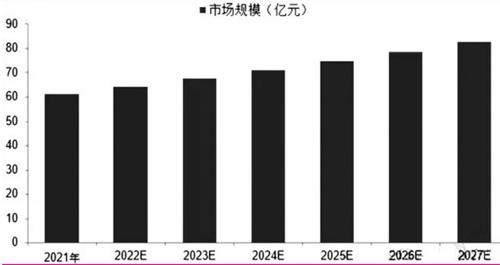

从全球柠檬醛市场规模看,全球供给集中度极高,受巴斯夫整体影响较大,一定程度上限制了下游维生素A的发展。数据显示,2021年全球柠檬醛市场规模超60亿元,预计随着下游需求持续走高,全球柠檬醛市场规模将稳步提升至近90亿元左右。

国内柠檬醛市场规模而言,目前国内整体柠檬醛市场规模容量占比全球15%左右,预计随着国内万华化学4.8万吨产能落地,短期内可能会造成供应过剩情况,但随着需求增长,我国柠檬醛市场规模将持续扩张。

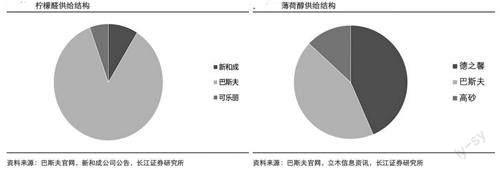

柠檬醛是生产维生素A的重要中间体,其生产工艺较为复杂,目前全球只有巴斯夫、新和成、可乐丽三家具备生产能力,其中巴斯夫占据全球近80%的市场份额,而新和成的8000吨主要用于自产维生素A,根据烟台市政府公示,万华化学年产4.8万吨柠檬醛装置将于2023—2024年投产,项目投产后或将改变全球维生素A供给格局,一方面将打破国外关键中间体技术垄断;另一方面也会加剧国内维生素A产能过剩。

那么,对于国内两家柠檬醛生产公司的产品技术路线如何呢?

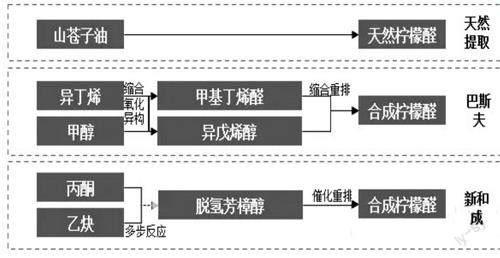

根据来源不同,柠檬醛可分为天然柠檬醛和合成柠檬醛两大类,其中天然柠檬醛主要来自山苍子油、柠檬草、枫茅油等,由于具有成本高、产量低、价格昂贵等特点,天然柠檬醛已不能满足日益增长的市场需求,因此目前合成柠檬醛是市场主流产品。合成柠檬醛生产技术较为成熟,主要工艺包括脱氢芳樟醇法、异戊二烯法、丙酮法、香叶醇气相氧化法等,其中脱氢芳樟醇法是主流生产工艺(见图4)。

数据来源:公开资料,华经产业研究院整理

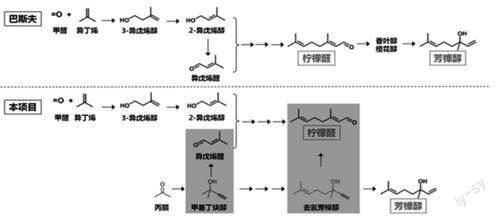

图5为巴斯夫和新和成的技术路线,万华化学的技术路线与巴斯夫一致。

数据来源:公开资料,华经产业研究院整理

新和成曾申请过其技术路线成果鉴定,从过程转化率对比看阐明其技术路线芳樟醇与柠檬醛产品成本较巴斯夫分别下降16.8%和13.4%,而且其介绍新和成技术较巴斯夫技术制备的芳樟醇产品更加纯正,气味更好,里面掺杂的香叶醇和橙花醇的同分异构体更少,品质更好。

新和成披露的技术信息为公开信息,万华化学大规模的上柠檬烯及其下游衍生物项目,笔者猜测一定和新和成和巴斯夫的转化率和成本做过对比,应该具备一定的优势,估计成本也不会相差太多。这一点值得后续进一步研究比较,因为对于一个行业后进入者,除了突破技术壁垒,面临的另一个问题是流程再造,具备更优的成本、规模经济优势或者其他方面的优势才能成功。

销售渠道长期精耕细作者更具优势

香精香料业务属于精细化学品業务,需要与客户建立长期的合作关系,得到客户品质肯定,才是业务的最大竞争力,这方面看新和成运营维护了20多年,其口碑不容小觑,尤其是其叶醇系列产品已经成为香精香料领域不可或缺的产品,新和成可操作空间很大,例如MDI配套聚醚销售的模式,新和成的柠檬醛主要以自用为主。万华化学的业务布局未来重点应该是在维生素作为主要外售产品,依旧要面临着认证、客户评测,以及是否下沉预混料业务等商务模式方面的诸多思考。

香精香料和营养化学品货值高,但客户需求量小,对于新和成这种业务产线健全,能够提供尽可能一站式供货能力的企业更有利于维护客户的稳定性和产品协同性带来的经济效益,具有更强的竞争优势。

万华化学作为新进入者,从布局来看,应该是以维生素为主要外售产品,大多数中间体以自用为主,届时投产可能冲击最大的是营养化学品的维生素行业,对香精香料的影响应该相对较小。

综上所述,新和成有产品线丰富、技术完善和市场领先等众多方面的优势,万华化学进入的是高毛利率、有一定的技术壁垒、全球少数玩家参与的相关细分化工领域,符合公司长期的发展战略,且具有规模化、产业链优势和后续持续创新的能力,从目前披露的资料看,笔者认为,万华化学还是偏重于维生素业务,未来对新和成维生素业务的盈利能力有影响,在香精香料方面,新和成的产品线搭配和20多年国内外头部香精香料公司的客户资源,行业领导地位短时间内很难撼动。(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

广州化工(2021年19期)2021-10-25

股市动态分析(2021年14期)2021-07-28

中国氯碱(2021年6期)2021-04-12

中山大学法律评论(2018年1期)2018-03-30

华人时刊(2017年4期)2017-04-20

中国调味品(2017年2期)2017-03-20

农产品加工(2017年17期)2017-02-02

生活用纸(2016年11期)2016-04-06

广西林业科学(2016年2期)2016-03-20

经济林研究(2015年3期)2015-12-21