科技巨头本财季将实现盈利增长纳斯达克100预期出现明显突破

2023-10-24 06:35:52华纳

证券市场红周刊 2023年38期

华纳

未来一周,科技巨头财报将公布,我们预计大型科技公司本季度将实现盈利增长,并可能跑赢大盘,为指数提供支撑。

自上个财报季以来,这些科技公司估值均有所回落,大多数的跌幅大于纳斯达克100指数。微软多样化的商业模式和早期的AI(人工智能)领先地位,支撑了其相较于竞争对手的估值溢价;Alphabet在搜索和YouTube上的广告价格恢复速度方面快于其他社交媒体竞争对手;Meta的平台壮大,但通过一系列新渠道和产品获利的压力越来越大;亚马逊从电子商务到云计算的业务趋势全面改善;市场对苹果的前景更加谨慎,一切取决于新款iPhone15的成败、硬件需求的修复以及持续的服务增长。

世界上一些最大的上市公司即将发布财报。

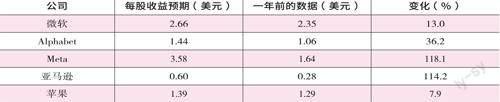

以下是根据彭博社统计的普遍预期列出的各大科技公司的华尔街盈利预测概览:

根据FactSet的数据,此财报季将是标普500指数成份股一年来首次实现盈利增长。到目前为止,初步结果仅实现了温和的增长,但大部分财报尚未发布。FactSet估计,标普500指数成份股本季度的盈利增长可能会在1.3%至7.0%之间,平均表现优于预期。区间底数基于去年的平均表现和过去十年的顶部得出。

数据来源:Wind

考虑到这一点,大型科技股在努力削减成本、增长韧性以及新的AI前景的推动下,将在本财报季再次跑赢大盘,实现更快的利润增长。因此,所有大型科技股的涨幅都高于标普500指数并不令人奇怪,不过有些股票的涨幅低于以科技股为主的纳斯达克100指数。有鉴于此,大型科技公司有可能在本季跑赢大盘并帮助支撑指数,不过不确定的经济前景的确对未来构成威胁。

让我们来看看本财报季市场对五大科技巨头的期待。

在近几个月经历回调之后,微软股价依然领先其他大型科技公司竞争对手,市场对其仍然更有信心,因为以软件、硬件和云计算相结合的多元化业务可以继续在艰难的环境下实现增长目标。

对消费电子产品的需求仍然低迷,销售电脑、Xbox游戏机和Windows操作系统的MorePersonalComputing部门的销售额一年多来持续下降,分析师预计本季度将继续下降3.3%。

但多元化业务正在为微软带来回报,市场对其软件(如Office产品组合和职业社交媒体平台LinkedIn)的需求更具韧性,抵消了前述损失,收入增长持续加速,分析师预计本季度收入增长超过11%。

与此同时,智能云的增长与去年相比有所放缓,但仍保持两位数增速,华尔街預测本季度收入将增长16%。考虑到Azure的增速更快,它将成为最受关注的细分领域,分析师预计本季度收入将增长27%,并且它是微软利用其与OpenAI的关系大力推动的AI核心业务,OpenAI使用Azure作为运行ChatGPT等系统的基底。Azure、云计算和AI的前景将是决定市场信心的关键。

这样的增速与更高的利润率相结合,将使微软本季的利润增速创下新高。但华尔街认为,随着对生成式AI的投资增加,利润率将在未来几个季度面临压力。如果微软能够以更低的成本应对更多的投资竞争,它可能会令市场意外。

Alphabet收入增长预计将连续第三个季度加速,增长9.2%至754.6亿美元。与竞争对手不同的是尽管广告市场疲软,但由于Alphabet在搜索领域的主导地位,它仍设法实现了收入增长,而YouTube在过去一年承压后也重新实现增长。

GoogleCloud仍然是关键,预计本季度收入将增长25%,有机会挤进竞争对手亚马逊和微软的行列,并将连续第三个季度实现营业利润增长。

Alphabet的季度盈利增速将超过收入增速,这要归功于GoogleCloud的利润增厚以及广告价格的反弹,与社交媒体竞争对手相比,其广告价格恢复得更快。

市场对Alphabet的AI前景逐渐改善,并且不再那么担心该技术构成威胁,但这仍然没有令投资者信服它能在竞争中处于领先地位,因为它相对于微软等公司表现不佳,而且还在经受OpenAI的ChatGPT带来的挑战。但由于AI的兴起,GoogleCloud正在取得巨大的进步,而且比任何人想象的都要快得多。

最近的促销活动表明,Alphabet正在努力通过为Pixel引入新的AI工具来重振其在智能手机市场的前景。其他大型科技公司可能正紧盯其对搜索领域的垄断,不过Alphabet在难以撼动的市场中无惧迎接竞争对手的挑战。

最近几个月,Meta推出了几款新产品,从新的Quest3耳机、增强现实Ray-Ban眼镜到由Llama大语言模型驱动的新聊天机器人和AI产品,都令市场为之振奋。

Meta表态完全愿意转向新技术,但令人失望且成本高昂的元宇宙以及Threads的低开表现凸显了它在某些领域出师不利,它将不得不更加努力地拿出各种新举措。

数据来源:彭博社,截至10月17日

市场将密切关注其RealityLabs部门,该部门独立于社交媒体业务之外,同时持续烧钱。分析师预测,RealityLabs本季度将亏损39亿美元。

好在Meta正通过实现核心社交媒体应用的更快利润增长以及持续的成本削减来努力应对这些损失,包括在过去一年中裁员近20%。这减轻了新业务变现的一些压力,尤其是在投资将继续增加的情况下。

广告收入正在恢复并改善市场看法,在转向Reels的推动下,虽然定价仍然疲软,但能吸引更多的市场资金。广告价格预计将比去年下降约5.8%,但这仍标志着最近几个季度以来的巨大改善。任何超出预期的表现都会增强人们对广告市场已经触底的信心,并有机会在经济环境理想的情况下,使Meta在2024年出现强劲反弹。

亚马逊应该能在这个财报季实现全面增长,有迹象表明趋势正在改善。

贡献大部分利润的AWS预计将保持上一季度12.7%的营收增长,这表明在失速下降18个月后,我们可能会看到一些企稳迹象,希望它受益于AI需求增加,能在未来几个季度再次开始加速。

电子商务也在恢复,这得益于第三方销售强劲的两位数增长。本月早些时候举行的PrimeDay促销活动大获成功,这可能会影响第四季度电子商务的预测,届时市场希望看到销售再次加速。其订阅服务的增长在过去一年中有所加快,这表明消费者仍然认可像Prime这样的订阅产品的价值。

在脆弱的经济环境中,广告业务也应该能保持强劲,预测收入增长21%,超过更强大的竞争对手,这表明亚马逊在Meta和谷歌等主导的领域中占据了一席之地,不过在赶上对手之前还有很长的路要走。

盈利预计大增,主要归因于去年疲软的基数,再加上利润率的增加(因为成本增速现在低于收入增速)。

上季度,尽管苹果公司业绩超出市场预期,但鉴于市场对其业务前景的担忧,苹果股价仍下跌了7%。

苹果公司曾警告,本财年最后三个月的营收将是连续第四季度的下滑,预估营收下降约1%,达到892.7亿美元。其中,iPhone作为其主要收入来源,预计销售额年增2.3%,服务领域的增长也在持续,但iPad、Mac和可穿戴设备的需求显得疲软。

考虑到iPhone15于今年9月才刚刚上市,本季度财报主要反映的是该产品上市后的短暂销售情况。虽然iPhone的销量增长可以增强市场对其受欢迎程度的信心,但真正的考验还是在接下来的假日购物季。

数据来源:嘉盛集团

中国市场的表现备受期待。由于外部的壓力,消费者可能偏向于购买如华为这样的国内品牌。据CounterpointResearch的报告,iPhone15在中国市场上市的前17天销量同比下降了4.5%,这一消息对市场情绪产生了不小的影响。与此同时,金融机构杰富瑞指出,因为华为Mate60Pro的出色表现,iPhone在中国的销量下滑幅度可能更为显著。

尽管苹果多年未提供正式的财务预测,投资者仍关注其对新财年的展望。多数分析师预计,随着iPhone15及Mac和可穿戴设备的销售回升,明年第一季度的营收有望重返增长轨道。当前,智能手机和电子市场似乎正在企稳,消费者可能考虑更新疫情期间购入的技术产品。但仍有经济不确定性和消费者支出可能的放缓等风险,市场仍持观望态度。

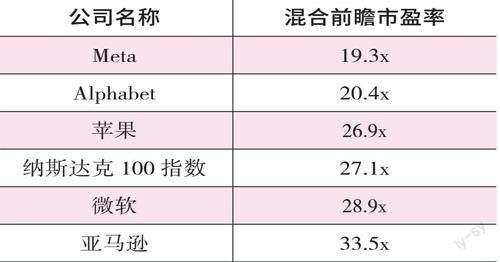

随着财报季的到来,大型科技股估值呈现了显著的分歧。以下是一些核心科技公司基于未来12个月预期的混合前瞻市盈率:

近期,广告界的两大巨头Meta和Alphabet相对于其他科技股表现强劲,均创下一年来的最高点。这主要归因于这两家公司在广告市场上的领导地位。尽管市场整体上呈现疲软态势,但它们依然实现了增长。分析师普遍认为,对于这两家公司来说,最困难的时期可能已经过去。

上个财报季,苹果的股价处于溢价状态。但由于市场对经济增长前景的担忧,其估值现在已经低于纳斯达克100指数。与此不同,微软依靠其多元化的业务线和对AI技术的投资,仍维持其股价溢价。

亚马逊,虽然估值较高,但主要是由于市场对其增长潜力的乐观预期,而非当前的盈利状况。考虑到公司的总体规模,其交易价格约为年销售额的2.3倍。

纳斯达克100指数在财报季高峰前可能会出现明显走势突破

五大科技巨头目前在纳斯达克100指数中的权重超过36%。鉴于其显著的权重及主导地位,它们在本财报季的表现将对整体市场造成巨大影响。

目前,纳斯达克100指数在收缩楔形线内震荡,这意味着在财报季高峰前,可能会出现明显的走势突破。尽管最近的走势仍在20天和100天移动均线间交投,但趋势并不明朗。

因此,两条主要的压倒性趋势线仍然牢牢占据着主导地位。我们可以看到,主要的下行趋势线,可追溯至7月的峰值,虽然曾四次被测试,但仍未被突破。如果能上穿100日均线,市场的关注点将是其是否能突破15,300点。

自2022年底指数触底反弹以来,上行支撑趋势线起到了较长时间的支撑作用。虽然它在今年大部分时间并未发挥作用,但最近三周内有所恢复。直至10月6日,该指数曾四次考验这条支撑线。如果20日均线被打破失守,届时市场将看向其是否会跌破14,750点,而14,500点可能会再次成为最关键的支撑位。

(文章仅代表作者个人观点,不代表本刊立场。本文所涉个股仅做举例,不做买卖推荐。)

猜你喜欢

军民两用技术与产品(2022年10期)2022-11-30 07:12:28

销售与市场(营销版)(2022年4期)2022-04-15 07:20:22

意林(2021年20期)2021-10-27 01:12:54

销售与市场(营销版)(2020年9期)2020-11-25 13:38:24

玩具世界(2020年4期)2020-11-16 01:06:10

科教新报(2019年27期)2019-09-10 07:22:44

汽车观察(2018年9期)2018-10-23 05:46:18

农产品市场周刊(2018年27期)2018-07-22 09:16:44

上海建材(2017年4期)2017-10-16 01:33:39

通信电源技术(2016年1期)2016-04-16 04:57:39