风险投资、内部控制与新能源企业投资效率

2023-10-21 07:22:08杨惠贤

西安石油大学学报(社会科学版) 2023年5期

杨惠贤 靳 越

(西安石油大学 经济管理学院,陕西 西安 710065)

0 引 言

近年来国家大力发展绿色经济,新能源企业以其高效清洁、可循环利用等特点成为国家重点发展对象。在国家政策和社会资本的支持下,新能源企业得到快速发展,但同时也伴随着一系列问题的出现,比如部分新能源企业逐渐出现了盲目扩张、产能过剩等过度投资问题。也有部分新能源企业因为资金需求大、风险性高和投资回报期较长等特点难以获得融资而出现资金不足问题。然而,无论是过度投资还是投资不足都会使新能源企业的投资效率降低,从而降低新能源企业的价值和竞争力、抑制其可持续发展,因此在实现我国绿色可持续发展过程中,需要重点关注新能源企业的投资效率。

风险投资作为资金、管理、专业人才和市场机会等要素集一体的投资机构,以其独特的运行模式影响着企业投资效率。首先,不同于传统的金融投资,风险投资机构除了为企业直接注入资金之外,还可以通过各种方式提高企业的融资能力,进而抑制企业投资不足。其次,风险投资机构也会积极参与企业经营管理与决策,通过改善企业治理结构,减少企业过度投资。近年来,风险投资也纷纷涌入新能源企业,对于新能源企业存在的低效率投资现象,风险投资的加入能否提高其投资效率?其次,风险投资能够通过改善企业治理水平进而影响企业内部控制,高质量的内部控制可以提高企业投资效率[1]81-99+188。由此本文探究内部控制是否为风险投资影响新能源企业投资效率的因素?

本文以2014—2021年我国A股上市新能源企业为研究样本,采用Richardson模型计算新能源企业的投资效率,基于过度投资和投资不足2种视角,研究风险投资、风险投资持股比例对新能源企业投资效率的影响,并将内部控制作为风险投资影响新能源企业投资效率的作用机制进行实证研究,以期为提高新能源企业投资效率提供可行依据。

1 文献综述

1.1 风险投资与投资效率

关于风险投资与投资效率的研究,学者们主要利用Richardson预期投资模型计算企业的投资效率,主要从以下三方面展开研究。

在有无风险投资背景的研究中,吴超鹏、吴世农等[2]105-119+160以A股上市企业为研究样本,发现风险投资可以抑制企业利用自由现金流进行过度投资,且缓解了企业因现金流短缺产生的投资不足。在风险投资机构特征的研究中,程大涛、陈婧[3]101-113研究发现,联合投资、高持股比例和国有背景的风险投资机构能够显著抑制创业板上市企业投资不足,但不能抑制过度投资。在风险投资的社会关系网络的研究中,蔡宁、何星[4]178-193以A股上市企业为样本,发现风险投资越处于股东网络中心位置越能够抑制上市企业投资不足,但上市企业过度投资。

1.2 风险投资与内部控制

关于风险投资对内部控制的研究,目前学者主要持两种观点。一种观点是基于风险投资的监督和认证作用,认为风险投资可以提高企业内部控制质量。李越冬、严青[1]101-112发现风险投资可以改善创业板上市企业的内部控制缺陷以提高其内部控制质量。另一种观点是基于风险投资的逐名假说,认为风险投资降低了企业内部控制质量。陈龙、李娅[5]35-43认为风险投资进入企业后,在业绩压力和短期高额收益的驱使下,会倾向于推动企业快速上市而忽视了企业内部控制体系的建设,进而降低了企业的内部控制质量。

现有文献对风险投资与内部控制关系研究的文献较少,较多的文献是研究风险投资对公司治理的影响,而风险投资也能够通过影响公司治理进而影响内部控制。Baker,Gompers[6]569-598指出有风险投资参与的上市公司其董事会独立性更强。袁容丽、文雯等[7]118-128发现,风险投资机构基于代理风险和获利动机,会倾向于通过增加自己在董事会的席位、提高独董占比的方式,提升企业内部治理水平。

1.3 内部控制与投资效率

关于内部控制与投资效率的研究,现有观点认为高质量的内部控制减少了企业信息不对称问题和代理问题,进而抑制企业过度投资和投资不足。多数学者用内部控制缺陷来衡量内部控制质量研究其对投资效率的影响,张超、刘星[8]136-150认为内控缺陷信息披露缓解了企业内部与外部资本市场之间的信息不对称,并从动态视角下实证分析发现内控缺陷信息披露抑制了企业的过度投资。池国华、王钰[9]3-10+158发现,内部控制缺陷的披露增加了企业当期融资成本并降低了企业当期财报收益,进而加剧了企业投资不足。有学者从第三视角研究内部控制对投资效率的影响,罗斌元[10]11-20+158发现内部控制质量越高越能够抑制投资者情绪所导致的过度投资和投资不足。王爱群、时军[11]158-161发现内部控制和会计稳健性共同影响投资效率时存在替代效应。

通过文献回顾发现,现有研究关于风险投资对企业过度投资和投资不足的影响尚未形成统一的结论,鲜有文献研究风险投资对新能源企业投资效率的影响,并且少有学者研究风险投资影响企业投资效率的作用机制。对此,本文利用Richardson预期投资模型计算新能源企业的投资效率,基于过度投资和投资不足的视角对风险投资、风险投资持股比例与新能源企业投资效率之间的关系展开研究,检验内部控制是否为风险投资对新能源企业投资效率的影响机制,并进一步分析不同产权性质下风险投资对新能源企业投资效率的影响差异。

2 理论分析与研究假设

2.1 风险投资和投资效率

2.1.1 风险投资与过度投资

风险投资能够抑制新能源企业的过度投资。第一,风险投资可以减少新能源企业的代理问题。由于大量资本的加入,新能源企业的现金流较为充裕,但过多的自由现金流可能会引发股东与管理层之间的代理问题,刘银国、焦健等[12]139-150研究发现自由现金流越多的企业,其代理问题会越严重,且加剧企业过度投资问题。而风险投资不仅会为新能源企业直接注入资金,还会以股东身份积极参与和监督新能源企业日常经营管理与决策,降低新能源企业的代理冲突,从而对新能源企业过度投资起到显著的抑制作用。第二,风险投资可以提高新能源企业管理层的投资决策能力。由于现代企业两权分离,在企业投资决策方面往往呈现管理层的投资意向,管理层可能会因为能力有限或者过度自信,不能正确地预测市场需求和衡量企业未来现金流量,导致投资项目的净现值被高估、潜在风险被低估,最终产生过度投资行为。[13]43-49而风险投资机构能利用自己的行业专长和丰富的投资经验为新能源企业提供增值服务,帮助管理层有效地识别投资项目的风险、前景和获利性,避免管理层盲目投资,减少新能源企业的投资过度。随着风险投资持股比例增加,风投发挥的监督作用和提供的增值服务会随之增加,新能源企业的代理问题也会随之减少,进而对新能源企业过度投资的抑制作用会更强。因此,提出以下假设:

假设H1a:风险投资可以抑制新能源企业的过度投资

假设H1b:风险投资机构持股比例越高,越能抑制新能源企业过度投资

2.1.2 风险投资与投资不足

风险投资能够抑制新能源企业投资不足。第一,风险投资为新能源企业直接注入资金。增加了企业的自由现金流,进而改善了新能源企业投资不足。第二,风险投资能降低新能源企业的信息不对称程度。吴超鹏、吴世农等[2]105-119+160认为企业产生投资不足主要是因为信息不对称问题所导致的,而风险投资机构可以通过自己广泛的社会关系网络向外界传播新能源企业的具体情况,进而降低与外界投资者的信息不对称。其次,风险投资可以发挥其认证作用,向外界投资者证实新能源企业的价值,吸引投资者进入新能源企业。最后,风险投资可以发挥其监督作用,凭借改善新能源企业的治理结构和会计信息披露质量等方式[14]121-128,降低新能源企业的信息不对称程度。通过上述分析可知,风险投资能够减少新能源企业的信息不对称问题,带来更多的融资,进而抑制投资不足。随着风险投资持股比例增加,风投注入的资金和降低信息不对称问题的能力会随之增加,新能源企业获得的现金流和融资渠道也会随之增多,进而更能抑制新能源企业投资不足。因此,提出以下假设:

假设H2a:风险投资可以抑制新能源企业的投资不足

假设H2b:风险投资持股比例越高,越能抑制新能源企业的投资不足

2.2 风险投资、内部控制和投资效率

风险投资进入新能源企业后,会积极提高新能源企业的内部控制质量。第一,从风投的获利动机来看,风险投资机构进入新能源企业的目的,是帮助该企业快速增值从而获得高额收益并成功退出,作为新能源企业的股东,风投所能获得的投资回报和企业的经营业绩相挂钩,而高质量的内部控制可以提高企业经营业绩。因此,为了获得高额投资回报,风险投资机构会积极提高新能源企业内部控制质量。第二,从代理冲突来看,风险投资机构进入新能源企业后会受到两类代理问题的影响,当代理冲突较高时,所引发的道德问题、逆向选择问题和以后发生利益纠葛的可能性也会上升[15]790-805,为了避免以上问题的发生,风投机构会通过改善新能源企业内部治理结构和内部控制等方式抑制代理问题来维护自己的利益。根据已有研究可知,良好的内部控制可以有效地抑制新能源企业过度投资和投资不足。第一,高质量的内部控制可以有效降低股东和管理层之间的代理冲突,减少管理层谋私行为,进而对新能源企业过度投资起到显著抑制作用。第二,高质量的内部控制可以有效地降低新能源企业的信息不对称性,减少了新能源企业的融资成本,进而对新能源企业投资不足起到显著抑制作用。通过上述分析可知,风险投资有强烈的动机去提高新能源企业内部控制质量,而高质量的内部控制能够抑制新能源企业过度投资和投资不足,因此内部控制是风险投资影响新能源企业过度投资和投资不足的重要作用机制。所以,提出以下假设:

假设H3a:风险投资通过提升新能源企业的内部控制来抑制过度投资

假设H3b:风险投资通过提升新能源企业的内部控制来抑制投资不足

3 研究设计

3.1 样本选择与数据来源

选择2014—2021年我国新能源上市企业作为初始研究样本,并且对数据作以下筛选:(1)剔除ST、ST*公司;(2)剔除相关财务数据不完整的公司;(3)由于计算投资效率需要用到企业前一年的数据,所以剔除2013年12月31日之后上市的公司。新能源企业的筛选参考了吕开剑、孙慧[16]54-62的研究,通过wind数据概念股中筛选出地热能、生物质能、核能和光伏等与新能源相关的企业,最终筛选出2 113个观测样本。内部控制数据来自DIB数据库,其余数据来自国泰安数据库。

3.2 变量说明

3.2.1 被解释变量

本文的被解释变量为过度投资和投资不足。目前学术界普遍运用Richardson预期投资模型[17]159-189计算投资效率,因此借鉴Richardson的方法构建模型(1)计算出新能源企业的投资效率,再根据残差值将其分为过度投资和投资不足。具体计算过程如下:第一步,根据模型(1)回归后得到的变量系数计算企业第t年预期新增投资支出Invpi,t,见(1)式:

Invi,t=α0+α1Growt-1+α2Casht-1+α3Aget-1+α4Sizet-1+α5Levt-1+α6Rett-1

+α7Invt-1+∑Year+∑Industry+ε

(1)

其中:Invi,t代表第t年企业新增投资支出,用固定资产、无形资产和其他长期资产的净值增加额/年初总资产表示;Growt-1、Casht-1、Aget-1、Sizet-1、Levt-1、Rett-1和Invt-1分别表示t-1年的企业托宾Q值、现金持有量、企业年龄、企业规模、资产负债率、股票收益率和新增投资支出;ε为残差值。

第二步,根据企业第t年实际新增投资支出(Invi,t)减去第t年预期新增投资支出(Invpi,t)得到残差值(ε),残差值为负,表示企业投资不足(Uinvi,t),并取绝对值表示;残差值为正,表示企业过度投资(Oinvi,t)。

3.2.2 解释变量

本文的解释变量为风险投资和风险投资持股比例。关于新能源企业有无风险投资参与的衡量参考吴超鹏、吴世农等[2]105-119+160的研究,通过筛选新能源企业前十大股东中是否有风险投资机构,有风险投资参与取1,否则为0。风险投资持股比例是指风投机构持股数占被投资企业总股本之比,若企业有多家风险投资参与,其持股比例相加计算。

3.2.3 中介变量

本文的中介变量为内部控制。借鉴罗斌元[10]11-20+158的研究,使用迪博数据库中内部控制指数取自然对数表示。

3.2.4 控制变量

根据已有研究将自由现金流,股权性质、高管持股比例、企业规模和资产负债率作为控制变量。计算自由现金流(FCF)的方法借鉴Richardso-n[17]159-189和吴超鹏、吴世农等[2]105-119+160的研究,用(经营活动的现金净流量减折旧与摊销)/年初总资产-预期新增投资支出(Invpi,t)表示,并且参考刘行、叶康涛[18]47-53+96的方法设定自由现金流的虚拟变量Nec,并将Nec与FCF交乘。变量定义见表1。

表1 变量定义

3.3 模型构建

构建回归模型(2)和(3)来验证风险投资对新能源企业过度投资和投资不足的影响,见(2)、(3)式:

Oinvi,t=β0+β1VC+β2FCFi,t+β3Neci,t+β4FCFi,t*Neci,t+β5SOEi,t-1+β6Mangi,t-1+β7Sizei,t-1+β8Levi,t-1+Year+Industry+εi,t

(2)

Uinvi,t=β0+β1VC+β2FCFi,t+β3Neci,t+β4FCFi,t*Neci,t+β5SOEi,t-1+β6Mangi,t-1+β7Sizei,t-1+β8Levi,t-1+Year+Industry+εi,t

(3)

并构建回归模型(4)和(5)验证风险投资持股比例对新能源企业过度投和投资不足的影响,见(4)、(5)式:

Oinvi,t=γ0+γ1VC_ratio+γ2FCFi,t+γ3Neci,t+γ4FCFi,t*Neci,t+γ5SOEi,t-1+γ6Mangi,t-1+γ7Sizei,t-1+γ8Levi,t-1+Year+Industry+εi,t

(4)

Uinvi,t=γ0+γ1VC_ratio+γ2FCFi,t+γ3Neci,t+γ4FCFi,t*Neci,t+γ5SOEi,t-1+γ6Mangi,t-1+γ7Sizei,t-1+γ8Levi,t-1+Year+Industry+εi,t

(5)

4 实证结果分析

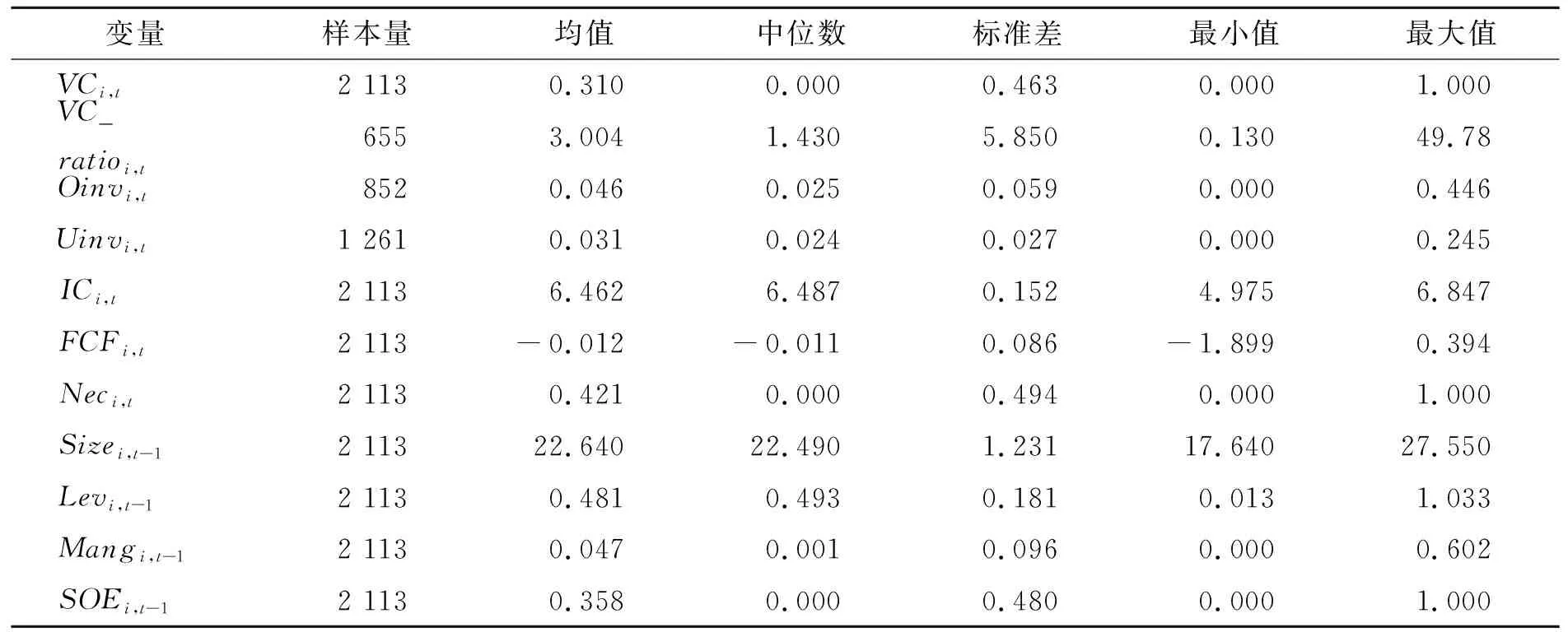

4.1 描述性统计

变量描述性统计见表2。从总体上来看,在2 113个观测值中,过度投资的观测值占比为40.3%,投资不足的观测值占比为59.7%,说明在观测样本内的新能源上市企业存在投资不足的非效率投资现象较多。由表2可知,Oinvi,t和Uinvi,t的均值都是大于中位数和最大值,说明新能源企业存在过度投资和投资不足的问题较为严重。其次,风险投资VCi,t的均值为0.310,有风险投资介入的样本量为665,占总样本量的比值为31.5%,说明我国新能源企业中风险投资机构的参与程度较低。

表2 变量描述性统计

4.2 基准回归结果

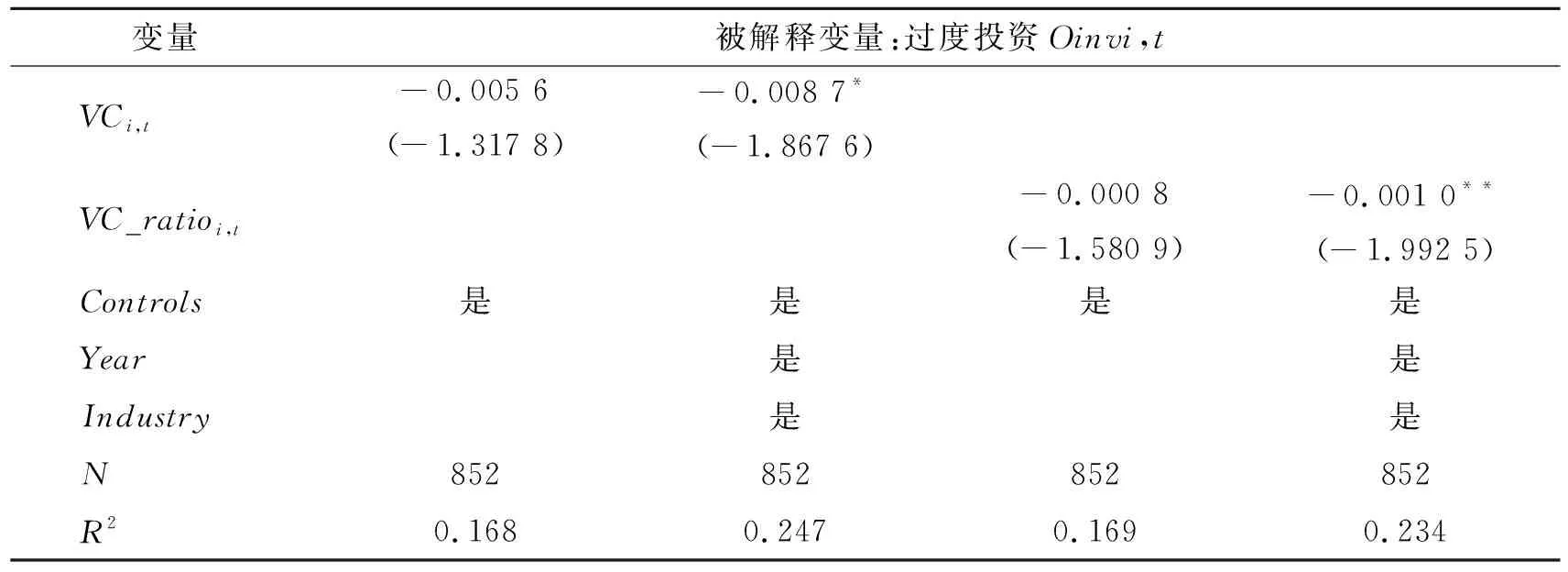

4.2.1 风险投资与过度投资

表3列示了风险投资、风险投资持股比例对新能源企业过度投资的回归结果。根据模型(2)的回归结果可以看出,在控制行业和时间固定效应后,VC的系数为-0.008 7,且在10%的水平上显著,表明风险投资能够抑制新能源企业的过度投资,因此假设H1a成立。由模型(4)的回归结果可以看出,在控制行业和时间固定效应后,VC_ratio系数为-0.001 0,在5%的水平上显著,说明风险投资持股比越高,越能抑制新能源企业过度投资,因此假设H1b成立。

表3 风险投资、风险投资持股比例对新能源企业过度投资的回归结果

4.2.2 风险投资与投资不足

表4列示了风险投资、风险投资持股比例对新能源企业投资不足的回归结果。由模型(3)回归结果发现,在时间和行业固定效应控制前后,VC均在5%的水平上显著且为负相关关系,表明风险投资能够显著地抑制新能源企业投资不足,因此假设H2a成立。据模型(5)的结果可知,未控制时间和行业固定效应时,VC_ratio为-0.0004,且在10%的水平上显著;加入时间和行业固定效应后,VC_ratio在10%的水平上显著且负相关,说明风险投资持股比例越高,在一定程度上能抑制新能源企业投资不足,因此假设H2b成立。

表4 风险投资、风险投资持股比例对新能源企业投资不足的回归结果

4.3 稳健性检验

本文的稳健性检验主要有:(1)更换变量。借鉴吴超鹏、吴世农等[2]105-119+160的研究选择TobinQ 值来衡量Richardson预期投资模型中的Grow,稳健性检验则借鉴罗斌元[1]11-20+158的方法使用营业收入增长率来衡量,并重新计算企业投资效率等变量后再对模型回归。(2)PSM 解决样本自选择问题。由于风险投资进入新能源企业并非是随机选择进入的,而是要对新能源企业现状、管理和发展前景进行考核筛选选择性进入,而倾向匹配得分法正好可以解决这种样本选择性偏差问题。本文采用核匹配法将行业、年份、企业产权性质和企业规模作为指标进行匹配,并采用匹配后的样本再对模型进行回归,稳健性检验结果见表5所示。由表5可以发现,采用倾向得分匹配后回归的结果与基准回归结果一致,即风险投资的参与可以抑制新能源企业的过度投资和投资不足,风险投资持股比例越高在一定程度上越能抑制新能源企业过度投资和投资不足。

表5 稳健性检验结果

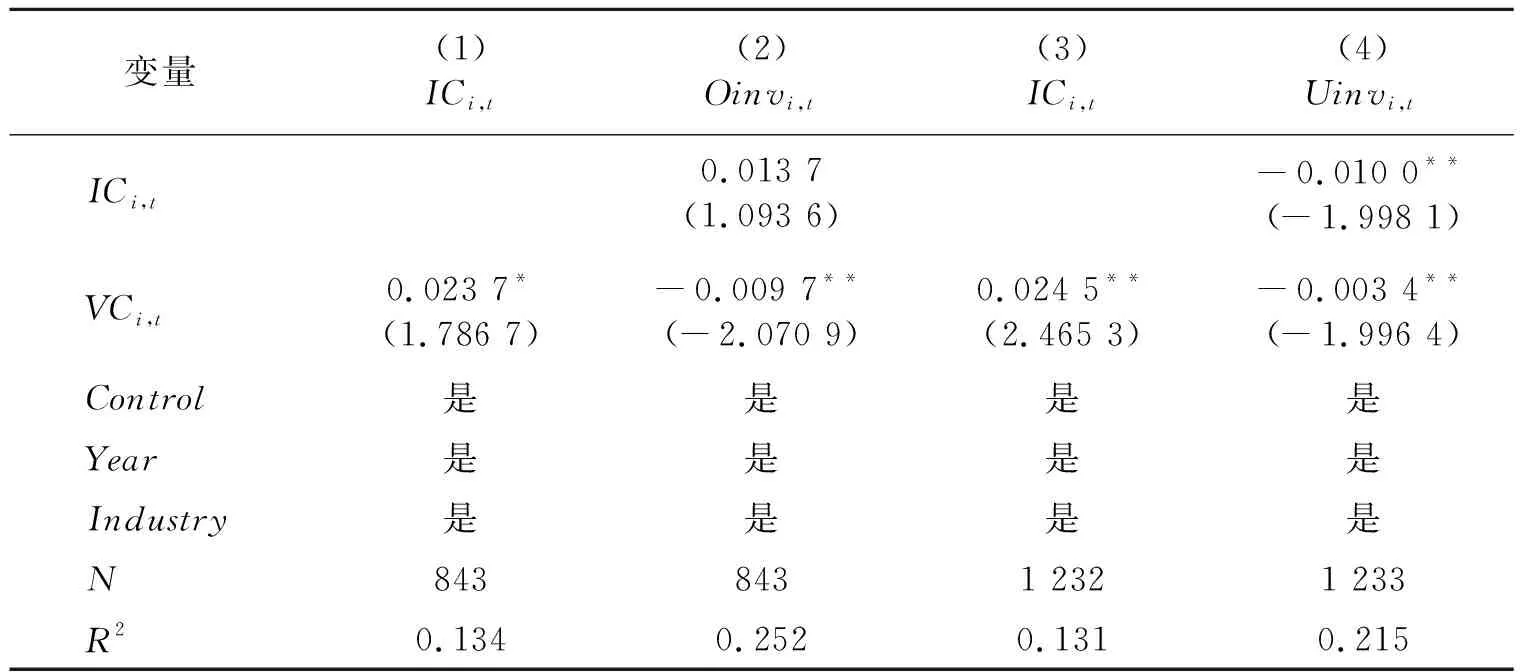

4.4 内部控制的作用机制分析

根据前文理论分析得知, 风险投资基于获利动机和代理问题的影响会积极提高新能源企业的内控质量,进而抑制新能源企业过度投资和投资不足。为了验证这一假设,借鉴罗斌元[10]11-20+158衡量内部控制的方法,使用迪博数据库中国上市公司内部控制指数的自然对数(IC),构建中介效应模型(6)和(7),检验内部控制是否为风险投资影响新能源企业过度投资和投资不足的作用机制,见(6)、(7)式:

ICi,t=θ0+θ1VCi,t+θ2Controlsi,t+Year+Industry+εi,t

(6)

Oinvi,t/Uinvi,t=λ0+λ1VCi,t+λ2ICi,t+λ3Controlsi,t+Year+Industry+εi,t

(7)

内部控制作用机制检验见表6。根据表6列(1)所示,在过度投资样本中,风险投资可以提升新能源企业的内部控制质量,但列(2)中Oinv和IC的结果不显著,而Oinv和VC的结果显著,说明风险投资影响内部控制质量,导致过度投资的作用机制不成立,因此假设H3a不成立。据列(3)结果所示,VC的系数为0.024 5,且在5%的水平上显著,表明风险投资可以提升新能源企业的内控质量;并且据列(4)所示,VC的系数为-0.003 4在5%的水平上显著,IC系数为-0.010 0且在5%的水平上显著,说明风险投资介入能够提高新能源企业的内部控制质量,而高质量的内部控制能够抑制新能源企业投资不足,因此风险投资影响内部控制,导致投资不足的作用机制成立,因此假设H3b成立。

表6 内部控制作用机制检验

4.5 异质性分析

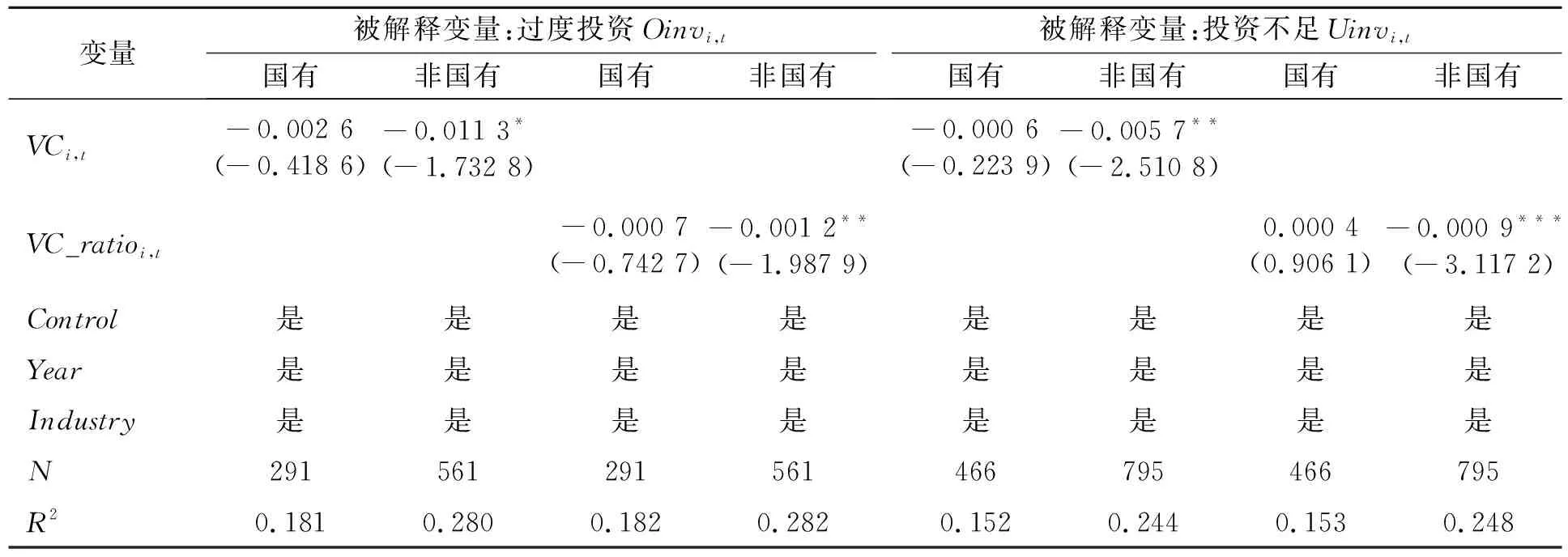

企业产权性质不同,其内部治理结构、融资能力和监管力度也是不同的,进而产生过度投资和投资不足的问题也是不同的。而风险投资可能会因为企业产权性质不同而对企业投资效率产生的影响也不同。对此,本文基于产权性质异质性的视角下,验证风险投资对新能源企业投资效率的影响,产权性质异质性分析结果见表7。根据表7中过度投资样本的回归结果可知,风险投资不能显著地抑制国有新能源企业的过度投资,但是风险投资能够抑制非国有新能源企业的过度投资,并且风险投资机构持股比例增加其对过度投资的抑制作用也随之增强。

表7 产权性质异质性分析结果

据表7中投资不足样本的回归结果可知,风险投资不能显著地抑制国有新能源企业投资不足。而在非国有样本中,VC的系数为-0.005 7,且在5%的水平上显著,VC_ratio的系数为-0.000 9,且在1%的水平上显著,说明风险投资显著抑制非国有新能源企业的投资不足,且风险投资持股比例越高其对投资不足的抑制作用更强。综上所述,风险投资介入能抑制非国有新能源企业的过度投资与投资不足,并且其对过度投资和投资不足的抑制作用随着风险投资持股比例的增加而增强。

5 结论与建议

本文以2014—2021年新能源企业为样本,在过度投资和投资不足的视角下研究风险投资对新能源企业投资效率的影响和作用机制,并进一步分析不同产权性质下风险投资对新能源企业投资效率的影响差异。研究结果表明:(1)风险投资能够抑制新能源企业过度投资与投资不足;风险投资持股比例越高,越能够抑制新能源企业过度投资与投资不足。(2)从作用机制检验结果来看,风险投资通过提高新能源企业内部控制质量以抑制投资不足,但不能抑制过度投资。(3)从产权性质来看,风险投资更能够抑制非国有新能源企业过度投资和投资不足,且风险投资对新能源企业过度投资和投资不足的抑制作用随着风险投资持股比例的增加而增强。

根据上述研究结论,本文提出以下建议:(1)新能源企业应该合理利用风险投资注入的资金,提高资金利用效率,并且充分学习风险投资机构的管理方法和投资策略,以提高新能源企业治理水平和投资决策能力。同时新能源企业也应注重自身内部控制体系的建设,减少企业代理问题和信息不对称问题,提高企业投资效率。(2)风险投资机构应加强自身建设,积极为新能源企业提供管理咨询服务,协助新能源企业解决重大经营管理决策,并运用自身社会关系网络为新能源企业介绍优质客户以及提供技术资讯等,以推动新能源企业健康发展。(3)政府应积极推动新能源企业和风险投资的合作,通过畅通风投的退出渠道等方式,提高风险投资在市场中的活力,充分发挥引导作用使风险资本流入新能源企业,促进风险投资与新能源企业之间的良性互动,以推动新能源企业的可持续发展。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

英语文摘(2019年2期)2019-03-30 01:48:32

新乡学院学报(2016年6期)2016-12-01 05:21:37

瞭望东方周刊(2016年40期)2016-11-02 18:30:31

公民与法治(2016年14期)2016-05-17 04:14:58

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

风能(2015年4期)2015-02-27 10:14:36

风能(2015年4期)2015-02-27 10:14:34