REITs的未来

2023-10-18 06:39杜丽虹

证券市场周刊 2023年35期

杜丽虹

本轮升息周期仍然没有结束,持续高息下衰退的前景似乎难以避免,在硬着陆情景下,对经济周期更敏感的REITs 将面临较大冲击,而对经济周期敏感型较弱、对利率更为敏感的防御型REITs 则将从中获益。

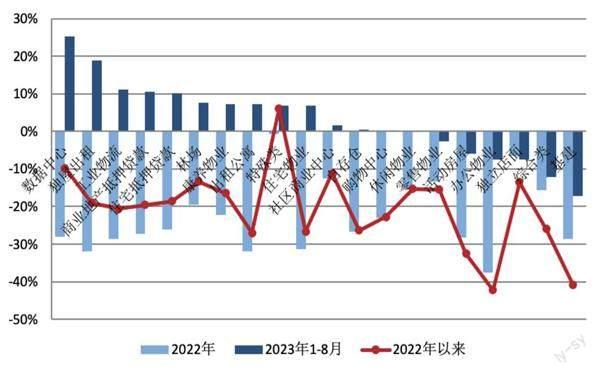

本轮升息周期以来,美国REITs市场遭遇重创,尤其是在2022年,权益类REITs的平均跌幅达到27.5%,即使加上股利收益,全年的总回报率也为-24.9%,其中办公和住宅类REITs领跌,2022年的损失幅度均在30%以上;而在高通胀下,对价格敏感的博彩、零售、休闲度假等消费类REITs的损失幅度相对较小,在20%以内。

进入2023年以后,随着升息步伐的减缓,REITs整体的损失幅度有所收窄,1-8月权益类REITs累计获得1.5%的正收益,其中受益于新经济、人口老龄化等长期因素的偏债类REITs(如数据中心、工业物流、独屋出租、康养等REITs)涨幅居前;此外,随着软着陆预期的升温,抵押贷款类REITs也在2023年前8个月获得了10%以上的正收益;但办公类REITs、以及具有一定逆周期特性、对通胀因素不敏感的防御类REITs(如基建、独立店面、活动房屋REITs)则在2022年的基础上又损失了5%以上。

综合来看,2022年以来,在通胀、升息、以及对经济衰退的担忧和对软着陆的预期等因素共同作用下,除博彩业REITs外,其他各类型REITs都遭遇损失,相对而言,数据中心以及对通胀因素敏感的零售和酒店REITs的损失幅度较小,在15%以内;而办公、以及对利率因素敏感的基建、自存仓和住宅类REITs的累计损失幅度均在25%以上。

而本轮升息周期仍然没有结束,持续高息下衰退的前景似乎难以避免,在硬着陆情景下,对经济周期更敏感的REITs将面临较大冲击,而对经济周期敏感型较弱、对利率更为敏感的防御型REITs则将从中获益。

与2022年以来美国REITs市场的大幅下跌不同的是,美国商业地产的基本面除办公物业外均表现良好。资本市场表现与基本面背离,是虚假繁荣还是REITs被低估了?

截至2023年中期,半数以上的REITs报告净运营资金(FFO)的同比增长,二季度权益类REITs的总FFO同比增长4.2%;三分之二的REITs报告了FFO的环比增长,二季度权益类REITs的总FFO环比增长10.2%。在每股FFO层面,2023年二季度,全体权益类REITs的每股FFO同比增长3.9%,环比增长9.9%。

其中,同比增幅最大的是博彩业REITs,随着疫情影响的减弱,2023年二季度美国博彩业REITs的FFO同比增长455.6%,环比增长18.4%;其次是工业物流REITs,二季度FFO同比增长29.9%,环比增长38.3%;第三是康养REITs,二季度FFO同比增长20.3%,环比增长24.7%;然后是独屋出租REITs,二季度FFO同比增长10.7%,环比增长0.5%。此外,同比增幅在0-10%之间的还有出租公寓、活动房屋及数据中心REITs。

同比负增长的主要有基建类REITs,二季度FFO同比增长-11.4%,环比增长11.8%;办公类REITs,二季度同比增长-9.9%,环比增长-2.7%;休闲度假REITs,同比增长-9.8%,环比增长28.3%;综合类REITs,同比增长-8.5%,环比增长7.7%。

总体上,工业物流、康养、住宅类REITs2023年以来的经营数据表现良好,FFO同比增幅大多在两位数水平;与之相对,办公、休闲度假、购物中心等对偏股型REITs以及部分防御型REITs(如基建、独立店面、自存仓等)2023年以来的业绩有所下滑。

其中,基建类REITs的业绩下滑主要与升息和汇率波动有关,其实2023年以来基建类REITs的代表美塔(AMT)的收入和毛利润都保持同比增长,但一方面升息增加了利息支出的负担,更重要的是,与美国多数REITs的本土化特征不同,美塔(AMT)有约一半的收入来自北美以外地区,而升息所带来的美元汇率波动对公司业绩造成了较大冲击,2023年上半年该公司累计的汇率损失已近2亿美元,从而导致其FFO层面的大幅下降。

至于休闲度假和自存仓REITs的业绩下滑,则主要与后疫情时代的生活逐步回归正轨有关。办公物业的情况则更为复杂,2022年以来全球办公物业市场都遭遇出租率和租金水平的下滑,但原因并不相同:中国办公市场的下滑主要是受到经济增速的影响;而美国办公市场的下滑则是受到后疫情时代居家办公模式长期化的影响——当前美国10大城市的周中办公室占用率只有疫情前的一半水平,导致灵活办公空间的盛行以及新签租约面积的大幅下滑。

不过,即使是同比增速为负的这些商业物业,当前的经营数据较也大多疫情前有了显著增长。实际上,2023年二季度美国权益类REITs的总FFO相较于疫情前的2019年二季度累计增长了26.4%,每股FFO相较于疫情前的2019年二季度也增长了17.5%。

其中,增幅最大的是独立店面REITs,2023年二季度的总FFO相较于疫情前2019年二季度累计增长了98.1%;其次是活动房屋REITs,2023年二季度的FFO相较于疫情前累计增长了88.9%;第三是工业物流REITs,2023年二季度的FFO相较于疫情前累计增长了88.7%。其他各类型REITs如自存仓、基建、出租公寓、社区商业中心、综合类、康养类、办公、数据中心类REITs也各有不同程度的增长;只有休闲度假和购物中心类REITs,当前的总FFO仍低于疫情前水平,平均较2019年二季度的FFO水平低了20%-25%。

上述增长主要源自资产的收购和经营数据的提升,自2019年二季度以来,美国权益类REITs的整体毛利润(NOI)累计增长了16.6%,其中33%来自可比物业的经营数据提升,59%来自非可比物业的贡献(包括收购、新建、再开发等活动的贡献),还有8%来自新加入REITs指数的成员贡献。但过去1年,受高息影响,REITs市场的投融资活动大幅减少,上半年权益类REITs的净收购额同比下降了41%,二季度更是同比减少了92%,结果,二季度非可比物业的毛利润贡献为负,增长主要来自可比物业的经营改善。

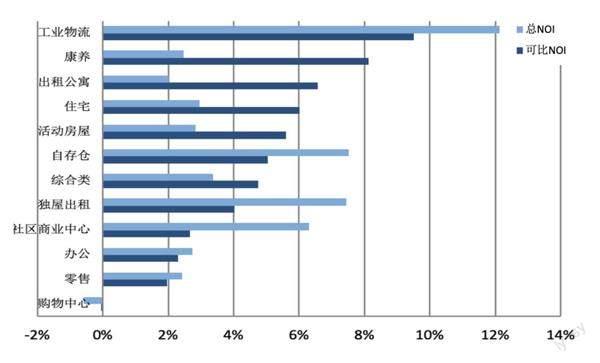

2023年二季度权益类REITs可比物业的毛利润(可比NOI)同比增长了5.0%,增幅与通胀基本同步。增幅最大的是工业物流类REITs,同比增长12.1%,其中可比物业的NOI同比增长了9.5%;其次是康养REITs,虽然NOI的整体增幅只有2.5%,但可比物业NOI的同比增幅达到8.1%;第三是出租公寓类REITs,该类型REITs的整体NOI增幅也只有2.0%,但可比物业的NOI同比增幅为6.6%;此外,活动房屋、自存仓、综合类、和独屋出租类REITs的可比NOI增幅均在4%-6%之间;而办公和社区商业中心类REITs的可比NOI增幅也在2%-3%之间;购物中心类REITs的可比NOI则与上年同期基本一致。

经营现金流的增长也推动了股利的增长,2019年二季度全体REITs的股利分配额同比增长了4.5%,相较于疫情前2019年二季度的水平则累计增长了6.3%;其中,权益类REITs的股利分配额同比增长了5.1%,相较于2019年二季度增长了9.1%;而抵押贷款类REITs的股利分配額同比增长1.1%,但相较于2019年二季度的分配额减少了9.0%。

在每股股利层面,2023年二季度的每股股利同比增长了5.1%,相较于2019年二季度略降低1.4%。由于权益类REITs自2019年二季度以来的FFO累计增幅达到26.4%,显著高于同期股利分配额的增长,所以,权益类REITs的分红率已从2019年二季度的74%下降至2023年二季度的64%,年末分红率则从2019年四季度的89%降至2022年四季度的68%,当前的分红率已显著低于2000年以来的历史平均水平(79%)。分红率的降低也意味着未来REITs仍有较大的股利增长空间和投资支出空间,即使遭遇经济衰退,出租率和租金水平下调,其股利收益也有一定的保障。

不难看出,当前除办公、休闲度假、及购物中心类REITs的经营状况还没有恢复到疫情前的水平,其他各主要物业类型REITs的经营数据均已超越疫情前水平,并高于历史平均水平。高通胀推动了租金的快速提升,而低失业率则使办公物业以外其他各主要类型物业的出租率均维持在历史高水平;另一方面,疫情和当前的高利率阻碍了很多不动产领域的新增投资,即使是在新增供应相对较多的物流地产、出租公寓、自存仓等领域,当前的出租率仍处于历史高水平。

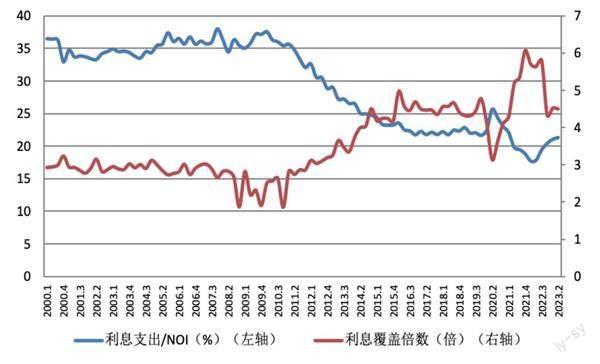

此外,虽然升息提高了REITs的利息成本,但金融危机后美国的公募REITs普遍变得更加谨慎。不仅负债率低于危机前水平,而且截至2023年中期近八成债务都是信用债,超九成债务为固定利率债务,平均的债务期限达到78.5个月,所以,升息以来权益型REITs平均的债务融资成本只是从2022年一季度的3.34%上升到2023年二季度的4.02%,利息成本的升幅小于这期间经营现金流的增长,从而推动了FFO的持续增长。

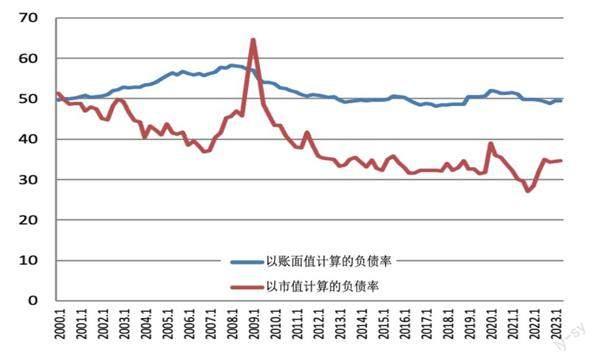

截至2023年中期,权益型REITs以账面值计算的负债率(带息负债/账面资产值)平均为49.5%,低于疫情前2019年末50.7%的平均负债率,也低于2000年以来历史平均51.8%的负债率,更低于金融危机前2006年底平均55.7%的负债率水平。若以市值计算负债率(带息负债/企业总市值),则截至2023年中期权益型REITs的平均负债率为34.6%,高于疫情前2019年末平均31.8%的负债率水平,但仍低于2000年以来39.1%的历史平均水平,也低于金融危机前36.8%的行业平均水平。即,当前权益型REITs的整体负债率仍处于历史低水平。

负债结构方面,截至2023年中期权益型REITs的无抵押信用债平均占到债务总额的78.8%,显著高于历史平均水平(54.3%),更高于金融危机前2006年末的47.0%水平。带息负债中有91.4%的债务均为固定利率债务,平均的债务期限长达78.5个月;而在本轮升息前,2021年四季度末权益型REITs平均有87.3%的债务为固定利率债务,平均的债务期限达到86.8个月。

因此,本轮升息对REITs公司融资成本的实际影响并没有市场反映得那么大,其平均的综合债务融资成本只是从2021年四季度的3.34%上升至2023年二季度的4.02%,升幅显著低于基准利率的升幅;相应的,其利息支出与NOI之比只是从2021年四季度的18.8%上升至2023年二季度的21.3%,利息覆盖倍数虽然从升息前最高时的6.1倍降至2023年二季度的4.5倍,但仍高于历史平均水平(3.5倍),更高于金融危机前行业平均不到3倍的利息覆盖倍数。

高息下投融资活动收缩,但具有良好资本市场通路的REITs已开始为并购做准备在资产扩张方面,由于融资成本的快速上升,在2022年的二至四季度REITs的公开市场融资额显著降低,收购开发等投资活动也大幅收缩。

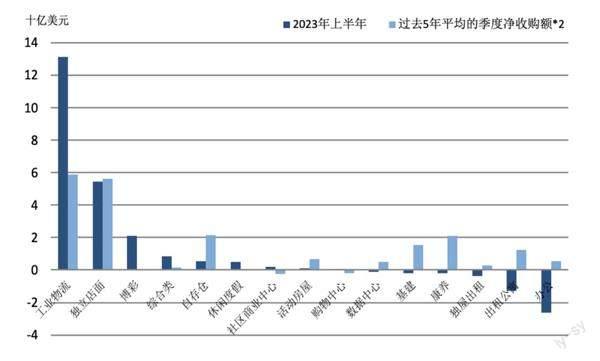

2023年二季度权益类REITs的收购总额同比减少了64.7%,环比减少62.8%,上半年累计的收购额同比减少了42.0%,只有独立店面REITs仍保持较高活跃度,工业物流REITs在一季度收购额达到130亿美元,但二季度大幅减少至3.65亿美元;酒店及博彩类REITs上半年合计收购资产30亿美元。上半年主要的收购仍集中在工业物流、独立店面、休闲和康养物业领域。二季度的资产处置额也同比减少了22.5%,上半年累计的处置额累计同比减少了43.6%,主要的处置资产集中在办公、住宅、康养、零售领域。

结果,权益类REITs的净收购额在2023年二季度同比下降了91.6%,环比下降93.3%,上半年累计同比下降41.1%;只有工业物流REITs的净收购额是同比增长的,其余均为同比下降的,其中,办公、住宅、康养、基建类REITs上半年处于资产净处置状态;而净收购资产主要集中于工业物流、独立店面、和休闲博彩业领域。待开发投资额也从2022年下半年开始减少,并主要集中在办公、工业物流、住宅、数据中心、和康养等领域。

不过,进入2023年后,随着高息状态的持续,REITs的资本市场融资活动又开始恢复——相对于私募地产基金,公募REITs大多具有投资级评级,从而可以有更方便的融资渠道和更低的融资——越来越多的REITs公司开始考虑利用当前的财务优势来把握高息压力下的低价收购机会,以进一步优化资产结构。

总的来说,自2022年升息以来,虽然美国REITs市场遭遇重创,累计跌幅达20%以上,但实际上在后疫情时期、美国异常宽松的财政政策下,高通胀和低失业率环境中,除办公、休闲度假和购物中心等少数物业的经营状况还未恢复到疫情前水平,其他多数商业地产的经营状况良好,出租率处于历史高水平,经营现金流也已明显超越疫情前水平;同时,当前REITs公司的分红率和负债率均处于历史低水平,且由于九成以上债务均为固定利率债务,平均的债务期限接近7年,所以,权益型REITs的综合债务融资成本上升幅度不大,而利息覆盖倍数则高于历史平均水平,财务安全性普遍较好。

但显然良好的基本面并没能撑起美国REITs的高估值,在持续升息以及对宽松财政政策所支撑的“虚假繁荣”后的衰退担忧下,美国权益型REITs的估值已从升息前的高估值状态回复至历史平均水平,而隐含的资本化率则升至6%以上,接近历史平均水平,当前公募REITs与私募地产基金的资本化率差值已达到1.86个百分点,处于历史高水平;而且随着升息的持续,REITs估值似乎还在进一步下调。这就产生了一个问题,是私募地产基金高估了当前资产的价值,还是REITs被低估了。

升息周期仍然没有结束,持续高息下衰退的前景似乎难以避免,在不确定预期下,REITs的前景如何?

自2022年以来,REITs市场在升息冲击下其股价已回调了20%以上;但在宽松财政政策下,目前多数商业地产的经营状况良好,出租率保持高位,租金快速提升,经营现金流持续增长;相应的,REITs估值显著降低,隐含资本化率提升,公募REITs与私募地产基金之间的资本化率差值扩大,但不同物业间的估值及市场表现分化仍很明显。

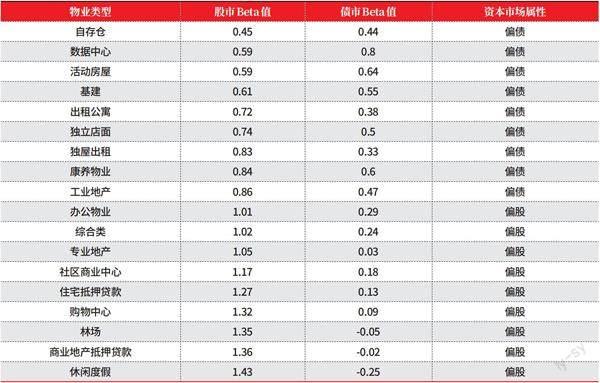

为此我们计算了REITs公司的Beta值,即,REITs的总收益率相对于过去10年标普500指数的股市Beta值,和相对于过去10年长债指数的债市Beta值。其中股市Beta值大于1的REITs为偏股型REITs,这类资产对经济周期更为敏感;而股市Beta值小于1的即为偏债型REITs,主要包括对经济周期敏感型较弱的新经济类REITs及防御类REITs。

测算显示,过去10年权益型REITs整体的股市Beta值为0.82,债市Beta值为0.40,即,REITs整體具有一定的防御特性。但其中,休闲度假、林场、购物中心REITs的股市Beta值均在1.3倍以上,社区商业中心、综合类、和办公物业REITs的股市Beta值也在1.0倍以上,而上述REITs的债市Beta值则普遍低于0.3倍,属于偏股型REITs。

与之相对,自存仓REITs的股市Beta值仅为0.45倍,与债市Beta值(0.44倍)相近;而数据中心、活动房屋REITs的股市Beta值均为0.59倍,债市Beta值则在0.6倍以上,即,其对债市较之股市更为敏感;此外,基建、出租公寓、独立店面REITs的股市Beta值都在0.6-0.8倍之间,债市Beta值则大多在0.5倍左右;而独屋出租、康养、和工业物流REITs的股市Beta值均在0.8-0.9倍水平,债市Beta值则在0.3-0.6倍之间;上述REITs均为偏债型REITs。

至于抵押贷款类REITs,虽然其投资标的均为债权类资产,但由于其所持信贷资产的信用等级较低,所以,相对于基准利率变化所带来的市场风险,抵押贷款类REITs对经济周期波动所带来的信用风险更为敏感,属于偏股型REITs。

而从目前的资本市场表现看,在本轮升息周期中跌幅比较靠前的(尤其是2022年跌幅较大的)除办公物业外主要都是偏债型REITs,相对的,零售和休闲类物业的跌幅略小——显然,在升息周期中,对利率更敏感的偏债型REITs受冲击更大,而在通胀背景下,零售、酒店等物业资产将从物价的上升和消费需求的增长中获益更多。

不过2023年以来,随着通胀压力的缓解,REITs市场的整体跌幅收窄,数据中心及独屋出租REITs均获得了10%以上的正收益,康养和工业物流REITs截至目前也有一定的正收益,而上述REITs均为偏债型REITs;跌幅居前的则主要是基建、综合类、办公、和独立店面REITs;但总体上,受益于新经济及人口老齡化等长期因素的REITs,以及租期较短、能够充分受益于通胀因素的防御型REITs2023年以来的表现更好,而办公、综合以及租期较长、对通胀因素不敏感的防御型REITs表现较弱。

除了上述对经济周期的敏感性,还有哪些因素在影响着REITs表现?

首先,居家办公潮对办公物业的影响。一个奇怪的现象是美国的办公物业市场在疫情后非但没有恢复,其出租率水平比疫情期间还要低,美国办公REITs的平均出租率在2019年时保持在93%以上,2020年疫情冲击下降至91%水平,2022年进一步降低至89%-90%水平,而当前,尽管美国的失业率处于历史低水平,但截至2023年中期办公REITs的平均出租率却进一步降低至88%水平。

究其原因,主要是疫情期间的居家办公模式让很多员工爱上了这种工作生活方式。数据显示,截至2023年一季度,美国10大城市的周中办公室占用率仍只相当于疫情前的一半水平,即,平均来说,现在每个员工每周只有2-3天的时间在办公室。于是越来越多的企业开始探索灵活办公模式——如果说疫情期间,企业还只是预期办公室的短期使用率会下降,那么现在,企业普遍预期办公室的长期使用率将降低,这也导致企业在续租时普遍减少了租赁面积——CBRE的数据显示,相比于2019年,2023年上半年的租约数量只减少了5%,但企业平均的租赁面积却减少了30%。

鉴于此,人们开始思考办公物业在未来城市中的定位,各级政府也开始出台一些鼓励将办公空间永久改造为居住或其他用途空间的举措,并对类似的改造给予一定的税收优惠。办公空间的综合化利用成为新课题,共享办公、灵活办公以及居家办公成为新的发展方向,并推动办公物业的投资运营商也做出相应改变。但即使如此,办公类REITs仍难逃后疫情时代居家办公模式的巨大冲击,2022年以来其股价的累计跌幅超过了40%。

其次,居家办公潮对商业物业的影响。受到居家办公模式影响的不仅是办公物业,住宅和商业物业也受到人们生活方式改变的影响。居家办公潮的推动下,美国的城市出现郊区化现象——因为不用每天坐班,所以越来越多的人选择住在更便宜也更开阔的郊区,相应的郊区的商业开始繁荣,一些企业也开始向郊区迁移,人们与社区商业中心的关系变得更为紧密,对社区商业中心也产生了新的角色需求。为此,一些社区商业中心REITs开始在商业项目周边开发住宅资产。

此外,受到居家办公潮的影响,自存仓企业的长期需求似乎也有所增长。尽管随着疫情影响的消退,当前美国的自存仓出租率已回落至90%水平,但仍高于疫情前水平,这主要是因为居家办公模式下,人们需要在家中开辟出一块办公空间;而在居室面积短期内无法拓展的情况下,很多人选择把一些家中不常用的东西寄存到附近的自存仓,以腾出更多的办公空间,相应的,自存仓的长期需求也有所增长。

不过,由于疫情期间美国的自存仓大多处于爆满状态,进入后疫情时代,随着人们生活的逐步恢复,自存仓的总体出租率处于回落状态;此外,疫情期间,自存仓是少数新增投资逆势增长的物业类型,增加的供给也需要时间来消化,所以,2022年以来自存仓REITs的整体表现不佳。

新技术的影响主要体现在数据中心和物流地产市场上。其实数据中心本身的租金和出租率水平并不太受到通胀的影响,短期内业绩也不会有显著提升,2023年二季度数据中心REITs的FFO同比只增长了1.1%,相较于疫情前2019年二季度水平累计增长了8.4%,增幅要小于其他商业地产REITs;但2023年投资人普遍预期AI市场的发展将推动数据中心长期需求的增长,从而带动了数据中心REITs股价的大幅回升。

另一个受到新技术推动的是物流地产市场。受益于强劲的消费及电子商务的发展,物流地产的收益在2022-2023年大幅增长,2022年平均的出租率在96%以上,平均的租金涨幅则达到两位数水平,2023年二季度工业物流REITs的FFO同比又增长了30%,相较于2019年二季度累计增长了89%;不过,近年来物流地产市场的持续火爆也推动了供给的增加,集中的供给可能会影响未来的租金收益水平。

此外,在自存仓等领域,普遍认为数字化将产生巨大的效率提升空间,而规模化企业将从中获益。

新技术新经济带来了新的资产需求,那么服务于数字化的基础设施(以基站为核心的基建类)REITs为什么自2022年以来表现不佳,累计跌幅已超40%呢?

其实以美塔(AMT)为代表的美国基建类REITs,2022年以来的收入增长良好,毛利润也保持增长,但此类资产的债务额较高,持续升息下其利息支出的增加较多;另一方面,与多数REITs的本土化特征不同,美塔的资产遍布全球,约一半的收入来自于北美以外地区,所以,其收益在很大程度上受到汇率波动的影响,2023年上半年由于汇率波动公司已遭遇了近2亿美元的损失,这也在一定程度上影响了其业绩表现。

通胀的正面影响主要体现在那些受益于消费增长、租期较短的物业资产的租金增长上,反之,那些租期较长的资产在通胀时期将更多受到资金成本、劳动力成本和能源成本上升的负面影响。因此,在高通胀背景下,酒店和购物中心等资产受到的升息冲击较小;但同属零售物业的独立店面REITs,由于其主要采用售后回租的三净租赁模式,其租期一般都在10年以上,所以在通胀背景下租金的增幅较小,更多受到资金成本上升的压力。

具体到酒店类REITs,欧美的酒店业在2021-2022年出现疫情后的反弹,进入2023年后国内的旅游需求逐步回归正轨,商务需求成为主要的增长支撑,但总体的增速放缓,并受到衰退担忧的影响;此外,由于垮境旅游还没有恢复到疫情前水平,所以,当前休闲度假类REITs的FFO较疫情前仍低25%。

疫情期间,康养类REITs大跌,此后随着疫情影响的消退,运营逐步恢复,但直到2022年康养物业还没能恢复到疫情前的水平;不过,2023年二季度康养类REITs的FFO同比增长了20.3%,较疫情前2019年二季度也要高出12.6%。

从长期看,美国80岁以上人口在未来5年预计将增加23%,从而产生了对养老社区的大量需求。目前美国共有登记在册的护理机构15,000多家,其中由公募REITs持有的共1,744家,占11.5%,其余护理机构有67.2%由私人盈利机构持有,4%由政府机构持有,11%由非盈利机构持有。公募REITs所持有的养老社区普遍具有四星五星评级,能够更好的满足专业化的护理需求。

总之,在当前宽松的财政政策下,美国的失业率处于历史低位,高通胀下商业地产的租金快速提升,而出租率則处于历史高水平(除办公物业外),此外,金融危机以来REITs公司相对保守的财务政策使公募REITs的整体资产负债表相对安全;2022年以来REITs市场的股价调整也让传统REITs的估值已低于或接近历史平均水平,其隐含资本化率则高于或与历史平均水平相当。

但升息周期仍然没有结束,持续高息下衰退的前景似乎难以避免,在硬着陆情景下,对经济周期更敏感的REITs将面临较大冲击,而对经济周期敏感型较弱、对利率更为敏感的防御型REITs则将从中获益;而在软着陆前景下——由于历史上很少发生这一情景,所以,其实很难预测这一情景对REITs市场的真实影响——持续的高息和中性利率的提升可能会导致资产价格的重估,并对防御性REITs产生更大冲击;而受益于新经济和人口老龄化等长期因素的REITs似乎能在一定程度上削弱短期冲击的影响,但仍需消化集中投资的压力。

作者为北京贝塔咨询中心合伙人,本文较原报告有删节

猜你喜欢

公民与法治(2022年3期)2022-07-29

证券市场红周刊(2020年27期)2020-07-18

现代装饰(2020年3期)2020-04-13

现代装饰(2020年3期)2020-04-13

数学大王·趣味逻辑(2019年9期)2019-10-09

工程与建设(2019年2期)2019-09-02

现代装饰(2017年11期)2017-05-25

家用汽车(2016年4期)2016-02-28

中国工程咨询(2014年4期)2014-02-16

市场瞭望·投资者(2010年19期)2010-11-08