基于CiteSpace 的我国企业社会责任研究热点和趋势分析

2023-10-13 05:01寇小萱

天津商业大学学报 2023年5期

寇小萱,马 畅

(天津商业大学管理学院,天津 300134)

引 言

企业社会责任的概念首次出现在1924 年,其提出者Oliver Sheldon 认为公司的经营者不应该只关注所有者的经济利益,还应该满足产业内外各类人群的需要,由于这一观点超越了当时人们的认知,所以并未引起人们重视。直至1979 年Carroll[1]提出企业社会责任四维度金字塔模型,关于企业社会责任的研究才逐渐明朗,该模型进一步解释了企业在各个方面承担社会责任的差异性,明确了各方面企业社会责任的内容,是当前应用最广泛的定义。我国对于企业社会责任的关注发端于跨国公司在我国推行的SA8000 标准认证,自2003 年起,我国学者结合国情对企业社会责任研究进一步地细化和丰富,从不同角度对企业社会责任的概念、理论及范围等进行研究。2013—2022 年发文数量表明,自2016 年以后,我国关于企业社会责任的研究进入成熟期,发文数量小幅度减少,但总体趋势稳定,企业社会责任的研究亟待发现创新点,避免进入衰退阶段。

2020 年我国提出的双碳战略,对环境保护和资源利用提出新的要求,加之我国进入实现第二个百年奋斗目标进程,新冠肺炎疫情使人们对于社会各界的慈善捐赠倍加关注,在此背景下,我国企业该如何在承担社会责任的同时,实现经济效益与社会效益最大化,助力现代化建设?针对此问题,本文对企业社会责任相关文献进行文献计量,总结企业社会责任研究热点与趋势,以期能够发现新的研究角度,并为企业转变履行社会责任方式提供理论基础。

1 研究工具和数据来源

1.1 研究工具

科学知识图谱是以知识域为对象,显示科学发展进程与结构关系的一种图像,它显示了知识单元或知识群之间网络、结构、互动、交叉等诸多复杂的关系。CiteSpace 作为典型的知识图谱绘图工具之一,可以多角度地对文献进行计量,并利用发文作者、机构、关键词等文献的关键信息对文献进行可视化,通过图、表等形式专业化地呈现研究态势,梳理研究主题演化的脉络,从而系统化、全面化地展现中国企业社会责任的研究现状、研究热点以及未来趋势[2]。本文在使用CiteSpace 构建知识图谱时,主要涉及以下方法:

第一,文献计量法。对企业社会责任研究相关论文,从发文趋势、学科分布发文作者、发表时间、研究机构、关键词等维度进行定量分析,以发现企业社会责任研究领域的新热点和新趋势[3]。

第二,聚类分析法,关键词共现的次数越多,其相关性越大,通过对关键词进行聚类,可对企业社会责任研究热点进行归纳。

1.2 数据来源

本文数据来源于中国知网(CNKI)数据库,该数据库收录了中国重要期刊论文和会议论文,内容覆盖了自然科学、工程技术、社会科学以及艺术与人文等各个领域,被广泛应用于科研评价和政策制定[4]。为了提高所获文献的质量,本文将文献类型设置为期刊,来源类别选择为北大核心期刊、CSSCI以及SCI,使用主题为“企业社会责任”,通过初步检索获得文献3 222 篇,通过对会议论文等筛选删除,最终获得3 155 篇文献。

2 企业社会责任研究文献基本特征分析

2.1 发文趋势分析

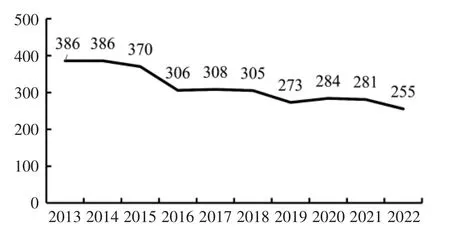

发文数量的年度分布可以反映某一研究领域的研究水平和发展程度[5]。图1 显示了2013—2022年我国关于“企业社会责任”主题相关研究发文情况,可知2013—2022 年关于“企业社会责任”的研究发文呈下降趋势,2016 年发文数量开始下降。发文量的变化趋势说明,2013—2015 年,学术界关于企业社会责任的研究处于爆发阶段,发文数量多,2013 和2014 年高达386 篇,说明此时企业社会责任是当时学术界关注的重点研究议题;2016—2022 年,关于企业社会责任的研究发文数量虽然对比前几年明显下降,但是各年的发文数量变化幅度小,总的发文量相对稳定,且每年发文数量超过250 篇,根据研究主题发展趋势分散—聚合—深入的特点,这种现象表明关于企业社会责任的研究正处于聚合并逐渐深入的阶段,且发文数量始终处于较高水平,说明企业社会责任相关研究仍是当前研究热点。

图1 2013—2022 年企业社会责任发文量

2.2 发表期刊分析

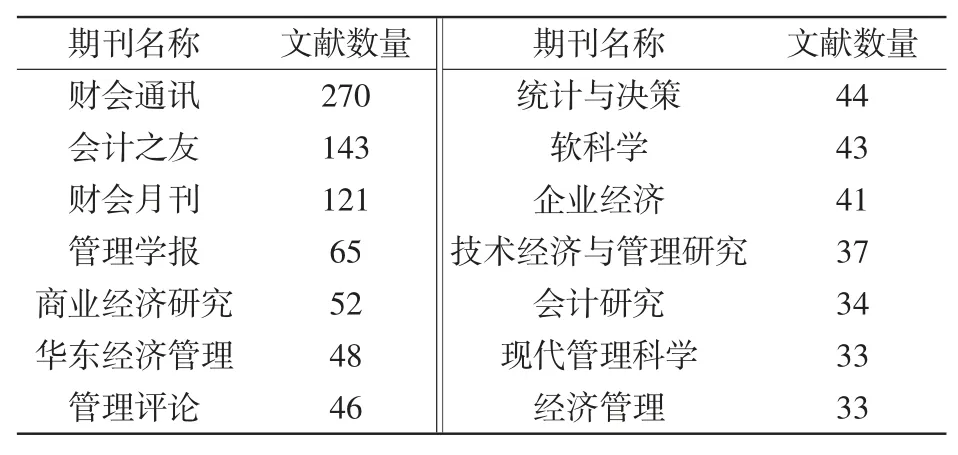

对企业社会责任的主要发布核心刊物进行分析,可为学者了解该领域研究现状、学术前沿、研究热点提供文献信息资源,经过对文献的统计,将各核心期刊关于企业社会责任主题发文量超过33 篇的期刊进行汇总。

由表1 可知,发文量最多的前五名期刊为《财会通讯》《会计之友》《财会月刊》《管理学报》《商业经济研究》。通过对不同期刊收录论文主题的分析,可以为学者进行具体研究方向文献搜索和研究提供借鉴。通过对各期刊收录论文分析,本研究发现在《财会通讯》中发表的关于企业社会责任的论文其主题多为上市公司的财务绩效问题和信息披露问题;在《会计之友》中发表的关于企业社会责任的论文,其研究主题多为信息披露、财务绩效、内部控制、投资的议题,并开始出现围绕双碳目标而展开的企业绿色生产等主题的论文;在《财会月刊》上发表的论文其研究主题多集中在公司的管理能力、政府、信息披露等内容;在《管理学报》上发表的论文其研究主体多为国有企业,研究涉及的主题较为丰富,财务绩效、高管特质、企业员工方面都有涉及;《商业经济研究》上发表的论文其研究主题多集中在消费者以及零售方面。

表1 发表期刊分析

2.3 核心作者分析

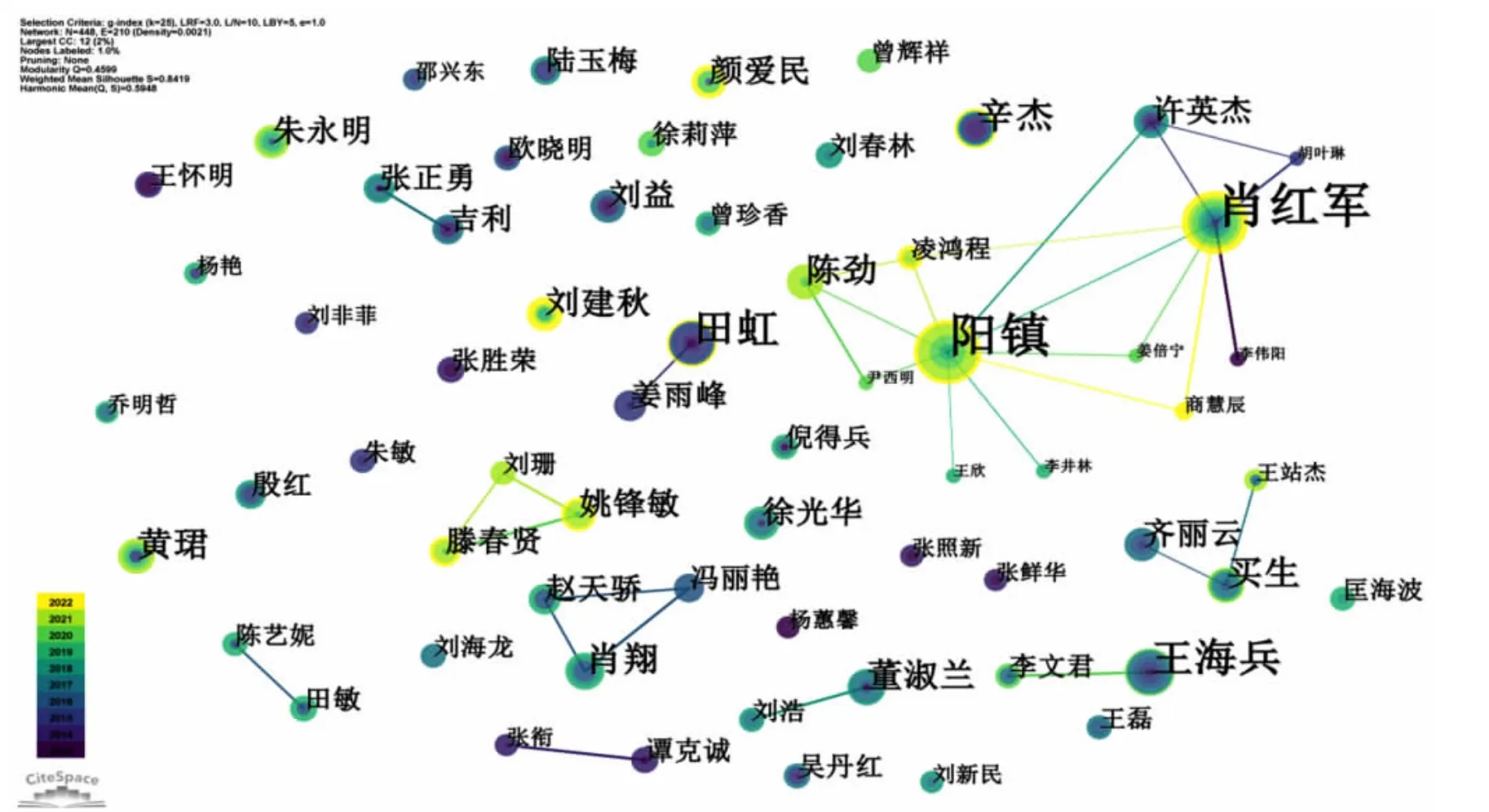

在文献计量学中,可通过发文数量来评价一个学者在该领域的影响力[4],通过文献可视化分析,我们可以找到该领域的权威学者。本文整理了2013—2022 年发文数量前十的学者姓名以及发文数量绘制表2,通过对图2 以及表2 的分析,我们可以得出,以肖红军和阳镇为核心作者的合作网络最为复杂,发文数量最多的学者为肖红军,其发文数量高达39 篇,其次是阳镇,其发文数量为37 篇,两者曾同时为中国社会科学院工业经济研究所成员,其关联学者许英杰同为中国社会科学院成员,其发文数量为9篇,陈劲为阳镇当前在清华大学工作同事,其发文数量为11 篇。除此之外,已明显形成合作网络的为买生与齐丽云,其中买生发文12 篇,齐丽云发文9 篇,其余相关学者发文量在2~4 篇,齐丽云与买生曾为大连理工大学学者,其他节点的相关学者曾同时为某高校服务。由此可见,合作网络紧密相连的学者同时为某高校科研人员,同时进行相关主题研究。根据网络节点以及发文数量分析,本文发现发文数量与网络合作复杂程度呈正相关,合作越紧密,发文数量越多。通过图2 亦可得知,虽然该领域已形成以权威学者为中心的合作网络,但是大部分学者还处于独立研究状态,未形成合作网络,说明当前关于企业社会责任的研究相对分散。

表2 发文作者分析

图2 作者合作图谱分析

2.4 研究机构分析

由图3 可知,发文数量最多的机构为中国社会科学院工业经济研究所,知网数据显示,中国社会科学院工业经济研究所发文的研究主题除企业社会责任外,其他研究主题多为绿色创新、平台型企业、数字经济、企业社会责任管理等;研究方法主要为实证研究。相比之下,吉林大学的研究主题略有不同,多涉及企业绩效、国有企业、企业社会责任评价或企业社会责任价值、消费者品牌态度;研究方法多为实证研究。而中南财经政法大学的研究主题多为信息披露、财务绩效,所涉及的企业多为国内上市公司,利用其企业社会责任披露信息做相关研究。根据不同机构研究主题的侧重不同,可以精确关于企业社会责任研究相关议题,了解当下研究状况。

除此之外,通过机构合作图,可看出当前各机构之间合作紧密,合作范围具有地域性,例如西南地区的重庆理工大学、重庆大学、重庆工商大学自成合作体系,华北地区形成了以中国社会科学院为核心,清华大学、北京工商大学以及北京理工大学为合作院校的研究合作院校群体,华东地区形成了由南京大学、南京财经大学等组成的密切合作网络,华南地区构成了由暨南大学和中山大学为核心的合作网络,西北地区形成了以西安交通大学为核心的合作网络。但从图3 看,东北地区高校合作并不紧密,东北财经大学、哈尔滨理工大学以及黑龙江八一农垦大学等高校并无合作关系。从研究发表时间看,清华大学、中国社会科学院、中南大学、西安交通大学近几年发文数量较多,研究成果较新。

3 国内研究状况分析

3.1 研究现状分析

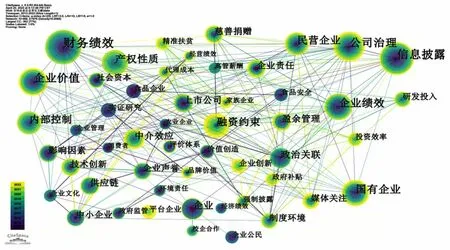

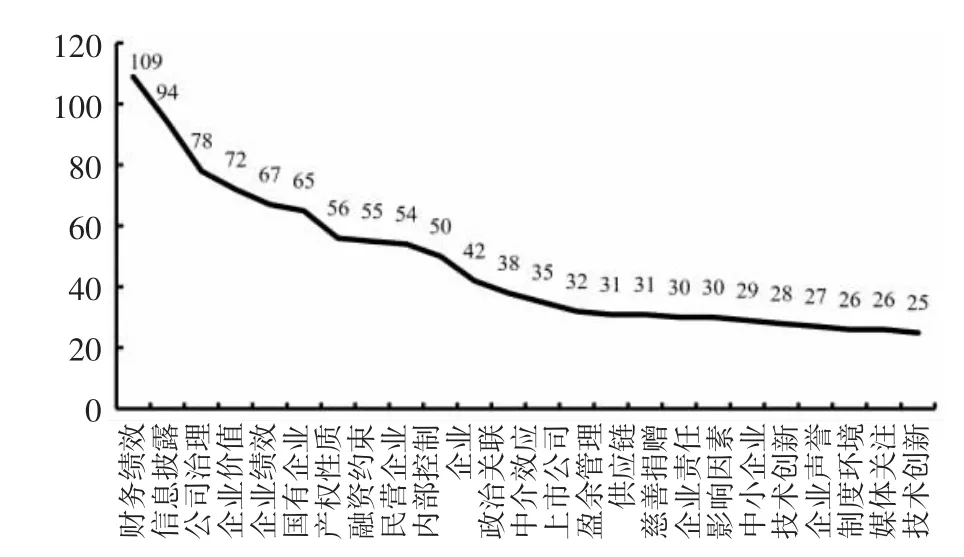

图4 显示了各关键词之间共现的关系以及关键词出现的年份,图5 显示关键词出现的频次。根据图4,可将关于企业社会责任的研究进行分类,其中企业价值、财务绩效、企业绩效可分为一类,是关于企业社会责任对企业财务情况的研究;民营企业、上市公司、中小企业、国有企业、产权性质可分为一类,是关于不同股权性质以及不同规模的企业社会责任履行情况的研究;企业声誉、信息披露、融资环境、媒体关注、研发投入等多作为结果变量或者中介变量,研究其与企业社会责任履行的关系。根据企业的经营范围分类,有关企业社会责任的研究多集中在食品企业和农业企业,主要研究内容为食品安全问题。从图5 可知,除了公司治理、企业两个一般性的词汇外,财务绩效、信息披露、企业价值、企业绩效、国有企业、产权性质等是排名靠前的关键词。

图4 关键词共现图

图5 关键词频数图

3.2 研究热点分析

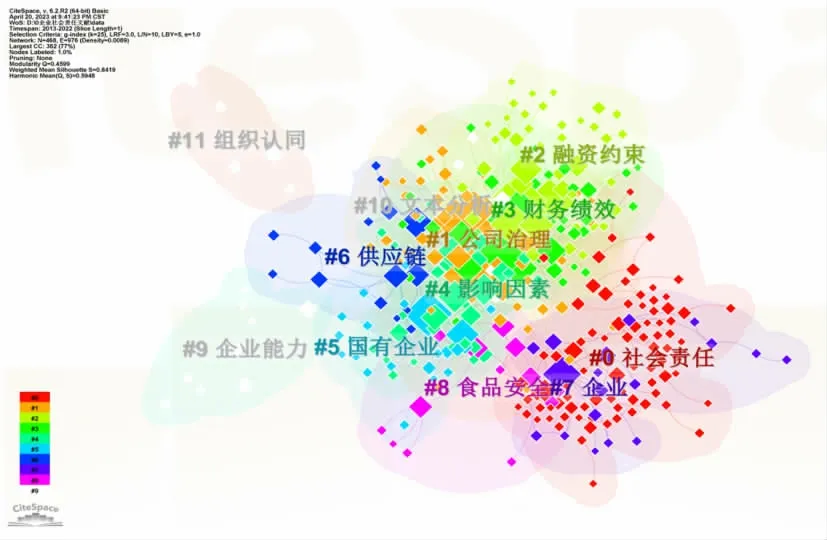

通过关键词聚类分析,可以将企业社会责任领域文献的关键词按照某一规则进行分类和分组,每个聚类内的节点是由多个紧密相关的词组成的。对当前文献进行聚类分析,图6 共形成11 个聚类,并从0 开始排列,数字越小,说明聚类中包含的关键词越多。除主题词社会责任外,其他聚类关键词分别为#1 公司治理、#2 融资约束、#3 财务绩效、#4影响因素、#5 国有企业、#6 供应链、#7 企业、#8 食品安全、#9 企业能力、#10 文本分析和#11 组织认同。针对前三个关键词聚类,本研究对其研究现状进行总结分析。

图6 关键词聚类图

3.2.1 企业社会责任与公司治理

党的二十大报告强调,从现在起,中国共产党的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国、实现第二个百年奋斗目标,以中国式现代化全面推进中华民族伟大复兴。企业是助力实现中国式现代化的重要力量,也是呈现中国式现代化的载体之一,中国式现代化的鲜明特征和本质要求为企业治理提供了参考。从企业社会责任角度看,中国式现代化进程将对企业的价值创造方式、价值衡量标准和价值分享群体等带来影响。

中国式现代化是人与自然和谐共生的现代化,在我国促进经济高质量发展和产业结构升级转型的大背景下,ESG 逐渐兴起。ESG 是指环境、社会和公司治理,这三个维度是评估企业经营可持续性与对社会价值观念影响的重要指标。ESG 的兴起有助于我国企业改进生产流程、能源结构和管理方式,推动绿色转型。潘海英等[6]认为ESG 表现抑制了企业金融化,同时其抑制作用又受到内部监管和外部金融监管的调节影响,在异质性分析中,大型高科技国有企业ESG 表现对企业金融化抑制效应显著,而对非国有企业的金融化促进作用显著。苏丽芳[7]进一步对国有企业ESG 下的企业社会责任趋势进行研究,发现党组织嵌入国有企业、经济指标融入国有企业考核指标,能够促进国有企业长效治理。季立刚等[8]结合我国的双碳战略,探究ESG 投资理念对我国绿色证券市场的影响,为我国建设绿色证券市场提供宝贵建议。由此可见,与企业社会责任相关的公司治理方向的研究对象多为大型国企或上市公司,研究内容集中在企业的经济效益方向。双碳战略作为我国推动企业绿色技术创新、提高企业竞争力的重要战略,可与企业履行社会责任或企业社会责任披露相关联,探究我国不同类型和规模的企业如何改进价值创造方式以及价值衡量标准。

高管和股东作为公司治理的重要主体,是研究企业社会责任与公司治理之间关系的关键对象,更是公司价值分配的重要群体。但是,中国式现代化是人口规模巨大的现代化,这要求企业的价值分享群体从单一的股东扩展到更广泛的利益相关者。贾鲜凤等[9]分析了高管薪酬激励和代理成本对企业社会责任的影响,当企业高管受到高薪酬激励,同时代理成本很高时,其更愿意履行社会责任。李文勤等[10]探究了国有企业股权比例分配以及高管激励、企业社会责任之间的关系,高管的薪酬激励或者股权激励都会正向影响企业社会责任,但企业的股权比例分配在高管薪酬激励和股权激励对企业社会责任的影响中起相反的调节作用。但潘婷等[11]通过实证研究发现当高管受到高薪酬激励,企业社会责任会成为其辩护的工具。股权结构是指不同性质股份所占比例和相互关系。梅洁等[12]发现机构投资者参与公司治理,促进了企业社会责任披露。全晶晶[13]的研究佐证了梅洁等的观点。袁冬梅等[14]研究发现机构投资者通过改善公司的信息环境等措施提升企业履行社会责任。张海燕等[15]研究发现股权集中度越高,企业履行社会责任的概率越大,其企业价值也越大。由此可见,当前企业仅与能为企业提供更大价值的高管团队以及掌握稀缺资源的机构投资者进行利益交换,这种现象会加重资源分配的不公平。李海舰等[16]认为企业应将利他和利己相统一,将企业所获利润回馈给社会,使企业的有形资产和无形资产相互转化,为企业开拓社会价值,从而实现长远发展。成杨等[17]研究证明企业开展精准扶贫,将利益向更多利益相关者分配,会降低债务融资难度,延长债务偿还期限。但左思等[18]发现当企业损害消费者利益,发生企业社会责任缺失行为时,消费者会惩罚企业,降低企业产品购买率。共同富裕是中国特色社会主义的根本原则,企业作为推动共同富裕的重要主体,应转变利己思维,将更多的利益相关者纳入价值分享主体,促进企业长远发展。

党组织嵌入是十八大以来我国企业产权制度改革和公司治理体制创新的重要举措。徐光伟等[19]研究发现,党组织嵌入能够明显增加企业污染治理以及慈善捐助投入,显著增加了企业社会责任投入。修宗峰等[20]研究发现党建入章促进了企业响应国家乡村振兴的战略,推动企业在后扶贫时代巩固脱贫攻坚成果。谢海洋等[21]以国有上市公司为研究对象,研究发现国有企业党组织参与治理能显著提升企业社会责任投入。由此可见,党组织嵌入是推动我国企业履行社会责任、督促其创造社会价值、推动价值创造方式转变、扩大价值分配群体范围的重要举措。

3.2.2 融资约束

融资约束是指公司在进行外部融资时成本较高或无法满足融资需求的情况。张多蕾等[22]认为企业履行社会责任会降低企业财务重述行为,从而降低企业融资约束。梁运吉等[23]认为企业履行社会责任不仅能够降低融资约束,同时还能其绿色创新技术水平。卢佳友等[24]的研究也印证了企业履行社会责任降低企业融资约束的观点。

3.2.3 财务绩效

企业社会责任对企业财务绩效的影响受各种因素的影响。贾娟娟等[25]认为企业履行社会责任的持续时间越长,企业的财务绩效越高。李茜等[26]认为企业履行社会责任对财务绩效的影响不仅受其行为持续时长的影响,同时还受行为的结构一致性和利益相关者信任度的影响。朱永明等[27]研究发现企业对不同主体履行社会责任对财务绩效的影响存在差异性,企业对股东和供应商履行社会责任会对财务绩效产生正向影响,但对消费者、员工等履行社会责任对企业绩效并无显著影响。郑培等[28]认为当期的企业社会责任不会对财务绩效产生显著正向影响,但滞后一期的企业社会责任会显著影响企业的财务绩效,针对不同的经济时期,企业对于企业社会责任披露意愿和财务绩效披露意愿也存在显著不同。齐殿伟等[29]认为良好的企业文化能够增加企业社会责任对财务绩效的影响,其正向作用在不同经济发展水平的地区存在显著差异性。

3.3 研究前沿分析

通过研究分析热点领域,可以更好地掌握该领域未来的发展趋势。突现词是指较短时间内出现频次变化较大的关键词,通过CiteSpace 对大量关键词突现的检索,可以清晰地看出关键词过去的发展历程以及未来的发展趋势[30]。

在样本文献中,选取突现程度最高的25 个关键词进行分析。Year 表示关键词首次在文献中出现的时间,将2013—2022 年划分为三个阶段,2013—2015 为早期,2016—2019 为中期,2020—2022 为晚期,可分析不同阶段有关企业社会责任研究的突现点。通过图7 可以看出,早期食品企业、消费者、指标体系、实证研究、制度压力、企业声誉、竞争优势为突现词,这一阶段主要研究内容为消费者对食品企业的认知、食品企业食品安全、食品企业社会责任信息披露、食品企业社会责任指标评价体系、制度压力下企业社会责任履行情况、企业社会责任对企业声誉的影响以及战略性企业社会责任的作用,研究方法多为实证研究。中期的突现词为高管薪酬、产权性质、跨国企业、中介效应、企业创新、投资效率、研发投入、异质性和社会治理,其研究的主要内容为高管薪酬、产权性质对企业社会责任的影响、跨国企业社会责任问题、企业社会责任对企业创新和投资效率的影响、高管或企业异质性对企业社会责任的影响、企业社会责任的社会治理功能,研究模型多为中介效应检验模型。后期的突现词为融资约束、平台企业、精准扶贫、政府补贴、家族企业、绿色创新、合法性、股权质押和平台经济,研究内容主要为平台企业企业社会责任治理问题、企业介入精准扶贫的影响、政府补贴、股权质押对企业社会责任的影响、家族企业履行社会责任情况、企业社会责任对绿色创新的影响以及合法性的作用。

图7 关键词突现图

Strength 表示关键词突现强度,强度越大说明关键词突现程度越高;Begin 与Year 的含义一致,代表关键词突现开始的时间;End 代表关键词突现结束的时间。由图7 可以看出,融资约束的突现值最高,为10.42,由此可知融资约束为当前企业社会责任领域研究的热点,投资效率(突现值5.61)常常与融资约束同时出现,当前研究重点为探究企业社会责任、融资约束与投资效率之间的关系。排名第二的关键词为平台企业,其突现值为7.27,且关于平台企业的研究从2020 年开始,至今研究时间为2年,说明关于平台企业的研究议题较新,且突现程度较大,说明关于平台企业的社会责任研究将会成为研究热点。除此之外,精准扶贫、政策补贴的突现值也很大,说明当前与精准扶贫和政策补贴相关的企业社会责任研究方向也将成为未来研究的重点。

4 总 结

本文利用CiteSpace 软件,选取CNKI 中来源为CSSCI 以及核心期刊有关企业社会责任研究的期刊论文,以2013—2022 年的文献发文趋势、关键词共现、关键词突现等绘制关于企业社会责任的知识图谱,得出如下结论:我国有关企业社会责任的研究热度不减,逐年发文数量较为稳定,且已形成核心合作网络,各地区研究机构合作关系紧密。从研究热点分析,当前研究的热点可总结为三方面:第一,中国的企业社会责任研究多与政府相关法律法规和政策有关,如信息披露、精准扶贫、政治关联、制度环境等,研究内容具有浓重的中国色彩;第二,中国的企业社会责任研究多从企业不同类型出发,如民营企业和国营企业、中小企业、家族企业、上市公司等,其研究内容多从企业内部动力出发(融资约束、企业声誉、企业捐赠)研究企业治理、企业绩效、财务绩效等问题;第三,研究热点多涉及创新方面,探讨企业社会责任履行情况如何影响公司技术创新、研发投入等,并从员工行为、消费者响应、投资者响应、供应链等方面分析企业社会责任对公司创新的影响。从研究前沿分析,新冠疫情后,我国经济进入了恢复发展时期,企业该如何运用企业社会责任突破融资约束、助力自身发展成为企业迫在眉睫的问题。同时,当前正处于大数据时代,平台型经济逐渐兴起,平台型企业的企业社会责任特点、行为、影响、治理,以及企业该如何发挥自身能力响应国家乡村振兴战略和双碳战略、维护脱贫成果、进行绿色创新、推动中国式现代化进程,政府补贴对企业履行社会责任的激励效应,这些问题亟待探索和解决。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

人大建设(2020年4期)2020-09-21

今日农业(2020年14期)2020-08-14

新民周刊(2020年5期)2020-02-20

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

阅读(低年级)(2018年10期)2018-05-14

阅读(低年级)(2018年11期)2018-05-14

阅读(低年级)(2018年12期)2018-03-23