2023 年8 月商用车产销同比延续增长势头

2023-10-12 10:57:36姚兰

汽车纵横 2023年10期

文/本刊记者 姚兰

今年国内经济向好发展,在稳经济、扩内需等促消费政策推动下,有效提振了消费信心,国内商用车市场逐渐走出低谷,整体呈现出恢复性增长态势。

随着促消费政策效应的进一步凸显,以及旅游、基建等消费和投资领域强势复苏的拉动,促使宏观经济形势不断好转,消费潜力得到有效释放,继而带动了商用车市场稳中有进的发展特征。

8月商用车产销同比增速较上一月有所扩大

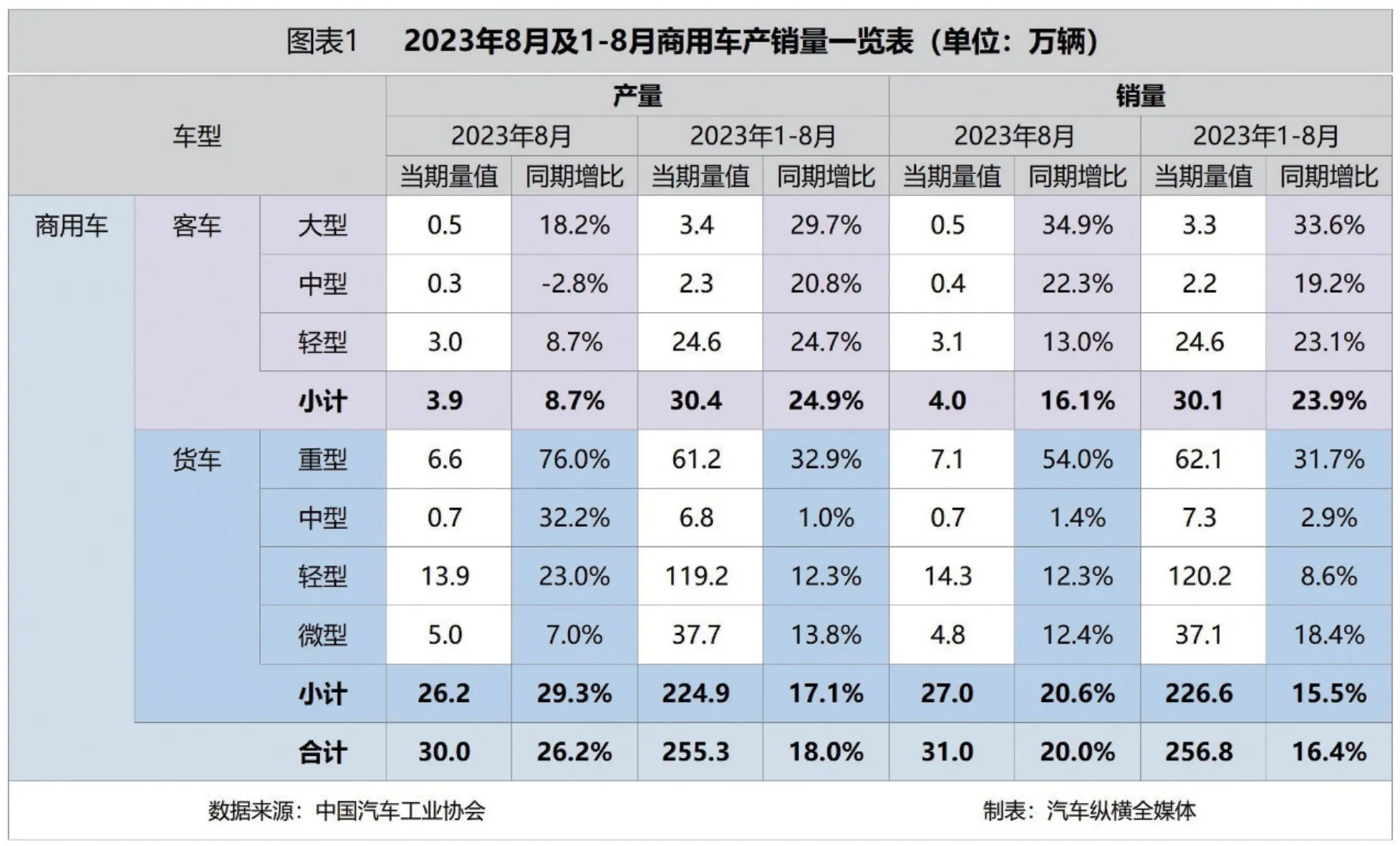

从总体情况来看,2023 年8 月,商用车产销环比由上月的负增长转正,同比继续保持两位数增长。具体数据显示,8 月商用车产销分别完成30.0万辆和31.0 万辆,环比分别增长5.0%和7.9%,同比分别增长26.2%和20.0%,增幅相较7 月分别扩大了9.2 个百分点和3.2 个百分点。

从1-8 月累计数据来看,商用车产销均超过250.0 万辆,同比呈现较快增长。具体而言,前8个月商用车产销分别完成255.3 万辆和256.8 万辆,同比分别增长18.0%和16.4%,增幅相较1-7 月分别扩大了1.1 个百分点和0.5 个百分点。

8月货车细分市场产销同比全体持续增长

2023 年8 月,在商用车主要车型中,与上月相比,客车和货车产销均呈不同程度增长,其中货车增速更为明显;与上年同期相比,客车及货车产销均呈明显增长,其中货车增速高于客车。

具体来看,8 月,在货车细分车型中,与上月相比,除中型货车产销呈小幅下降外,其他三类货车产销均呈不同程度增长;与上年同期相比,四类货车产销均有所增长,其中重型货车增速最为显著。在客车细分车型中,与上月相比,除中型客车产销下降外,其他两类客车产销均呈小幅增长;与上年同期相比,大型客车和轻型客车产销呈不同程度增长,中型客车产量小幅下降、销量明显增长。值得一提的是,重型货车、轻型货车以及轻型客车月度销量迎来了今年以来的“七连涨”局面,而货车、客车和商用车单月销量也同样实现了“七连增”。

1-8 月,在商用车主要车型中,与上年同期相比,客车和货车产销均呈两位数增长,其中客车产销增速更为显著。具体来看,前8 个月,在货车主要车型中,与上年同期相比,四类货车产销均呈不同程度增长,其中重型货车增速更为明显。在客车主要车型中,与上年同期相比,三类客车产销均呈两位数较快增长。(见图表1)

图表2:2021-2023年8月商用车月度销量及同比增速情况

图表3:2023年8月商用车企业销量及同比增速情况(TOP 10)

8月商用车销量创近三年同期新高

从月度销售情况可见,商用车在6、7 月销量跌破30 万辆关口后,8 月销售规模重新回到30 万辆以上,并刷新了近三年同期最高纪录。相较于上月,8 月销量环比增速再次转正,同比增幅有所扩大,并且也创下近三年同期最好水平,这已是商用车市场自今年2 月份以来连续第七个月实现单月销量同比增长。(见图表2)

8月北汽福田商用车销量仍旧折桂

从企业销售情况来看,2023 年8 月排名前十位的商用车生产企业(集团)销量之和达到24.0万辆,占当月商用车销售总量的77.5%,该十家车企月销量均超过万辆。其中,北汽福田凭借4.8 万辆的销售成绩继续占据商用车销量榜首席,并收获了今年以来的“八连冠”,市场占有率达15.4%;东风、上汽通用五菱、重汽、长安、江汽席位较上月保持不变,依次排在第二至第六名;一汽较上月连升三级跃至本月第七位。与去年同期相比,TOP10 车企8 月销量除上汽大通下滑外,其余九家企业均实现增长,长安增速超四成。(见图表3)

猜你喜欢

数学小灵通(1-2年级)(2024年4期)2024-05-14 09:30:54

城市公共交通(2023年7期)2023-08-18 02:10:40

汽车实用技术(2022年19期)2022-10-19 07:45:58

数学小灵通(1-2年级)(2021年5期)2021-07-21 03:08:08

服饰导报·鞋世界(2021年5期)2021-06-30 14:46:20

服饰导报·鞋世界(2021年2期)2021-04-25 03:41:27

城市公共交通(2021年3期)2021-04-15 06:39:52

装备制造技术(2020年3期)2020-12-25 05:21:52

服饰导报·鞋世界(2020年7期)2020-10-30 09:21:58

数学小灵通(1-2年级)(2020年9期)2020-10-27 03:24:14