数字化程度、技术创新与企业绩效

2023-10-11 10:15:18朱晶婷郭飞云林贇

中国注册会计师 2023年9期

朱晶婷 郭飞云 林贇

一、引言

随着智能化和信息化水平的不断提升,数字经济已成为我国经济发展的核心驱动力。2021年我国数字经济规模占GDP总量的39.8%,是拉动国家经济发展的重要引擎。新冠肺炎疫情席卷全球,对世界经济贸易发展和消费就业带来深远影响,同时为国内产业数字化转型提供了新的发展契机。国务院、国资委2020年印发《关于加快推进国有企业数字化转型工作的通知》,为推动国企加快实现数字化转型做出重要部署,明确国企数字化转型的基础、方向、重点和措施。数字化经济3.0时代,人才、技术和资本等创新因素对企业绩效产生深远影响。创新已成为新时代背景下实现经济高质量发展的核心动力,以科技创新驱动高质量发展是贯彻新发展理念、破解当前经济发展中突出矛盾和问题的关键,也是加快转变发展方式、优化经济结构、转换增长动力的重要抓手。“十四五”规划着重突出创新的首要地位,坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,毫不动摇地贯彻新发展理念,将改革和创新视为根本推动力。

制造业是国家整体实力与国际竞争力的体现,提升制造业企业创新能力,对增强我国战略科技力量,提升我国经济创新力,加快建设数字中国具有重要作用。中国企业经历了技术创新、市场改革和疫情冲击等多重洗礼后,已全面加速数字化转型,并逐步进入成熟期。然而企业间的数字化成熟度已显现分水岭,数字化鸿沟不断扩大,与大型企业相比,中小微企业数字化转型升级面临投入大、周期长和回报慢等难题,具有较大的不确定性。数字化通过挖掘潜在资源,提升运营效率和优化业务系统等方式直接提升企业绩效,同时数字化为创新活动提供技术保障,以数字化赋能技术创新间接提高企业绩效。数字化程度、技术创新和制造业企业绩效相辅相成,厘清三者之间的作用机理,实现三者同频共振,对于提升地区发展质量和效益意义深远。广东省作为我国数字化建设的重要省份,依靠强大的经济基础和丰富的创新资源,无论是在企业服务、人工智能和大数据等领域的数字技术层面,还是在智能制造、医疗数字化、智能汽车为代表的数字化应用层面,都位于全国前列。基于此,本文以广东省A股制造业上市公司为研究对象,探讨数字化程度、技术创新与制造业企业绩效的关系,以有助于丰富现有的研究体系,为制造业企业数字化转型提供借鉴。

二、文献综述和研究假设

(一)文献综述

1.数字化程度测度。范合君和吴婷(2020)基于马克思主义政治经济学理论,从消费数字化、生产数字化、流通数字化和政府数字化4个维度构建数字化程度测度指标体系,采用主分量分析和专家打分方法进行测度。周青、王燕灵和杨伟(2020)在深入研究数字化水平影响创新绩效的基础上,提出区域数字化水平应从数字化接入、装备、平台建设和应用水平四个维度来进行测度。赵宸宇(2021)利用文本挖掘技术构建企业层面的数字化发展指标,从直接、间接和异质性传导机制三个维度阐述数字技术发展通过提升自主创新水平和调整人力资本结构间接作用企业服务化水平的内在机理。唐若楠、金瑶和张蔚虹(2021)在产业关联理论的基础上通过部门联系平衡法对两业融合程度进行评价,利用完全投入衡量制造业数字化水平,研究结果表明制造业数字化水平与科技创新能力之间存在着明显的相关性。楼永和刘铭(2022)运用文本挖掘法建立企业数字化程度的指标,采用面板固定效应模型和中介效应模型实证研究中小企业智慧转型升级对企业绩效的影响机制。Bogner E, Voelklein T和Schroedel O等(2016)研究认为数字化是信息的整合和优化,且与自动化程度密切相关。Lenka S, Parida V和Wincent J.(2017)基于4个工业制造企业的定性数据,对三大基础数字能力进行详细描述,研究数字技术是如何利用感知能力和快速响应建立与客户共创共赢的长远合作机制。AMR Martínez和FE García-Muia(2021)结合电子政务管理、基础设施的技术发展水平和公民的技术能力,选取电子参与指数、移动宽带订阅、固定宽带互联网和互联网用户衡量数字化水平。

2.企业绩效影响因素。

(1)政策法规因素:李子彪、孙可远和吕鲲鹏(2018)研究表明政府财政激励政策通过增加企业研发投入,从而提高企业创新水平。陈晨、孟越和苏牧(2021)采用三重差分模型进行实证研究,结果表明国家创新政策有助于帮助企业缓解融资压力并提高市场竞争力,从而在短期内促进企业创新能力和绩效提升。蒋艳秋(2021)研究财政和税收政策、融资约束和创新绩效之间的关系,结果表明财税政策对企业创新绩效具有激励作用,同时财政政策比税收政策的影响更大,融资约束在财政和税收政策与创新绩效之间起部分中介效应。陈艳、周园媛和纪雅星(2021)以我国光伏产业为研究对象,研究发现产业政策可以有效提高企业创新绩效和经营绩效。周丽俭(2022)通过研究财税激励政策、所有权性质和企业创新绩效之间的关系,发现财政补贴和税收优惠与企业创新绩效之间存在显著的正相关关系。

(2)制度环境因素:李平和丁宁(2018)基于东道国制度的特殊环境,研究认为中国对外直接投资企业整体上具有高度的制度依赖性,且这种制度依赖性对东道国制度环境和对外直接投资企业绩效的关系有正向调节作用。周阳敏、赵亚莉(2019)将企业制度环境分为法律环境和市场环境,认为在制度环境下外部关系与政治资本具有一定的中介效应,而且与国企相比,民企更需要通过减少制度障碍来获得政治资本,从而提高企业经营绩效。年婷婷和尹宗成(2020)从制度理论、利益相关者理论和资源理论方面研究社会责任和制度环境与企业财务绩效的关系,认为制度环境通过影响企业社会责任从而提高企业财务绩效,同时企业社会责任提高企业财务绩效受制度环境的影响。

(3)企业创新因素:沈飞、周延和刘峻峰(2021)研究发现专利执行保险对企业的创新具有明显的“创新激励”作用,特别是在提高创新投入和产出方面。贾振全(2021)基于战略柔性角度,探究创新、战略柔性与企业绩效三者之间关系和影响机制,研究发现研发投入和产出对我国创业板企业经营绩效有显著正向影响。高鹏斌、吴伟伟和于渤(2017)采用元分析方法对管理创新与企业经营业绩的关系进行研究,研究发现管理创新与企业经营业绩显著正相关,且二者的关系受情境因素的影响。秦亚玲和王楚明(2021)以国有企业为研究对象,研究国有企业管理创新对绩效的影响,结果表明国企经营管理创新对绩效的影响具有同步性和连续性,但作用持续的时间有限。

(二)研究假设

1.数字化程度与企业绩效。随着企业数据管理能力的持续提升和数字化工具的不断完善,能有效解决企业组织运行效率低下问题,推动组织工作数字化改革。数字化能提升企业价值,保障企业数字化战略平稳落地,为提高业绩和利润开辟新的渠道。数字化转型赋予企业更持久的生命力,数字化程度的提升可以为处于成长和衰退阶段的企业带来新的活力。数字化程度是流通企业市场竞争力提升的有力保证,流通组织数字化转型,不但可以提高企业供应链绩效,而且可以通过组织化程度、流通体制化水平和流通效率等途径间接提升企业绩效。企业由于所掌握的资源不同,数字化对消除产品和服务同质化,增强企业核心竞争力具有重大意义。基于此,本文提出如下假设1:

H1:数字化程度与企业绩效显著正相关。

2.数字化程度与技术创新。数字化程度在技术创新中尤为重要,现代企业的显著特点是将新兴数字化技术应用于生产全过程,而数字化程度的高低是企业综合实力的重要体现。王永伟、李彬和叶锦华等(2022)研究表明只有与数字化有效结合,才能帮助企业打造可持续的竞争优势,数字化能力成为中小企业技术创新的重要基石。企业要想在激烈的市场竞争环境中占据优势地位,就必须不断利用数字化实现技术创新。企业发展和创新是一个持续、缓慢的过程,受社会、商业和技术环境等因素共同作用的动态发展过程。综上可知,数字化程度的持续提高带来技术创新的蓬勃发展,数字化程度是技术创新的基础和关键。基于此,本文提出如下假设2:

H2: 数字化程度与技术创新显著正相关。

3.技术创新的中介效应。数据作为一种新型基础性生产要素,与现有业务融合发展实现突破式创新,催生数字化新业态和新模式,甚至实现破坏式创新。数字化转型有助于提升企业创新水平,实现创新驱动下高质量发展。数字技术发展能够间接促进企业服务化转型,有利于人力资本结构的优化与创新能力的增强,提升企业服务能力。数字化发展以服务为导向,能提高企业销售净利润率、职工人均产出和每股税后利润,实现业绩提升和价值增长,推动企业高质量发展。制造业数字化高度融合可以有效促进制造业企业发展,增强技术创新能力。数字化程度和技术创新均能有效促进企业绩效水平提升,而技术创新能力是企业数字化的核心,三者间的关系和作用机制环环相扣。基于此,本文提出如下假设3:

H3: 技术创新在数字化程度与企业绩效的关系中起中介效应。

三、研究设计

(一)样本选取

本文结合研究实际和数据的可获得性,选取2015-2020年广东省制造业上市公司为研究对象,剔除样本中存在严重数据缺失的企业,最终得到447家样本企业。数据来源于国泰安数据库、Wind数据库和RESSET数据库。

(二)变量选取及定义

1.被解释变量:本文以净资产收益率为被解释变量,用符号ROE表示,采用净利润与股东权益平均余额之比来衡量,数据来源于国泰安数据库。

2.解释变量:本文以数字化程度为解释变量,用符号DT表示,采用词频统计次数来衡量,数据来源于新浪财经网站。通过收集2015-2020年广东省制造业上市公司年报,利用特定关键词的出现频率作为数字化程度的衡量指标。

3.中介变量:本文以研发强度为中介变量,用符号ROG表示,采用研发投入占营业收入的比例来衡量,数据来源于国泰安和Wind数据库。

4.控制变量:本文从资产、持股、现金和销售等方面选取控制变量,包括:资产负债率,以期末负债总额/年末资产总额来衡量,用符号Lev表示;管理层持股比例,以管理层持股数据/总股本来衡量,用符号Mshare表示;现金流比率,以经营活动现金净流量/总资产来衡量,用符号Cashflow表示;销售收入增长率,以(本年销售收入/上一年销售收入)-1来衡量,用符号SGR表示,数据来源于RESSET数据库和Wind数据库。

本文变量具体定义见表1。

表1 变量定义

(三)模型构建

1.基准模型。为研究数字化程度对企业绩效影响的直接效应,选择净资产收益率ROE为被解释变量,数字化程度DT为解释变量,构建基准模型如(1)所示:

其中,P代表企业,t代表时间,ROE为被解释变量,DT为解释变量,Lev,Mshare,cashflow和SGR为控制变量,c代表截距项,ε为误差项。

2.中介效应模型。在已知自变量对因变量作用关系的基础上,中介变量可以部分或者全部解释自变量对因变量的间接影响,因此采用中介效应模型探究制造业数字化程度对企业绩效的内部作用机制,构建如下中介效应模型:

其中,p代表企业,t代表年份,ROE代表被解释变量,DT为解释变量,ROG表示技术创新为中介的中介变量,cont为控制变量。

四、研究结果分析

(一)描述性统计分析

对2015-2020年企业绩效和数字化程度等相关变量进行描述性统计,结果如表2所示。由表2可知,样本企业净资产收益率均值为0.073,最大值为5.062,最小值为-5.777,说明样本企业绩效总体不高,企业绩效存在较大差距。数字化程度的均值为59.003,最大值为1060,最小值为0,表明样本企业存在没有进行数字化建设的企业,不同企业数字化程度存在较大差距。企业研发强度的均值为5.76,最大值为304.15,最小值为0,说明不同企业研发强度差距较大。样本企业的资产负债率、管理层持股比例、现金流比率和销售收入增长率均存在较大差异。

表2 变量描述性统计

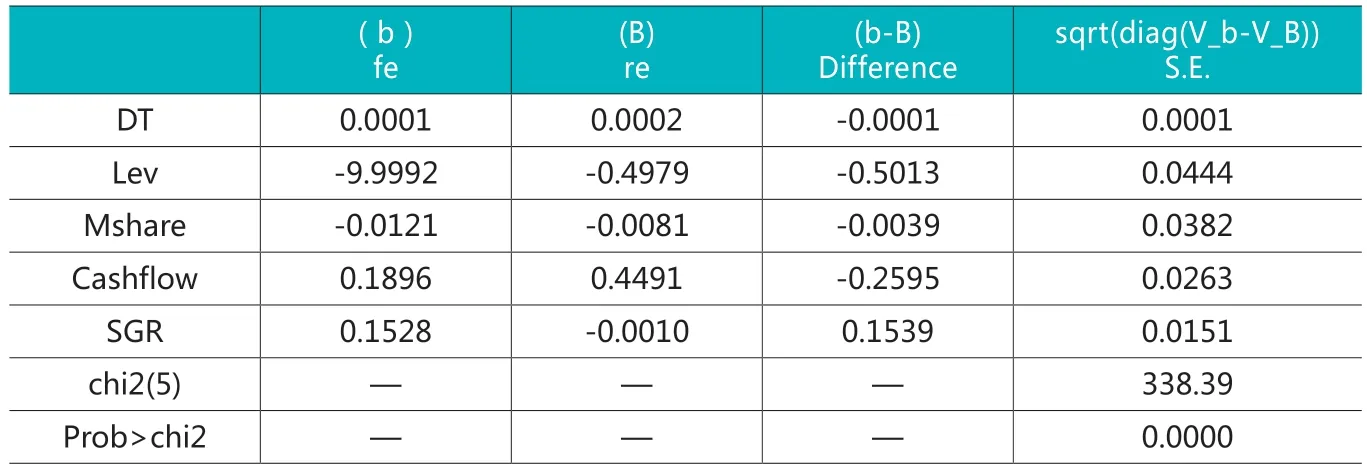

(二)Hausman检验

本文对面板数据进行豪斯曼检验,将被解释变量ROE、核心解释变量DT、控制变量带入模型,结果如表3所示:p值为0.0000,强烈拒绝原假设,表明应使用固定效应模型,而不是随机效应模型。

表3 Hausman检验

(三)回归分析

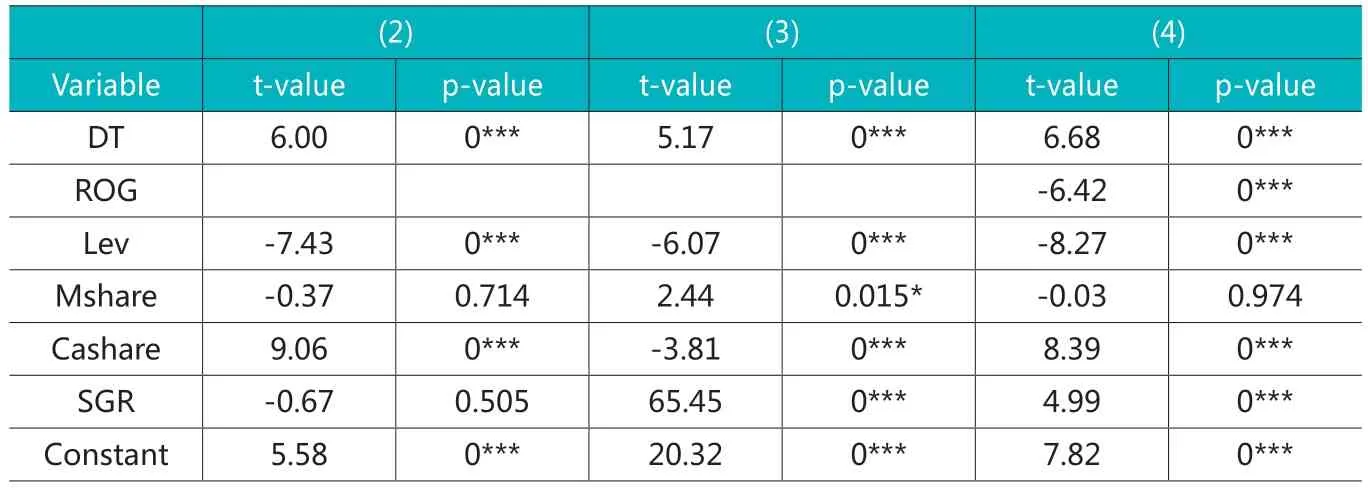

采用模型(1)进行基准回归,结果表明被解释变量ROE与解释变量DT的相关系数为3.36,且在1%的水平下显著,说明数字化程度与企业绩效显著正相关,假设1得到验证。为避免解释变量与控制变量出现多重共线性以及异方差性问题,进行VIF检验,结果表明所有变量VIF值均小于10,说明不存在异方差性,各变量不存在多重共线性问题。依次对模型(2)、(3)和(4)三个模型进行拟合分析,结果如表4所示。

表4 回归分析

模型(2)回归结果显示,数字化程度的系数为6.00,且在1%的水平下显著为正,说明数字化程度与企业绩效显著正相关。模型(3)回归结果显示,数字化程度的系数为5.17,且在1%的水平下显著为正,说明数字化程度与技术创新显著正相关,假设2得到验证。模型(4)回归结果显示,数字化程度的系数c′在1%的水平下显著,技术创新水平的系数b在1%的水平下显著,且模型(3)的系数在1%的水平下显著,说明以技术创新为中介变量的中介效应显著,且为不完全中介效应,数字化水平对企业绩效存在正向的直接效应和以技术创新为中介变量的中介效应。

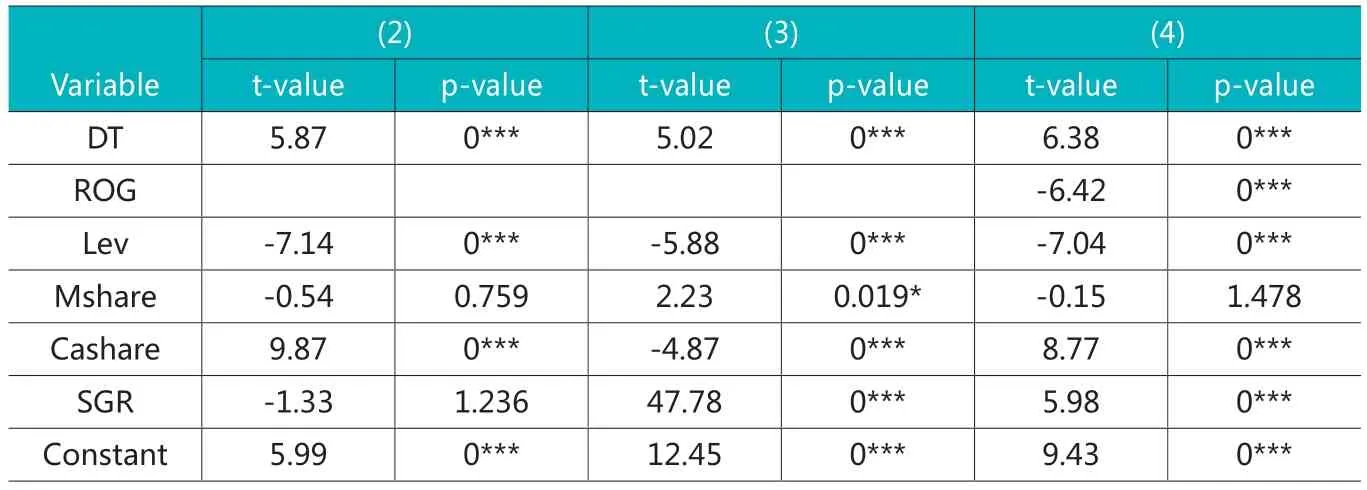

(四)稳健性检验

为保证本文结论的稳健性,本文通过变更变量衡量方式进行检验,采用专利申请数量替代研发投入占营业收入比例衡量研发强度重新进行回归检验。表5为稳健性检验的回归结果,实证结果表明本文的研究结果具有稳健性。

表5 稳健性检验

五、结论与建议

随着世界经济增速放缓,内外压力不断增大,数字经济是实现经济高质量增长的重要推动力。本文选取广东省A股制造业上市公司2015-2020年数据为研究样本,采用固定效应模型实证研究数字化程度对制造业企业绩效的影响机制。研究结果表明:数字化程度与制造业企业绩效显著正相关,与技术创新显著正相关,在技术创新和制造业企业绩效的关系中起部分中介效应。

根据本文的研究结论,提出以下建议:(1)加快数字化人才培养和引进。数字人才短缺是企业数字化转型所面临的重要问题,数字技术普及加大了企业对技术人才的需求。企业应加强培养和引进横跨多领域、具有更强学习能力、精通数字技术和商业知识的“桥梁型人才”,为企业数字化转型提供人才保障,同时必须重视内部人才培养的重要性。因此,需明确公司内部各级领导和部门的工作职责,协调推动数据变革,培养专业人才,明确人才招聘、培养、保留和分配的具体方案,建立起整合业务、数据和技术的培育体系。(2)注重数字化转型与企业整体战略的系统性。数字化转型需与企业的总体战略发展相向而行,应注重与整个企业和行业的匹配和协调。企业进行数字化转型,需要关注供应链、产业链、价值链和创新链,以及研发、采购、物流、营销和服务等多业态的高度协同。同时,企业需要考虑数字化转型保持动态性和前瞻性,只要战略和总体方向正确,就应坚持围绕企业总体战略目标展开,同时要与时俱进,优化投资结构,才能实现可持续发展。(3)科学利用外部资源推动数字化转型。数字化促进社会经济发展在于数字技术的支撑,将数据资源与社会资源结合起来,从而实现价值最大化,即“跨界”和“融合”。数字经济的核心理念是以数据作为基础资源支撑,将其赋能到各资源主体中,发挥以往难以发挥的价值。企业“跨界”与“融合”的首要任务并非组件一个大规模的数字团队,而是在现有的人力资源下,制定合适的数字化战略和方向,提供平台、抓手和数据,将不同的数字工具、技术和方法结合起来,以赋能和加持企业。

猜你喜欢

纺织科学研究(2021年6期)2021-07-15 08:41:36

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

意林(2021年2期)2021-02-08 08:32:47

河北理科教学研究(2020年2期)2020-09-11 06:15:48

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年1期)2019-05-28 08:39:49

中国卫生(2016年2期)2016-11-12 13:22:30

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02

断块油气田(2014年6期)2014-03-11 15:33:53