新业态从业者参保对基本养老保险基金财政责任的影响

2023-10-10 07:48:48屈君桥

决策与信息 2023年10期

○曾 益 屈君桥

(中南财经政法大学 公共管理学院,湖北 武汉 430073)

一、引言

“健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系”和“扩大社会保险覆盖面”是党的二十大对我国社会保障体系提出的新目标和新挑战①资料来源:http://www.gov.cn/xinwen/2022-10/25/content_5721685.htm。。至2021 年,我国基本养老保险制度覆盖率达95.68%②2021 年基本养老保险参保人数102871 万人,应参保人数107515 万人,参保率为95.68%。,已基本覆盖全民,极大发挥了“保民生,促和谐”的作用。在社保事业取得发展成就的同时,仍有部分人员未参保,尤其是分险种考察发现,2021 年城镇职工基本养老保险(以下简称“城职保”)覆盖率仅74.65%③2021 年我国城镇职工基本养老保险参保在职职工人数和城镇就业人数分别为34917 万人和46773 万人。,城乡居民基本养老保险(以下简称“城乡居保”)覆盖率仅92.19%④2021 年我国城乡居民基本养老保险参保人数和应参保人数分别为54797 万人和59441 万人,2021 年城镇职工基本养老保险参保人数为48074 万人,进而得出2021 年城乡居民基本养老保险应参保人数等于2021 年基本养老保险应参保人数减去2021 年城镇职工基本养老保险参保人数,最后可得2021 年城乡居民基本养老保险应参保人数为59441万人。。这些游离在社保体系之外的应参保而未参保人员,又以新就业形态(以下简称“新业态”)从业者为主[1-2]。因此,为实现《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称“十四五”规划纲要)提出的“制度全覆盖”向“法定人群全覆盖”的转变,引导应数字经济浪潮而生的新业态从业者参保,将成为下一阶段我国基本养老保险事业扩面的重点。

事实上,随着我国人口年龄结构的转变,财政对基本养老保险承担着巨大的补贴压力,其可持续性面临巨大危机⑤2021年财政对基本养老保险基金的补助达9771.97亿元。。目前学术界主流观点认为,新业态从业者具有的城镇个体户与城乡居民的双重身份使其既可参加城职保又可参加城乡居保,尽管于个人角度参加城乡居保更契合新业态从业者心理,但于政府视角而言,新业态从业者参加城乡居保会增加财政补贴,参加城职保则更利于基金可持续[3-4]。那么,政府当如何规范新业态从业者参加基本养老保险?是将其全部纳入城职保抑或全部纳入城乡居保?又或将一部分纳入城职保,剩余部分纳入城乡居保?其最优划分比例又当如何?上述问题即本文所需解决核心问题所在。基于此,本文从财政责任视角出发,以队列要素法预测2022-2050 年的人口数据,模拟基本养老保险扩面后,新业态从业者在对不同参保路径选择时,城职保基金与城乡居保基金的运行状况及未来财政责任状况,并提出针对性政策建议,为实现“法定人群全覆盖”,“实现共同富裕”的宏伟目标提供参考支持。

二、文献综述

(一)新业态的定义

当前,国际社会对新业态从业者的概念界定并不一致,各国对这一新型雇佣关系下劳动者的称谓也有所差异,如非传统雇佣工人、临时雇佣工人、自由职业者等[5]142-167。新业态在我国首次被提及是在党的十八届五中全会公报中,指出“加强对灵活就业、新就业形态的支持”⑥资料来源:http://www.moe.gov.cn/jyb_xwfb/s6052/moe_838/201510/t20151030_216609.html。。学者汪敏指出,从内涵和外延来看,我国的平台经济和国外的零工经济(gig economy)[6]293-312概念存在相似性,都是服务提供者和消费者通过网络平台按需匹配的一种商业模式集合;其还认为在商品平台和零工经济平台范围内,新业态从业人员与零工经济从业人员和平台从业人员概念可以混用[7]。本文综合国内外学者研究,将新业态定义为应数字经济而生的不同于传统就业模式的以灵活性为主要特征的新经济发展形式。根据《国务院办公厅关于支持多渠道灵活就业的意见》(国办发〔2020〕27 号),灵活多样的就业方式包括个体经营、非全日制就业和新就业形态。因此,本文认为新业态从业人员属于灵活就业人员。基于此,灵活就业人员可以被划分为传统灵活就业人员和新业态从业人员,其中传统灵活就业人员包括个体工商户、非全日制就业等就业形式。新业态从业人员属于灵活就业人员,因此具有灵活就业人员的特征,如就业形式多样性、群体结构复杂性、经济收入起伏性、就业规律流动性等[8]。

2021 年新业态经济市场交易约3 万余亿元,全国约8.3 亿人直接或间接地参与其中,为8400 万人提供了新的就业机会⑦国家发改委《中国共享经济发展报告2021》。。依照相关数据,自2018 年以来,共享经济市场规模不断扩大,GDP 占比不断增加,尤以2020 年疫情以来更甚。这说明新业态已成为我国社会主义市场经济中不可或缺的一部分,为我国经济现代化迸发出了蓬勃活力[9]。因此,保障好新业态从业者的基本养老保险参保权益,不仅是基本养老保险事业发展的需要,也是夯实新业态经济发展根基的需要,更是实现中国式现代化的应有之义。

(二)新业态从业者参保困境简析

过刚者易折,欲速则不达。在新业态经济迅速发展的同时,新业态从业者的劳动权益保障事业却处在缺位状态。不同于传统就业模式,其与传统基于劳动关系的俾斯麦式固定社会保险模式存在矛盾[10],弱单位属性与灵活性的特点使得社保责任主体缺失[11]171-188,这种应互联网经济而生的去雇主化、平台化的就业模式,很难像传统行业一样,从法律层面和组织层面来保障新业态从业者的参保[12-13]。若具体到参保路径时,当其参加城职保,新业态从业者需承担企业缴费部分,制度参数设定不合其现实缴费能力[14],较高的参保费用使得新业态从业者缴费意愿低,断保少缴现象时有发生[15]。而其参加城乡居保时,尽管较低的缴费水平减轻了新业态从业者的负担,利于养老保险事业普惠至新业态从业群体,但参照“多缴多得”的原则,参加城乡居保的新业态从业者养老金待遇水平较低,难以保障其老年生活[16]。

(三)基本养老保险扩面对财政责任影响分析

财政作为基本养老保险基金的“最后防线”,承担着兜底责任[17-18]。对于城职保,财政需对其收支缺口进行补贴;而对于城乡居保,则在其基金收入端、支出端及收支缺口三处均承担责任[19-20]。当前我国基本养老保险的红利期已随着人口老龄化、出生率的走低而不再[21-22],“减收增支”的严峻形势大大降低了各地养老金的可持续性,截至2021 年,已有80.65%的省份无法实现基本养老保险的收支平衡⑧数据来源:《2021 中国统计年鉴》。;在此情况下,财政责任不断走高,自2012 年至2019 年,城职保与城乡居保的财政补贴年均增速分别达到了21.45%和12.91%⑨数据来源:历年财政决算数据。,2021年财政对基本养老保险基金的补助已达9771.97亿元,根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》显示,在现行基本养老保险体制下,养老金将于2028 年出现赤字,至2035 年,累计结余将会耗尽,至2050 年,资金缺口将达11.28 万亿。

为有效应对日益攀升的财政压力,不少学者都提出了解决方案,如延迟退休年龄、鼓励生育、减税降费、划转国有股及体制改革等[6][23-25]。基于本文研究角度,大部分学者对扩大养老保险覆盖面持积极态度,王积全和牛明飞通过对兰州市的基本养老保险基金的实证研究,指出基本养老保险覆盖面扩大和缴费率降低将促成基金良性循环,从而缓解财政压力[3];赵应文认为,基本养老保险扩面将增加基金收入,从而提升其自身支付能力[4];郭瑜和张寅凯认为夯实费基与费率下调间的边际递减效应同样作用于财政补贴与基本养老保险扩面,以降费方式的扩面政策会缓解养老金支付压力[26];张冉和曾益通过构建精算模型,实证检验了单一扩面政策对降低财政负担的积极影响,若加入国有股划转和社保征收体制改革政策,这一影响将更大[27]。但也有学者对此提出质疑,耿晋娟通过对历年基本养老保险基金收支状况与财政补贴状况的分析,认为扩大基本养老保险覆盖面与降低财政压力为对立关系,扩面必然导致财政负担加重[28];邓大松等对未来城镇人口进行测算,模拟未来养老金收支总额与财政状况,认为由于我国老龄化进程的加快,扩面很难降低财政负担,尚需寻求其他方案以解决基金缺口[18]。

进一步地,部分学者对于灵活从业人员参保后的扩面影响作了定性研究。曾煜认为,由于政府未偿还现有制度的隐性债务,灵活就业人员实际收入与缴费基数间的差额应由政府负担,这会对财政提出巨大的挑战[29];尹文耀和叶宁发现,灵活就业人员在参保初期将会对基金收支产生积极影响,但其消极影响将在2020 以后逐渐显现,其将加大收支不平衡风险,最终作用到财政负担之上[30];杨一心和何文炯通过构建城镇职工基本养老保险精算模型发现,提升非正规就业体的实缴率将改善基金状况[31];汪伟和刘玉飞通过理论分析,认为在短期,农民工参保会对缴费率、财政负担造成一定冲击,但在较长期,其将改善基金收支状况[32]。

综上所述,当前大多数学者都关注到了基本养老保险基金带给财政的巨大压力,并从多方面提出了解决方案,而其中“扩大基本养老保险覆盖面”则是经久不衰的主题。应新经济业态发展的需要,新业态从业者的参保问题成为了新时期基本养老保险扩面的重要路径。大多数研究都支持新业态从业者的参保对降低财政压力具有积极作用的观点,但多基于理论分析,鲜有实证研究;其次,目前主要研究仍是基于参保者的个体微观视角,以待遇水平和缴费率为出发点,研究如何保障新业态从业者参保问题;最后,当前主要研究仅证明了新业态从业者参保的积极作用,而缺少基于我国实际,就新业态从业者在城职保与城乡居保两大制度间以不同参保方案进行参保的实证分析。本文立意于此,基于中国国情,从财政责任的宏观视角出发,构建基本养老保险基金的收支模型与财政责任模型,以队列要素法预测2022-2050年人口数据,模拟养老保险扩面后,新业态从业者在不同参保路径选择时,城职保基金与城乡居保基金的运行状况及未来财政责任情况,以期为“法定人群全覆盖”、“实现共同富裕”的宏伟目标提供实证性的政策建议。本文的边际贡献在于:第一,实证检验了新业态从业者在不同参保比例下对城职保基金、城乡居保基金和财政责任的影响状况。第二,从宏观视角出发,分析了以降低财政责任负担为目标的新业态从业者最优参保方案。第三,从新业态从业者参保路径出发,提供了规范新业态从业者参保路径的实证证据。

三、模型构建

(一)基本养老保险基金收入模型

t年的基本养老保险基金收入等于t年时的人均缴费乘以t年时的缴费人数,t年时的人均缴费等于t年时的缴费基数乘以t年时的征缴率和政策缴费率,而t年时的缴费人数可由队列要素法进行预测。我国基本养老保险基金收入包含城职保基金收入和城乡居保基金收入两部分。故在新业态从业者进行补缴参保的背景下,部分新业态从业者参加城职保,使城职保基金收入由有雇主的城镇职工缴费收入和灵活就业城镇职工缴费收入组成(包括新业态从业城镇职工和传统灵活就业城镇职工两部分),另一部分新业态从业者则参加城乡居保。故可得表达式如下:

1.城职保基金收入模型

2.城乡居保基金收入模型

(二)基本养老保险基金支出模型

我国的基本养老保险金分为基础养老金和个人账户养老金两部分。故总支出为基础养老金支出⑩等于养老金总领取人数乘以人均基础养老金(等于计发基数乘以计发比例)。与个人账户养老金支出⑪等于养老金总领取人数乘以人均个人账户养老金(等于个人账户储存额乘以12 再除以计发月数)。之和。但在新业态从业者进行补缴参保的背景下,城职保基金支出应当划分为有雇主城职保基金支出与灵活就业城职保基金支出(包括新业态从业城镇职工与传统灵活就业城镇职工)两部分进行分别计算,故基本养老保险基金支出模型如下:

1.城职保基金支出模型

2.城乡居保基金支出模型

(三)基本养老保险基金累计结余模型

t年的基本养老保险基金累计结余等于上一年基本养老保险基金的累计结余乘以t年的基金保值增值率与t年的养老保险基金收支差的和,故基本养老保险基金累计结余模型如下:

1.城职保基金累计结余模型

2.城乡居保基金累计结余模型

(四)基本养老保险基金财政责任模型

t年时政府对基本养老保险基金的财政责任等于t年时政府对城职保基金收支缺口的财政责任与t年时政府对城乡居保基金筹资收入端、待遇支出端及收支缺口的财政责任的和,故基本养老保险基金财政责任模型如下:

1.城职保基金财政责任模型:

2.城乡居保基金财政责任模型:

四、参数设定与说明

(一)基本养老保险参保人数预测

本文以国家统计局2020 年公布的第七次全国人口普查数据为基,采用队列要素法对全国人口进行预测。当年分城乡、性别、年龄的人口数等于上一年分城乡、性别、年龄的人口数乘以生存概率,当年0 岁新生人口数等于上一年的育龄妇女人口数乘以生育率。此外,考虑到城乡间与城城间人口迁移情况⑫分年龄段人口迁移率依据第六次和第七次人口普查数据的城乡常住人数变动进行测算。,当年城镇人口数还加入了农村人口迁出人数(上一年农村人口数乘以迁移率)与城城间迁移人数(上一年城镇人口乘以迁移率)。考虑到城镇新增就业人口中以大学本科及以上学历的毕业生居多⑬根据《2020 中国统计年鉴》,2019 年新增城镇就业人数为828 万人,其中大学及以上毕业生人数为8224964 人,而研究生入学人数为916503 人,故2019 年应就业大学毕业生人数为7308461 人,占新增城镇就业人数的88.27%。,故本文将城镇职工初始参保年龄设置为22 岁,将男性、女干部、女工人退休年龄分别设置为60 岁、55 岁、50 岁,最大生存年龄设置为100 岁。

我国自2018 年开始公布城镇就业人口失业率,取近四年数据得出城镇就业人口失业率平均值为5.075%,反推得出城镇就业率为94.925%(=1-5.075%),故本文设定就业率为94.925%。城镇在职职工等于参保国有单位在职职工、参保私营单位在职职工、参保新业态从业者、新参保私营单位在职职工和新参保新业态从业者之和。此五项分性别、分年龄的从业人员数等于分性别、分年龄城镇人口数乘以就业率再乘以各项的从业比例⑭从业比例=参保人数/城镇从业人口数,因自2022 年起实现社保全覆盖,故假定国有单位职工100%参保,依据中国私营企业调查数据库,可得此五项从业比例分别为0.3879、0.2107、0.106、0.1185、0.1769。。据此可计算出分年龄、性别的参保在职职工人数。

依照现行城乡居保制度相关规定⑮《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8 号)。:除在校学生外,凡年满16 周岁、未参加城职保的城乡居民可参加城乡居保;凡年满60 岁的参保人员均可领取养老金。故本文将城乡居保的初始参保年龄设置为16 岁,待遇领取年龄设置为60 岁,年城乡居保实际参保人数当等于城乡常住人口数减去城职保参保人数与在校学生人数再乘以参保率。

(二)缴费参数设定

依照我国现行有关社保费率的规定⑯《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13 号)。,自2019年5 月1 日起,降低城职保单位缴费比例,各地单位缴费比例调整至16%,个人缴费比例为8%,合计法定缴费率为24%;同时调整社保缴费基数为加权计算的全口径城镇单位就业人员平均工资⑰等于本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资的加权计算值。。在新业态从业者参加城职保的情况下,新业态从业参保人员因单位与个人一体,故在承担个人缴费部分的同时,还需缴纳单位缴费部分,合计为20%的缴费率水平。

有雇主城镇职工与新业态从业者参加城职保,故二者在法定缴费基数设定上是相同的。考虑到我国已进入经济新常态发展时期,社保法定缴费基数增速在未来将逐步放缓,依照曾益和李姝的研究[25],本文假定2022 年法定缴费基数增长率为5.5%,并每隔5 年降低0.5 个百分点,直至降至2%的水平。依照历年《人力资源与社会保障事业发展统计公报》与党的二十大报告,我国至2022 年时当实现社会保障制度全覆盖,故本文假定自2022 年起实现社保全覆盖,征缴率为100%。

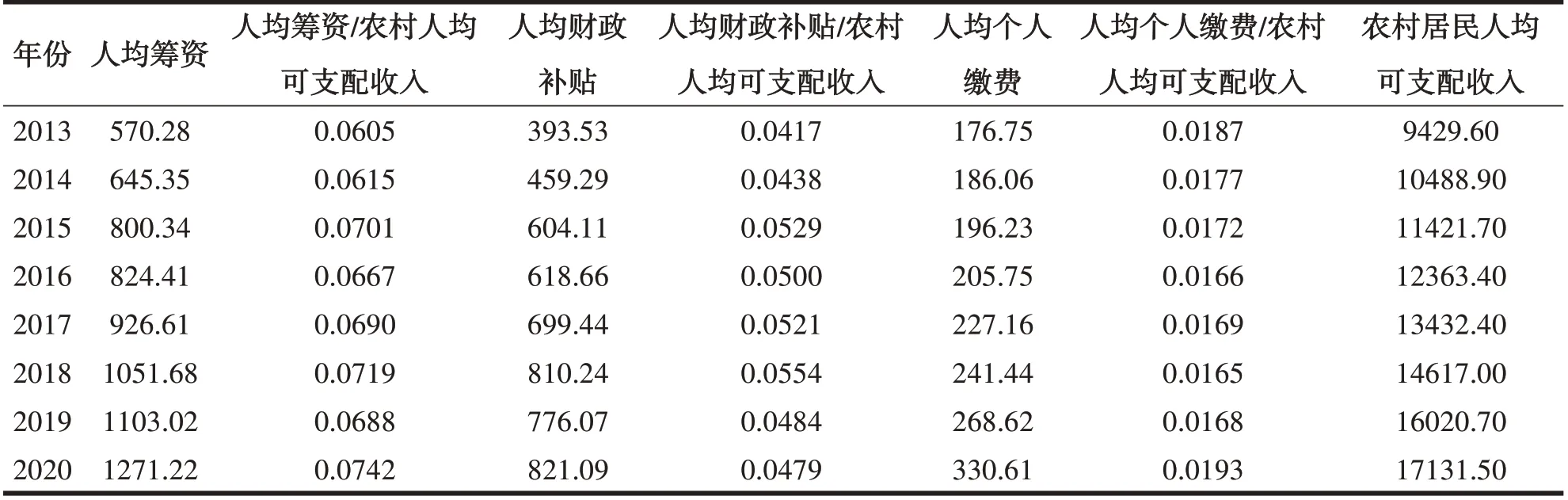

根据城乡居保现行有关规定⑱《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8 号)。,城乡居保基金由个人缴费、集体补助和政府补贴三部分组成。如表1 所示,城乡居保人均筹资金额从2013 年的570.28 元增加至2020 年的1271.22 元,占农村居民人均可支配收入的6.05%~7.42%,比例较为稳定,均值为6.78%。其中人均财政补贴由2013 年的393.53 元增加至2020 年的821.09 元,占农村居民人均可支配收入的4.17%~5.54%,均值为4.90%;人均个人缴费由2013 年的176.75 元增加至2020 年的330.61 元,占农村居民人均可支配收入的1.65%~1.93%,均值为1.75%。考虑到政策的延续性,本文仍假定城乡居保缴费率为2013-2050 年城乡居保人均筹资金额占农村居民人均可支配收入比例的平均数,即6.78%,且农村居民人均可支配收入增长率与人均GDP 增长率持平。

(表1)城乡居保筹资情况

(三)待遇参数设定

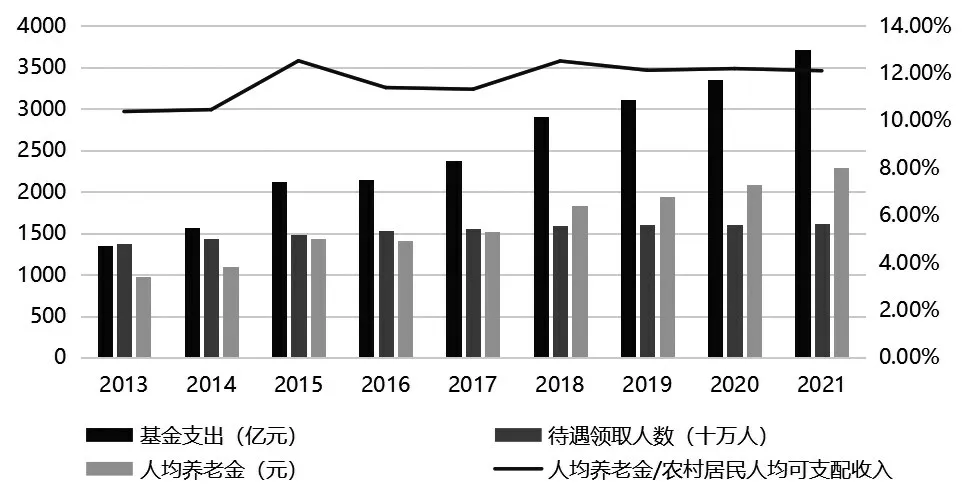

按照城职保有关计发办法规定⑲《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38 号)、《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26 号)。,城镇职工基础养老金的计发比例为1%;男性、女干部、女工人分别为60 岁、55 岁、50 岁退休的,计发月数分别为139、170、195。依照曾益和李姝的研究[25],将人均养老金年平均增长率设置为5.50%。参考杨再贵与米海杰的研究[33-34],将城职保个人账户记账利率设置为6%,城乡居保个人账户记账利率设置为1.5%,基金保值增值率设置为2.1%⑳城职保基金利息参照银行一年期定期存款利息,当前为2.1%。。在考虑城乡居保基金计发待遇时,本文采用了2013-2021 年人均养老金占农村居民人均可支配收入比例的均值来预测人均养老金,如图1 所示,2013-2021 年,城乡居保基金支出由1348 亿元增至3715 亿元,人均养老金由979.08 元增至2291.37 元,人均养老金占农村居民可支配收入比例在10.32%~12.52%的区间,考虑政策的延续性与新常态发展形势,取均值为11.97%。

五、实证结果

为探寻新业态从业者在选择不同参保路径时将对养老保险基金的运行状况与未来财政责任情况的影响如何,本文将新业态从业者划分为两部分:一部分参加城职保,另一部分则参加城乡居保,两部分规模大小均由参保比例决定[21]参加城职保的新业态从业者人数=新业态从业者总数*城职保参保比例(0-1)。参加城居保的新业态从业者人数=新业态从业者总数-参保城职保的新业态从业者人数。。首先模拟新业态从业者全部参加城乡居保的情况,即新业态从业者城职保参保比例(以下简称“参保比例”)为0,城乡居保参保比例为100%;随后参保比例以10%增速逐步提升时基本养老保险基金及未来财政责任情况;最后模拟新业态从业者全部参加城职保的情况,即新业态从业者参加城职保比例为100%,城乡居保参保比例为0。

(图1) 城乡居保待遇领取情况表

(表2)城职保基金运行状况(模拟情形一)

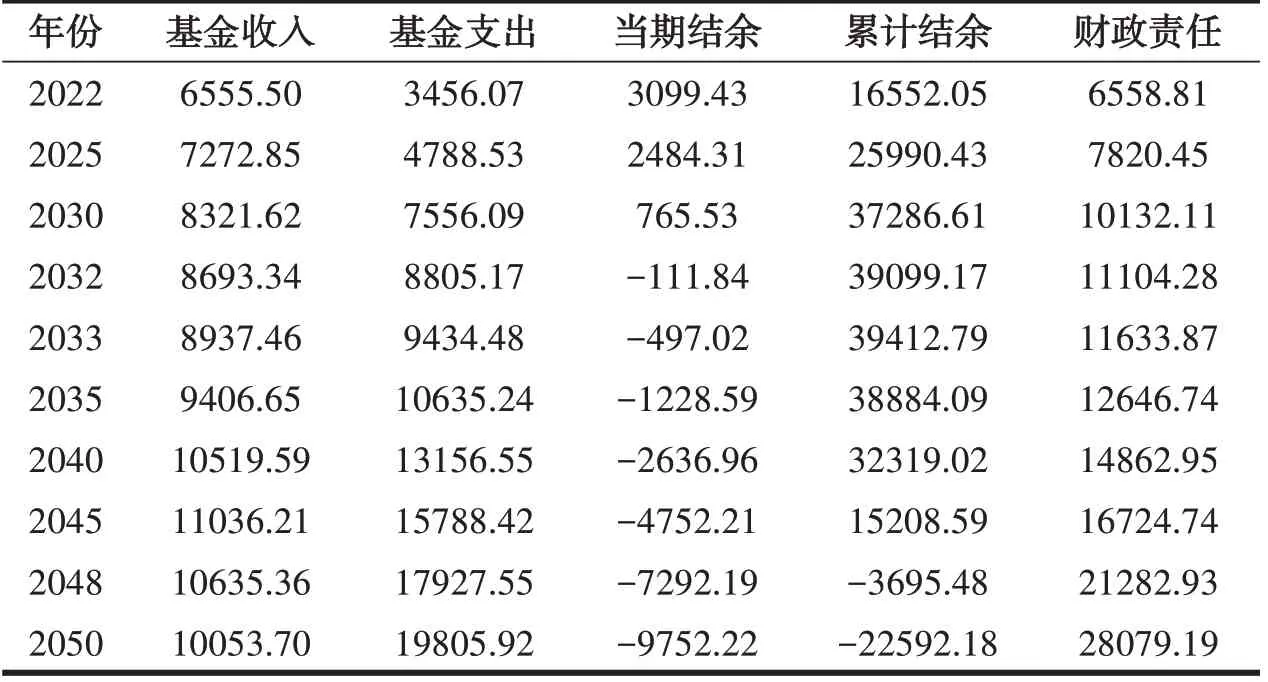

(一)模拟情形一:新业态从业者全部参加城乡居保

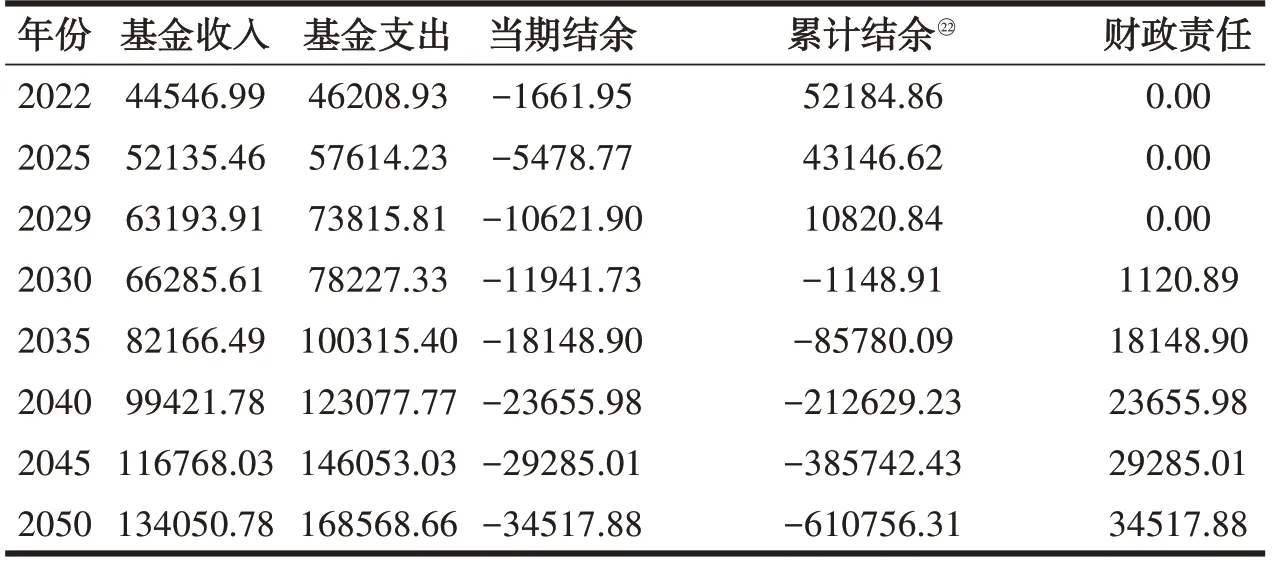

在本模拟情形中,参保比例被设定为0,即新业态从业者全部参加城乡居保而无人参加城职保。如表2 所示,城职保基金收入和基金支出分别以4.01%和4.73%的年均增速逐年增加,直至2050年分别达到134050.78 亿元和168568.66 亿元;由于测算期内基金收入端增速小于支出端,在无“新人”参加城职保以补充基金收入的情况下,城职保基金在2022 年即出现了收不抵支的情况,当期赤字1661.95 亿元,并以11.44%的年均增速逐年增加,至2050 年时达到34517.88 亿元。随着当期收支缺口的不断扩大,城职保基金的累计结余同样呈现不断降低的趋势,大体可分为2022-2029 年(52184.86-10820.84 亿元)累计结余阶段和2030-2050 年(1148.91-610756.31 亿元)的累计赤字阶段。

由于财政仅在城职保基金出现累计赤字时方才承担补贴责任,2030 年补贴额为当年当期赤字超出上年累计结余的部分,此时财政责任为1120.89 亿元。此后财政责任将以18.69%的年均增速增加,至2050 年时,财政将承担34517.88 亿元的补贴责任,将2022-2050 年财政补贴额作贴现处理并累加后,得出测算期内累计财政责任为595859.81 亿元。

由于新业态从业者全部参加了城乡居保,故城乡居保基金运行状况要好于城职保基金。如表3 所示,城乡居保基金支出以6.43%的年均增速逐年增加,直至2050 年达到19805.92 亿元;但与城职保有所不同,城乡居保基金收入在2045 年以前先以2.29%的年均增速增加,后以1.85%的年均增速减少,呈现先增后降的发展态势,并于2045 年达到基金收入最大值11036.21 亿元。尽管有新业态从业者参加城乡居保以充实基金收入,但基金支出端增速远大于收入端增速,且后期收入端不增反降,使得城乡居保基金当期结余不断减少,在2032年首次赤字,当期赤字规模为111.84 亿元,随后以28.18%的年均增速不断增加,至2050 年时当期赤字规模达到9752.22 亿元。不同于城职保,城乡居保累计结余呈现先增后降的趋势,大体可分为2022-2033 年(16552.05-39412.79 亿元)递增阶段和2033-2050 年(39412.79-22592.18 亿元)递减阶段,首次累计赤字出现于2048 年,赤字额为3695.48 亿元。

(表3)城乡居保基金运行状况(模拟情形一)

相比城职保,财政对城乡居保的补贴责任还包含基金收入端与基金支出端,故城乡居保的财政责任始终以5.33%的年均增速增加,并在2048年开始对累计赤字承担补贴责任,至2050 年时,财政需承担28079.19 亿元的补贴责任,将2022-2050年财政补贴额作贴现处理并累加后,得出测算期内累计财政责任为526021.21 亿元。在此情形下,测算期内基本养老保险的累计财政责任达1121881.02 亿元。

(二)模拟情形二:参加城职保的新业态从业者在10%~90%变动,其余参加城乡居保

在本模拟情形中,假定新业态从业者以不同比例参加城职保,其余新业态从业者则参加城乡居保,参保比例以10%为一档,由10%逐步增加至90%,依此考察基本养老保险基金总体运行状况与基金财政责任状况随参保比例变化的变动情况。

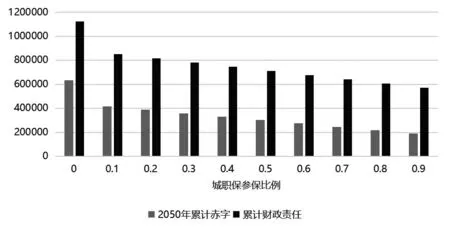

城职保参保比例的不断提高意味着城乡居保参保人数的不断下降,故城乡居保基金的当期赤字开始时点、累计赤字开始时点、2050 年累计赤字额随城职保参保比例提升而变动的趋势与城职保基金相反。随着城职保参保比例的提升,更多“新人”涌入城职保账户中,基金收入不断增加,缓解了城职保基金的支付压力。如表4 所示,随着参保比例从10%提升至90%,当期赤字开始时点由2028 年推迟5 年至2033 年,累计赤字开始时点由2039 年推迟9 年至2048 年。2050 年累计赤字额与累计财政责任皆与城职保参保比例呈现反向变动关系,参保比例每提升10%,2050 年累计赤字额与累计财政责任平均降低16.35%,至90%时,2050 年累计赤字额降至82320.01 亿元,累计财政责任降至80312.20 亿元。

(表4)城职保与城乡居保基金运行状况(模拟情形二)

(图2)基本养老保险基金运行状况与财政责任状况(模拟情形二)

相对应地,随着城职保基金参保比例的提升,涌入城乡居保账户中的“新人”越来越少,基金收入不断减少,加重了城乡居保基金的支付压力。随着参保比例从0.1 提升至0.9,当期赤字开始时点由2030 年提前3 年至2027 年,累计赤字开始时点由2042 年提前5 年至2037 年。2050 年累计赤字额与城职保参保比例呈现同向变动关系,参保比例每提升10%,2050 年累计赤字额平均提升6.65%,至2050 年时,累计赤字额增至107155.92 亿元。但在累计财政责任上,城乡居保基金变化趋势则与城职保基金保持一致,随城职保参保比例的提升而不断减少,参保比例每提升10%,2050 年累计财政责任平均降低0.46%,至2050 年时,累计财政责任降至489098.66 亿元。

为进一步分析新业态从业者在不同参保选择情境下对基本养老保险基金和财政责任负担的影响情况,本文将城职保基金与城乡居保基金的2050 年累计赤字项与累计财政责任项作加总处理,结果如图2 所示。可以很明显地观察到,2050年累计赤字项与财政责任项都与城职保参保比例呈现反向变动关系。具体来讲,城职保参保比例由10% 增至90% 时,2050 年累计赤字额由415644.52 亿元降至189475.93 亿元,平均降低9.35%;财政责任由850525.27 亿元降至569410.86亿元,平均降低4.89%。即随着城职保参保比例的提升,财政对基本养老保险基金补贴压力减少,财政责任得到缓解。相较于模拟情形一,当城职保参保比例由0%提升至10%,基本养老保险基金2050 累计赤字减少217703.97 亿元,同比下降34.37%;测算期内累计财政责任减少271355.75 亿元,同比下降24.19%。

(三)模拟情形三:新业态从业者全部参加城职保

在本模拟情形中,参保比例被设定为1,即新业态从业者全部参加城职保而无人参加城乡居保。如表5 所示,城职保基金收入和基金支出分别以3.96%和5.86%的年均增速逐年增加,直至2050年分别达到190247.51 亿元和227664.78 亿元。新业态从业者作为“新人”全部涌入城职保基金账户,极大减缓了城职保基金的当期结余赤字情况。由于测算期内基金收入端增速小于支出端,在除去新业态从业者补缴额与私营单位补缴额后,当期结余呈现不断降低的趋势,大体可分为2022-2033 年(17013.03-110.95 亿元)盈余阶段和2034-2050 年(1302.33-37417.27 亿元)赤字阶段。城职保基金的累计结余呈现先增后降的趋势,大体可分为2022-2036 年(71326.71-214026.14 亿元)递增阶段和2036-2050 年(214026.14- -48662.93 亿元)递减阶段,累计赤字于2049 年首次出现,赤字额为10058.76 亿元。

(表5)城职保基金运行状况(模拟情形三)

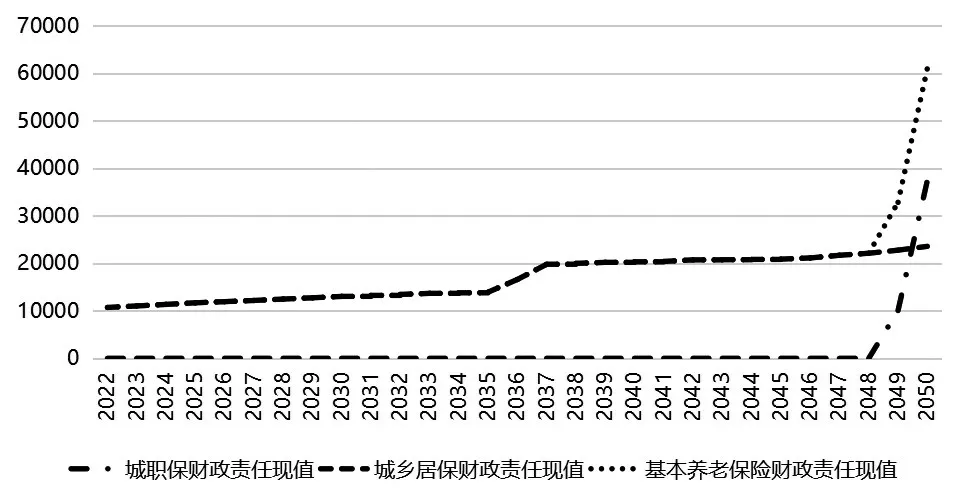

如图3 所示,由于财政仅在城职保基金出现累计赤字时方才承担补贴责任,故直至2049 年,财政方需承担责任,2049 年补贴额为当年当期赤字超出上年累计结余的部分,此时财政责任为9813.43亿元。至2050 年时,财政将承担37417.27 亿元的补贴责任,将2022-2050 年财政补贴额作贴现处理并累加后,得出财政累计责任为47476.03 亿元。

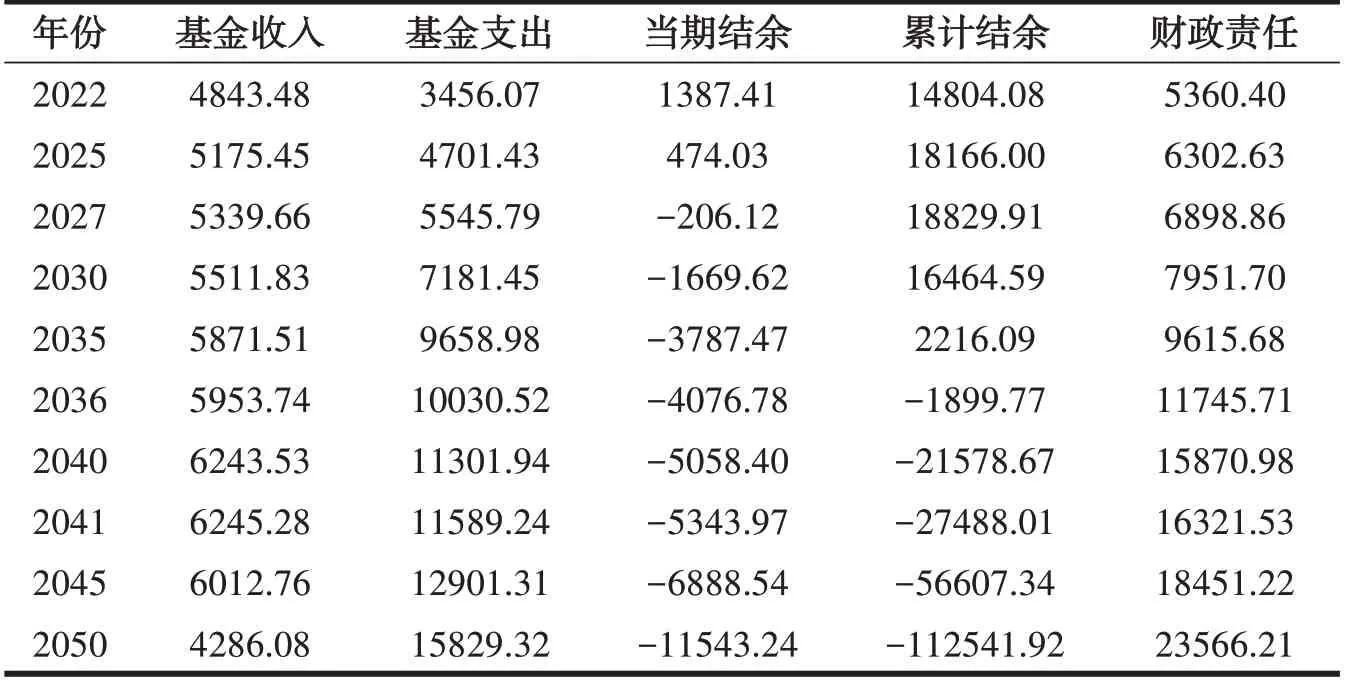

由于新业态从业者全部参加了城职保,故城乡居保基金运行状况并未得到改善。如表6 所示,城乡居保基金支出以5.59%的年均增速逐年增加,直至2050 年的15829.32 亿元;与城职保基金不同,城乡居保基金收入在2041 年以前先以1.35%的年均增速增加,后以4.10%的年均增速减少,呈现先增后降的发展态势,于2041 年达到基金收入最大值6245.28 亿元。由于基金支出端增速远大于收入端增速,且后期收入端不增反降,使得城乡居保基金当期结余不断减少,在2027 年首次赤字,当期赤字规模为206.12亿元,随后以19.13%的年均增速不断增加,至2050 年时当期赤字规模达到11543.24亿元。与城职保相同,城乡居保累计结余也呈现先增后降的发展态势,大体可分为2022-2027 年(14804.08-18829.91 亿元)递增阶段和2027-2050年(18829.91--112541.92 亿元)递减阶段,首次累计赤字出现于2036年,赤字额为1899.77 亿元。

(表6)城乡居保基金运行状况(模拟情形三)

(图3)城职保、城乡居保和基本养老保险财政责任现值(模拟情形三)

如图3 所示,相比城职保,财政对城乡居保的补贴责任还包含基金收入端与基金支出端,故城乡居保的财政责任始终以5.43%的年均增速增加,并在2036 年开始对累计赤字承担补贴责任,至2050 年时,财政需承担23566.21 亿元的补贴责任,将2022-2050 年财政补贴额作贴现处理并累加后,得出测算期内累计财政责任为486839.84 亿元。在此情形下,测算期内基本养老保险的累计财政责任达534315.87 亿元。相较于模拟情形一,当城职保参保比例由0%提升至100%,基本养老保险基金2050 累计赤字减少472143.64 亿元,同比下降74.75%;测算期内累计财政责任减少587565.15 亿元,同比下降52.37%。

六、结论及政策建议

社保是民生之基,2021 年我国基本养老保险参保率提高到了95.68%,正在向“十四五”规划纲要所提出的“基本养老保险参保率提高到95%”的目标前进。但分险种考察时情况却并不乐观,至2021 年,城镇就业人口的参保率仅为74.65%,城乡居民基本养老保险覆盖率仅92.19%。尚有大批应参保人群游离在社保体系之外,而因非传统性劳动关系所导致参保困难的新业态从业者又是其中的主要群体。为实现社保事业由“制度全覆盖”向“法定人群全覆盖”的伟大转变,新业态从业者必须全部纳入到社保体系之中。但这一转变会对基本养老保险事业的发展产生何种影响?如何规范新业态从业者的参保路径方能减轻政府的财政压力?

为厘清新业态从业者不同参保路径选择下对基本养老保险基金与财政责任的影响,本文应用精算模型与财政责任模型,对未来城职保基金与城乡居保基金进行实证模拟,并计算不同情形下的财政责任后发现:第一,新业态从业者全部参加城乡居保时,城乡居保基金当期赤字与累计赤字时间分别在2032 年与2048 年,测算期内累计财政责任为526021.21 亿元;城职保基金当期赤字与累计赤字时间分别在2022 年与2030 年,测算期内累计财政责任为595859.81 亿元;基本养老保险基金在2023 年便出现首次当期赤字,至2050 年时赤字633348.49 亿元;财政责任以8.39%的年均增速增加,至2050 年时,财政责任已达62597.07 亿元,测算期内累计财政责任为1121881.02 亿元。第二,新业态从业者参加城职保比例以10%增速由10%增至90%时,城乡居保基金当期赤字与累计赤字出现的初始时间将分别提前2-5 年和6-11 年,累计财政责任将以-0.46%的年均增速减少;城职保基金当期赤字与累计赤字出现的初始时间将分别推迟5-10 年和9-18 年,累计财政责任将以-19.90%的年均增速减少;基本养老保险基金当期赤字时间将推迟5-9 年,累计赤字时间将推迟7-13 年,累计财政责任将以-5.14%的年均增速减少。相较于模拟情形一,城职保参保比例由0%提升至10%,基本养老保险基金2050 累计赤字减少217703.97 亿元,同比下降34.37%;测算期内累计财政责任减少271355.75 亿元,同比下降24.19%。第三,为降低基本养老保险基金总体财政责任,新业态从业者全部参加城职保为最优解。在这一情况下,基本养老保险基金的当期赤字与累计赤字时点分别出现于2032 年和2047 年,相较于模拟情形一,基本养老保险基金2050 年累计赤字减少472143.64 亿元,同比下降74.75%,测算期内累计财政责任为534315.87亿元,相对减少587565.15亿元,同比下降52.37%。

但新业态从业者全部参加城职保很难在短时间内实现。首先,新业态从业者的弱单位属性与灵活性使其不同于传统固定的劳动关系,其不稳定的工资收入使得新业态从业者参保连续性很难得到保障;其次,其参保缴费缺乏企业这一缴费主体与参保渠道,加之新业态从业者自身缴费意识较低,其往往忽视参保;最后,新业态从业者群体内部贫富差距较大,并非所有新业态从业者都可以承担城职保较高缴费标准的缴费压力。

基于以上种种因素,本文提出如下政策建议:

第一,政府应当加快推进体制法规的建设工作。首先,依照当前新业态从业者参保实际,有针对性地完善好社保体制,建立符合新业态从业者现实权益的基本养老保险体制。其次,要进一步推进社保扩面工作,推进社保部门与公安、市场监管等部门的联动协作,建立起与个人身份信息挂钩的社保账户平台,做到“应保尽保,不漏一人”,实现法定人群全覆盖。最后,要推进供给侧结构性改革工作,积极应对新业态所带来的挑战,从体制、法规和政府劝诫等渠道,强化新业态企业平台的缴费责任,落实好企业的缴费主体与参保渠道角色,保障好新业态从业者的合法权益。第二,各级政府应鼓励新业态从业者参加城职保。对主动参加城职保的新业态从业者,实行阶梯式缴费减免政策、税收优惠政策及其他城市便民利民政策;同时要完善好社保缴费智能信息平台,同税务部门实现信息共享,做好新业态从业者的收入调查与登记制度,严格缴费减免审查程序,积极引导新业态从业者参加城职保。第三,适当缩小城职保与城乡居保间待遇差距。依照基本养老保险基金现行发展状况,对城职保基金待遇水平做出适当调整,缩小二者差距,缓解基本养老保险基金给付压力。同时推进多支柱型养老保险体系建设,尽快完善个人养老金制度,使基本养老金制度更好发挥普惠性作用与收入再分配作用。

猜你喜欢

公民与法治(2023年1期)2023-03-31 06:02:54

人民周刊(2022年5期)2022-04-09 11:12:57

四川劳动保障(2021年10期)2021-12-02 01:41:56

四川劳动保障(2021年4期)2021-07-22 08:08:38

中国社会保障(2018年5期)2018-08-21 08:29:02

模具工程(2016年7期)2016-06-15 20:28:52

新闻研究导刊(2015年17期)2015-12-25 12:36:42

交通建设与管理(2015年15期)2015-03-20 15:19:15

环球时报(2012-02-22)2012-02-22 12:21:32