中小型会计师事务所审计风险防控的探讨

2023-10-10 02:54王海燕山东中诚信会计师事务所有限公司

财会学习 2023年28期

王海燕 山东中诚信会计师事务所有限公司

引言

中小型会计师事务所审计风险防控对于中小型会计师事务的未来发展来说,具有非常重要的意义,不仅可以有效提高中小型会计师事务所的内部业务开展及管理的能力,还能优化事务所对外服务及企业形象的建立,从而不断推动中小型会计师事务所向着更高的目标前进[1]。而影响中小型会计师事务所的审计风险防控的因素分为审计计划、审计实施、审计报告、业务承接阶段,同时再将因素进行细分,从而得到最终的影响因素,通过分析最终的影响因素,即可掌握中小型会计师事务所审计风险防控的方向。

一、中小型会计师事务所审计风险防控的重要性

任何行业在经营过程中都会存在一定的风险性,包括自身的内在固定风险以及外部经营管理风险,多数内在固定风险很难利用方法将其根除,只能利用制度对其进行控制,不断降低内在固定风险对企业的影响。中小型会计师事务所的内部审计风险多数都是可以预防的,不同类型的审计报告不仅可以按照相应标准进行收集和管理,还能不断强化审计报告的基本应用,以此提高事务所的抗风险能力[2]。由此可见,中小型会计师事务所审计风险防控措施的制定与实施是非常重要的,规范自身行业发展标准的同时[3],为企业奠定坚实的业务开展能力,从而将最好的会计服务带给更多的客户。

二、中小型会计师事务所审计风险防控的影响因素

(一)模型构建

本次研究模型采取的方法为模糊评价法,是以层次分析法为基础,该评价方式利用具体的数据,表示各个影响因素对最终风险的影响程度,从而准确且清晰地掌握中小型会计师事务所的审计风险控制问题[4]。步骤如下:

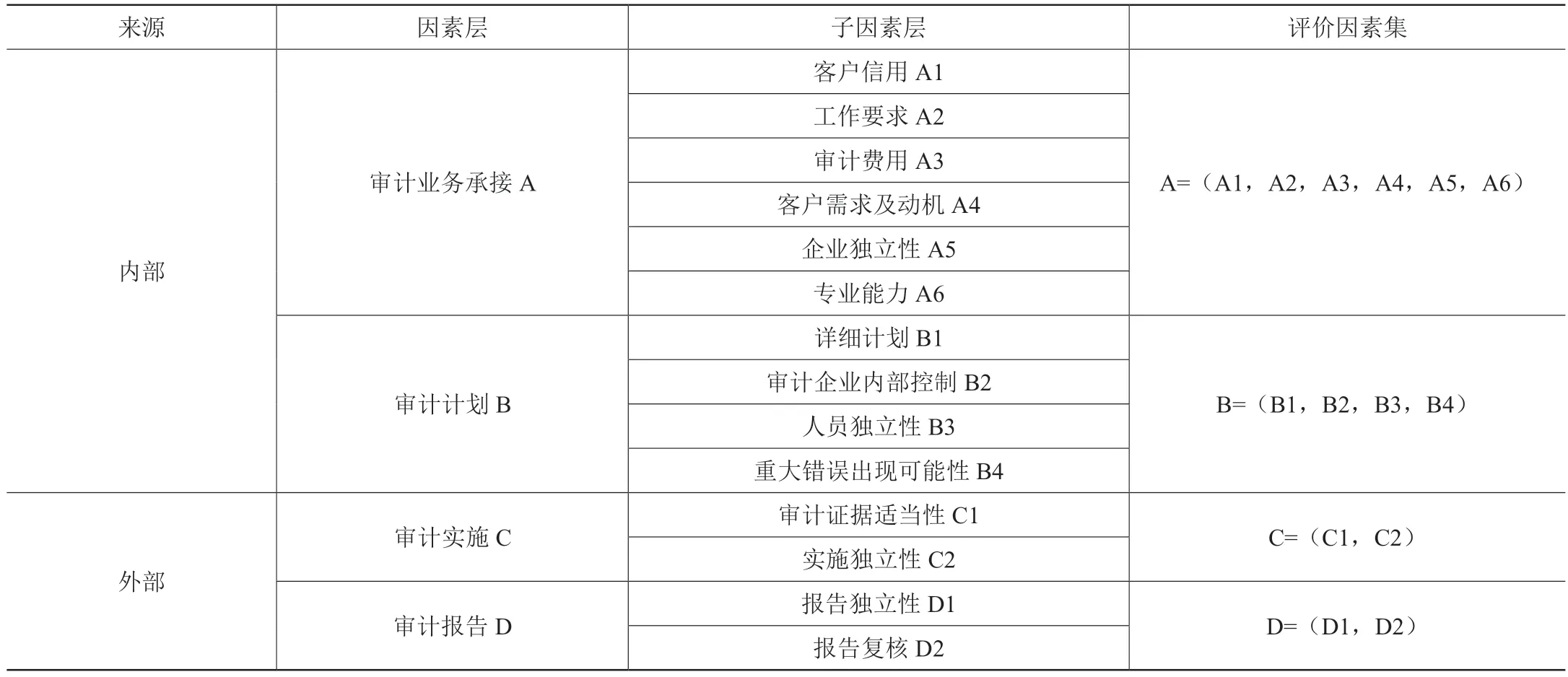

构建指标体系:将中小型会计师事务所的审计风险划分为内外部风险,再将其划分为四个阶段(因素层),最后将四个不同的审计风险阶段细分出来(子因素层),进而得到不同阶段的评价因素集,如表1 所示。

表1 中小型会计师事务所审计风险评价指标体系

(二)指标权重

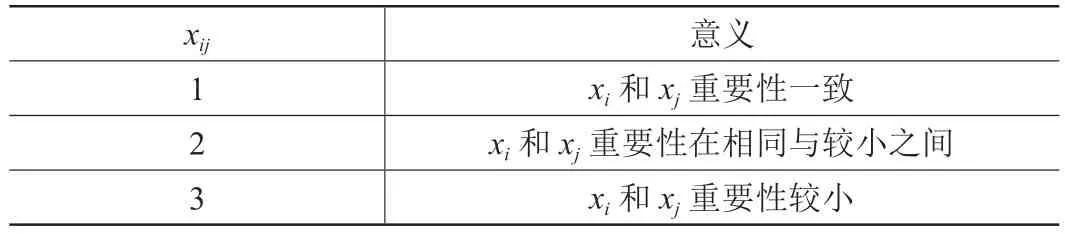

本次研究的风险指标权重以AHP 进行确定,将其应用到上述指标体系当中。步骤为:确定目标问题→按照目标性质划分层级,将导致问题的因素分层划分出来→按照层次分析法,确定各层级对最终目标问题的权重大小。此外,本次研究采用1-3 尺度法构成判断矩阵,将中小型会计师事务所的因素层分为三层,先计算出底层因素对中层因素的权重,再将底层因素的权值加权综合计算出对目标层的权值。

表2 矩阵赋值元素判断表

设定因素共有五个影响因子,可构建判断矩阵为U,U=(xij)n×n;根据表2 得到赋值元素判断矩阵U,将其应用到审计业务承接当中得到对应矩阵UA;此外,将得到矩阵进行归一化处理后,得到的权重集,从而计算出向量集W。

(三)风险评价

业务承接阶段:该阶段的风险范畴为低等级,影响因素主要为:客户信用、审计费用以及客户需求及动机,其中专业能力因素不作为主要的影响因素。由此可见,中小型会计师事务所由于实际经营规模较小,客户选择方面较为被动,被审计企业的风险评估程序有所缺失,同时内容审计人员及业务人员数量较少,缺乏审计专业能力较强的人才,从而增加审计风险。

审计计划阶段:该阶段的风险范畴为偏低等级,影响因素主要为:详细计划和重大错误出现可能性,其中审计计划的缺乏,加上内部人员工作分工不够准确,从而增加审计的风险。

审计实施阶段:该阶段的风险范畴为中等级,影响因素主要为证据适当性,由于中小型会计师事务所在收集审计证据过程中,现场审计时间通常小于4 天,本地客户只需要几个小时,从而导致审计证据适当性不够,提升事务所审计难度,间接性增加审计风险。

审计报告阶段:该阶段的风险范畴为中等级,影响因素主要为报告复核,中小型会计师事务所对于审计报告复核力度相对较小,严格程度也不足,进而事务所在审计复核阶段中,为了减少工作时间,节约审计流程,轻视审计报告复核工作,从而增加审计风险。

三、中小型会计师事务所审计风险防控策略

本次研究中提出的中小型会计师事务所审计风险防控策略,与上述内容保持高度一致,进而策略分别针对业务承接、审计计划、审计实施以及审计报告四个阶段提出,内容如下[6][7]。

(一)业务承接阶段的审计风险防控

首先,客户的选择,为了保证事务所在正常经营的同时,还能为之后的发展打基础,那么客户的选择就必须采取谨慎选择的方式,同时要避免与客户企业之间出现无效沟通或缺乏沟通的情况,预防盲目承接超出事务所审计能力的业务。其次,完善风险评价机制,针对不同的行业,制定不同的审计风险评价机制,保证做到行业的特殊性和专业性,重点掌握老客户在审计过程中是否出现重大变化,以此作为降低审计风险的依据。最后,规范审计费用,结合当前地区的审计费用标准,按照事务所内部审计工作开展项目,适当增减审计费用,尤其是对于特殊行业、特殊审计内容来说,审计定价不宜过高,还必须体现出事务所的独特性。

(二)审计计划阶段的审计风险防控

首先,强化审计人员的专业能力与素质,采用定期开展教育培训的方式,委托第三方组织对事务所内审计人员开展的专业能力教育培训工作。其次,构建合格的审计项目队伍,将审计项目以小组形式进行构建,分为三个层级,分别为项目负责人、项目经理以及项目成员,不同层级人员负责不同工作。最后,提高审计人员的职责意识,在小组式审计项目当中,各层级人员的职责内容是不同的,进而通过提高各层级审计人员的职责意识,推动审计进程,提高审计质量。

(三)审计实施阶段风险防控策略

首先,提高审计证据的充分适当性,注册会计师要与客户企业审计工作负责人建立良好的沟通与交流路径,深度掌握客户企业存在的潜在问题,从而制定出更为完善和详细的审计计划,将审计风险控制在可靠范围内;同时,对于长期合作客户来说,可适当增加现场审计的时间,保证审计证据具备较强的充分性和适当性。其次,强化复核程序的分析作用,客户企业的审计证据,需要与客户企业的财务和非财务内容进行比较,或与类似规模同行业企业财务状况进行比较,评定审计证据数据的合理性和异常性,进一步规避审计实施过程中的审计风险。

(四)审计报告阶段风险防控策略

审计报告阶段,审计项目的一级负责人,需要按照客户企业的实际财务状况、内容缺陷、风险分析等审计实施的详细内容,撰写出最终的审计报告,之后将审计报告交由各部门经理、主任级会计师等相关人员进行审查复核,所有人员都表明审核意见后,方可向客户出具对应的审核报告。首先,从审计报告的质量入手,优化审计报告质量,对撰写的审计报告需要做到四项内容,分别是:(1)报告内容要具备绝对的真实性和完整性,重点内容必须得特殊标准,将其体现出来;(2)按照审计报告编写标准统一编写格式,便于各部门人员审查复核;(3)保留好相关审计文件资料,将其作为审计报告审查复核的佐证,与审计报告一一对应;(4)确认审计完成后,将审计报告按照类型做好保存归档工作,同时做好电子审计报告的扫描保存。其次,实施三级审计报告的审查复核工作,最大限度降低审计报告审计过程中的风险程度。最后,注意与客户企业的沟通方式,以法律法规为审计工作开展原则,事务所应当做到立场明确、事项清楚等行为。

结语

综上所述,在研究中小型会计师事务所审计风险防控的探讨过程中,体现出较高的现实价值与实际意义,由于我国会计师审计行业多由中小型会计师事务所组成。因此,为了提高我国该领域的整体审计水平,同时也是为了加强中小型会计师事务所的可持续性发展能力,应当从业务承建开始就做好审计风险的防控,最终保证审计报告出具后,不但是最真实的、最客观的,还是对客户企业最有用的,以及能够体现出事务所的专业性和富有极强的责任心。

猜你喜欢

大众投资指南(2022年14期)2022-07-06

世界建筑导报(2022年3期)2022-06-23

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

中国内部审计(2019年2期)2019-09-10

廉政瞭望(2019年5期)2019-06-10

中国注册会计师(2018年1期)2018-12-08

世界建筑导报(2018年1期)2018-03-23