基于Logistic模型和TAM模型的数字人民币使用意愿影响因素分析

2023-10-09 09:42桑学强

科技和产业 2023年16期

桑学强

(中国建设银行 上海市分行, 上海 200001)

数字人民币作为中国数字经济时代的“新基建”,对中国的货币与支付体系将有着重要的影响,数字人民币作为国家法定货币,具有币值稳定、无限法偿的特点,能有效地提升支付与结算体系的透明度和普惠度,对于维护国家的金融安全有着重要意义。目前,中国有序开展数字人民币试点工作,逐步开放应用场景,如在日常消费、支付结算等方面已经在试点地区开放使用。与此同时,各国央行都加速推进本国数字货币支付体系的建设,2022年5月,国际清算银行(bank for international settlements, BIS)发布了一份央行数字货币(central bank digital currencies,CBDC)报告,在接受调查的81家央行机构中,有超过1/4的机构在开发CBDC或已进入试运行阶段,再加上新冠肺炎疫情的蔓延和加密货币的出现无疑加速了这一进程。在这一背景下,通过分析影响用户使用数字人民币的因素,能更好助力数字人民币应用场景的丰富和使用范围的扩大。

1 文献综述与机理分析

1.1 文献综述

数字经济时代,数字人民币基于M0定位,主要用于零售支付,具有可控匿名、去中心化等特点,有助于提高支付效率、降低管理成本、助力普惠金融。截至2023年1月,数字人民币APP已在各大应用商店上架满一周年,仅以华为应用市场为例,其数字人民币(试点版)用户下载数量已达9 639万人次,在经过2021年高速发展后,随着该APP的正式上架,其正加速融入百姓的日常生活。在2023年1月,中华人民共和国国务院新闻办公室举办了2022年金融统计数据新闻发布会,截至2022年底,中国流通中数字人民币存量为136.1亿元。根据中国人民银行的数据显示,截至2021年12月31日,数字人民币试点场景已超过808.51万个,累计开立的个人钱包数量达到2.61亿个,交易金额达到875.65亿元,与2021年6月的数据相比有了较大的提升,其中试点场景同比增长512.12%,个人钱包数量同比增长1 150.61%,交易金额同比增长153.81%,均呈现短时高速增长态势。

数字人民币除了发挥支付结算、日常消费、投资 理财等基础作用,还承担人民币国际化的重要使命。随着中国改革开放的步伐不断加大,央行和各金融管理部门将不断推动中国金融市场改革开放,进一步简化境外投资者进入中国市场投资的程序,与之相伴的是人民币在国际结算中的作用日益增强。2022年5月11日,国际货币基金组织在维持现有SDR篮子货币构成不变的基础上,将人民币权重由10.92%上调至12.28%,由此可见数字人民币在推进人民币国际化进程中将发挥着不可替代的作用。在推进数字人民币发展的相关因素分析中,陶立敏[1]认为应从法律体系建设及数字人民币监管体系等方面加强数字货币的技术推进。杨荣海和李亚波[2]研究发现目前全球在研发数字货币的多数国家均以零售业务为主,为此,他们认为应充分发展数字人民币零售业务,尝试发展数字人民币批发业务的使用,发挥其在人民币国际化中的作用。辛旸[3]认为数字人民币依托试点地区和范围的扩大,场景也日益完善,应重点发展其在支付领域中的应用。黄国平[4]研究发现数字人民币在发展过程中,会受到供给和需求两方的影响,也有国际政治和金融环境的影响,为此应该发挥数字人民币的制度优势和容错优势,突破物理和地域限制,推动人民币国际化进程。

1.2 机理分析

无论是从宏观还是微观层面,抑或是从各国央行对于数字货币的政策分析,数字人民币的推进及运行机制分析均有较多研究成果,然而对于影响用户使用数字人民币的相关因素,以及这些因素对应的影响程度的研究却较少。因此,本文从以下4个角度对数字人民币使用的影响因素展开分析。

一是政策推动和制度保障。目前,我国数字人民币已进入试运行阶段,数字人民币作为数字资产的典型代表,蕴含巨大的社会财富,同时也代表了技术发展的方向。为数字人民币设立担保制度,兼具理论和实践意义。结合我国数字人民币发行的技术基础及发行流通体系,引入智能合约的概念,完成数字人民币担保交易框架的搭建非常必要。由于具有天然公示性,基于数字人民币自身的技术支撑,使得其包含的信息可以追溯且几乎不能被篡改,这些特点使得数字人民币具有很强的公信力,由此来自政府及社会发展所带来的外界影响必然会影响数字人民币的使用意愿。

二是数字人民币的安全保障。数字人民币不仅具有较高的安全性,并且可加载与货币功能相关的智能合约。数字人民币具有可控匿名性,即“小额匿名、大额依法可溯”的特点。目前的支付工具,无论是银行卡还是微信、支付宝,都是与银行账户体系绑定的,银行开户是实名制,无法满足匿名诉求,而数字人民币并不会依赖银行账户,其松耦合的特点使得支付时更能保护用户的隐私。另外,值得注意的是,加密货币特别是全球稳定币的发展是央行数字人民币的研发背景之一。除了数字经济发展的需求,以及现金功能和其使用环境发生的变化,加密货币也成为推动央行数字货币研发的必做课题。央行发布的《数字人民币研发进展白皮书》指出,自比特币问世以来,私营部门推出各种所谓加密货币。据不完全统计,目前有影响力的加密货币超过1万种,总市值超1.3万亿美元。数字货币将对国际货币体系、支付清算体系、货币政策、跨境资本流动管理等带来诸多风险和挑战,因此安全保障成为影响数字人民币使用意愿的因素之一。

三是数字人民币不断丰富的应用场景。目前,数字人民币的应用场景主要集中在小额、零售为主的小范围场景。试点地区的数字人民币活动基本围绕消费者的日常生活,覆盖衣食住行等场景,商户类型包括商场超市、零售百货、餐饮连锁、地铁充值、园林景区等。这一类小额、高频的消费场景有利于社会公众使用和接受数字人民币。部分商户还出了定向优惠福利,即使用数字人民币进行商品支付享有专属优惠,这一举措对商户和消费者而言可谓是一种双赢。数字人民币的消费场景除了上述常见的零售场景,政企的应用场景正在逐步拓展。比如,部分公司已尝试用数字人民币来发放员工工资,政府单位可用数字人民币来缴纳税费和发放补助等。部分商业银行也推出了ATM数字人民币存取现功能,在引导消费者适应现金的数字化,对企业间大额对公转账也有参考意义。可以预见,未来数字人民币的应用趋势是从小额、零售到大规模面向C端用户再到B端大额领域。未来,数字人民币会加速迈向B端场景,展现巨大应用潜力的同时也应该意识到,当前技术条件仍然不成熟、风险控制的难度较高。商家与消费者几乎无门槛使用数字人民币的背后,是中国对数字人民币多年的研发,区块链及其他底层技术的进步为数字人民币的应用提供了保障。只有不断加快对数字人民币功能的创新研究,丰富线上、线下场景应用,才能使得数字人民币真正渗透在生活的方方面面。

四是数字人民币的技术路线。与传统的支付方式不同,数字人人民币的研发并没有预设技术路线,由于其定位于替代流通中的现金,即替代M0,相较于传统支付系统专注于M1、M2的定位不同,故其具有天然的价值特征和法偿性。因此在技术路线上,数字人民币更加鼓励相关中下游产业链进行技术创新,具体在智能运算、交易通信、支付技术、交易终端及安全保障上提供了技术路线的接口,给参与方以足够的创新空间。

2 模型设计与数据来源

2.1 模型设计

Logisitic回归模型为概率型非线性回归模型,是分析研究结果Y与一些影响因素(x1,x2,…,xn)之间相关关系的一种多变量分析方法[5]。前文已经分析了用户接受使用数字人民币的影响因素,使用Logistic模型可以更直观地辨析其中的影响因素与使用意愿之间的关系,模型的基本公式为

Y=β0+βkxj

(1)

式中:因变量Y为离散型二分类变量,取值为0 或1;k为客户编号;β0为截距;βk为影响因素的回归系数。

客户对数字人民币接受意愿的概率的计算公式表达为

(2)

式中:Pk为客户对数字人民币接受意愿的概率;j为影响因素编号;m为影响因素的个数;βj为影响因素的回归系数;xjk表示第k个样本的第j种影响因素。

2.2 变量选择

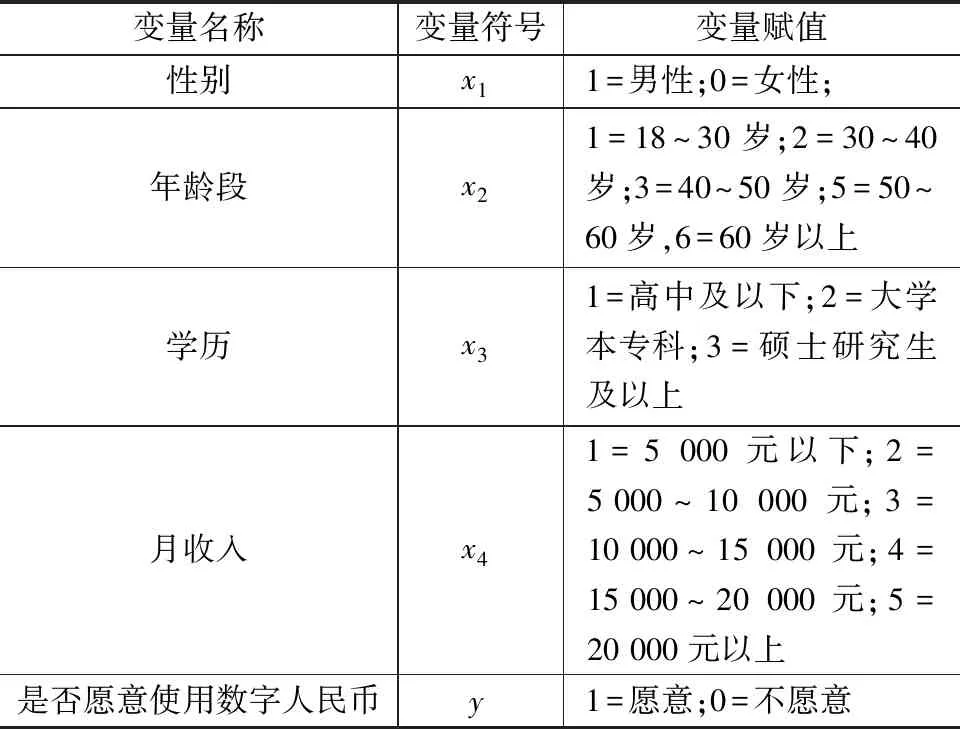

基于目前数字人民币的新特点及用户的采样维度,从用户接受并使用数字人民币的诸多影响因素中进行筛选,结合统计学对变量进行选择和分类,使用Logistic回归模型对采集的数据进行回归分析,并利用技术接受模型(technology acceptance model,TAM)分析用户对数字人民币的使用意愿进行分析。在模型构建过程中,将可能影响客户接受并使用数字人民币的筛选变量定义为自变量,将用户是否愿意接受使用数字人民币作为因变量。在自变量的选择上,选取了数字人民币影响用户的4类变量,分别是性别、年龄段、学历及月收入,如表1所示。

表1 变量示例

2.3 数据来源

基于数字人民币目前的推广以试点城市及试点商业银行为主要推广渠道,故数据采集方式主要采用线上问卷及线下问卷相结合的方式,其中线上问卷考虑到试点城市的不同,对于参与问卷调查的用户进行了区域限定;线下问卷调查则选取了某商业银行4家有代表性的网点,分别位于商业社区、居民社区、大学社区和综合社区,这4家网点具有客流量大、客户层次丰富、客群代表性强的特点,有效地满足了调研的需要,具有典型性和代表性。共调研了1 217 名客户,回收问卷1 158 份,其中有32 份问卷因为空缺率、前后题目回答矛盾等问题,予以排除样本数据,有效问卷为1 126份,问卷综合有效率为97.24%。

2.4 统计学分析

在回收的1 126份有效问卷中,根据统计分析,结合选取的4类自变量,发现在样本中呈现以下特点:在性别(Genden)方面,男性样本数为659人(58.53%),女性样本数为467人(41.47%);在年龄(Age)方面,18~30岁的客户样本数为224人(19.89%),30~40岁的客户样本数为361人(32.06%),40~50岁的客户样本数为273人(24.25%),50~60岁的客户样本数为160人(14.21%),60岁以上的客户样本数为108人(9.59%);在学历(Education)方面,高中及以下的客户样本数为443人(39.34%),大学本专科的客户样本数为517人(45.91%),硕士研究生及以上的客户样本数为166人(14.74%);在月收入(Income)方面,月收入5 000元以下的客户样本数为82人(7.28%),5 000~10 000元的客户样本数为96人(8.53%),10 000~15 000元的客户样本数为474人(42.10%),15 000~20 000元的客户样本数为364人(32.33%),20 000元以上的客户样本数为110人(9.77%),呈现正态分布特征。

3 实证分析

3.1 Logistic回归模型分析数字人民币接受意愿

运用R软件开展对样本数据进行Logistic模型回归分析,得到如表2所示的全模型参数估计情况统计表。

表2 全模型参数估计情况

结合P检验可以发现,样本数据中性别变量为男性的受访者在0.05的显著性水平下对于数字人民币具有显著的接受意愿;年龄方面,18~30岁及30~40岁的受访者在0.05的显著水平下对数字人民币有显著的接受意愿;学历方面,大学本专科学历、硕士研究生及以上学历受访者在0.05的显著水平下对数字人民币具有显著的接受意愿;收入方面,月收入在5 000~10 000元及10 000~20 000元的受访者样本数据中,也在0.05的显著性水平下显著。

3.2 技术接受模型分析数字人民币使用意愿

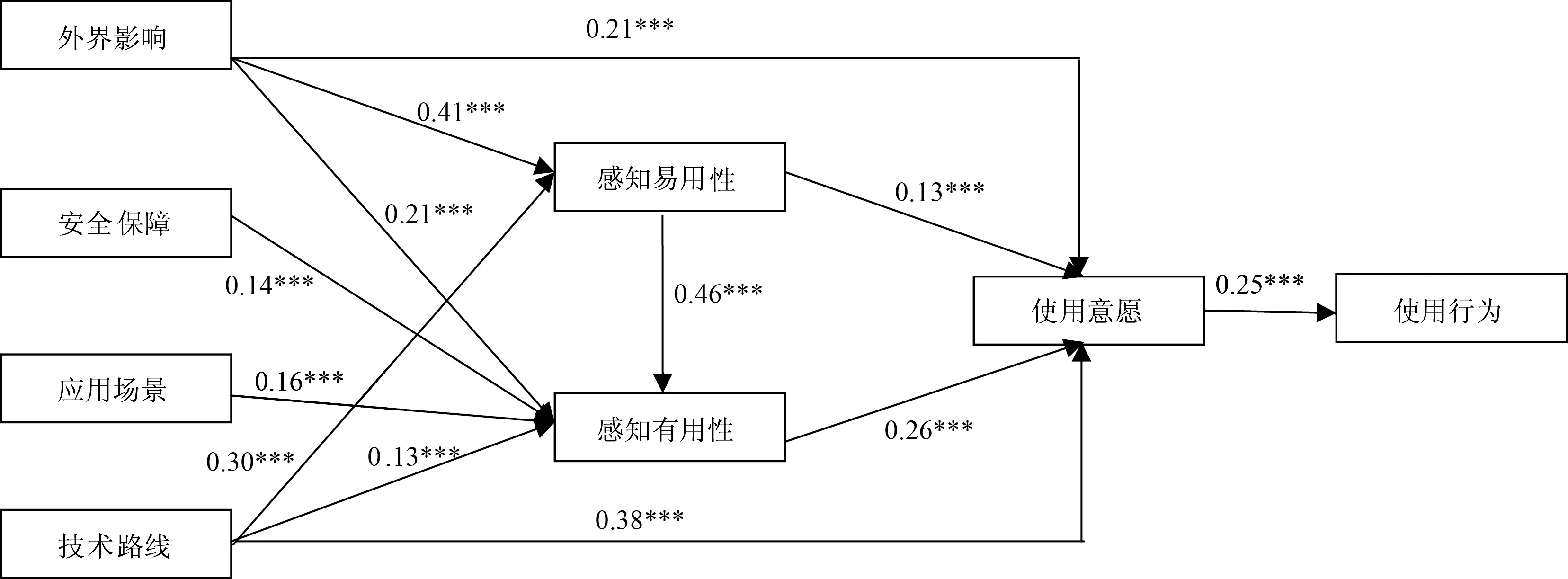

在Logistic回归模型验证受访者在数字人民币接受意愿影响因素的基础上,研究受访者在接受数字人民币后是否去使用,能更为全面地论证数字人民币的使用意愿。为此,使用路径分析模型,结合外界影响、安全性、应用场景和信任程度等可能影响数字人民币使用的诸多因素,从数字人民币的感知有用性和感知易用性两个角度展开分析,进一步研究数字人民币的使用意愿。

技术接受模型(TAM)是由美国学者戴维斯提出,此模型能够普遍应用于解释或预测科技类产品使用的影响因素[6],而数字人民币作为一项集合金融科技、支付结算和信息技术的产品,能较好地使用该模型进行验证其使用意愿。在TAM模型基础上,基于样本数据,使用AMOS软件对模型假设进行路径分析,通过极大化似然估计对假设模型进行检验,结果显示χ2/df=4.77,NFI=0.969,CFI=0.973,RFI=0.932,RMSEA=0.067,SRMR=0.034,各项指标具有较好的拟合度,具体结构方程模型如图1所示。

***表示在1%的显著水平下显著

3.3 模型效果与评估

在评价Logistic模型的有效性中,通用的做法时采用真正率(true positive rate,TPR)和假正率(false positive rate,FPR)两个指标进行评估,其中TPR指标描述的是被调查样本中使用了央行数字人民币,被判断为使用者的比率;FPR指标描述的是采样数据中并没有使用数字人民币,被误判为已使用的比率。对于研究者而言,希望模型中的TPR值尽可能高,FPR值尽可能低,而在实际操作中,两者的取值均会分布在(0,1)的区间,直观反映模型效果较差。为了解决这一问题,通过引入ROC曲线(receiver operating characteristic curve),可以实现预测效果的改善。ROC曲线又称为感受性曲线,曲线上的每个点都反映对同一信号刺激的感受度,通常采用计算模型中的ROC曲线下与坐标轴围成的面积(area under curve,AUC)值作为评价二分类模型预测效果的标准,通过对AIC准则进行调整和选择,可以得到赤池信息准则(Akaike information criterion,AIC)标准下模型的ROC曲线,根据计算,AIC准则选择后模型的AUC值为0.703,模型实现了较好的预测效果。

在评价TAM模型的有效性中,采用信度分析和效度分析进行检验。在信度分析时,一般采用克朗巴赫系数(Cronbach’sα)进行检验,系数值若在0.8以上,则表示研究结果的一致性有效,内部结构良好;若系数值为0.6~0.8,则研究结果一致性一般;若系数值在0.6以下,则说明一致性无效。在上述分析中数字人民币的感知有用性、感知易用性变量的克朗巴赫系数均在0.8以上,样本的信度通过一致性分析。在效度分析时,对样本数据进行Bartlett球体检验(Bartlett’sphericity test)和KMO样本测度(Kaiser-Meyer-Olkin measure of sampling adequacy),结果显示Bartlett球形检验显著(P<0.01),KMO值为0.861,说明样本数据结构良好,因子分析有效。

4 结论与建议

4.1 结论

运用Logistic模型,采用线上及线下相结合的样本数据采样方案,对影响用户接受使用数字人民币的4种影响因素进行了分析,可以发现哪些客群对数字人民币的接受度更高,哪些因素会影响客户的使用意愿,从而为接下来数字人民币的拓展工作提供一定的理论支撑,也有助于试点商业银行在拓展该项业务时,能够有的放矢地进行。在模型分析中,也可以发现不同特征的客户对于数字人民币的接受程度及使用意愿不同,而且呈现较为明显的客群特点,根据客群的特征进行有针对性的宣传推广,能够更有效地推进数字人民币场景搭建。通过对客户对于数字人民币使用意愿的分析,还可以更有针对性地提升数字人民币的用户使用的频次,以更小的成本达到更优的效果,节约成本开支。

4.2 建议

第一,提升创新水平,加强数字人民币的配套基础建设。数字人民币作为法定货币,配套的法律政策应该及时跟进,为数字人民币的发展奠定坚实的发展基础,同时其作为数字化产品,应确保其加密技术及安全程度的较高水平。从TAM模型分析的结果来看,在数字人民币的感知易用性和感知有用性方面,技术创新发挥着重要作用,最终也影响了数字人民币的使用意愿,为此加强数字人民币的法律政策及技术层面的基础建设十分有必要。

第二,深化场景建设,扩大数字人民币的接触和使用范围。要想实现数字人民币使用范围及人数的大幅增长,需要让用户方便地实现和数字人民币的对接,只有从用户日常消费切入,让数字人民币真正变成大家口袋里的现金,让其融入用户的生活,才能实现数字人民币的口碑效应,最终实现级数增长。在上述分析中,也对于数字人民币的用户进行了画像,其中典型用户对于数字人民币的推广使用起着示范引领作用,这就必须深化场景建设,扩大数字人民币的使用范围,可以将缴纳水电费、购买股票彩票、看病、点外卖等接地气的生活场景接入,尽可能深入到用户日常使用的高频场景中去。

第三,强化产品运营,推动数字人民币的试点地区扩容。数字人民币试点地区对于数字人民币使用场景的落地起到基础支撑作用,没有广泛的试点地区,应用场景也无法有效推广。截至2022年底,数字人民币的试点地区已扩展至17个省份的26个试点地区,试点地区通过数字人民币累计交易笔数达到2.64亿笔,金额约为830亿元,进入2023年数字人民币试点范围进一步扩展至广东、江苏、河北、四川全省以及山东济南、云南昆明等地,江苏常熟自2023年5月开始对在编公务员、事业人员以及各级国资单位人员实行工资全额数字人民币发放,可见随着试点城市和地区的进一步扩容,配套的应用场景将进一步得到丰富和补充。

第四,发挥品牌优势,提高数字人民币的外部影响力。在上述TAM模型中可以看到,除了法律政策、安全保障和技术路线等方面的作用,外界影响对于数字人民币的使用意愿也发挥着不可替代的作用,数字人民币的外界影响也可通过国内市场和国际市场两方面逆行分析。对于国内市场而言,数字人民币作为数字形式的法定货币,主要定位于流通中的现金M0,其对于中下游产业的开放创新接口的特点,将使得数字人民币的影响不仅局限在M0,其也将通过在智能运算、交易通信、支付技术、交易终端及安全保障上的创新进一步影响到M1和M2。对于国际市场而言,数字人民币的外部影响主要围绕人民币国际化展开,2023年以来,越来越多的国家宣布或提出使用人民币直接结算的构想,人民币国际化的进程将不断推进,而数字人民币的发展也将为人民币国际结算带来更为便利、安全、快捷的优势。数字人民币的全球化进程也将促进全球数字货币的普及和发展,为全球金融体系的数字化升级提供了重要推动力。

猜你喜欢

湖南林业科技(2021年3期)2021-12-02

小学生学习指导(低年级)(2020年4期)2020-06-02

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

小学生学习指导(低年级)(2018年4期)2018-03-12

农村财务会计(2017年2期)2017-02-22

计算机应用与软件(2016年6期)2016-07-19

疯狂英语(双语世界)(2015年1期)2016-01-08

计算机工程与应用(2015年19期)2015-04-16

教育界·下旬(2014年5期)2014-06-30