当前央行货币政策调控的思路

2023-10-08 01:07:47郑葵方

证券市场周刊 2023年34期

郑葵方

2023年8月15日,央行超市场预期地调降1年期MLF操作利率15BPs至2.50%,同日调降7天期逆回购操作利率10BPs至1.80%。本次再次超预期降息,再现2022年8月中旬的场景。与2022年8月相比,共同点在于,均是在7月经济金融数据明显弱于预期、市场悲观预期发酵的背景下,实施超预期降息;不同點在于,此次1年期MLF利率的调降幅度15BPs明显高于2022年8月的10BPs,显示了较2022年更大的货币宽松力度。

8月20日,1年期LPR报价下调10BPs至3.45%,5年期以上LPR持平在4.20%。均是LPR有数据以来的历史最低水平。不过,让市场想不到的是:LPR报价挂钩的1年期MLF利率下调,但8月的5年期以上LPR却纹丝不动,1年期LPR虽然跟随MLF下调,但降幅10BPs低于MLF的降幅15BPs。为什么会出现这种情况?央行货币政策宽松面临的约束是什么?

市场一致认为,在经济增速放缓压力较大的时期,央行货币政策十分有必要保持宽松。相比财政政策的出台需要更长时间的酝酿和厘定复杂的操作细节,货币政策操作迅捷且有相对成熟、市场化的工具箱,可以快速影响市场预期,稳定投资者信心。

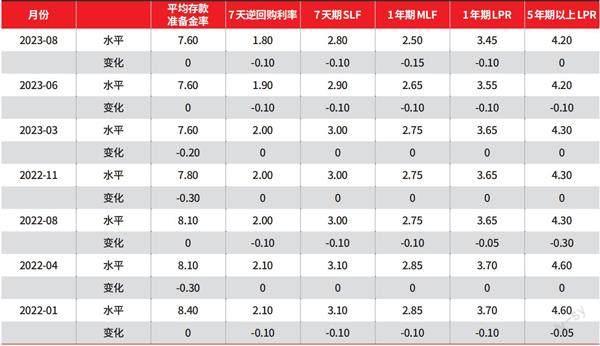

为了稳增长,2023年以来,数量型工具方面,央行在3月末降准0.25个百分点释放流动性6000亿元,上半年结构化政策工具余额增加了4535亿元至6.9万亿元,两项工具累计向市场注入1.05万亿元流动性。价格型工具方面,6月央行意外下调7天逆回购操作利率10BPs至1.90%,SLF、MLF、1年期及5年期以上LPR均随之下行10BPs,8月7天逆回购、SLF和1年期LPR再次下调10BPs,1年期MLF大幅调降15BPs。

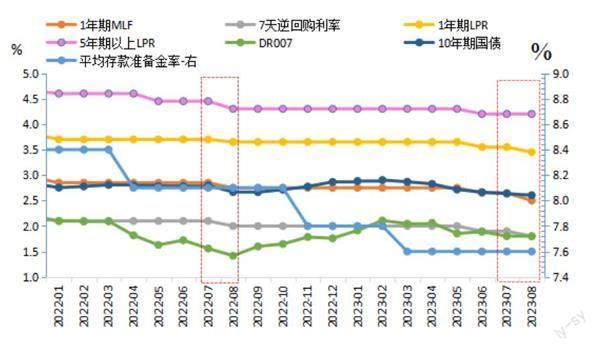

2023年一次降准、两次降息,加之结构性工具的辅助,市场流动性宽松,8月DR007月度中枢降至1.86%,较年内高点(2月2.11%)下行24BPs,10年期国债收益率中枢下行至2.60%,较年内高点(2月2.90%)下行30BPs,大于资金利率的下行幅度。

展望未来,央行需要维持一段时间的货币宽松政策,以完成下列任务:

首先,降低企业融资成本,促进房地产市场企稳和实体经济回暖。

中国二季度GDP同比增速仅为6.3%,明显低于预期7%。其中,拉动产业链条长的地产行业表现不佳,是经济增长的主要拖累项。2023年地产销售在前期积压需求集中释放后逐渐陷入低迷,7月房地产销售额累计同比下降1.5%,为2023年3月以来首次转负。8月30个大中城市商品房成交面积为30.62万平米,较7月进一步减少0.3万平米,为2022年3月以来新低。与此同时,部分头部房地产企业负面新闻不断,存在流动性压力和债务偿付问题。

图1:中国政策利率和市场利率月度走势图

为此,监管部门从供需两端发力对房地产市场进行政策支持。供给端方面,“金融16条”政策继续从信贷、债券、股票三方面大力支持地产行业融资,央行创造宽松的货币金融环境,降低企业融资成本。需求端方面,8月1日,人民银行、国家外汇管理局召开2023年下半年工作会议,提出“指导商业银行依法有序调整存量个人住房贷款利率”。8月31日,人民银行和金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》、《关于降低存量首套住房贷款利率有关事项的通知》,指导存量首套房贷利率下调。此外,8月18日,住建部、人民银行和金融监管总局明确,将购买首套房贷款“认房不认贷”政策纳入“一城一策”工具箱。8月30日起,一线城市全部明确落实“认房不认贷”政策。上述措施均从需求端发力,降低购房者的借贷成本,刺激楼市销售,促进资金回笼,缓解地产企业的债务风险,稳定市场信心,推动实体经济回暖。

其次,配合地方政府债券发行,减轻债务负担。

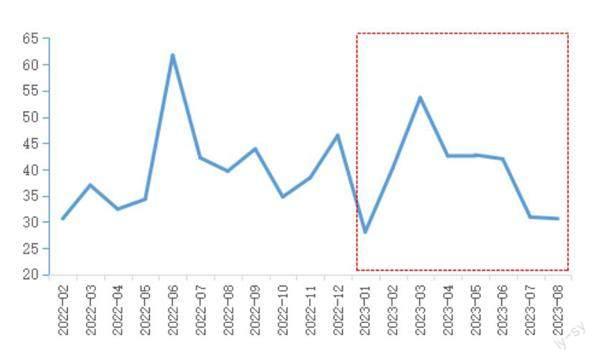

7月24日中央政治局会议提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。据报道,中国计划允许地方政府发行1.5万亿元特殊再融资债券,以帮助包括天津、贵州、云南、陕西和重庆等12个偿债压力较大的省份和地区偿还债务。由于特殊再融资债在市场公开发行,如果1.5万亿元特殊再融资债需要在年内发完,债券发行缴款需求将对市场流动性造成短期扰动。因此,需要央行保持相对宽松的货币金融环境,降低特殊再融资债的发行利率,减轻地方政府的债务负担,支持地方政府隐债化解和降低部分城投平台的债务偿付风险。

中国实施宽松的货币政策,也面临一些因素的制约,包括:

一是银行净息差收窄,限制银行支持实体经济的能力。

疫情以来,为大力支持实体经济,银行持续地减费让利,资产端的贷款利率不断下行。2023年6 月,新发放贷款加权平均利率为4.19%,同比下行22BPs。其中,企业贷款加权平均利率为3.95%,同比下行21BPs,均处于历史低位。但银行的负债端存款成本相对刚性,存款利率下行缓慢,导致银行的净息差大幅收窄,不少银行已低于1.80%警戒线。随着盈利能力下降,银行的资本补充压力上升,抗风险能力弱化。

央行近期发布的2023年第二季度中国货币政策执行报告指出,商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。此前,为解决房地产行业需求不足的问题,央行指导存量房贷利率依法有序下调,银行资产端相对优质的资产收益率要进一步下降。所以,8月的5年期以上LPR不调整,可以暂缓银行资产端收益率的下行压力。而要保障银行的净息差,很有必要降低银行存款利率,因此,存款利率市场化调节挂钩的双锚之一——1年期LPR下行10BPs,这引发新一轮存款利率的下调。据媒体报道,9月1日,“工农中建交邮”六大国有银行以及多家股份制银行发布公告,多数银行将1年期、2年期存款利率分别下调10BPs、20BPs,3年期和5年期存款利率下调25BPs,下调幅度明显大于6月那一轮5-15BPs的降幅。

另一方面,随着银行贷款利率降至低位,部分优质企业的贷款利率已低于存款利率,易产生客户将贷款资金转为银行的定期存款,利用两者的利差进行套利的现象。这类资金不仅未进入实体经济,而且形成空转,将增加金融风险。8月4日,央行货币政策司司长邹澜表示,“既根据经济金融形势和宏观调控需要,适时适度做好逆周期调节,又要兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性”。因此,8月LPR实施了非对称降息,下调了银行负债端的利率锚——1年期LPR报价10BPs,同时保持银行资产端的利率锚——5年期以上LPR报价不变,具有保护银行净息差和防止资金空转套利的双重功效。

二是人民币汇率贬值压力加大。

由于美联储持续加息和中国货币政策宽松背道而驰,中美10年期国债负利差从5月开始再度大幅拓宽,8月均值进一步拓宽至-157BPs,创有史以来新低。随着中美利差倒挂幅度大幅加深,人民币对美元汇率也明显贬值,8月均值为7.23,已较4月贬值了4.9%,创2008年2月以来新低。当前,人民币汇率贬值压力较大,将限制中国货币政策大幅宽松的力度。后续货币政策宽松需要兼顾内部和外部的平衡。

总体上,在当前经济基本面偏弱、支持地方政府債发行的背景下,央行仍有必要保持宽松的货币政策环境,推动银行发放信贷和增加地方债认购,降低政府和企业的融资成本,以支持实体经济。另一方面,银行净息差收窄的问题需要逐步纠正,将可能通过引领银行的负债端利率较资产端利率更快下调来解决,如新一轮存款利率下调将比存量房贷利率调降更快到位。而人民币汇率贬值压力较大的客观现实,决定了近期释放强烈宽松信号的全面降准措施实施的概率小。

对比2023年和2022年的央行宽松货币政策操作,可以发现以下特点:

一是经济形势严峻时期,重用价格型工具。2023年与2022年均有两轮降息,发生在市场对经济预期较为悲观的时候,基准情景为每次10BPs的利率降幅,但2023年8月MLF的降幅超过10BPs。另一方面,2023年5年期以上LPR的降幅为10BPs,较2022年35BPs的降幅大为缩水,显示银行的贷款利率降至历史低位后,继续压降的难度加大。

二是数量型工具降准的后续空间越来越有限。从平均存款准备金率来看,2023年截至目前仅有一次降准,平均存款准备金率的调降幅度为0.20个百分点,较2022年两次降准合计0.60个百分点的幅度明显收窄。这主要因当前存款准备金率已降至历史低位,后续调降空间不大,需且行且珍惜。

鉴于央行“既要适时适度做好逆周期调节,又要防止资金套利和空转”的政策目标,再考虑上述约束,客观上要求货币政策调控要更加精准,需更加倚重公开市场操作。预计央行增量续作MLF的概率较大,同时配合在资金需求量较大的时点加大逆回购操作力度。

截至8月末,MLF余额达到5.20万亿元,已超过5万亿元。根据历史规律,MLF余额超过5万亿元,降准置换MLF的必要性增加。根据往年的规律,降准一般在年底MLF到期量大的月份前后,或在来年初,为1月信贷投放开门红提前投放流动性。2023年11月和12月的MLF到期量为全年最高水平,在6500亿-8500亿元。而推后实施降准,也会给市场留下政策想象空间,避免债券市场收益率上行过快。

此外,在降准空间有限的背景下,还需要通过结构性工具增加基础货币投放。但结构性工具的机制是“先贷后借”,能释放的流动性取决于银行投放特定领域、符合央行标准的贷款规模,此类投放方式相对被动和滞后,只适宜发挥辅助调节流动性的作用。

本文仅代表作者个人观点,与所在机构无关

猜你喜欢

公民与法治(2020年20期)2020-11-27 01:44:46

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

数学理论与应用(2016年1期)2016-02-28 09:26:09

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10