CEO特征与新创企业战略惯性

2023-10-02 10:27:35陈效林刘业深宋哲

科技进步与对策 2023年13期

陈效林 刘业深 宋哲

摘 要:现有观点通常认为,大企业具有惯性,而小企业具有灵活性。已有研究关注CEO特征与一般企业战略惯性的关联,较少考虑相关结论对新创企业的适用性。此外,相关文献主要围绕因果推论展开,鲜有基于预测角度的定量研究。采用机器学习中的C4.5决策树算法,以我国2009—2019年经营年限在12年以内的上市公司为样本,研究基于CEO多维特征构建的C4.5决策树能否预测新创企业战略惯性,并进一步分析CEO特征的相对重要性及其对新创企业战略惯性的影响机制。结果显示:对新创企业战略惯性,基于CEO特征构建的C4.5决策树具有一定的预测能力;在众多CEO特征中,CEO学历、持股比例和收入是预测新创企业战略惯性的3个关键特征;CEO特征与企业内外部环境间的6种交互均会导致新创企业产生战略惯性,即殊途同归。结论有助于深化新创企业战略惯性理论解释,为新创企业战略管理实践提供启发。

关键词:战略惯性;新创企业;机器学习;C4.5决策树;首席执行官(CEO)特征

DOI:10.6049/kjjbydc.2021100014

中图分类号:F272.1

文献标识码:A

文章编号:1001-7348(2023)13-0060-11

0 引言

2021年中国国际服务贸易交易会全球服务贸易峰会上,习近平总书记提出将继续支持中小企业创新发展,并设立北京证券交易所,打造服务创新型中小企业主阵地。这一举动受到业界和学界广泛讨论,其中较为突出的观点是:在复杂多变的环境下,灵活的战略更新能力对于中小企业获取可持续竞争优势,进而取得成功至关重要。

新创企业资源有限,其所在行业往往缺乏指导活动的主导逻辑,产品定义和产业结构存在大量空白[1]。因此,新创企业的成功与其灵活的尝试能力和适应能力相关。不受类似成熟企业累赘结构、不可替代资源、嵌入式惯例和管理信念的困扰[1],新创企业通常被认为灵活、有能力通過不断尝试调整组织形式、战略、产品和商业模式,进而取得成功[1]。

但在现实中,部分新创企业在战略方面会表现出惊人的惯性,由此导致快速失败。例如,在日益激烈的市场竞争中,OfO的CEO戴威始终坚持快速扩张和高度自主战略,最终因无法获得足够的资金支持导致失败。可见,CEO特征(个性[4]、身份认同[1]、社会网络[5]等)可能成为新创企业战略惯性来源。高阶梯队理论认为,企业经营决策和日常行动受CEO的影响,CEO特征能够影响企业最终决策和行动执行。现有研究既未将一般企业和新创企业加以区分,也未系统解释新创企业战略惯性成因,因而无法对新创企业战略惯性成因形成系统性认知。因此,有必要探索CEO特征与新创企业战略惯性的关系。

组织为实现目标会构建一套基本模式,该模式可以决定当前和未来资源部署及其与环境互动方式。战略惯性是指这一基本模式中的形式(form)、特性(quality)及状态(state)随时间变化倾向于维持现状而不愿意改变的程度[6,7]。在理论层面,现有CEO特征与企业战略惯性研究主要围绕CEO的基本特征(例如背景[8]、经历[9]、持股比例[10–12]等)和个性特征(例如大五人格[4]、身份认同[1]等)展开,鲜有学者关注相关研究结论对新创企业的适用性[13]。

研究方法上,现有文献常用回归方法,分析CEO特征对战略惯性的净效应,强调在控制其它因素的基础上观察目标自变量对因变量的边际影响,但对于多个自变量间的联合效应关注不足。战略调整本身具有动态性与复杂性[14,15],由此导致相关研究经常得出大相径庭的结论,难以对战略惯性形成系统性认知。

研究视角上,以往研究大多基于解释性建模视角围绕CEO特征与战略惯性因果推断进行分析,基于预测视角分析CEO特征对战略惯性影响的研究鲜见。首先,预测性建模事先未对变量间的因果关系和函数形式进行假定,能够深度挖掘变量间的复杂联系[12],从而促进解释性模型构建和理论进步;其次,以效果预测作为解释性模型评估视角,衡量各变量对预测精度的贡献程度能够评估各变量的相对重要性;最后,预测能力可以反映理论对实际问题的解释能力。解释性模型预测精度与其依托理论的可靠性成正比,如果解释性模型预测精度较低,说明其依托理论有待进一步完善[12]。需要注意的是,侧重于预测的预测性模型与侧重于解释的解释性模型并非呈对立关系,本文基于战略惯性相关理论,构建预测性模型,与以往理论及实证研究相辅相成。

为什么要采用机器学习方法回答这一问题?首先,以往研究通常采用的线性拟合模型难以在经济波动环境下得出准确结论[12]。第二,已有文献发现,CEO特征与战略惯性呈非线性关系[12],而传统回归方法并不适用于处理变量间的复杂非线性关系,而且变量间三重交互已到达回归方法边界(张明等,2020)。机器学习方法,例如决策树(洪永淼、汪寿阳,2021)可以有效揭示变量间深层次交互等非线性特征对因变量的影响。基于此,本文引入处理复杂问题的机器学习模型,试图从全面视角对新创企业战略惯性成因作出解答。

本文以2009—2019年A股市场中成立12年内的新创企业为样本,采用C4.5决策树算法实证评估CEO特征对新创企业战略惯性的影响,并分析变量相对重要性及影响机制。结果发现:对于新创企业战略惯性,基于多维CEO特征构建的C4.5决策树具有一定的预测能力;在CEO特征中, CEO学历、持股比例和收入是预测新创企业战略惯性的3个关键指标;CEO特征与企业内外部环境间的6种交互均会导致新创企业战略惯性。在更换C4.5决策树模型参数、剔除分类阈值边缘样本、更换机器学习算法后,上述结果仍然稳健。

本文可能具有以下边际贡献:第一,理论层面,针对新创企业战略惯性研究的不足,采用C4.5决策树方法探讨CEO特征对新创企业战略惯性的影响,检验以往研究结论的适用性,不仅对新创企业战略惯性成因提出更深层次的见解,拓展新创企业战略惯性理论研究,而且可以为我国一般企业战略惯性研究提供新的方向。第二,研究视角方面,采用机器学习中的C4.5决策树算法研究CEO特征对新创企业战略惯性的影响,探究不同CEO特征的重要程度,并揭示CEO特征对新创企业战略惯性的影响机制,结论对新创企业CEO选聘具有重要启示意义。第三,方法层面,以往战略管理研究常用回归方法探讨单一变量对因变量的净效应,而对多个变量的联合效应关注不足。本文采用C4.5决策树算法研究CEO特征与企业内外部环境特征的联合效应对新创企业战略惯性的影响,无疑是对现有相关研究的有益补充。

1 文献综述

1.1 战略惯性影响因素

随着市场竞争日益激烈,产品生命周期缩短,灵活“掉头”的能力对于企业获取可持续性竞争优势至关重要。已有文献从结构、资源、惯例和高管特征4个角度对一般企业战略惯性成因进行研究。

第一,随着企业发展成长,会产生累赘结构约束[16],包括复杂的沟通渠道和冗长的决策程序,进而阻碍风险性变革发生。第二,惯性的另一个来源可能是企业现有资源存量。已有资源可能导致路径依赖,企业倾向于投资已有资源,而不是寻找新资源[17]。第三,惯例及成功经验是战略惯性的又一来源。公司发展历史能够塑造管理信念和惯例,导致决策者倾向于投资促使先前成功的活动[18]。

战略惯性的最后一个来源为高管特征。大多数新创企业创始人与CEO为同一人,相较于其他高管,CEO对其所在企业(特别是新创企业)具有支配性影响[4],因而本文重点关注CEO特征对于新创企业战略惯性的影响。现有研究发现,CEO性别、年龄、学历、报酬、话语权、经历以及社会关系均会导致战略惯性。在性别方面,相较于男性高管,女性CEO会表现出更多风险厌恶,也更愿意实施稳妥的企业战略[19]。在年龄方面,一方面,年长CEO出于财务安全考虑会采取保守化经营策略,而年轻CEO为证明自身能力倾向于采取积极的经营策略;另一方面,相较于年长CEO,年轻CEO可能因难以承受决策失误的后果而更加保守[20]。在学历方面,教育能够增加CEO信息量和技能存量,包括识别创新机会所需的信息和技能,而战略调整是要求个体掌握的知识达到一定水平,并实现新旧知识交换、吸收和融合的过程,CEO学历越高,企业战略惯性产生的可能性越小(王珏、祝继高,2018)。在报酬方面,持股比例与薪酬水平会影响战略惯性。例如,当高管持股比例过高时会表现出风险厌恶,进而放弃高回报但具有一定风险的经营行为,导致战略固化[10,12]。董靜等[21]基于行为代理理论研究发现,CEO的超额薪酬水平与战略变革间呈现倒U型关系;CEO话语权与其预期结果实现的可能性正相关,缺少足够权利的CEO战略更新能力有限,进而可能表现出战略惯性。此外,高管经历也会对企业战略惯性产生影响。相较于本土高管,拥有海外背景的高管具备跨文化交流能力,更了解、接受文化差异[8],有助于消除战略变革过程中因文化与价值观差异带来的冲突。具有学术经历的高管出于个人声誉的考虑会更关注企业决策带来的经济后果,并尽可能地避免冒险行为[22]。职业经历丰富的高管对风险活动的认知深刻,有能力识别并推动对企业有利但风险较高的战略变革,从而避免企业战略僵化[9]。高管社会关系能够影响企业战略惯性,一方面,具有广泛社会关系的高管在企业战略转型时能够通过社会网络获取更多资源支持;另一方面,广泛社会关系带来的网络惰性导致高管难以获取新的信息或机会[5],进而表现出战略惯性。

1.2 机器学习与高管特征

目前,机器学习在工商管理研究领域受到越来越多的学者关注。据笔者了解,尽管尚未有学者采用机器学习方法对战略惯性进行研究,但在无监督学习领域(unsupervised learning)和有监督学习领域(supervised learning),已有学者将机器学习应用于高管行为与特征研究。

在无监督学习领域,采用机器学习方法可以构建难以直接观测或衡量的变量。例如,胡楠等(2021)采用机器学习方法对企业年报进行数据挖掘,构建管理者短视主义这一指标,并分析其对企业长期投资的影响;Gow等[23]基于电话会议记录采用机器学习方法对CEO大五人格进行测量,并进一步研究CEO大五人格对公司投融资选择和经营业绩的影响。总体而言,将机器学习方法应用于无监督学习研究领域,能够丰富高管特征研究。

在有监督学习领域,采用机器学习方法的主要目标是为了解决从特征变量(x)到结果变量(y)的预测问题。与传统线性回归模型相比,机器学习模型能够处理变量间更加复杂的非线性和交互关系,达到更好的拟合效果[12,24]。近年来,比较典型的研究成果如陆瑶等[12]采用Boosting回归树方法分析高管特征与公司业绩的关联性;刘斌等[25]采用机器学习方法对董事会成员内部控制维度下的专业胜任能力进行预测,并进一步分析专业胜任能力对企业内部控制水平的影响。简而言之,将机器学习方法应用于有监督学习研究领域能够提升传统方法的预测精度,在高管特征方面的应用具有广阔的探索空间。

1.3 文献评述

(1)大量研究揭示了一般企业战略惯性成因,但结论可能不适用于新创企业。在结构方面,大多数新创企业规模较小,结构层次有限[1];在资源方面,大多数新创企业缺乏资源[1];在惯例与成功经验方面,新创企业没有成功和失败的历史,不受惯例约束[26]。因此,结构观、资源观和惯例观并不能系统地解释新创企业战略惯性成因,但CEO特征可能成为新创企业战略惯性成因。尽管现有研究成果颇丰,但新创企业面临更多不确定性、信息不对称性和资金约束[13],因而会限制CEO主观能动性的发挥。同时,新创企业难以承受战略变革成本和风险。因此,以往相关研究结论是否适用于新创企业有待进一步检验。

(2)以往CEO特征研究主要围绕某一个人特质,探讨其对战略惯性的影响,缺少全面比较CEO特征相对重要性的研究。此外,我国独特的制度文化环境下,直接套用国外相关研究结论不具有可操作性[12],因而需要综合考虑CEO特征对我国公司战略惯性的影响。

(3) 现有CEO特征与企业战略惯性研究结论常常大相径庭,部分原因在于战略变革具有动态性和复杂性,而常用回归方法仅关注单一变量对因变量的净效应,对多个变量的联合效应关注不足。其基本假设是自变量相互独立,呈现因果对称性和单向线性关系,变量间的三重交互已达到回归方法边界(程聪,贾良定,2016),而战略调整具有动态性和复杂性[14,15]。因此,采用传统回归方法得到的研究结论无论是在解释、预测还是指导战略实践上不可避免地出现一定程度的无力感。事实上,Rajagopalan & Spreitzer[27]早就呼吁未来研究者应综合考虑环境、组织和管理者因素间交互对企业战略更新的影响,但受限于研究方法,学界对上述问题的研究迟迟没有进展。

本文在已有研究的基础上,采用机器学习中C4.5决策树算法研究新创企业战略惯性问题,从整体视角探究环境、组织和CEO特征间联合效应对新创企业战略惯性的影响。

2 数据来源与变量说明

2.1 数据来源

本文选取2009—2019年新创企业上市公司数据,其中CEO特征及相关行业特征数据来源于国泰安(CSMAR)数据库,战略惯性相关数据来源于万德(WIND)数据库。参考吴伟伟[13]的研究成果,以经营年限小于12年为新创企业识别标准,数据获取时间跨度为2009—2019年。剔除缺失数据后,得到1 344个样本。其中,使用R语言完成数据预处理,使用Weka软件(3.9.5)中的J48分类器完成数据分析。

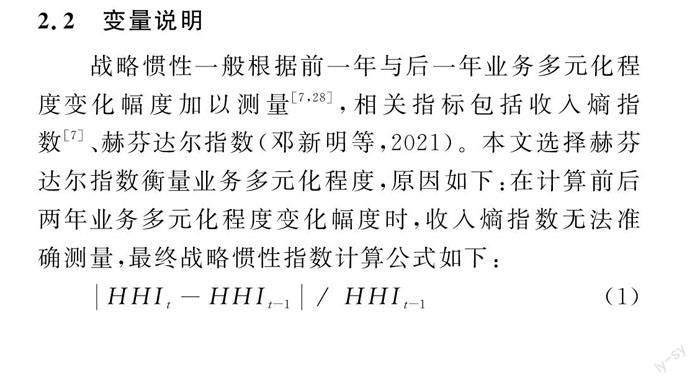

2.2 变量说明

战略惯性一般根据前一年与后一年业务多元化程度变化幅度加以测量[7,28],相关指标包括收入熵指数[7]、赫芬达尔指数(邓新明等,2021)。本文选择赫芬达尔指数衡量业务多元化程度,原因如下:在计算前后两年业务多元化程度变化幅度时,收入熵指数无法准确测量,最终战略惯性指数计算公式如下:

HHIt-HHIt-1∕HHIt-1(1)

考虑到战略惯性指数中有超过38%的样本取值为0,本文对因变量进行离散化处理[29],以此降低噪音[30]并提高模型的可解释性[31]。

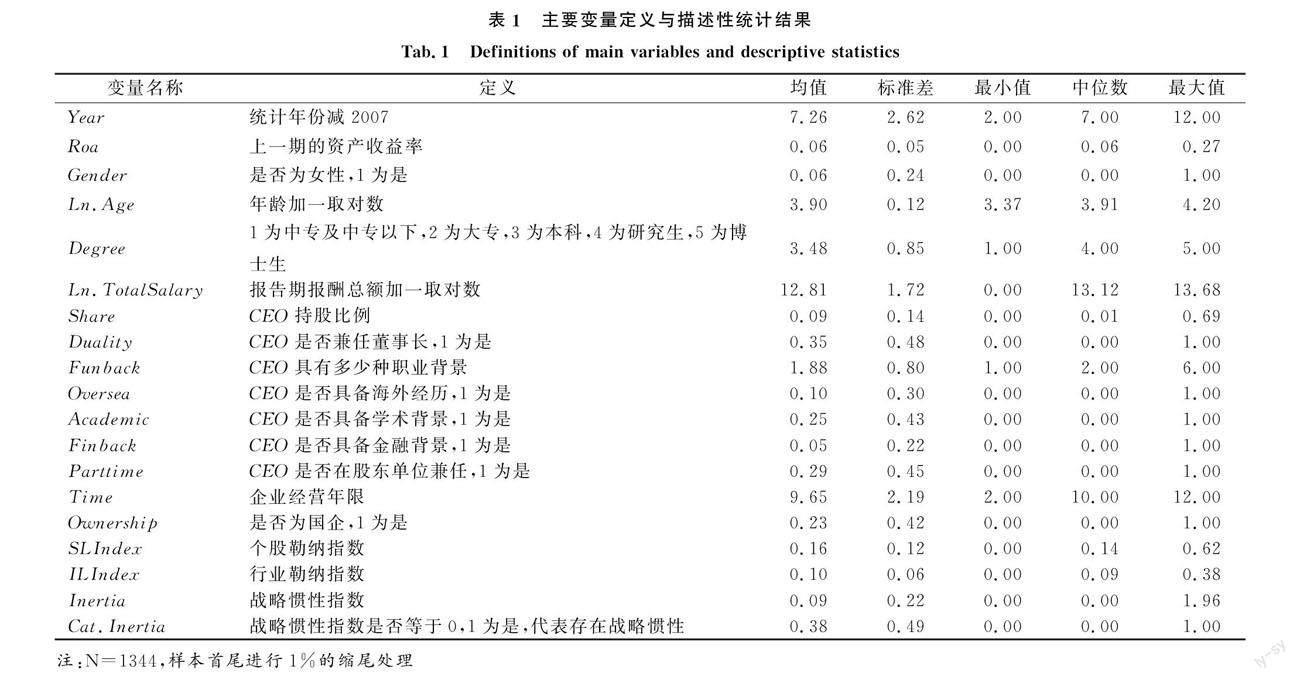

CEO多维个人特征为本文核心变量,结合现有研究成果以及数据可得性进行相关变量选取。在文献综述部分,将CEO特征分为基本特征与个性特征。考虑到数据可得性,本文主要选取CEO基本特征的相关变量,包括CEO性别、年龄、学历、收入、持股数量、是否兼任董事长、职业经历、海外背景、学术背景、金融背景和兼职情况。此外,张明等(2019)发现,高管特征对战略变革的影响并不是单一和对称的,高管特征与组织外部环境及内部因素具有较强的交互性。基于此,本文结合现有文献[7,8,22],选取年份、企业所有权、前期资产收益率、个股勒纳指数和行业勒纳指数构建基准模型,从整体视角研究新创企业战略惯性成因,上述变量具体定义见表1。

由相关系数可以看出(见表2),预测变量与被预测变量(Cat.Inertia)间的相关系数较小,均小于0.2,说明新创企业战略惯性成因可能具有非对称、多维度等非线性特点。相较于传统回归模型,C4.5决策树模型更善于处理变量间的复杂联系。

从因果推断视角出发,上述变量间可能存在内生性问题,导致解释性模型中参数估计有偏。由此,本文采用预测性建模关注变量间的相关性,预测结果不受变量间内生性问题的影响[12]。

3 研究方法与模型构建

3.1 C4.5决策树

本文采用机器学习算法C4.5决策树,该算法是由CLS和ID3算法发展而来[32],基本思想是通过特征值划分预测结果变量。本文选择C4.5决策树算法作为研究方法,主要原因如下:首先,在众多机器学习算法中,C4.5决策树模型的可解释性较强。与随机森林、神经网络、支持向量机等“黑箱算法”不同,C4.5决策树可以通过绘制树状图进一步挖掘模型背后的管理学内涵。其次,C4.5决策树算法的分类准确率较高,具有建模方便、可解释性较强、不受离群值及变量单调变化影响等优点[12]。最后,决策树具有变量筛选功能,能够自动识别并剔除不相关变量。

3.2 模型构建

首先,本文对被预测变量战略惯性(Cat.Inertia)进行均衡化处理,构建包含外部环境和企业内部特征的基准模型,以及包含所有特征的全模型(见表3)。其次,在参数设定方面,C4.5决策树模型参数设置主要涉及叶子节点覆盖样本量的最小值,该参数涉及模型泛化能力与分类准确率间的权衡。基于样本数,本文将叶子节点覆盖样本量的最小值设置为30,以确保生成的决策树具有较高的泛化能力与预测精度。最后,在預测方法选取上,本文选择的预测方法为十折交叉[33]。相较于随机划分训练集与测试集的方法,十折交叉的预测结果较少受划分随机性干扰,结果可重复性强。

4 实证检验与结果分析

4.1 实证结果

表4为基准模型与全模型中的模型训练准确率(Train)及预测准确率(Cv10)。其中,训练准确率能够反映模型对数据集的分类能力,预测准确率以十折交叉的准确率均值表示,能够反映模型对战略惯性的预测能力。通过分析发现,相较于基准模型,全模型在训练表现和预测表现方面有所提升,以此判断CEO特征对新创企业战略惯性预测的贡献。同时,将C4.5决策树与传统逻辑回归进行对比,探求相较于传统逻辑回归方法,C4.5决策树能够在多大程度上提升模型预测能力。

从表4可以看出:首先,基于C4.5决策树的机器学习方法能够较好地预测新创企业战略惯性,基准模型和全模型均具有较高的预测准确率。其中,模型训练准确率分别为70.98%和75.00%,十折交叉下的预测准确率分别为65.10%和68.97%,说明本文选取的CEO特征对新创企业战略惯性具有不错的预测效果。其次,相较于传统逻辑回归方法,C4.5决策树能够较大程度地提高模型预测准确率。相较逻辑回归,其在基准模型中的准确率分别提升9.60%和5.20 %,在全模型中分别提升13.76%和9.67%,说明C4.5决策树更适合处理复杂预测问题。

此外,CEO特征对于新创企业战略惯性预测具有显著贡献。加入CEO特征后,模型训练准确率和测试准确率分别提升4.02%、3.87%,说明CEO特征能够在一定程度上预测新创企业战略惯性。

最后,在逻辑回归中加入CEO特征后,全模型准确率有所降低,说明CEO特征对于战略惯性的影响可能具有非线性特点,因而选择C4.5决策模型对变量间关系进行分析更为合适。

4.2 CEO特征相对重要性分析

由表5可知各变量对新创企业战略惯性预测的相对重要性,在CEO特征后面标注*号以便区分。采用各变量划分数据集后的信息增益率,衡量變量相对重要性。本文对十折交叉后的信息增益率均值进行归一化处理得到表5。由表5可以看出,在众多特征中,CEO特征的重要性总计为0.63,较公司和环境特征(0.37)高出0.26。可见,CEO特征对于新创企业战略惯性预测具有重要贡献。在众多CEO特征中,CEO学历、持股比例和收入较为关键,主要反映CEO的风险偏好;CEO年龄、CE0董事长兼任和职业经历多样性对新创企业战略惯性预测的贡献较低,主要反映CEO工作技能积累[12];CEO学术背景、性别、是否兼职、海外经历和金融背景对于新创企业战略惯性预测无贡献,主要反映CEO外部资源积累[12]。对于新创企业而言,CEO风险偏好对战略惯性的影响大于CEO工作技能积累和外部资源积累。例如,CEO可能因害怕失去或知识存量受限而避免冒险,倾向于维持现有战略。

4.3 战略惯性影响机制决策树

在大多数问题中,最优交互深度均较低[34]。参照陆瑶等[12]的研究成果,本文绘制交互深度为6且分类准确率大于60%节点的决策树图。在图1中,叶节点中的0代表该节点分类为“无惯性”,1代表分类为“有惯性”,后面的(a/b)表示该叶节点共包含a个样本,其中不支持叶节点分类的样本有b个。例如,1(38/3)表示该叶节点类别为“有惯性”,叶节点共包含38个样本,其中3个样本的实际类别为“无惯性”。颜色越深代表该叶子节点“有惯性”样本的比例越大。

基于决策树图1,可以得到以下13条规则:

规则1:当企业性质为国有企业,CEO收入大于13.6时,企业无惯性。

这一发现符合代理理论与行为理论的观点。一方面,代理问题导致国有企业CEO低估战略调整风险;另一方面,行为理论将CEO视为风险厌恶者[11],薪酬较高的CEO出于收入考虑会主动进行战略调整,持续创造价值。

规则2:当企业性质为国有企业,CEO收入小于等于13.64且行业勒纳指数大于0.24时,企业有惯性。

不思进取的CEO导致新创企业产生战略惯性。基于激励理论,战略调整具有风险性,而收入较少的CEO缺乏动力进行战略调整,表现为不思进取。此外,竞争相对缓和的外部环境也使CEO缺乏战略调整动机。

规则3:当企业性质为国有企业,CEO收入小于等于13.64,行业纳指数小于等于0.24,个股勒纳数大于0.05时,企业无惯性。

这类CEO具有居安思危的特点。国有企业CEO通常由政府任命,企业发展状况与其政治前景相关[35],出于对自身发展前景的考虑,CEO会评估和预测企业面临的威胁,从而制定应对战略。同时,领先的行业地位以及与政府天然的政治关联能够为其战略调整提供保障。

规则4:当企业性质为国有企业,CEO收入小于等于13.64,个股勒纳指数小于等于0.05,行业勒纳指数介于0.06~0.24之间时,企业无惯性。

这类CEO具有穷则思变的特点。在竞争尚未白热化的行业中,CEO出于自身发展前景的考虑会通过战略调整促进企业发展,凭借与政府的政治关联获取一定的政策支持,进而克服因弱势行业地位带来的资源困境。

规则5:当企业性质为国有企业,CEO收入小于等于13.64,个股勒纳指数小于等于0.05,行业勒纳指数小于等于0.06时,企业有惯性。

束手就缚的CEO导致新创企业产生战略惯性。基于穷则思变的战略调整并不总能有效,在竞争异常激烈的行业中,弱势企业CEO难以实现突围。此时,CEO可能将其不利处境归咎于“因承担社会任务而无法在高度竞争行业中占据一席之地”。“多余动作”(如战略调整)可能降低信息不对称程度,削弱政府补助力度,甚至可能使CEO承担其本可推卸的责任(宋铁波等,2019)。因此,CEO会选择束手就缚。

规则6:当企业性质为民营企业,CEO持股比例大于0.44时,企业有惯性。

“糖多坏齿”的CEO导致新创企业产生战略惯性。行为理论认为,CEO追求损失最小化,持股比例与其风险厌恶程度正相关。过高的持股比例会损害CEO的企业家精神,CEO可能采取稳健经营方式以保护自身既得利益,这一现象被称为壕沟防守效应[10–12]。

规则7:当企业性质为民营企业,CEO持股比例小于等于0.44,行业勒纳指数小于等于0.04时,企业无惯性。

当民营企业处于激烈的行业竞争时,难以像国有企业一样获得政策或经济支持,面临不变等死的处境。持股比例较低的CEO具有一定的冒险精神,愿意通过战略调整带领企业走出困境。

规则8:当企业性质为民营企业,CEO持股比例小于等于0.44,行业勒纳指数介于0.04~0.11之间,CEO年龄小于等于3.61时,企业无惯性。

规则9:当企业性质为民营企业,CEO持股比例小于等于0.44,行业勒纳指数介于0.04~0.11之间,CEO年龄大于3.61时,企业具有惯性。

拘泥守旧的CEO会导致新创企业产生战略惯性。基于管理信号理论[20],在竞争尚未白热化的行业中,年轻CEO试图通过积极的经营战略向市场传递信号,以证明自身是具有卓越能力的管理者。相比之下,年长CEO不愿意轻易改变企业战略,出于财务安全和职业安全的考虑,他们更加愿意维持稳定。

规则10:当企业性质为民营企业,CEO持股比例小于等于0.44,行业勒纳指数大于0.11,上期资产收益小于等于0.02时,企业无惯性。

组织适应理论认为,较低的企业绩效会引发战略变革,因为战略变革是绩效好转的必要条件。此外,面临经营困境的民营企业迫切需要释放战略变革信号,以获取外部资源支持。当市场竞争相对缓和时,具备风险承担能力的CEO更有动力通过战略调整将企业做大做强。

剩余3个叶子节点可以合并整理为:

规则11:当企业性质为民营企业,CEO持股比例小于等于0.44,資产收益大于0.02,行业勒纳指数大于0.2时,企业有惯性(无论CEO职业经历如何)。

偏安一隅的CEO导致新创企业产生战略惯性。当市场竞争程度下降且企业经营绩效尚可时,CEO缺乏战略变革动力,进而选择偏安一隅,倾向于维持稳定。

规则12:当企业性质为民营企业,CEO持股比例小于等于0.44,资产收益大于0.02,行业勒纳指数介于0.11~0.2之间时,若CEO职业经历多样性小于等于2,则企业无惯性。

规则13:当企业性质为民营企业,CEO持股比例小于等于0.44,资产收益大于0.02,行业勒纳指数介于0.11~0.2之间时,若CEO职业经历多样性大于2,则企业有惯性。

久经世故的CEO导致新创企业产生战略惯性。相较于职业经历较少的CEO,具有丰富职业经历的CEO拥有过人的胆识与丰富的职业经历。当企业生存空间被压缩时,具有丰富职业经历的CEO对风险容忍度较高[9],会将一定程度的竞争视作常态,因而不愿意耗费精力与资源进行战略调整。相比之下,职业经历较少的CEO会在行业竞争尚未白热化前及时进行战略调整。

整体来看,新创企业战略惯性成因存在殊途同归现象,6种规则(规则2、5、6、9、11、13)均会导致新创企业产生战略惯性。此外,环境生存压力对民营企业战略调整的推动力大于国有企业,当竞争异常激烈时,行业地位相对弱势的国有企业具有战略惯性。由于企业性质差异,薪酬与股权这两种常见激励机制发挥的作用不同,行为理论将CEO视为风险厌恶者,新创民营企业CEO会因与企业利益高度趋同(高持股)表现出战略惯性。在新创国有企业中,代理问题与国有企业的固有属性使得CEO与企业利益难以趋同,因而高收入CEO可能出于对收入下滑的厌恶而主动进行战略调整。

5 稳健性检验

5.1 更换参数

C4.5决策树模型主要涉及叶子节点最小样本数(M)的参数设置,本文进一步尝试计算其它M值设定下的模型训练准确率和预测准确率。如果模型准确率对参数设定较为敏感,或与不同参数设置下的平均水平差距较大,则说明本文设置的参数不具有代表性。

由表6可以看出,在“M=30”设定下的模型精度与不同参数设置下的平均值无显著差距,CEO特征对预测准确率提升的贡献程度略高于平均水平但不超过2%。综上可知,本文基本结论具有稳健性。

5.2 剔除分类阈值边缘样本

先前战略惯性(Inertia是否为0)的分类方法可能导致模型预测精度受处于分类阈值边缘样本的干扰,本文将0~0.928(均值)间的样本剔除,共剔除492个样本,占总样本的36.63%,观察剔除部分样本后模型在训练集与测试集中的表现,同样在训练集中对因变量进行均衡化处理,叶子节点最小样本数等比缩小为20。

由表7可以看出,在剔除分类阈值边缘样本后,模型训练准确率和预测准确率均具有一定程度的提升,而且主要体现在基准模型中。在全模型中,准确率提升程度不大,其中预测准确率提升不足1%。此外,剔除部分样本后,CEO特征对模型预测准确率的贡献有所下降(2.94VS4.02,0.94VS3.87),说明阈值边缘样本并未对研究结果产生明显干扰。综上可知,本文基本结论具有稳健性。

5.3 更换机器学习算法

在预测方面,决策树被认为是一种弱学习器,单独使用可能得不到精确的结果[12]。以决策树为基础分类器的集成算法(随机森林和AdaBoost)具有稳定性,如果更换机器学习算法后,基于CEO特征对新创企业战略惯性进行预测的准确率明显下降,则说明本文结论不具有稳健性。表8结果显示,更换机器学习算法后,CEO特征仍然能够在较大程度上预测新创企业战略惯性。在随机森林和AdaBoost算法中,加入CEO特征后,训练准确率提升幅度分别为8.56%和11.64%,预测准确率提升幅度分别为7.22%和10.04%,说明CEO特征能够在一定程度上预测新创企业战略惯性。综上可知,本文基本结论具有稳健性。

6 结语

6.1 结论

以往研究主要关注CEO特征对一般企业战略惯性的影响,较少关注相关研究结论对新创企业的适用性,更缺乏预测角度下CEO特征与新创企业战略惯性间的定量研究。本文采用机器学习中的C4.5决策树算法,考察CEO多维特征对新创企业战略惯性的影响及作用机制,得到以下主要结论:

(1)对于新创企业战略惯性,基于CEO多维特征构建的C4.5决策树具有一定的预测能力。

(2)在诸多CEO特征中,CEO学历、持股比例和收入是新创企业战略惯性预测的3个关键指标。

(3)CEO特征与企业内外部环境之间的6种交互均会导致新创企业产生战略惯性,即殊途同归。

6.2 政策建议

(1)应充分认识到薪酬激励与股权激励的异质性。在竞争激烈的行业中,为保持新创民营企业灵活的“掉头”能力,CEO持股比例最好不超过44%,从而避免产生“壕沟”防守效应。在新创国有企业中,董事会可考虑给予CEO更高的薪酬,以此激励CEO通过战略调整为企业创造价值。

(2)对于新创民营企业而言,在竞争尚未白热化的行业中,为维持自身敏捷性,除控制CEO持股比例外,还应意识到CEO的精力与认知也会影响企业战略惯性。因此,在选聘CEO时,可优先考虑精力充沛的年轻CEO,以提升企业动态调整能力。

(3)对于处在竞争白热化行业中的新创国有企业而言,政府在提供资金或政策扶持的同时,要加强沟通交流,给予CEO充分信任,鼓励CEO大胆尝试,使其更多地依靠自身能力将企业做大做强。

6.3 不足与展望

本研究存在以下不足之处:首先,受数据可得性的影响,主要考察CEO基本特征对新创企业战略惯性的影响,未来研究可进一步考虑CEO个性特征(如大五人格等)的影响机制。其次,新创企业战略惯性不一定是公司发展的“苦药”,还可能帮助新创企业降本增效,提升企业凝聚力。因此,不必视新创企业战略惯性为洪水猛兽。那么在何种情境下战略惯性可以成为公司发展动力,这一问题值得深入研究。最后,尽管新创企业战略惯性成因存在殊途同归现象,但殊途同归并不意味着殊途同效。未来可进一步研究不同类型战略惯性成因可能带来的后果。

参考文献:

[1] ZUZUL T, TRIPSAS M.Start-up inertia versus flexibility:the role of founder identity in a nascent industry[J].Administrative Science Quarterly, 2020, 65(2):395-433.

[2] BREMNER R P, EISENHARDT K M.Experimentation, bottlenecks, and organizational form:Innovation and growth in the nascent drone industry.[J].Working paper, Stanford University, 2018:60.

[3] MCDONALD R M, EISENHARDT K M.Parallel play:startups, nascent markets, and effective business-model design[J].Administrative Science Quarterly, 2020, 65(2):483-523.

[4] NADKARNI S, HERRMANN P.CEO personality, strategic flexibility, and firm performance:the case of the indian business process outsourcing industry[J].Academy of Management Journal, 2010, 53(5):1050-1073.

[5] LI J J, POPPO L, ZHOU K Z.Do managerial ties in China always produce value? competition, uncertainty, and domestic vs.foreign firms[J].Strategic Management Journal, 2008, 29(4):383-400.

[6] RAJAGOPALAN N, SPREITZER G M.Toward a theory of strategic change:a multi-lens perspective and integrative framework[J].Academy of Management Review, 1997, 22(1): 48-79.

[7] 连燕玲, 贺小刚.CEO开放性特征、战略惯性和组织绩效——基于中国上市公司的实证分析[J].管理科学学报, 2015, 18(1):1-19.

[8] 周中胜, 贺超, 韩燕兰.高管海外经历与企业并购绩效:基于“海归”高管跨文化整合优势的视角[J].会计研究, 2020(8):64-76.

[9] 何瑛, 于文蕾, 杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济, 2019,36(9):155-173.

[10] KIM E H, LU Y.CEO ownership, external governance, and risk-taking[J].Journal of Financial Economics, 2011, 102(2):272-292.

[11] 刘孟飞.银行高管薪酬与风险承担[J].经济管理, 2020, 42(12):132-150.

[12] 陆瑶, 张叶青, 黎波, 等.高管个人特征与公司业绩——基于机器学习的经验证据[J].管理科学学报, 2020, 23(2):120-140.

[13] 吴伟伟, 张天一.非研发补贴与研发补贴对新创企业创新产出的非对称影响研究[J].管理世界, 2021, 37(3):137-160,10.

[14] HININGS C.The dynamics of strategic change[M].Oxford; New York:Blackwell Pub, 1988.

[15] 蓝海林, 张明, 宋铁波.“摸着石頭过河”:动态与复杂环境下企业战略管理的新诠释[J].管理学报, 2019, 16(3):317-324.

[16] HANNAN M T, FREEMAN J.Structural inertia and organizational change.[J].American Sociological Review, 1984, 49:149-164.

[17] GREVE H R.Positional rigidity:low performance and resource acquisition in large and small firms.[J].Strategic Management Journal, 2011, 32(1):103-114.

[18] SORENSEN J B, STUART T E.Aging, obsolescence, and organizational innovation[J].Administrative Science Quarterly, 2000, 45(1):81-112.

[19] FACCIO M, MARCHICA M T, MURA R.Large shareholder diversification and corporate risk-taking[J].Review of Financial Studies, 2011, 24(11):3601-3641.

[20] SERFLING M A.CEO age and the riskiness of corporate policies[J].Journal of Corporate Finance, 2014, 25:251-273.

[21] 董静, 邓浩然, 赵国振.CEO超额薪酬与战略变革——基于行为代理理论的研究[J].经济管理, 2020, 42(10):137-155.

[22] 鲁桂华, 潘柳芸.高管学术经历影响股价崩盘风险嗎[J].管理评论, 2021, 33(4):259-270.

[23] GOW I D, KAPLAN S N, LARCKER D F, et al.CEO personality and firm policies[R].National Bureau of Economic Research, 2016.

[24] MULLAINATHAN S, SPIESS J.Machine learning:an applied econometric approach[J].Journal of Economic Perspectives, 2017, 31(2):87-106.

[25] 刘斌, 迟健心, 季侃.董事会“内部控制专业胜任能力”重要吗——基于文本分析和机器学习的经验证据[J/OL].南开管理评论:1-22[2023-06-21].http://kns.cnki.net/kcms/detail/12.1288.f.20211112.0905.002.html.

[26] BAKER T, MINER A S, EESLEY D T.Improvising firms:bricolage, account giving and improvisational competencies in the founding process[J].Research Policy, 2003, 32(2):255-276.

[27] RAJAGOPALAN N, SPREITZER G M.Towards a theory of strategic change:a multi-lens perspective and integrative framework[C]//Academy of management proceedings. Briarcliff Manor, NY 10510: Academy of Management, 1996,1996(1):51-55.

[28] 曾春华, 杨兴全.多元化经营、财务杠杆与过度投资[J].审计与经济研究, 2012, 27(6):83-91.

[29] DECOSTER J, ISELIN A-M R, GALLUCCI M.A conceptual and empirical examination of justifications for dichotomization.[J].Psychological Methods, 2009, 14(4):349-366.

[30] SAMBASIVAN N, KAPANIA S, HIGHFILL H, et al.Everyone wants to do the model work, not the data work:data cascades in high-stakes AI[C]//Proceedings of the 2021 CHI Conference on Human Factors in Computing Systems.Yokohama Japan:ACM, 2021:1-15.

[31] DECOSTER J, GALLUCCI M, ISELIN A-M R.Best Practices for using median splits, artificial categorization, and their continuous alternatives[J].Journal of Experimental Psychopathology, 2011, 2(2):197-209.

[32] WU X, KUMAR V, ROSS QUINLAN J, et al.Top 10 algorithms in data mining[J].Knowledge and Information Systems, 2008, 14(1):1-37.

[33] RODRIGUEZ J D, PEREZ A, LOZANO J A.Sensitivity analysis of k-fold cross validation in prediction error estimation[J].IEEE Transactions on Pattern Analysis and Machine Intelligence, 2010, 32(3):569-575.

[34] HASTIE T, TIBSHIRANI R, FRIEDMAN J.The elements of statistical learning:data mining, inference, and prediction, second edition[M].New York, NY:Springer, 2016.

[35] 鄧娜.企业激励机制与经营绩效的实证检验[J].统计与决策, 2016,32(12):183-185.

(责任编辑:张 悦)

英文标题Relationship between CEO Characteristics and Start-up's Strategic Inertia:Evidence from C4.5 Decision Tree

英文作者Chen Xiaolin1, Liu Yeshen2, Song Zhe2

英文作者单位(1.School of Marketing & Logistics Management, Nanjing University of Finance & Economics, Nanjing 210023,China;2.Business School ,Nanjing University, Nanjing 210093,China)

英文摘要Abstract:The existing views generally argue that large companies have inertia, while small companies have flexibility. In reality, however, some start-ups suffer from rapid failure due to strategic inertia (e.g., OFO). Unlike the sources of strategic inertia in mature firms, start-ups are not constrained by resource stocks, structural constraints, routines, or experiences of success or failure. The multiple factors that have influenced mature firms to generate strategic inertia cannot explain why start-ups have strategic inertia. CEO characteristics may be an important source of strategic inertia in start-ups. According to the upper echelon theory, a firm's business decisions and daily actions are influenced by the CEO, and the CEO's characteristics influence the final decisions and execution of the firm's actions. Previous studies on CEO characteristics and strategic inertia have not distinguished between general firms and start-ups which have special properties. Moreover, unlike mature firms, start-ups suffer from higher uncertainty, information asymmetry and financial constraints, which limit the exercise of CEO initiative, and it is difficult for start-ups to bear the costs and risks of strategic change. Therefore, it needs further investigation if the findings of previous studies on CEO characteristics and strategic inertia in mature firms are equally appropriate to explain the strategic inertia of start-ups.

In terms of research methods, the regression methods commonly used in existing studies usually center around the "net effect" of CEO characteristics on strategic inertia, and pay insufficient attention to the "joint effect" between multiple independent variables. Therefore, this study applies the C4.5 decision tree algorithm to study the influence of the "joint effect" of CEO characteristics and the internal and external environmental factors on the strategic inertia of start-ups, which helps to form a macro and systematic understanding of the causes of strategic inertia in start-ups. Moreover, previous studies mostly adopt explanatory modeling focusing on the causal inference between CEO characteristics and strategic inertia. However, the predictive nature of CEO characteristics on strategic inertia can also be examined. First, predictive analysis facilitates deeper excavation of the complex linkages behind variables and promotes the advancement of explanatory models and theories. Second, the predictive effect offers a new perspective to evaluate explanatory models, and it can evaluate the relative importance of each variable and test the relevance of previous theories to practice by measuring the degree of each variable's contribution to prediction accuracy. Finally, the degree of predictive capability can reflect the capability of theories to explain practical problems, and the predictive accuracy of explanatory models is directly proportional to the reliability of the theories on which they are based. Thus, this paper applies the C4.5 decision tree algorithm in machine learning to investigate the predictability of CEO characteristics for the strategic inertia of start-ups and explores the importance of different CEO characteristics in predicting strategic inertia.

This paper uses samples between 2009 and 2019 from China's listed companies with operating periods less than 12 years, and applies the C4.5 decision tree based on multidimensional CEO features to predict strategic inertia and investigate the influence mechanism. It is confirmed that the C4.5 decision tree can predict the strategic inertia of start-ups with promising accuracy; among multiple CEO characteristics, CEO education,share ratio and income are the three most important predictors of strategic inertia in start-ups; interactions among CEO characteristics, and the internal and external environment of the companies contribute to six different scenarios of strategic inertia. This paper not only studies the strategic inertia of start-ups from a systematic perspective but also provides inspiration for strategic management practices for start-ups.

The following policy recommendations are proposed. First, in a competitive industry, to maintain the flexible turnaround ability of private start-ups, the CEO should hold no more than 44% of the share ratio to avoid the "trench defense effect". In the case of state-owned start-ups, the board of directors or government departments can give the CEO a higher salary to stimulate the CEO's "loss aversion" mentality and motivate the CEO to create value through strategic adjustments. Second, for new private start-ups in moderately competitive industries, in order to maintain the flexibility of enterprises, young CEOs can be given priority under the same conditions when selecting and hiring CEOs. Finally, for state-owned start-ups in industries with cutthroat competition, the government should give full trust to the CEO and encourage the CEO to rely more on themselves to make breakthroughs in a highly competitive industry.

英文關键词Key Words:Strategic Inertia; New Ventures;Machine Learning ;C4.5 Decision Tree;CEO Characteristics

收稿日期:2021-10-08 修回日期:2022-02-28

基金项目:国家社会科学基金一般项目(19BGL081);国家自然科学基金重点项目(72132003)

作者简介:陈效林(1972-),男,江苏淮安人,博士,南京财经大学营销与物流管理学院副教授,研究方向为创新管理、战略管理;刘业深(1996-),男,江苏南京人,南京大学商学院博士研究生,研究方向为创新管理、战略管理;宋哲(1978-),男,江苏扬州人,博士,南京大学商学院教授、博士生导师,研究方向为大数据分析、创新与创业管理。

猜你喜欢

中学生数理化·八年级物理人教版(2023年3期)2023-03-21 00:40:16

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:06

成都信息工程大学学报(2019年3期)2019-09-25 08:31:20

电子制作(2018年16期)2018-09-26 03:27:06

中学生数理化·八年级物理人教版(2017年3期)2017-11-09 03:05:23

戏友(2017年1期)2017-06-19 19:33:43

西藏艺术研究(2017年4期)2017-05-07 06:30:07

中华诗词(2017年9期)2017-04-18 14:04:37

中国机电工业(2016年7期)2016-12-28 08:55:50

小学科学(学生版)(2016年1期)2016-10-09 01:53:02