半导体拐点将至

2023-09-25 23:33李赟

证券市场周刊 2023年33期

李赟

下半年,随着海内外经济逐步企稳,半导体景气周期有望触底反转,并且科技创新周期、国产化周期为半导体带来新的增长极。

华为Meta 60 Pro横空出世,半导体行业拐点愈发清晰。

8月29日,华为官方称,华为Meta系列手机在累计发货已达到1亿部,为此公司推出“HUAWEI Mate 60 Pro先锋计划”。Mate 60 Pro系列功能惊艳,配备卫星通话功能,且采用自研麒麟9000s芯片。据华为官方指引,其上调2023年公司智能手机出货量至4000万部,而2022年公司出货量仅为2800万部。

中信证券表示,自华为高端芯片制程被限制以来,华为丢失了几乎全部高端智能手机市场,也明显降低了安卓配置升级速度,其手机配套供应商迎来行业寒冬。预计此次Mate 60 Pro及其后续新机型发布表明华为安卓系高端手机将稳步回归,以及公司自研芯片的顺利突破,其供应链或将迎来需求改善。华为对于材料基本要求实现国产化,利好国内相关企业的国产化替代。

华为新品手机的发布点燃了沉寂多时的半导体行情,业内人士认为,当前半导体行业或正处于周期底部,复苏即将到来,行业拐点越来越清晰。

首先,随着全球半导体销售收入同比最差月份的过去,同时汽车、新能源等原先景气度最持续的下游也可能开始进入库存调整,预示这一轮周期下行的尾声已经到来,前期调整时间充分的下游可能将逐次进入恢复的状态。下半年随着通信、计算和数据存储市场的复苏以及汽车电子的进一步增长,半导体行业有望迎来反弹。

其次,国内产业链关键环节(设备、材料、制造、封测)核心龙头公司持续研发投入进行攻坚,研发成果正在逐步落地。

再次,在人工智能产业进一步拉动算力芯片需求的大背景下,国内产业链相关公司获得更多验证机会。

银河证券表示,半导体行业处于周期波动中,每次上行或下行周期为2-3年,最近一轮峰值在2021年3月,目前行业趋于底部。在自主可控、国产化加速、行业周期筑底向上+AI景气周期的牵引下,景气复苏可期,建议重点关注半导体设备投资机会。

兴业证券认为,半导体下游需求与宏观经济密切相关,且自身又具备较强的成长性,是典型的顺周期中的成长股,未来一到两年业绩有望持续加速。下半年,随着海内外经济逐步企稳,半导体景气周期有望触底反转,并且科技创新周期、国产化周期为半导体带来新的增长极。展望 2024年,半导体更有望从“困境反转”走向“强者恒强”,未来一到两年业绩有望持续加速,是中长期战略布局的方向。

国信证券也认为,从行业季度数据及A股半导体公司2023年二季度业绩来看,半导体行业已触底好转,其中全球和中国半导体销售额均在二季度实现了自2022年一季度以来的首次环比转正和首次同比降幅收窄,A股半导体公司整体收入和归母净利润也同步实现了环比增长和同比降幅收窄;另外,根据美国半导体工业协会(SIA)的数据,7月全球半导体销售额同比减少11.8%,环比增长2.3%,同比降幅连续三个月收窄。虽然半导体具有周期性,但作为“电子+”基础,也具有长期成长性,AI有望成为继PC、手机后,半导体行业的主要推力。

半导体产业下游需求主要来自手机、电脑及其他消费电子产品,合计需求占比达70%。而消费电子是典型的可选消费品,其需求变动受经济景气的影响突出,因此半导体产业具备明显的顺周期属性。

半导体作为现代科技的支柱型产业,伴随着全球经济的波动往往呈现一定的周期性。历史上半导体周期与海外发达经济体景气变化之间存在明显相关性,相关系数达0.47。

研究显示,半导体周期性主要来源于需求端、供给端和库存:从需求端看,半导体下游需求是整个宏观经济,受宏观周期的影响;从供给端看,半导体是重资产行业,晶圆厂投入会比较大,而产能扩充有时滞,会导致阶段性供需错配,这是周期的一个重要来源;从库存角度,芯片到最终下游之间有很多环节,每个环节都会有库存,而信息不对称会放大库存周期。

中金公司研究发现,近20年来,全球半导体行业销售额总是在波峰和波谷之间循环往复,每隔4-5年就会经历一轮周期,从谷到峰的上行周期通常1-3年,从峰到谷的下行周期通常1-2年。

本轮半导体周期的高峰大致出现在2022年二季度,而自2022年下半年开始,全球芯片行业进入周期下行階段,除了工业、汽车电子等领域景气度相对坚挺,而消费电子行业作为半导体的重要下游整体承压,消费类芯片开始供过于求,多家海外芯片大厂都下调了业绩指引。

其背后的原因主要包括:欧美通胀、俄乌冲突、疫情等对全球经济的影响;智能手机、PC、平板等智能终端出货量在2022年出现较大幅度下滑;前期缺货涨价导致的供应链库存累积。

回顾全球半导体的近三轮周期,行业触底的过程一般需要3-6个季度。因此,按照以往的历史规律,行业最早有望在2023年下半年确认触底,逐步开启新一轮上升周期。相关统计数据也显示,当前全球半导体销售额下降幅度已经放缓,行业周期拐点或逐步出现。

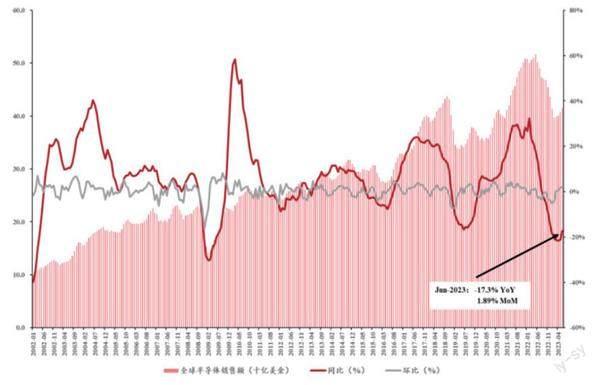

首先,全球半导体销售额已连续4个月环比向上。根据SIA数据,2023年二季度全球半导体销售额共计约1245亿美金,相较于2022年二季度同比下降17.3%,相较于2023年一季度环比增长4.7%。其中,2023年6月全球半导体销售额约415亿美金,相较于5月407亿美金环比增长约1.9%。自2023年3月起,全球半导体销售额环比连续4个月为正,且环比增长幅度也由3月0.3%提升至6月1.9%。

根据SIA的最新数据,2023年7月,全球半导体行业销售额总计432亿美元,环比增长2.3%,同比减少11.8%。SIA总裁兼John Neuffer表示,2023年全球半导体市场经历了温和但稳定的逐月增长,7月份销售额连续第5个月增长。虽然与2022年相比,全球销量仍然下降,但7月份的同比下降是2023年迄今为止最小的差距。

方正证券认为,通过目前数据反映出自2023年二季度起全球半导体行情开始呈现复苏态势,且整体复苏呈现出逐步加速态势,后续伴随下游需求市场回暖以及部分半导体企业去库存进入尾声,全球半导体行业或将延续加速复苏态势。

中国市场方面,根据SIA数据,中国市场2023年二季度半导体销售额约356亿美金,同比下降约28.4%,环比提升5.6%。其中2023年6月,中国半导体销售额约123亿美金,同比下降24.4%,环比提升3.2%。對比SIA测算的全球数据,2023年二季度中国半导体市场销售额环比增速5.6%高于全球环比增速4.7%,截至2023年6月中国半导体销售额连续4个月环比为正,且环比增速均高于全球市场。

数据来源:SIA,Wind,方正证券研究所

根据SIA的最新数据,2023年7月,中国半导体行业销售额环比增长2.6%,由于从8月开始,2022年同期基数快速下降,预计年底行业增速有望回正。

方正证券认为,相较于全球而言,中国市场下游新兴领域发展较快以及部分需求表现亮眼,未来中国半导体市场有望延续加速回暖态势。

半导体硅片作为最主要的半导体制造材料,是半导体器件的主要载体,下游通过对硅片进行光刻、刻蚀、离子注入等加工工序后用于后续制造。2022年以来,全球半导体硅片出货面积及营收续创新高,2023年二季度数据有所回暖。

根据国际半导体产业协会(SEMI)统计,2022年全球半导体硅片出货面积达到147.13亿平方英寸,总营收为138亿美元,均创新高,分别同比增长3.9%、9.5%。细分来看,全球硅片出货面积已经从2012年的90.31亿平方英寸增长至2022年的147.13亿平方英寸,CAGR达到5.0%,同比增速仅在2019年有小幅下滑;硅片营收规模也从2012年的87亿美元提升至2022年的138亿美元,CAGR达到4.7%。此外,硅片ASP也在2022年提高至0.94美元/平方英寸。

SEMI最新数据显示,2023年二季度的全球半导体硅片出货面积达到33.31亿平方英寸,虽然同比仍有10.1%的回落,但环比增速已转正至2.0%。SEMI表示,在汽车、工业、物联网以及5G建设等领域对半导体器件强劲需求的驱动下,全球8英寸及12英寸硅片需求同步增长。方正证券认为,AI引领的新一轮半导体上行周期将在未来几年持续驱动硅片需求的增长。

中国台湾地区作为全球半导体产业的重要基地,其硅片进口数据同样值得关注。根据中国台湾海关公开数据,其8寸硅片在2023年7月的最新进口数量达到106.46万片,环比增长9.7%,扭转了2023年3月以来连续4个月环比下滑的趋势,进口金额也达到4563万美元,环比增长8.0%;12寸方面,2023年7月进口数量达到245.07万片,环比大幅增长17.7%,进口金额约2亿美元,环比增速也达到11.1%。

方正证券表示,中国台湾地区8寸和12寸硅片的月度进口数据明显回暖,表明半导体行业景气度正在复苏。

半导体产业是新一代信息技术的核心,也是现代数字经济的基石。近年来,随着人工智能、汽车智能化、5G、物联网、云计算等新兴行业不断发展,全球半导体市场总体呈现增长态势。随着半导体行业逐渐走出行业景气底部,全球核心半导体企业的业绩环比也在转好。

根据半导体行业分析机构SI的数据,在对终端用户销售产品的全球前15大半导体企业中2023年二季度仅出现2家环比下滑(高通环比下滑10%,英飞凌环比下滑0.7%),同时根据最新指引情况,2023年三季度该趋势或将得到延续,截至目前15家企业中9家企业2023年三季度收入将呈现环比向上,环比增幅由0.4%到6.4%不等。

方正证券认为,目前多数全球半导体公司呈现业绩逐渐向好态势,未来伴随去库存进入尾声以及下游需求回暖,半导体市场有望延续环比向好态势。

半导体产业链可以大致分为上游的设备材料、中游的设计制造,以及下游的封装测试。

以台股封测板块为例,其月度营收已经连续3个月环比改善。方正证券选取了台股封测板块的日月光、颀邦科技、京元电子、南茂科技等10家公司,2023年7月板块总营收666.05亿新台币,MoM+3.2%。2023年5-6月营收环比增速为5.8%、1.5%,已经连续三个月环比改善,封测板块底部有望确立,率先迎来复苏。

方正证券还梳理了4家台股封测厂的2023年二季度经营情况及法说会交流,4家公司2023年二季度营收和毛利率均有环比改善。展望三季度,日月光、南茂和力成预计营收仍有望逐季回升。封测作为重资产的公司,随着稼动率的回升,毛利率也将持续改善。

同时,国内众多上市公司大手笔推进股票回购,彰显长期发展信心。自2023年年初以来,申银万国电子板块中已有63家公司处于股票回购的进程中,其主要目的基本都是用于实施股权激励或者员工持股计划。

具体来看,韦尔股份在2023年2月3号和8月18号两次发表公告,分别预计回购706万股和1000万股,占总股本比例分别为0.6%、0.85%,其中2月的回购进度已达到48.7%,8月的回购进度也来到13.6%,预计花费5亿-10亿元的回购资金。此外,紫光国微在6月也公告预计回购462万股,但最新的回购数量已经超过预计值来到528万股,已回购金额约5亿元,翱捷科技的已回购金额也达到5.3亿元。与此同时,TCL科技、寒武纪、鼎龙股份、纳芯微等公司均在大手笔推进回购,此举充分彰显了上市公司对于未来长期发展的坚定信心。

半导体产业呈现了较强的周期性特征,与宏观经济及下游应用市场需求波动关联较大。根据TrendForce的统计与分析,2021年,5G及新能源汽车兴起带动半导体需求增加,晶圆厂产能又无法快速投产,产能缺口不断扩大。但是在2022年,智能手机、消费电子需求下行,受到消费性终端需求疲软的影响,整体而言,2022年第三季度起产能缺口情况有所缓解,使得晶圆代工产能利用率面临挑战。

在经历了几个季度的同比下滑之后,全球智能手机市场跌幅逐渐缩窄。根据IDC数据,2022年全球手机出货量总量下降至约12 亿部,同比下降11%。IDC预计,2024年全球智能手机市场出货量12.6亿部,同比增长5.9%,重回增长态势。

数据来源:Semiconductor Intelligence, 爱集微,方正证券研究所

7月27日,Canalys发布2023年第二季度全球智能手机出货量达2.58亿部,同比下降约10%,跌幅较一季度有所缩窄,市场衰退有所放缓。随着厂商库存逐渐回归正常,以及全球部分地区需求逐渐复苏,智能手机市场有望逐渐企稳。

相关统计数据显示,2023年二季度,三星以5300万部的出货量位于榜首,苹果以4300万部出货量位于第二,小米排名第三,OPPO位于第四,传音受益于非洲市场复苏以及新兴市场的扩张,排名首次跃升至前五,出货量为2270万部,同比增长达22%。

反观中国手机市场,IDC 近期公布了 2023 年第二季度中国智能手机市场出货量数据。2023 年二季度中国智能手机市场出货量约 6570 万台,同比下降 2.1%,降幅明显缩窄。OPPO以17.7%的市场份额排名第一。VIVO以17.2%的市場份额排名第二,荣耀、苹果、小米、华为分别位列第三、第四、并列第五,市场份额分别为16.4%、15.3%、13.1%和13%。

半导体下游需求中,可穿戴设备在新兴市场潜力巨大。根据Counterpoint Research公布的最新报告,2023年一季度。全球智能手表出货量同比下降1.5%的背景下,印度市场同比增长121%。Canalys报告表明,2023年一季度,全球可穿戴腕带设备市场的出货量为4100万台,同比下降了1%。但是印度市场可穿戴腕带设备同比增长了122%,说明可穿戴在新兴市场仍有很大的渗透空间。

根据Canalys的数据,苹果的全球市场份额为20%。印度品牌Fire-Boltt与三星排名并列,市占率为7%,未来随着可穿戴设备的健康功能进一步完善,市场需求也将进一步扩大。

方正证券表示,自2022年以来,消费电子行业受疫情、全球通胀、地缘政治等因素的影响,市场整体需求相对低迷,面临挑战。2023年需求仍在缓慢恢复中,随着未来5G、物联网、人工智能、虚拟现实等新兴技术的发展,硬件市场仍将打开新的成长空间。

半导体另一大需求领域PC市场温和复苏,库存压力下降。根据 Counterpoint 的数据,2023 年第二季度全球 PC 出货量年同比下降 15%,但环比增长 8%,这是自2022年第一季度以来,第二季度首次实现环比增长。随着库存压力逐渐减小, PC 市场趋于稳定,方正证券预计 2023 年下半年 PC 市场将出现缓慢复苏。

分品牌来看,联想在第二季度仍维持出货量第一的地位,但同比下滑了18%。惠普的市场份额为 22%,达 2021 年第二季度以来的最高水平,戴尔位于第三,本季度出货量实现环比增长,但同比出货量仍下降22%。苹果由于新品的发布出货量实现8%的同比增长。经过了几个季度的库存调整,以及后续人工智能机型的需求增加,方正证券预计PC市场有望恢复成长。

半导体产业的终端需求具有显著的周期性特征,生成式AI成为新的需求来源。

高通副总裁表示,我们正处于5G和AI两大基础科技协同发展的时代,“5G让AI更可及,AI让5G更智慧”。在不久的将来消费电子产品,将5G与AI融合发展起来,带来新的市场机遇,也将成为半导体产业发展的重要驱动力量。根据IDC 预测,到2026年,中国市场中近50%的终端设备的处理器将带有AI技术。

各大终端厂商积极布局AI大模型。8月14日在小米雷军的年度演讲中,雷军表示已于2023年4月组织了大模型团队,且将在业务上进行应用,旗下语音助手“小爱”将首先升级其大模型版本。华为也在开发者大会上展示了嵌入了华为盘古大模型的HarmonyOS 4系统,智慧助手小艺具备AI大模型能力,在交互方面进一步提升用户的体验感。

人工智能算法与应用效果、效率与核心计算芯片的计算能力密切相关。当前以深度学习为代表的人工智能技术对于底层芯片计算能力的需求一直在飞速增长,增速已经大幅超过了摩尔定律的速度,半导体芯片+AI生态逐渐清晰。

方正证券认为,后续随着AI大模型与硬件的结合陆续完善,消费电子产业链也将迎来新的创新机遇。智能手机、智能眼镜、智能音箱等终端也将成为人工智能的硬件入口,创建新的生态,带动消费电子产业链的新一轮创新升级。

兴业证券表示,展望下半年,全球半导体景气度有望伴随需求复苏和库存见底迎来复苏。半导体行业景气度已处于历史底部区间,预期伴随需求复苏和半导体企业主动补库,下半年半导体行业有望重回增长。

从库存来看,海内外半导体企业加速去库存,下半年补库存有望成为推升景气周期上行。历史上,随着企业由去库存转为补库,半导体景气周期有望反转,而截至2023年一季度,海内外半导体企业加速去库,A股和美股半导体企业存货同比大幅回落至历史低位。三大高频数据表明半导体行业主动去库存已经开启,随着库存回落、未来企业再度开始主动补库存,预期半导体有望开启新一轮景气上行周期。因此,作为整个半导体产业链的支撑产业,半导体设备材料行业具备独立于全产业链的Alpha,且又受益于全球半导体景气复苏,配置价值凸显。

另外,半导体营收销量与国内宏观经济高度相关,是成长股中的“顺周期资产”。各行业营收与中国九鞅经济增长指数相关性越高,代表行业的顺周期越强。半导体营收与经济指数的相关性高达0.61,其下游的消费电子与经济指数的相关性更是高达0.87,是典型的顺周期股,也是TMT 中与宏观经济相关度最高的方向。

半导体已处于周期底部,宏观经济体感最差的时候正在过去,下半年经济企稳有望带动半导体周期底部反转。2023年上半年宏观经济增长疲软,基本面尚未企稳,导致中国半导体销量增速有所下降。然而,展望下半年,当前半导体销量同比增速已处于历次周期底部位置,且经济体感最差的时候正在过去,6月PMI、中国九鞅经济增长指数等指标也已触底回升,下半年经济有望企稳,从而带动半导体周期见底回升。

数据来源:Wind,方正证券研究所

数据来源:Cartner,Wind,兴业证券经济与金融研究院策略团队整理

从半导体板块的二级上次航表现看,2023年年初至今,半导体各细分方向涨幅在TMT中垫底,半导体指数年内进一步下跌11%;估值上,处于近5年以来9.4%分位數。与费城半导体指数相比,历次A股半导体股价底部,A股半导体/费城半导体股价比价基本处于其均值-1倍标准,亦处于底部。

纵观历史,在半导体产业上行周期,相关板块具备巨大的超额收益。根据相关机构统计,2010年初到2021年底12年间,全球半导体的代表性指数基本走出了12年接近12倍的收益率,同期标普指数大概5倍,半导体显著跑赢大盘指数。

半导体设备作为半导体产业链的先导性、基础产业,具有技术壁垒高、研发周期长、研发投入大、制造难度高、设备价值大、客户验证壁垒高等特点,因此它也是半导体产业中最难攻克但至关重要的一环。

全球半导体产业需求疲软,但中国半导体设备出货额维持高增势头。

据SEMI数据,2022年全球半导体设备出货额达1074亿美元,创历史新高,但由于宏观经济形势的挑战和半导体需求疲软,预计2023年全球半导体设备市场规模将同比减少18.6%,至874亿美元。同时预计2024年将复苏至1000亿美元。

国泰君安证券认为,半导体设备需求强劲增长的背后是中国晶圆代工规模的快速增长。2022

2022年中国大陆地区晶圆代工市场规模达1036亿元,增长47.5%,2020年以来三年复合增速接近40%。本土代工需求的提升直接拉动半导体设备需求,2022年中国半导体设备市场规模达2745亿元,预计2023年仍将增长10.4%,市场规模超3000亿元。

从半导体设备板块上市公司的业绩来看,2023年上半年,半导体设备板块总营收203亿元,同比上升35.32%,归母净利润45亿元,同比提升61.60%,其中二季度,营业收入110亿元,同比上升26.03%,归母净利润29亿元,同比上升 47.61%。

兴业证券认为,得益于近年国内晶圆厂的持续扩产和国产化,而设备厂产品交付和收入确认周期较长,设备板块二季度业绩继续亮眼。订单方面,跟随国内主流大厂扩产节奏调整,设备公司订单增速呈现季度间波动,二季度末的合同负债金额则环比相对稳定。而随着国内部分存储厂晶圆厂陆续、有序启动扩产,以及关键产线的逐步突破,设备公司2023年年内及2024年订单有望继续实现较好增长。

在本土市场规模快速增长的同时,中国在关键设备和先进制程领域的自主化水平和市场规模仍有较大提升空间。

半导体产业具有典型的全球化分工特征,但在全球科技摩擦持续升温的背景下亟须保障产业链供应链安全。

中国半导体产业起步较晚,但在多数领域已经构建起较为完善的产业体系,如在芯片设计和封装测试环节已经形成较大的市场规模。但在半导体关键设备和基础材料领域,整体自主化水平仍低。从全球晶圆制造的地区分布看,中国大陆地区晶圆厂整体占据16%的市场份额,但主要产能在10nm以上制程,先进制程的产能规模显著不足。华为麒麟系列芯片的发展也面临晶圆制造环节的问题,但如果其9000i芯片完全实现自主生产,意味着中国本土晶圆制造产业链自主化水平的显著提升。

数据来源:Yole,方正证券研究所

数据来源:Yole,方正证券研究所

根据国泰君安证券的研究,半导体设备中前道设备占据较大市场份额,平均占比在80%以上。中国大陆地区半导体前道设备市场规模从2017年的450.4亿元增长到2022年的1540.4亿元,GAGR为27.8%,2022年中国大陆半导体前道设备销售额受晶圆代工产业影响,同比下降6%,但前道设备占比仍在80%以上。从前道设备的细分领域看,光刻设备占17%,薄膜沉积设备占23%,研磨/刻蚀/清洗设备占比最高,达30%,其余是量检测设备、离子注入设备和扩散设备等。

中国半导体设备中光刻设备自主化水平极低,对ASML等公司的光刻机依赖度高,当前上海微电子等光刻机研发企业持续提升技术实力,已经具备28nm以上制程的研发生产能力。在北方华创、中微公司等头部公司的引领下,中国刻蚀和薄膜沉积设备的国产化率得到显著提升,而在量检测领域,国产设备的渗透率仍低。从半导体设备进口地的变化看,非美设备的占比明显提升。2020年,美国设备占中国采购份额的53%,预计到2023年将回落至43%,于此同时,来自日本、欧洲和中国本土的设备占比明显提升。

国泰君安证券认为,半导体产业技术迭代快、研发投入大、研发周期长,只有持续的研发投入才能穿越行业周期。近十年来,华为公司的累计研发投入已超万亿元,2018年研发费用金额首次突破千億,研发费用收入占比持续抬升,2023年上半年华为研发费用达826亿元,收入占比达26.8%。华为Mate 60 Pro自研芯片的成功并非一蹴而就,其背后是持续强研发投入的支撑,和国内半导体产业链持续投入、厚积薄发的结果。从IP授权、芯片设计/制造/封测,到先进材料和零组件,国内半导体产业各环节均将受益于本轮国产化水平提升的浪潮。

方正证券表示,半导体设备供应商2022年及2023年一季度收入、利润延续高速增长,规模效应显现,盈利水平持续提升,国产替代继续深化。国产设备厂商始终重视研发,持续进行产品迭代及新产品突破,完善产品品类,长期成长可期。

海外围堵背景下,进一步推动晶圆厂与国产设备材料零部件供应商全面加速紧密合作,中长期国产供应商确定性拓宽产品线、份额大幅提升,持续坚定看好国产化链条!

兴业证券认为,AI创新或将掀起新一轮科技产业革命,以算力和服务器为中心,受益方向持续向上游设备端传导。当前,大模型对算力的需求高增,AI算力和服务器成为各大厂商大模型训练和推理不可或缺的“基础设施”,也是提升大模型性能的关键,AI算力板块的关注度大幅上升。同时,高性能计算芯片国产化的趋势或将助推半导体设备的国产化进程。

国金证券指出,当前行业摩尔定律发展放缓,先进制程工艺逐渐逼近物理极限,进一步缩小特征尺寸变得特别困难,众多厂商开始将研发方向由先前的“如何把芯片变得更小”转变为”如何把芯片封得更小”。先进封装因其具备高经济效能、高封装密度以及高度集成的优势,目前正进入快速发展的阶段。

事实上,先进封测市场占比正在迅速增加。先进封装市场规模将从2021年的321亿美元增长到2027年的572亿美元,CAGR达到10.11%。根据市场调研机构Yole,2022年先进封装占全球封装市场的份额约为47.20%,预计2025年占比将接近于50%。

中国先进封装市场亦在快速成长,据中国半导体行业协会统计及集微咨询数据,预计2023年中国先进封装市场规模达到1330亿元,2020-2023年4年的复合增长率约为13.8%。但是,中国市场中先进封装占比低于全球水平,2022年为38%,与全球先进封装市场占比48.8%相比仍有较大差距,尚有较大提升空间。

目前,封测市场中倒装为主流,2.5D/3D封装高速增长。2021年FCBGA和FCCSP占比分别为33.69%和19.76%,合计占比超50%。其次为2.5D/3D封装,2021年占比为20.57%,主要由台积电供应。在各封装形式中,2.5D/3D封装的增速最快,2021-2027年CAGR达14.34%,增量主要由AI、高性能计算(HPC)、HBM等应用驱动。

先进封装市场主要由HPC、网络和消费应用驱动。HPC和网络应用的大部分增长来自AI芯片、边缘计算和网络芯片,它们需要扇出型封装以提供小尺寸和节约成本。2022年只有不到20%的数据中心使用2.5D封装,但在2027年这一比例将有望超过50%。3D封装将加速在HBM、CPU、GPU中的渗透。消费电子应用领域的重要客户是苹果,其应用处理器、图形芯片、5G/6G调制解调器芯片均使用扇出封装。

先进封装市场马太效应明显。2021年ASE市占率居首,份额为26%。台积电和安靠并列第二,长电科技位列第四,市占率为10%。2021年CR5为76%,而2016年CR5为48%,5年间提升了28%,份额前五名中仅长电和日月光仍位列其中。

为HPC而生,CoWoS成最主流封装方案。台积电的CoWoS平台包含CoWoS-S/R/L,为高性能计算应用提供最佳性能和最高集成密度,提供了广泛的硅中介层尺寸、HBM数量和封装尺寸。英伟达、博通、谷歌、亚马逊、NEC、AMD、赛灵思、Habana等公司已广泛采用CoWoS技术,2020年基于CoWoS-S的系统的总计算能力占所有500强系统总计算能力的50%以上。

HPC行业大趋势的支撑下,计算需求的结构性大幅增长继续推动对性能和节能计算的更大需求。AI需要更高的计算能力和互连带宽,推动半导体含量增加。无论是使用CPU、GPU还是AI加速器和相关ASIC,对于机器学习的人工智能来说,共同点是需要使用领先的技术和强大的代工设计生态系统。台积电最新法说会表示,服务器AI处理器需求目前约占公司总收入的6%,预计未来五年内这一数字将以接近50%的速度增长,占收入的百分比达到十几个点。当前先进封装产能供不应求,公司预计CoWoS供需紧张持续至2024年底,CoWoS将扩产至目前的两倍。

方正证券认为,应重视先进封装关键环节供应链机遇。梳理先进封装工艺流程,RDL(Re-distributed layer,重布线层)、TSV(Through Silicon Via,硅通孔)、Bumping(凸点)和Wafer(晶圆)是先进封装重要的四个环节。RDL起到XY平面電气延伸的作用,TSV起到Z轴电气延伸的作用,Bumping起到界面互联和应力缓冲的作用,Wafer则是集成电路的载体以及RDL和TSV的介质和载体。方正证券认为,围绕这些环节的设备、材料供应链有望受益先进封装市场增长带来的增量需求。

梳理国内晶圆厂2023年上半年招标中标情况,可以看到北方华创、中微公司、芯源微、拓荆科技、万业企业、睿励科学等公司在刻蚀、沉积以及量测检测等领域持续突破。从招标网披露的数据来看,华虹无锡、积塔半导体2023年上半年中标公告较多,尽管招标网披露的公告仅包含部分晶圆厂和部分招投标情况,但仍然可以看到国内半导体设备及零部件供应商在晶圆厂尤其在积塔半导体的中标公告中斩获亮眼订单。

国金证券指出,封测厂营收与半导体销售额呈高度拟合关系,拐点或将出现,部分设计厂商目前已从“被动补库存”阶段陆续进入”主动去库存阶段”,封测厂商稼动率已有回暖迹象。

展望未来,芯片设计公司库存压力将有望随下游需求边际向好而继续改善。待需求底部反转后,由于封测公司在产业链中的位置相对靠后,封测公司有望率先受益。此外,由于封测行业重资产属性强,进入上行周期后,有望表现更高的利润弹性。

华金证券称,受益于先进封装比例提升及海外客户复苏等,环比改善相对明显,2023年二季度预计为业绩低点。根据封装头部企业指引,下游客户依旧处于去库存中,封装厂商营收逐季改善,2024年有望迎来反弹等成为行业共识,AI相关及通信终端(智能手机及平板)领域将为后续封装市场提供增长动能。其中,人工智能将成为半导体行业下一个超级周期催化剂,相关高端处理器和AI芯片先进封测需求(对2.5D/3D封装)有望持续增长。目前,国内封装龙头厂商均建立完善先进封装平台。

猜你喜欢

中国特种设备安全(2022年6期)2022-09-20

制冷(2019年2期)2019-12-09

电子工业专用设备(2018年4期)2018-08-17

电子制作(2018年11期)2018-08-04

发明与创新(2016年23期)2016-10-13

工业设计(2016年12期)2016-04-16

湖北工业大学学报(2016年5期)2016-02-27

中国惯性技术学报(2015年1期)2015-12-19

长江大学学报(自科版)(2014年4期)2014-03-20

河南科技(2014年10期)2014-02-27